本文來自:中金點睛

摘要

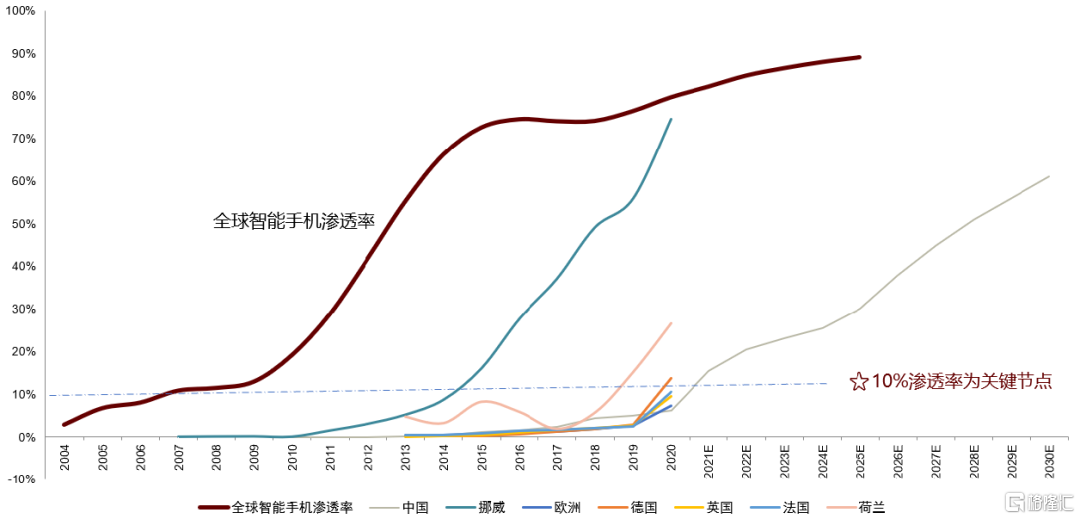

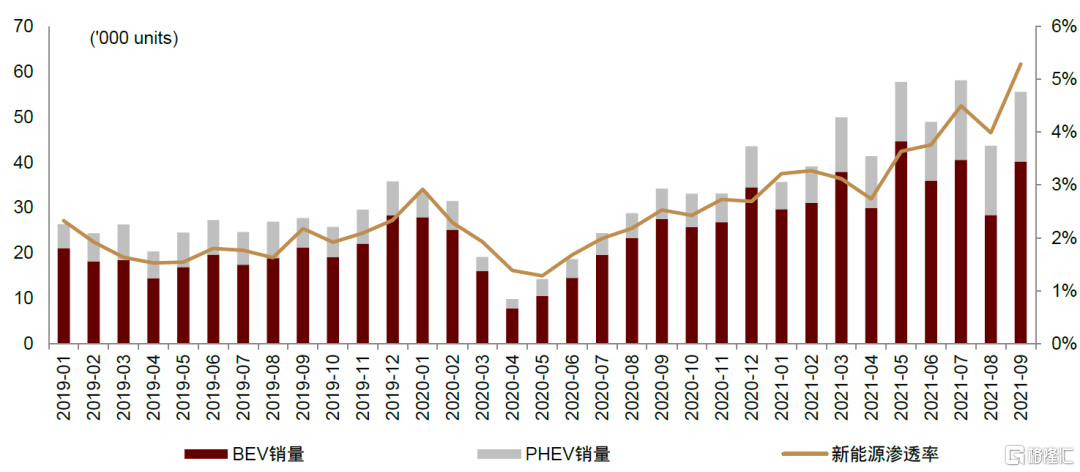

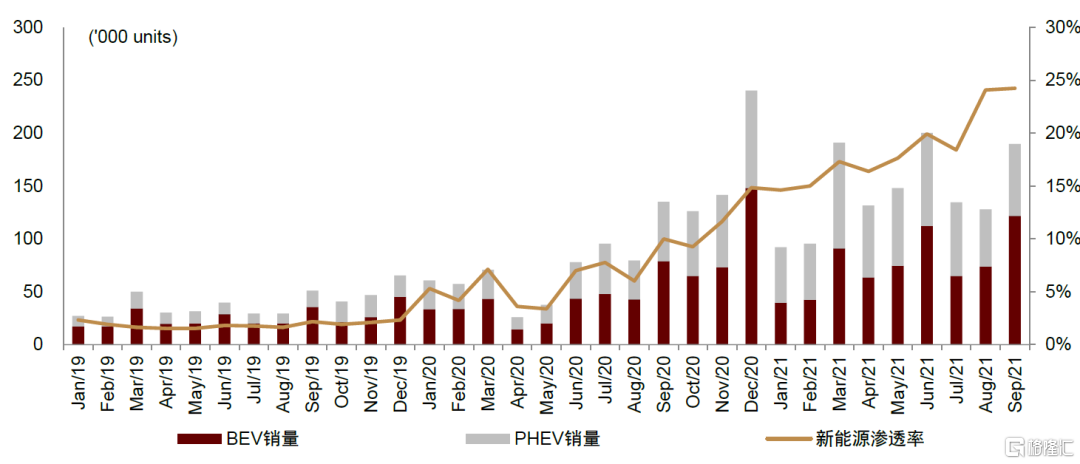

範式轉換,新能源汽車滲透率進入陡峭增長期。2021年來,全球新能源汽車銷量與滲透率加速提升: 2021前九月,中國、歐洲八國、美國新能源銷量分別為214/131/43萬輛,同比分別+193%/105%/101%。九月中國、歐洲八國、美國的新能源滲透率分別達到17.3%/24.3%/5.3%,同比分別+11.9ppt/14.3ppt/2.8ppt。我們認為,新能源汽車行業快速增長來自政策端支持、供給端優質車型上市、需求端消費特徵轉向的共振。根據S型增長曲線的經驗,我們判斷全球汽車電動化已突破臨界點,或進入陡峭增長期。

2022年全球新能源汽車劍指千萬銷量。往前看,芯片擔憂已漸行漸遠,新能源汽車供給緩解的預期形成,後續產業趨勢加速向上。自上而下,我們預計,2022年中國/歐洲/美國新能源滲透率分別達到約20%/25%/12%,對應銷量分別達到500/300/200萬輛,同比增速分別約50%/50%/150%,全球合計銷量劍指千萬,同比增速達70%。

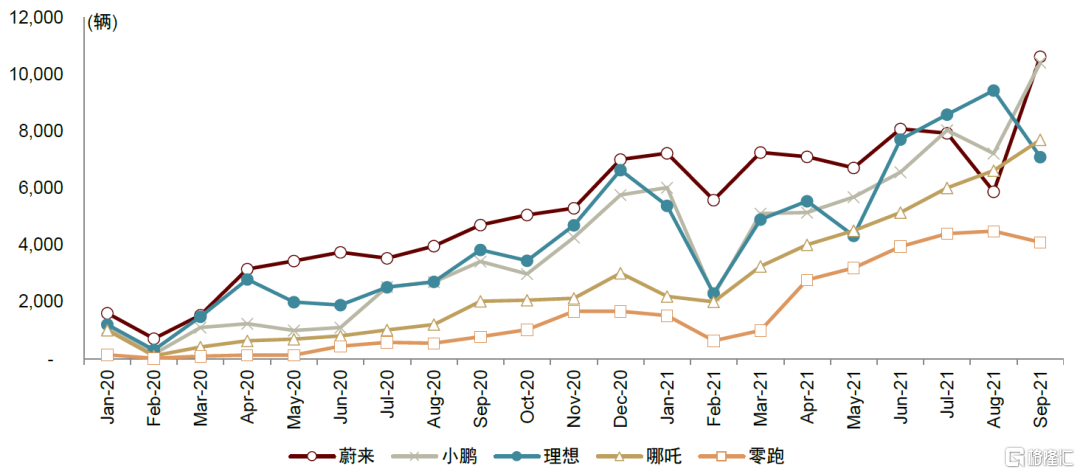

產業歷史性變革,帶來全產業鏈投資機遇。自下而上,頭部智能電動車企領跑行業,其中特斯拉前九月全球累計銷量62.7萬輛,同比+97%;蔚來、理想汽車、小鵬汽車銷量分別達到6.6、5.6、5.5萬輛,同比分別大幅增長152%、294%、195%。近期,小鵬等車企持續發佈智能駕駛新科技,特斯拉則再次交出優質財報並宣佈全球漲價,全球汽車科技新格局陸續清晰,頭部車企優勢顯現。同時,根據前述預測,我們認為動力電池及上游材料、鋰電設備等新能源汽車全產業鏈企業將持續展現投資機遇。

投資建議上,我們看好頭部新能源整車企業,和在電動智能化中領先的零部件企業,包括特斯拉產業鏈、電驅動產業鏈等。看好鋰電和四大材料,以及上游原材料。鋰電設備環節,建議關注細分賽道優質企業:對於電池電芯良率影響關鍵的中後道製程設備廠商;推薦與電池裝機量同步增長的結構件廠商,關注目前自動化率仍低,當前需求增長加速的模派段自動化設備廠商。

風險

行業芯片短缺超預期;新車型推出進度不及預期。

圖表:中國新能源滲透率有望進入S型增長曲線

資料來源:IDC、Bloomberg、Marklines、中汽協,中國新能源滲透率為中金研究部預測,其餘國家均為當年的新能源滲透率,全球智能手機滲透率採用IDC預測

圖表:中國的新能源車企交付量持續邁上新台階

資料來源:乘聯會,中金公司研究部

圖表:美國新能源汽車銷量與滲透率

資料來源:MarkLines Data Center,中金公司研究部

圖表:歐洲八國新能源汽車銷量與滲透率

資料來源:Marklines,中金公司研究部

行業聯合解讀

汽車

新能源汽車滲透率進入陡峭增長期。2021年來,全球新能源汽車銷量與滲透率加速提升: 2021前九月,中國、歐洲八國、美國新能源銷量分別為214/131/43萬輛,同比分別+193% /105% /101%。九月中國、歐洲八國、美國的新能源滲透率分別達到17.3%/24.3%/5.3%,同比分別+11.9ppt /14.3ppt /2.8ppt。我們認為,新能源汽車行業快速增長來自政策端支持、供給端優質車型上市、需求端消費特徵轉向的共振。根據S型增長曲線的經驗,我們判斷全球汽車電動化已突破臨界點,進入陡峭增長期。

2022年全球新能源汽車劍指千萬銷量。往前看,芯片擔憂已漸行漸遠,新能源汽車供給緩解的預期形成,後續產業趨勢加速向上。自上而下,我們預計,2022年中國/歐洲/美國新能源滲透率分別達到約20%/25%/12%,對應銷量分別達到500/300/200萬輛,同比增速分別約50%/50%/150%,全球合計銷量劍指千萬,同比增速達70%。

產業歷史性變革,帶來全產業鏈投資機遇。自下而上,頭部智能電動車企領跑行業,其中特斯拉前九月全球累計銷量62.7萬輛,同比+97%;蔚來、理想汽車、小鵬汽車銷量分別達到6.6、5.6、5.5萬輛,同比分別大幅增長152%、294%、195%。近期,小鵬等車企持續發佈智能駕駛新科技,特斯拉則再次交出優質財報並宣佈全球漲價,全球汽車科技新格局陸續清晰,頭部車企優勢顯現。同時,根據前述預測,我們認為動力電池及上游材料、鋰電設備等新能源汽車全產業鏈企業將持續展現投資機遇。

隨着電動智能的變革,中國自主品牌在快速崛起。中國汽車出口今年也實現同比翻倍,出口看好兩個方向,長城、吉利、上汽在東南亞替代日系和韓系,新勢力車企在加速出口到歐洲市場。我們預計中國的長期的產量有望達到4,000萬,自主品牌銷量有望從目前的700萬輛到長期的3000萬輛的市場空間。

整車端,看好頭部智能電動車企。在過去一年新能源汽車銷量放量的過程中,在15萬元以上的主流市場,表現優秀的是蔚來、理想、小鵬,以及特斯拉、比亞迪,這幾家頭部新能源車企。四季度,我們判斷頭部車企銷量仍將實現較高環比增長。長期看,智能化等中長期競爭優勢構築,進入確定性上升通道。從當前結果,我們看到新型車企智能化水平更高,用户的觸達和粘性更強,品牌快速且有力的佔據消費者認知。而分析背後原因,我們認為這些優勢來自靈活敏捷的體制機制,工程師思維向用户思維的轉化和創新開放的企業文化。同時,由於用户增長和自動駕駛的雙飛輪效應,其既有優勢可能呈非線性加速擴大。基於上述分析,我們認為頭部新興智能電動車企,已經在本輪汽車行業變革中確立中長期優勢,並將隨着行業電動化率和智能化率提升,實現確定性放量。

零部件方面,看好受益於行業智能電動化,具備強成長性的賽道。

重申看好特斯拉產業鏈。當前特斯拉產品在全球呈現供不應求的狀態,上海工廠憑藉效率和成本優勢,成為特斯拉最大的生產基地和出口基地。4Q21,特斯拉上海工廠的產量再獲提升。往前看,2022年伴隨德國工廠和德州工廠的投產交付,特斯拉產銷存在繼續超預期空間。特斯拉產業鏈由此明顯受益。

從零部件品類出發,我們發掘了包括電驅動、熱管理、輕量化等高成長性的細分賽道。電驅動方面,電驅動系統單車價值量超萬元,全球市場空間超萬億元,華為、寧德時代相繼入局。隨着電池技術的進步,新能源汽車行業的焦點從續航轉向了對整車動力性能、操控體驗的追求。電驅動系統成為新能源汽車的核心繫統,單車價值量超萬元。按照全球每年近億輛汽車的銷量計算,電驅動系統市場空間超過萬億元。華為、寧德時代已經相繼佈局電驅動,我們認為,電驅動產業鏈有望與新能源汽車上行週期形成共振,是下一個萬億市場的大賽道。系統集成化、工藝優化、材料量價齊升是三大投資主線。目前電驅動系統的技術升級,分為系統和部件兩個層面。我們認為,系統層面的集成化具有降低成本、提高效率、優化車企流程等諸多優勢,是產業升級的必由之路,見效也最快;部件層面的工藝優化,例如扁線電機、SiC模組替代、油冷電機等技術變化,可以實現對應單體部件的降本增效;材料端例如永磁體、硅鋼片等,在部件銷量和單體價值量共振之下,有望迎來量價齊升。

電新

我們2021年仍然維持280GWh全球裝機量預測,2022年和2025年全球裝機量最新預測分別為520GWh和1610GWh,較前值均上調3%,主要超預期來源於國內市場。

當前時點建議關注明年三條結構性變化主線,第一條主線是美國電動車滲透率加速帶來阿爾法機會,重點關注美國市場需求佔比高的鋰電池及材料企業;第二條主線來自價格的博弈,建議關注鋰電池成本壓力傳導帶來電池盈利修復,同時中游緊缺的材料環節漲價邏輯有望部分兑現,重點關注鋰電池、銅箔、負極、隔膜環節;第三條建議關注技術路線切換帶來阿爾法機會,重點關注特斯拉、小鵬等主機廠鐵鋰裝機滲透率提升以及儲能放量帶來的磷酸鐵鋰產業鏈機會,以及高鎳滲透率持續提升的機會。

第一條主線,美國電動車市場起量將大幅推升動力鋰電裝機需求。考慮到美國電動車市場對於續航的偏好,預計中期以三元電池需求主導,我們預期2022年美國市場裝機需求有望達到74.8GWh、同增121.0%,三元佔比99%,帶動三元正極需求量將達約13萬噸、同增112.6%;我們建議重點關注切入美國本土電池製造商松下、LG chem和SKI配套供應鏈的鋰電材料企業。目前松下由於深度綁定特斯拉成為美國本土主要鋰電池供應商,SKI配套大眾/福特、LG Chem 配套通用在未來均有望成為美國市場核心電池供應商,我們認為短期美國市場起量彈性最大的來自松下供應鏈。

第二條主線推薦關注存在漲價預期品種。今年受上游原材料價格波動影響,動力電池毛利率受到壓制,主要原因在於電池廠和下游主機廠商務談判週期錯配導致,隨着鋰電池議價窗口打開,我們認為基於鋰電池在產業鏈話語權,有能力向下遊進行合理傳導,我們建議當前時點重點關注鋰電池價格變化帶來的明年盈利預測潛在上修可能性。此外,受制於下游鋰電池大客户毛利率壓力,前期供不應求的材料品種如銅箔、負極、隔膜、磷酸鐵等品種並未獲得超額利潤,隨着鋰電池漲價邏輯兑現,相關材料環節有望跟進,存在預期兑現的二次行情可能。

第三條主線我們繼續看好新車週期帶來磷酸鐵鋰和高鎳結構性機會。2022年隨着特斯拉鐵鋰車型全球交付,以及國內比亞迪、小鵬、五菱Miniev等部分主機廠鐵鋰版車型也有望放量,帶來磷酸鐵鋰動力領域的催化劑;另一方儲能市場處在爆發前夕,催化劑包括各省市強制配儲政策、“能耗雙控”政策以及電價機制的調整有望驅動國內儲能經濟效益提升,儲能的滲透率有望加速,參照新能源車發展歷程,我們認為在儲能行業發展初期,政策端的潛在催化劑較多,我們看好2022年儲能領域阿爾法行情,磷酸鐵鋰是最大受益品種。與此同時,高鎳三元仍將是長續航車型主流技術,高鎳三元2021年6月出貨量在三元材料總出貨佔比已提升至39%,較20年末的21%滲透率提升了18個百分點,且我們預計未來高鎳化的進程還會持續提速,除了更高鎳較811普通高鎳三元在成本上的優勢,從龍頭電池企業訴求來看,也需要不斷推動技術革新保持對二線梯隊的技術領先性,才能持續鞏固競爭。

機械

2021~2025年鋰電設備需求總額超過6,000億元。自上而下,結合新能源汽車動力電池需求增長及存量產能更新需求,我們測算2023年全球鋰電設備市場規模約為1,373億元,2025年約為1,692億元,2021-2025年合計市場規模超6,000億元。自下而上角度,我們統計了國內CATL、BYD及國外LG化學、三星、SKI等13家全球龍頭電池廠,截至2020年底已有產能合計為435GWh,規劃新增產能接近2TWh,其中大部分新增產能將於2023年之前投產,我們測算新增設備投資額合計超3,000億元。

鋰電設備廠商規模企業數量有限,當前面臨產能短缺。鋰電設備屬於非標定製化設備,具備規模化生產能力的設備商需要有卓越的管理能力和研發能力,頭部企業優勢明顯。2020年,鋰電設備營業收入超過10億元的企業僅4家。具備規模化供應能力的鋰電設備商數量有限,當前行業普遍存在產能緊缺的情況,供需矛盾明顯。

電芯製程中後道設備對電芯製造良率、效率至關重要。電芯製程包括塗布、模切、卷繞/疊片、分容化成、檢測等環節,其中模切、卷繞/疊片和分容化成技術要求高,龍頭企業優勢明顯。

模派自動化率亟待提升,頭部供應商優勢明顯。模派自動化可提高電池企業上下料、測試、清洗、焊接、組裝等環節的自動化程度,有助於電池廠或整車廠縮短製造時間、提升效率、保障安全。但當前我國電池企業模組、PACK段自動化率仍低,具備長足發展空間。

電池結構件增長同步於電池裝機,頭部企業強者恆強。電池結構件不同於其他設備依賴CAPEX投入,而依賴電池廠OPEX增長,長期成長動力充足。我們預計2025年全球鋰電池結構件需求約400億元。

投資建議上,鋰電設備環節建議關注細分賽道優質企業:對於電池電芯良率影響關鍵的中後道製程設備廠商;關注目前自動化率仍低,當前需求增長加速的的模派段自動化設備廠商;關注與電池裝機量同步增長的結構件廠商。

有色金屬

一、鋰:

2021Q4、 2022 年的鋰供需平衡變化的方向來看,毫無疑問,供需依然日益趨緊。需求側看,鋰的需求對於新能源汽車需求的邊際影響正在越來越大。2021 年全球鋰的需求中,動力領域需求佔比為 45%,而到了 2025年,這個比例將提升到 78%。那麼,新能源車產銷量的超預期將對鋰供需平衡的影響將會越來越大。從具體測算上看,假設 2022 年全球新能源汽車銷量達到 1000 萬輛的量級,對應 2022 年全球鋰需求將從 2021年的 47.9 萬噸 LCE 增長至 2022 年的 68.0 萬噸 LCE,同比增長 43%。

供應側看,我們按照全球主要鋰資源項目公吿的擴張進度測算,全球鋰供給將從 2021 年的 48.5 萬噸 LCE 增長至 2022 年的 66.8 萬噸 LCE,同比增長 38%, 2022 年鋰行業的供給增長仍然難以追上需求。更加值得注意的是,明年的供給增量主要由 SQM、 ALB、 Talison、 Pilbara 等龍頭貢獻,而海外鹽湖龍頭受到當地政策、環保要求、社區等因素的影響供給釋放不確定性較大。

綜上所述,需求增速超過供應增速,而且需求容易超預期,但供應受限於產能週期和各種政策、疫情、氣候的因素,容易低於預期。2021Q4、 2022 年的鋰供需平衡變化的方向來看,總體還是逐步短缺。近期我們觀察到的下游的材料、電池等環節已經開始漲價,那麼下游對於價格的順利傳導更有利於鋰價在高位的可持續性。

從更長期的維度看,我們預計 2021~2025 年動力電池領域的鋰需求 CAGR 會達到 59%,整體的鋰需求增速將達到 38%,而 2021~2025 年鋰供給的增速會達到 35%,低於需求的增速。2021-2023 年是明確的趨向於短缺, 2024-2025 年鋰行業的供需將基本維持緊平衡。

短期看,主要邏輯依然是資源為王。對應的核心產業趨勢是鋰產業鏈的利潤向上遊轉移,一個是供需,上游鋰精礦產能的供給響應速度要先天慢於中游鋰鹽產能,在需求持續增長的背景下上游資源將會持續成為最緊缺的環節,而大多數鋰精礦已經被長單鎖定,能夠投入現貨市場的鋰精礦要更為緊缺。10 月 26 日下午 Pilbara 第三次鋰精礦拍賣價格達到 2350 美元/噸,對應的鋰鹽生產成本將接近 17 萬元/噸,鋰礦拍賣價格的提升也反應當前上游原材料的緊缺正在加劇。

長期看,可持續增長為王。首先鋰的資源儲量是不缺的,缺的是時間。隨着本輪牛市的崛起,全球鋰行業的資本滲透、政策支持、技術門檻的下降、技術人才的逐步培養和技術外溢正在快速演繹, 2023-2025 年及其以後的供應增量會逐漸落地。雖然按照我們的預測, 2022 年及其以後的行業景氣雖然依然火熱,但不必過分期待鋰價再出現 2021 年的巨大漲幅,週期性的漲價思維需要更多轉向行業成長性思維。相應的,二級市場相關標的的估值體系也必然要經歷重構。

我們認為,可持續增長能力才是決定上市公司終局的根本,也是決定估值體系變化的關鍵。可持續性增長能力要滿足三大條件,一是治理機制和企業家精神,二是內化的產業能力,三是強勁的投融資能力。

二、鈷鎳正極一體化:兩大擔憂逐漸被市場所消化,鈷鎳板塊有望迎來重估

第一,三元鐵鋰之爭。我們不否認鐵鋰未來的發展潛力,但是對三元不必過於悲觀。一是經歷了磷酸鐵鋰的大幅漲價,三元相對於 LFP 的性價比正在有所迴歸,截至 10 月 22 日,磷酸鐵鋰報價 8.8 萬元/噸, 2021YTD漲幅 132%,三元 523/622/811 正極報價 21.5/22.9/24.5 萬元/噸, 2021YTD 漲幅 80/62/50%,鐵鋰漲幅顯著高於三元;

二是今明兩年濕法鎳的重大項目釋放之後,鎳價高企的狀況可能有所緩解,三元在成本上的壓力會邊際減輕,更重要的是緩解市場對於高鎳成本側的中長期憂慮,三元遠期的市場份額有望提升,相關板塊的二級市場估值存在重估基礎。

三是從底線角度出發,此前海外二八開的假設下,三元 CAGR 為 58%,我們退一步假設海外未來純電鐵鋰裝機佔比提升到 50%, 2020-2025 年三元裝機需求 CAGR 仍有 47%,絕對值上看仍然不算低。當前,三元系的上市公司已成為電新領域的估值窪地,我們更應該關注絕對增速和標的估值的匹配情況,而非和 LFP 系的相對增速。

第二,高鎳無鈷化趨勢下,鈷的中長期需求不必過於悲觀。考慮三元電池仍會佔據相當一部分的份額,高鎳電池的迅速放量也會抵消部分單位含鈷量下降的影響,我們認為未來鈷供需將是平穩抽緊的過程。硫酸鎳這邊供給還是比較緊張,目前鎳豆鎳粉酸溶的佔比已經在 50%左右,高景氣度至少到明年還是會一直維持。

第三,我們對鈷鎳的短期和中長期基本面堅定樂觀。根據我們測算, 2025 年全球鈷需求量將達到 27.4 萬噸, 2021-2025 年 CAGR 為 17%,動力鋰電領域 CAGR 為 38%,目前到 2025 年一直維持緊平衡狀態。鎳將直接受益於高鎳化需求, 2025 年全球鎳需求量將達 379 萬噸, 2021-2025 年 CAGR 為 11%,動力鋰電領域 CAGR為 58%,特別硫酸鎳,容易出現結構性的行情。

三、稀土

一、中長期看,新能源車的需求加速,對稀土磁材需求形成強勁的拉動,稀土鐠釹迎來供需拐點。

1.供需的核心邏輯是稀土鐠釹供需的重大拐點。一是全球新能源車進入市場化驅動時代。2022 年新能源車產量提升至 1000 萬輛後,我們預計 2022 年新能源車對磁材的拉動達到 3.2 萬噸,同比提升 62%,未來五年新能源汽車需求 CAGR 將達到 49.1%,是稀土磁材需求拉動最強勁的領域。二是在碳中和+萬物電驅時代驅動下,風電、變頻空調等領域迎來高速增長。我們預計未來 5 年鐠釹氧化物總需求 CAGR 有望達到 12.8%。

2.稀土供應格局優化,上游稀土鐠釹供給相對剛性,未來 3-5 年內增量有限。一是國內實施指標總量控制,近 3 年 CAGR 僅為 11.5%,未來彈性有限。二是目前海外稀土主產區是美國、澳洲和緬甸,基本接近滿產,在建礦山開發緩慢。預計全球稀土鐠釹從 2022 年開始進入短缺並逐步拉大, 2022 年-2025 年分別短缺1161/4673/5063/6025 噸。

二、短期看,供給端江西的限電和緬甸的封關對於上游形成較強壓制, 驅動氧化鐠釹價格不斷創出 2011 年以來新高。截至今天,鐠釹氧化物價格已經達到 67 萬元/噸,年初以來上漲 63%。

1.江西是稀土生產重地,限電對於供給的衝擊不容小視。據 AM 數據, 2019 年江西冶煉分離產能 4.3 萬噸,佔比國內總產能 16.7%;冶煉分離產量 3.3 萬噸,佔比國內總產量 24.0%。據 2021 年自然資源部公佈配額數據,江西配額為離子型稀土礦 8500 噸,佔比離子型稀土礦總配額 44%,佔稀土總配額的 5%。同時,江西的冶煉分離廠也同時處理從緬甸進口的稀土礦,按照海關數據, 2020 年進口緬甸稀土 REO 達到 2.3 萬噸。我們認為,從分離能力和分力量上看,江西對於我國稀土的原料供應都有着舉足輕重的地位,省內限電勢必帶來上游原料的緊缺,推升稀土價格。

2.緬甸稀土進口中斷形勢難以扭轉,國內礦源持續緊張。自疫情反彈以來,緬甸政府採取嚴格防控措施,疊加政局進入緊張狀態,影響稀土正常生產及出口活動,從海關數據上看, 8 月從緬甸進口稀土量環比-93%,幾近中斷,到現在緬甸也並未通關。而緬甸 2020 年進口到中國的稀土 REO 達到 2.3萬噸,佔比我國稀土指標的 16%,佔比中重稀土指標的 115%。我們認為,由於原料短缺疊加礦價高位, 稀土廠生產受到抑制,或影響後市分離廠產量,繼續壓制稀土供給。

3.Q4 需求預期向好,繼續看好稀土價格上行。2021Q3 旺季不旺,但 Q4 傳統旺季補庫需求仍然方興未艾,疊加稀土集團整合預期,稀土價格繼續看漲。短期稀土鐠釹價格創出 2011 年以來新高,下游對磁材的需求短期出現一定抑制,但我們認為,考慮下游大廠進入旺季,再疊加稀土集團整合預期,對供給將進一步優化和抽緊,仍有望提振稀土磁材需求。

化工

近期週期行業股價有所回調,但是我們認為整體景氣不改,一方面能耗雙控下部分高耗能產品的產能擴張約束較大,不僅是當前供給有限,中長期下行業供給依舊難度較大,同時從需求看新能源車產業鏈排產月環比持續增加,今天我們中金電動車產業鏈電話會也進一步上調了 22 年電動車銷售需求,這裏我們主要看好兩條主線:

1.供需格局短期景氣持續的賽道,如磷酸鐵鋰、 PVDF行業等。以PVDF為例,短期看,由於新能源下游需求持續旺盛,主流企業(有鋰電級產品)基本在今年中旬宣佈擴產,至明年中開始逐漸有產能投產,我們認為行業的供需緊張有望持續到明年下半年。長期看,我們測算至2025年全球鋰電與光伏用PVDF需求約12.0萬噸,按照16.7萬元/噸價格計算,整體市場容量有望超200億元。從技術角度看,鋰電用PVDF產品難度較高,相關企業轉產較為困難。由於PVDF在鋰電中的應用較為定製化,不同的材料配方可針對不同類型電池(如不同材料在不同電解液中溶脹能力不同),我們認為其技術擴散的速度較慢。

2.我們繼續看好拓展能力邊界,通過自身優勢切入新能源領域的公司。如何看化工龍頭企業進入新材料領域的競爭優勢:第一,化工龍頭企業具備低成本製造的能力。化工龍頭企業之所以能在原先激勵的產業競爭當中脱穎而出,把其他對手打敗,是在競爭的過程當中,培養出了低成本控制的能力(包括生產的低成本,投資的低成本)。新能源材料生產所用的主要原材料為化工原料、金屬等,傳統化工企業可以基於其具備的資源、產品(副產品)等優勢向新能源材料領域延伸並建立成本優勢。以磷酸鐵鋰和DMC為例,磷化工和鈦白粉企業可以分別基於其磷酸資源和副產硫酸亞鐵進入前軀體磷酸鐵生產環節,煤制乙二醇企業可以通過較低的投資技改生產DMC,均可以建立一定的成本優勢。

第二個優勢是大規模製造能力。因為現在的新能源汽車已經過了滲透率從0~5%這個階段,後面是10%-50%。在這個過程當中大規模的製造能力是非常重要的。這方面化工龍頭企業是比較有優勢的,以前滲透率在從0~5%的過程當中,一些小企業有一些先發優勢。但如果要進入第二個普及階段,不僅僅電池材料,包括電池,甚至包括電動車,一定要有大規模製造的能力。第三個優勢是化學合成知識方面的優勢。無論正極材料,負極材料,電解液,電解質,他們依託的本質上就是化學合成的知識。相對於一些化工品來説的話,合成難度上面其實還是低一些的。我們認為新能源材料跟化工龍頭企業原先的戰場相關,都是傳統化工龍頭企業優勢所在。這裏面相對特殊的就是隔膜,考驗的不是合成方面的能力,更多的是拉膜的技術和設備。此外,一旦化工龍頭進入新能源材料領域,利用他們在化學合成知識方面的優勢,一定程度會推動電池體系的演進。基於低成本大規模製造,產業鏈延伸優勢,疊加化工合成的專業能力,我們相信化工龍頭企業大概率能進入主流的供應鏈體系。

More Content