本文來自:財經十一人,作者:劉建中、陳汐

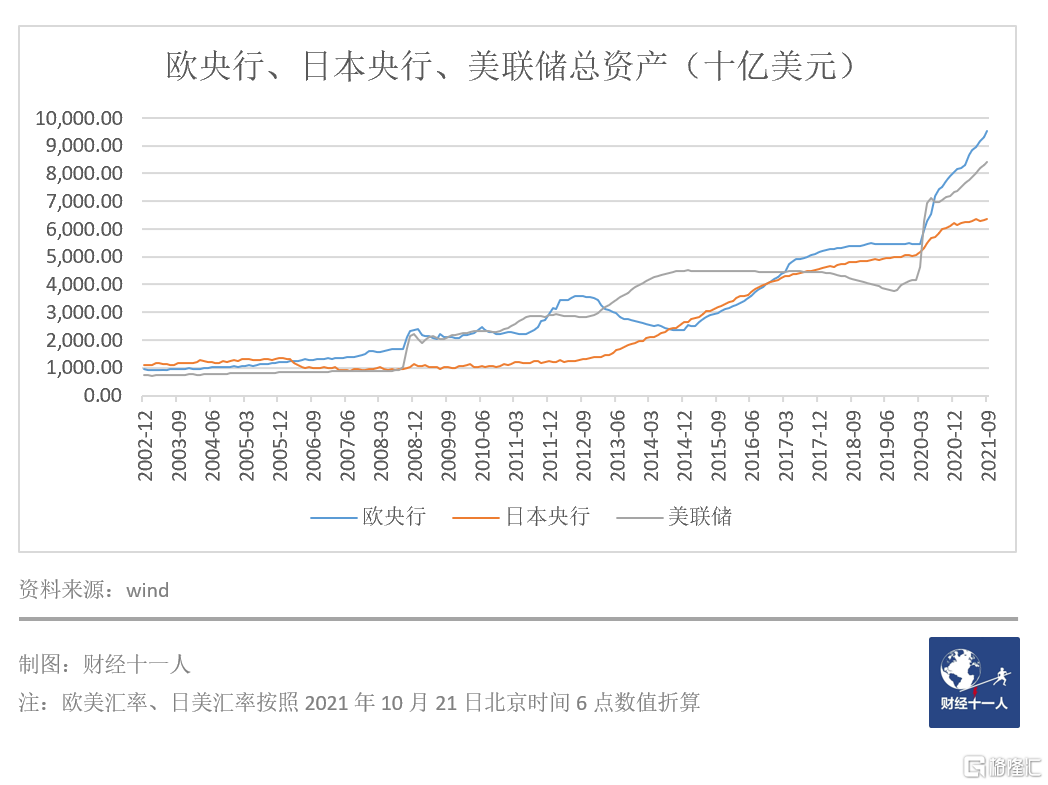

2008年以來,美歐日三大央行增發貨幣速度明顯加快(圖1),貨幣的購買力不斷被稀釋。全球主要貨幣之間具有聯動性,美國貨幣超發,也會導致中國貨幣供應量增大。爲了抵抗貨幣超發,現在該買入什麼資產呢?

圖1: 三大央行2008年之後快速擴表,增發貨幣

大家首先想到的是A股和房子,但這兩種資產的風險都在上升,A股的波動性一向很大,樓市已經明顯進入下行期,開徵房產稅的消息對房價也是利空。因此黃金作爲避險資產,其價值正在穩步上升。

討論黃金,必須在美國的框架裏討論,因爲黃金的價格更多被美國的情況決定,並且黃金價格在全球都相差無幾,中國黃金價格被動跟隨國際價格,因此這個討論也適用於中國的黃金投資。

美國的黃金價格有什麼規律呢?如果以年度數據看,黃金和美股的走勢大體是相反的。

股票是風險資產,股票價格與經濟增長、投資者的樂觀情緒正相關。當經濟強勁,前景光明之時,股票往往有比較好的表現。

黃金是避險資產,而且是零息資產。當經濟向上,投資者樂觀時,黃金會被人拋棄,其價格往往萎靡不振。好日子過久了,就會認爲黃金很垃圾。

反過來,當風險頻繁,前景堪憂之時,投資者會更多配置黃金資產,以實現避險功能。而這種時候,股票的表現一般比較差。

當然,美股和黃金也有走勢相同的時候。如果連續幾個季度兩者同跌,往往是美國發生了流動性問題。

比如,2008年,股市跌得太深太快,市場失去了流動性,投資者不得不拋售黃金。這種機會,投資者一定要珍惜,原因有二:

第一、此時資產價格非常低,很多優質資產大降價,可謂遍地寶貝。

第二、由於流動性過於緊張,政府大概率會釋放流動性。如果忍過至暗時刻,持有股票和黃金都會有可觀收益。

兩者同漲時,往往是美聯儲釋放了大量的流動性,導致所有資產的價格水漲船高。

黃金和美股的價格,都會受到美國經濟增速、真實利率、通脹預期等因素的影響。在諸多因素之中,美國廣義貨幣(下稱M2)數量起了關鍵作用。

黃金和美股價格與美國M2之間的關係,可以預示黃金和美股的未來走勢。

01

黃金價格與美國M2的關係

一切價格都會受到貨幣總量的影響。但不是每種商品的價格都能和M2保持長期穩定關係。回想中國的90年代初,一臺雙開門冰箱價格就要2000多人民幣。30年過去,中國M2增長了100多倍,雙開門冰箱的價格幾乎沒變。這說明冰箱價格和人民幣M2之間沒有穩定關係。

我們發現,美國M2與黃金、美股價格之間存在穩定關係。

其中的微觀機理不難理解。M2可以看作社會中的貨幣資產,當美國的某投資者持有的貨幣資產(也就是美元)過多時,他就會傾向於持有一些其他形式的資產。從而使其他類型的資產價格上漲。

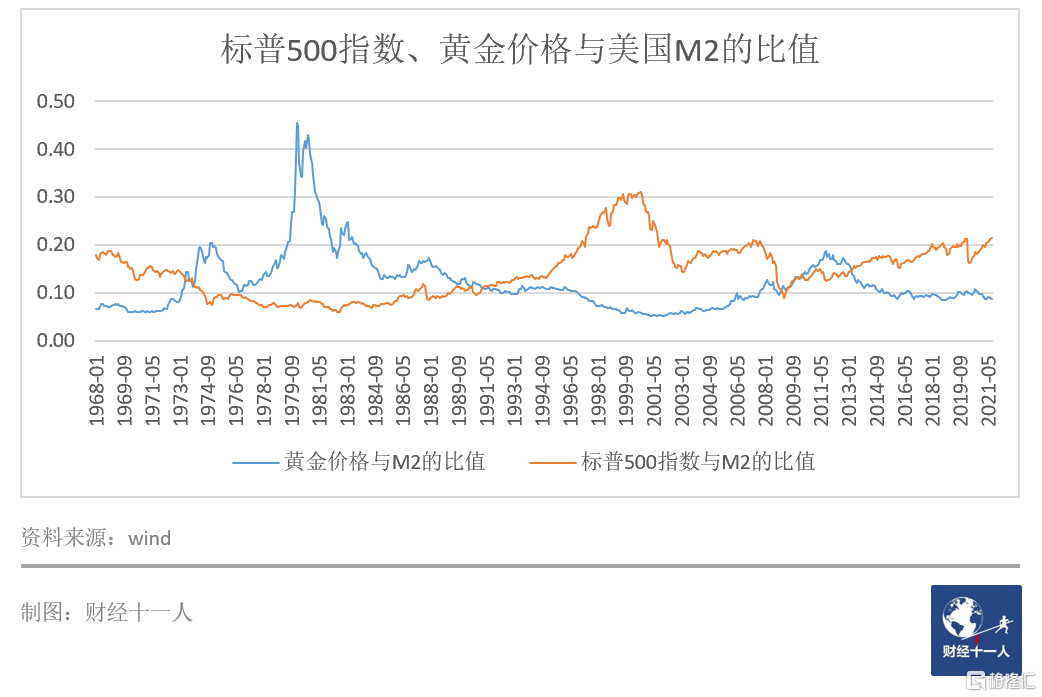

我們計算了黃金價格與美國M2數量的比值,以及美國標普500指數與美國M2數量的比值。文中黃金的默認單位是美元/金衡盎司,M2的默認單位是十億美元。結果見圖2。

圖2: 標普500指數、黃金價格與美國M2數量的比值

先看黃金。圖2顯示,黃金價格與美國M2的比值波動似乎非常大。但有幾個階段要特別說明。

第一個階段,1973年之前。1971年,尼克鬆宣佈停止美元兌換黃金後,美元與黃金脫鉤,黃金價值纔開始迴歸。1971年之前,黃金價格受到了人爲抑制,不能反應黃金的市場價值。價值迴歸需要一個過程,1973年以後可以認爲黃金的市場價值得以回覆。從1973年到1997年,24年內,黃金價格和M2的比值都在0.08之上。

第二個階段,1997年-2006年。根據康波週期理論,1991-2004年是康波週期的繁榮階段,而1997-2004年是康波週期的繁榮頂部階段。這個時期的特徵是經濟異常強勁,社會過度投資,人們過度自信,股市估值過高。在這個階段中,黃金會被異乎尋常地低估。圖2顯示,該比值下降到了0.05。但是,當繁榮階段過去,康波衰退階段到來,股市調整,黃金的估值又會回升到0.08以上。

如果我們只關心未來十年黃金的走勢,其實不需要考慮康波週期繁榮頂部的情況。兩次康波週期頂部間隔40-60年。按照歷史最短的情況,下一次康波繁榮頂部階段也會在2037年之後出現。關於康波週期的介紹見文章尾註。

除去剛纔的兩個階段,在50多年的時間裏,黃金價格與M2的比值始終在0.08之上。可以說,黃金與M2之間保持了穩定的關係。

還有一個階段需要說明,1979-1982年。這個時段內,黃金價格與M2的比值超過了0.2。

那時的故事是這樣的:1979-1980年,第二次石油危機爆發。油價暴漲,迅速推高通脹預期,通脹水平在1980年高達14.8%。這一階段經濟迅速回落,滯漲問題凸顯,金價在這一階段直線上升,漲幅達歷史最高水平。但很快,經濟走穩,預期開始樂觀,黃金價格與M2的比值回落到0.2以下。

除去上述的三個特殊階段,在半個世紀的超長時間裏,黃金價格與M2的比值,始終處於0.08-0.2之間。

最近的情況是這樣的:2012年黃金價格見頂回落。2016年之後,該比值一直在0.08-0.11的低值區間徘徊。即使2018年10月以來,黃金價格從1200美元/盎司上漲突破了2000美元/盎司,但由於M2數值從14萬億美元快速上升,超過了20萬億美元,這個比值的最高值也不到0.11。目前,黃金價格約爲1790美元/盎司,此比值爲0.086。

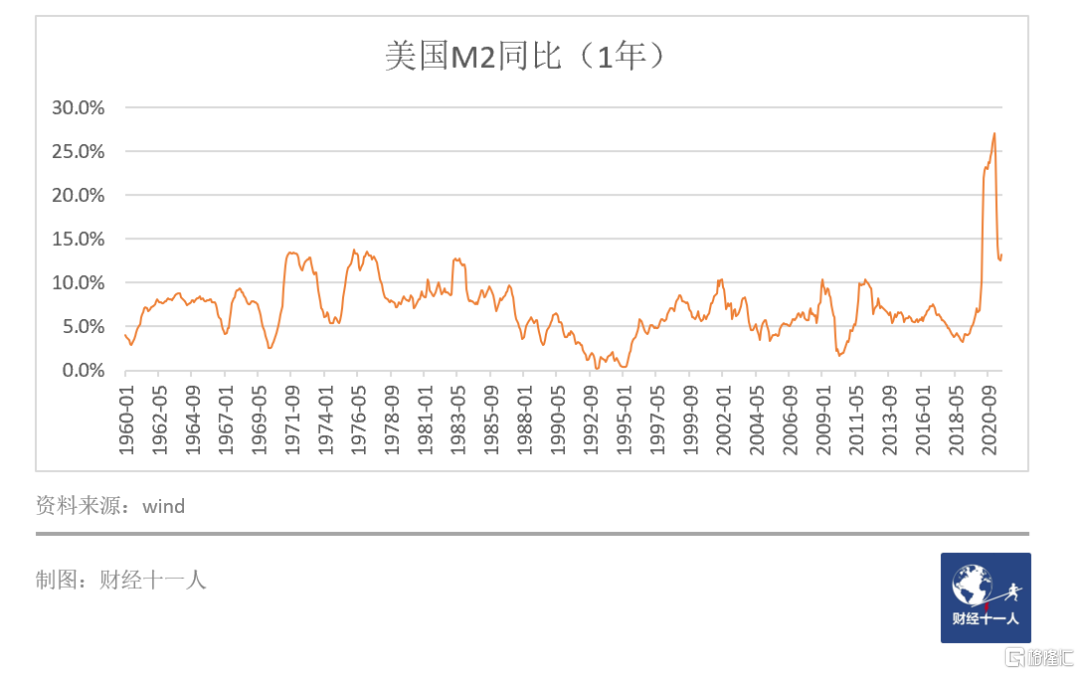

我們認爲,此時配置黃金資產,可以抵禦貨幣超發。圖3顯示,在美國最近60年,M2同比增速都爲正,增速均值爲7%。未來幾年,即使美國逐步退出貨幣寬鬆狀態,但M2的絕對數量還會不斷增長。

因爲目前黃金價格與M2的比值,已經是歷史最低,未來會保持或上升。那麼黃金價格漲幅就不會低於美國M2增幅。

所以,黃金是未來十年抵禦貨幣超發的良好資產。如果比值能從目前的0.086上升到0.2附近,黃金價格則會在目前價格的基礎上翻一番多,超過4000美元/盎司。

圖3: 美國M2同比增速

02

標普500指數與美國M2數量的關係

再看標普500指數。從圖2可以看出,標普500指數與美國M2的比值比較穩定。除了康波繁榮的頂部階段,也就是除了1997-2000年,該比值一直在0.07到0.21之間波動。

目前,標普500指數與美國M2比值爲0.21。由此可見,目前美股估值偏高,未來出現調整的可能性比較大。美股估值偏高還有其他證據:

先看標普500的席勒市盈率情況(圖4)。席勒市盈率又稱週期調整市盈率。傳統的市盈率只採用過去1年的盈利,而席勒市盈率採用過去10年的盈利,並去除了通脹的影響。正因爲席勒市盈率去除了週期和通脹的影響,所以被認爲能更好地反應市場估值。

圖4: 美國標普500的席勒市盈率

圖4顯示,目前美股的席勒市盈率僅次於2000年股市見頂時的數值。

上文說過,2000年是康波週期繁榮的頂部階段,經濟火熱,投資者信心滿滿。目前的經濟和信心狀況無法和2000年相比, 所以也不該達到那麼高的市盈率。

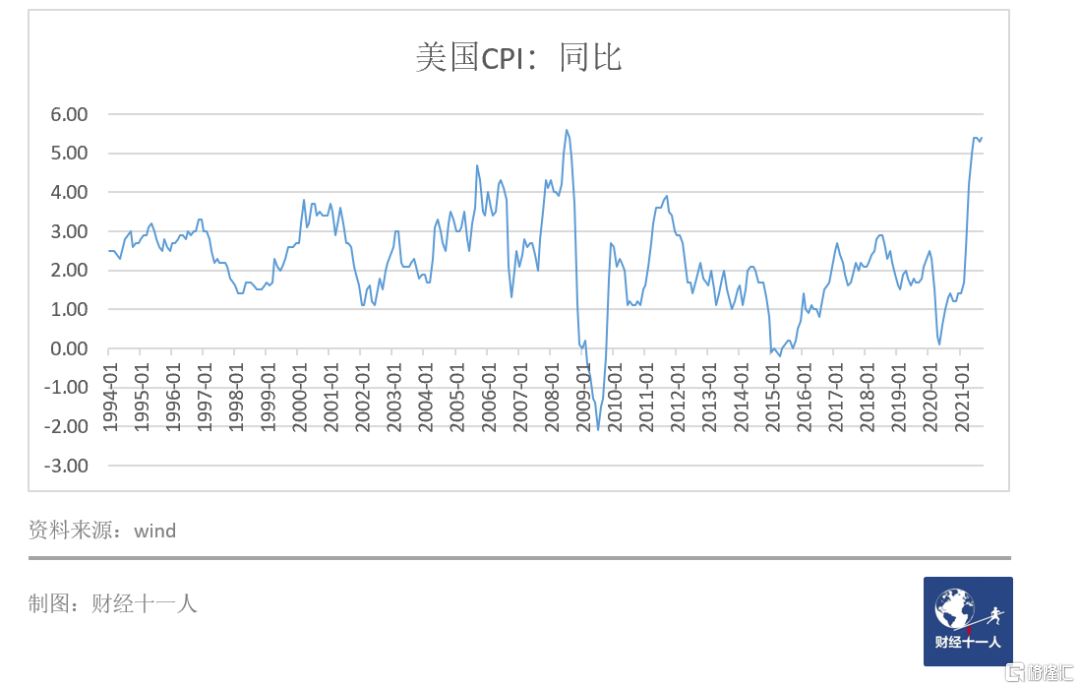

再看目前的通脹情況。目前美國CPI同比數據達到2008年的歷史高點(圖5),美聯儲非常可能出臺措施,收縮貨幣,從而打壓美股。

圖5: 美國CPI(同比)

實際上,還有多個指標可以從側面顯示,美股目前處於高位。比如:十年期國債收益率、美股新開戶人數、融資買入餘額等等。

03

歷史規律的侷限性

當然,歷史只是歷史,運用歷史規律,必須充分理解現在與歷史的不同。

第一個不同:目前有一個利於股市高估值的條件。那就是,實際利率要低於2000年。如果不考慮其他因素,投資者可以忍受更低的回報率,股票也就可以有更高的估值。

第二個不同:和歷史相比,美國政府對資產價格下跌的容忍度似乎變得更低。當股市出現下跌苗頭時,美聯儲會再次寬鬆,或用其他手段幹預市場,這就可能把標普500與M2的比值推高到超過0.21。

或者,也許未來幾年科技創新的節奏加快了,第六次康波週期的繁榮階段提前到來。那麼2022-2030年就有可能迎來康波繁榮階段,這個階段應該對應高估值。當然,這種情況會有明顯的徵兆:科技創新不斷出現,經濟增速明顯高於歷史趨勢等。

還需要注意,如果標普500與M2的比值在未來長時間突破0.21,也會影響黃金走勢。因爲上文講過,黃金與股市存在此消彼長的關係。這種情況下,黃金價格與M2的比值就可能長時間跌破0.08。

而且,黃金本身還有其他不確定因素,導致歷史規律不復存在。比如,隨着比特幣等虛擬貨幣的發展,更多人認爲比特幣纔是更好的避險資產。原本配置黃金的資金會被分流到虛擬貨幣,那就會導致黃金價格到不了預期的高度。

04

建議

黃金具有良好的穩定性和稀有性。截至2020年末,全球已經開採的黃金總存量約20萬噸,已經探明的地下黃金儲量約5萬噸。考慮到幾千年來人們對黃金的探尋,儲量大幅增加的可能性很小。

按照總存量20萬噸,全球人均僅26克。如果把這20萬噸黃金平均分給中國人,每人也只能分得142克。

在過去的120年裏,已經開採出的黃金存量年均增速只有1.5%,即使科學技術進步了100年,在二十一世紀前20年裏,黃金存量增速也只有1.6%。

2008年以來,尤其2020年以來,美國、日本和歐盟三大央行快速擴表。三大央行已經把增發貨幣變爲解決經濟問題的常規手段,貨幣自身價值必然不斷稀釋。在這種情況下,持有黃金可以成爲一種應對方式。

世界黃金協會公佈了第四次年度央行黃金調查結果。其中21%的央行預計將在未來一年內增加黃金儲備,這一比例與2020年基本持平。同時,沒有央行預計會在今年出售黃金,而去年調查中有4%的央行預計會出售黃金。

全球中央銀行的黃金儲備超過3.5萬噸,超過總開採黃金的六分之一。截止2020年,美聯儲黃金的持有量保持全球第一,達到8133噸。德國第二,3362噸;意大利第三,2452噸。中國央行儲備黃金爲1948噸,在全球排名第六。

中國央行的黃金儲備與GDP的體量不相稱,未來要提升人民幣的國際地位,有必要增持黃金。

普通百姓也應該配置一部分黃金資產。在經濟高速增長期,房子、股票是資產配置的首選。中國經濟經歷了30多年的高速增長期,開始進入中速穩定發展期。這個階段,配置黃金的性價比上升了。

黃金飾品並不是配置黃金資產的首選,因爲交易成本很高。比較好的方式包括:交易所金條、紙黃金、黃金ETF、黃金股票。

More Content