本文來自:平安研究 ,作者:平安研究團隊

摘要

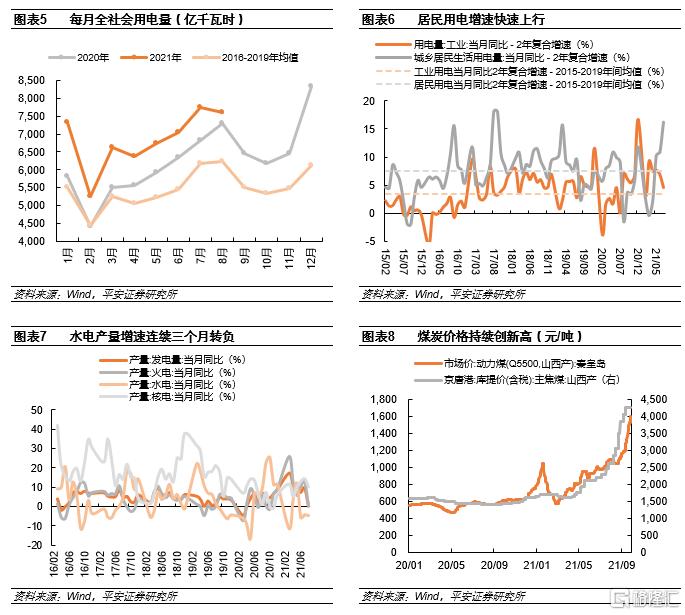

9月16日,發改委發佈《完善能源消費強度和總量雙控制度方案》(簡稱《方案》),此後,廣東、江蘇、浙江、山東等地出臺更爲嚴格的限電、限產政策。

如何理解此次限電限產與能耗“雙控”的政策背景?第一,今年上半年各地區能耗“雙控”考覈結果顯示僅有不到40%的地區完成了能耗降低進度,顯著低於“十一五”以來的平均90%以上的水平;考慮到8月新發布的《方案》在加大能耗強度降低指標考覈權重的同時增加激勵目標,臨近三季度考覈期,各地區既有壓力也有動力去採取措施來提升能耗雙控目標的完成度。第二,除了“雙控”考覈的催化外,我們認爲近期限電的主要原因在於電力供應緊張與需求不差帶來的供需失衡問題。一方面,今年電力供應緊張同時受到煤炭價格持續走升提高火電成本與水電產量增速下行的約束;另一方面,高溫天氣下居民用電高增、出口與新能源產業鏈製造高景氣、“挖礦”行爲等因素共同導致今年整體用電需求維持高位。

對於產業發展和市場投資有何影響?9月29日,發改委經濟運行調節局負責同志表示,爲應對近期能源供需偏緊的問題,發改委多措並舉加強供需調節。我們認爲相關舉措的落地有助於邊際緩解能源壓力,居民用電將有保障,但是考慮到冬季將迎用電高峯且部分資源產能仍然吃緊,電力供需不均衡的問題年內難以徹底解決,部分地區在部分時間段可能會繼續推行有序用電或工業限電停產的措施,高耗能行業首當其衝。整體來看,限電限產增加了大部分工業製造產業的業績不確定性,其中,上/中遊傳統行業面臨落後產能淘汰和先進產能受影響較小的分化,中下遊製造業可能面臨成本上漲或上遊產品延遲交付的壓力。從中長期來看,“碳中和”下能源結構綠色化轉型將加大風電、光伏、儲能等綠電新基建需求。

具體分行業看:

1、煤炭:限電限產可能壓減部分煤炭需求,平抑高企的煤炭價格。

2、鋼鐵:多地將鋼鐵行業納入停產限產範圍,供給減量加劇,四季度鋼價或維持高位運行。

3、有色:能耗雙控對金屬加工產生抑制可能將衝擊有色需求,增加行業運行不確定性,大部分工業金屬價格存在回落的風險。高耗能電解鋁冶煉受影響更大,預計電解鋁價格將保持高位震盪,不排除繼續走高的可能。

4、化工:建議關注大宗化工原料中的先進產能和能耗相對較低的高端化學品及新材料領域。限電會同時影響化工產品的需求端和供給端,預計四季度化工品價格相對強勢,但是業務量預計會減少。

5、建材:水泥作爲傳統能耗大戶,生產將受到制約,疊加施工旺季、煤價高企,水泥價格短期或延續上行。

6、新能源:限電可能給新能源製造企業未來業績帶來不確定性。部分耗電水平較高的新能源製造環節受影響更大,光伏方面,多晶硅生產、硅棒拉制、碳基複合材料生產等環節的重要成本組成是電力,限電可能加劇多晶硅等光伏產品供應緊張以及價格上漲;風電方面,主要受影響的製造環節是鑄件、鍛件、風電塔筒等。

7、電動車:限電對電動車產業鏈整體影響有限,但正極和負極行業由於本身的行業特點(耗電量大,正極單噸1萬kWh左右,負極單噸1.5萬kWh以上)以及地域特點(湖南和內蒙限電力度較大)受到限電限產的影響更大,普遍高於其他電池材料環節和電池環節。其中,龍頭企業整體抗風險能力優於二三線公司。

8、汽車:整車方面,汽車廠可能會受到限電導致的一系列連鎖反應帶來的生產成本提高等負面影響,但目前限電影響的程度暫不及缺芯。零部件方面,除汽車玻璃、芯片、底盤安全件、電池等核心環節外,多數配件企業對主機廠的話語權較弱,將既受到成本上升又受到下遊產量不足的雙重負面影響,盈利情況或難言樂觀。

9、電子信息:產業整體可能面臨因上遊受限電影響價升量減而導致的成本上揚或者交付延遲的問題,耗能大戶半導體行業生產不確定性增加,如果限電持續,計算機企業下半年業績面臨較大壓力。另外,“耗能大戶”數據中心監管趨嚴,尤其是對“挖礦”行爲整治更爲嚴厲。

正文

01

策略:能耗“雙控”加速淘汰落後產能,工業生產不確定性加大

在8月17日發改委發佈《關於印發<2021年上半年各地區能耗雙控目標完成情況晴雨表>的通知》、9月16日發佈《關於印發<完善能源消費強度和總量雙控制度方案>的通知》之後,全國有包含廣東、江蘇、浙江、山東、吉林在內的 個省(區、市)發佈了限電令,“一刀切”式拉閘限電、工業企業“開二停五”等引發市場關注。那麼,爲何近期會密集發佈限電停產政策?這對各個行業的供需變化和企業經營有何影響?A股市場投資面臨哪些風險和機遇?本篇報告將對此進行詳細分析。

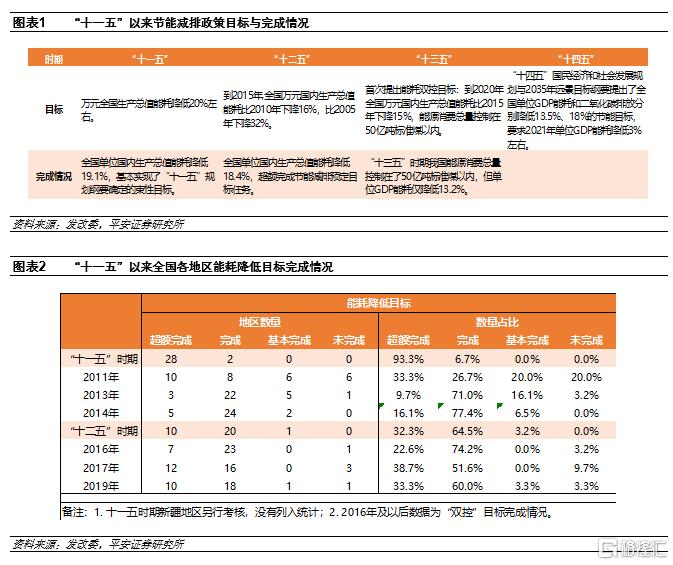

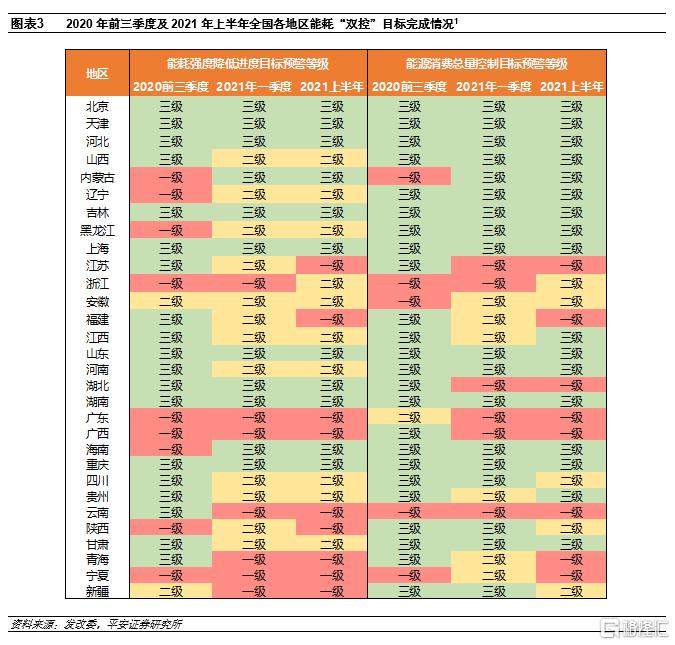

首先,降低能耗的考覈始於“十一五”時期,並非今年首發,且在2019年之前各地完成率平均在90%以上。回顧歷史,我國自“十一五”開始將降低萬元全國生產總值能耗作爲約束性指標並延續至今,“十三五”時期增加能源消費總量控制目標後發展成能耗“雙控”目標,整體完成效果較好且難度不大,“十一五”、“十二五”、“十三五”時期萬元全國生產總值能耗降低目標分別爲20%左右、16%、15%,實際能耗降低幅度分別爲19.1%、18.4%、13.2%。分地區看,各省市也較好地完成了既定目標,根據發改委發佈的“雙控”考覈結果(2016年之前是節能目標考覈),2016年以來,未完成率平均不到10%,超額完成率超過30%。

但與此前不同的是,今年上半年未完成率顯著提高,並且這種特殊情況在2020年已有跡象。據發改委統計,2021年上半年,有19個省(區、市)的能耗強度降低率未達進度要求,佔比63%,其中有包括廣東、雲南、江蘇等在內的9個省(區)的能耗強度不降反升;有13個省(區、市)的能源消費總量控制率未達進度要求,佔比43%。然而,回顧近兩年的能耗完成情況,我們發現2020年新冠疫情的蔓延是一個明顯的分水嶺,2020年前三季度有11個省(區、市)未完成能耗強度降低的進度目標,佔比37%,其中有包括廣東、浙江、內蒙古等在內的9個地區的實際值與目標值差距大於目標值10%;有6個地區未完成能耗總量控制的進度目標,佔比20%。

在面臨季末考覈壓力的背景下,9月底各地集中發佈限電、限產政策。9月16日,發改委新發布的《完善能源消費強度和總量雙控制度方案》(簡稱《方案》)首次提出能耗強度指標創新實行雙目標管理制度,即從“十四五”開始,國家將向各省(區、市)分解能耗強度降低基本目標和激勵目標兩個指標,基本目標是地方必須確保完成的約束性指標,激勵目標按一定幅度高於基本目標,地方在完成能耗強度降低激勵目標的情況下,能源消費總量將免予考覈。一方面,《方案》嚴格管控高耗能高排放項目,進一步加大能耗強度降低指標的考覈權重,強化對地方堅決遏制“兩高”項目盲目發展、推動能源要素優化配置等方面的考覈;另一方面,《方案》鼓勵地方增加可再生能源消費,在地方能源消費總量考覈中,對超額消納可再生能源電量的地區按規定抵扣相關能耗量。在推動能耗“雙控”制度有效落實方面,國家發改委將定期調度各地區能耗量較大的項目特別是“兩高”項目建設投產情況,發佈能耗雙控目標完成情況晴雨表。事實上,自2021年一季度開始,發改委每季度都會跟蹤各地區“雙控”目標完成情況併發布晴雨表報告,9月底正是三季度考覈的衝刺期,各地區既有壓力也有動力去提升能耗雙控目標的完成度。在上述背景下,9月中下旬各地陸續發佈有序用電通知,對工業尤其是高耗能行業的限電力度加碼。

除了“雙控”考覈的催化外,我們認爲近期限電的主要原因在於電力供應緊張與需求不差帶來的供需失衡問題。從供給來看,今年電力供應緊張同時受到煤炭價格持續走升提高火電成本與水電產量增速下行的約束。一方面,作爲傳統主導電力的火電(佔比70%以上)面臨着煤炭價格持續上漲的困境,動力煤、焦煤現貨價年內分別累計上漲102%和158%,並且仍在持續創新高;另一方面,水電供給增速大幅下行,原本屬於汛期的6-8月的水電產量當月同比卻連續三個月爲負。從需求來看,雖然經濟數據顯示增長動能持續放緩,但整體用電需求並不差。今年用電量顯著高於歷史同期,1-8月份全社會用電量累計達5.47萬億瓦時,1-8月累計同比的2年複合增速約7.0%,高於2019年同期0.2個百分點;每月當月用電量平均高於2016-2019年同期均值26%以上。一方面,受高溫天氣影響,居民用電量顯著增加,今年6、7月份平均氣溫分別達20.8℃、23.1℃,較往年同期偏高0.8℃、1.3℃,當月城鄉居民生活用電量分別同比增長6.8%、18.3%,近兩年複合增速分別爲10.9%、16.2%,顯著高於歷史平均水平;另一方面,國內工業用電增速整體也高於歷史平均,國內新能源裝機與新能源汽車製造等行業高景氣加大對上遊原材料需求,出口增速維持高位下,浙江、江蘇、廣東等外貿型企業大省用電增速處於歷史較高水平。

從產業影響來看,能源供需偏緊下,部分高耗能行業限電限產可能將延續,工業部門供需兩端的不確定性均加大。其中,中上遊傳統行業面臨落後產能淘汰和先進產能受影響較小的分化,中下遊製造業可能面臨成本上漲或上遊產品延遲交付的壓力,而能源結構綠色化轉型則長期提振風電、光伏、儲能等綠電新基建需求。根據9月29日國家發改委經濟運行調節局負責同志就今冬明春能源保供工作答記者問時的表態,爲應對近期能源供需偏緊的問題,發改委多措並舉加強供需調節,重點從六個方面採取措施,包括依法依規釋放煤炭先進產能、有序增加煤炭進口、堅決遏制“兩高”項目不合理用能需求、推動主要耗煤行業節煤限煤等。我們認爲,發改委加強供需調節的舉措有助於釋放邊際緩解能源供需緊張的信號,居民用電將有保障,但是考慮到冬季將迎用電高峯且部分資源產能仍然吃緊,電力供需不均衡的問題年內難以徹底解決,部分地區在部分時間段可能會繼續推行有序用電或工業限電停產的措施,高耗能行業首當其衝。受此影響,工業部門供需兩端的不確定性均加大,其中,煤炭、鋼鐵、有色、水泥等傳統高耗能行業內部迎來分化,落後產能淘汰將加速,先進產能受影響相對較小;同時,中下遊製造業可能受到上遊停產限產影響,面臨企業成本上漲或上遊產品延遲交付的壓力。中長期來看,能源結構綠色化轉型是“碳中和”戰略的重要任務,風電、光伏、儲能等綠電相關新基建將加快推進,相關產業鏈具有中長期投資機遇。

具體分行業看:

1、煤炭:部分行業限電限產可能壓減部分煤炭需求,平抑高企的煤炭價格。

2、鋼鐵:多地將鋼鐵行業納入停產限產範圍,供給減量加劇,四季度鋼價或維持高位運行。

3、有色:限電對中遊冶煉的影響較小(除高耗能鋁),但能耗雙控對金屬加工產生抑制可能將衝擊有色需求,增加行業運行不確定性,大部分工業金屬價格存在回落的風險。高耗能電解鋁冶煉以及下遊加工均受到影響,其中冶煉端受到的影響更大些,預計電解鋁價格將保持高位震盪,且不排除繼續走高的可能。

4、化工:建議關注大宗化工原料中的先進產能和能耗相對較低的高端化學品及新材料領域。限電會同時影響化工產品的需求端和供給端,預計四季度化工品價格相對強勢,但是業務量預計會減少。

5、建材:水泥作爲傳統能耗大戶,生產將受到制約,疊加施工旺季、煤價高企,水泥價格短期或延續上行。

6、新能源:限電可能給新能源製造企業未來業績帶來不確定性。部分耗電水平較高的新能源製造環節受影響更大,光伏方面,多晶硅生產、硅棒拉制、碳基複合材料生產等環節的重要成本組成是電力,限電可能加劇多晶硅等光伏產品供應緊張以及價格上漲;風電方面,主要受影響的製造環節是鑄件、鍛件、風電塔筒等。

7、電動車:整體影響有限,但正極和負極行業由於本身的行業特點(耗電量大,正極單噸1萬kWh左右,負極單噸1.5萬kWh以上)以及地域特點(湖南和內蒙限電力度較大)受到限電限產的影響更大,普遍高於其他電池材料環節和電池環節。其中,龍頭企業整體抗風險能力優於二三線公司。

8、汽車:整車方面,汽車廠可能會受到限電導致的一系列連鎖反應帶來的生產成本提高等負面影響,但目前限電影響的程度暫不及缺芯。零部件方面,除汽車玻璃、芯片、底盤安全件、電池等核心環節外,多數配件企業對主機廠的話語權較弱,將既受到成本上升又受到下遊產量不足的雙重負面影響,盈利情況或難言樂觀。

9、電子信息:產業整體可能面臨因上遊受限電影響價升量減而導致的成本上揚或者交付延遲的問題,耗能大戶半導體行業生產不確定性增加,如果限電持續,計算機企業下半年業績面臨較大壓力。另外,“耗能大戶”數據中心監管趨嚴,尤其是對“挖礦”行爲整治更爲嚴厲。

02

煤炭:限電將平抑煤炭需求用”的“結構性”

2.1 供應增量有限,限制下遊是冬季保供的主要措施

整體來看,煤炭供給增量有限,焦煤供給下降。8月份,生產原煤3.4億噸,同比增長0.8%。9月份以來,受加快產能釋放政策影響,產量略有增長。9月中上旬,運銷協會重點監測煤礦產量環比、同比增長;重點監測煤炭企業產量累計完成10089萬噸,比8月上中旬增加124萬噸、增長1.2%,同比增加29萬噸、增長0.3%;煤炭銷量累計完成10125萬噸,比8月上中旬減少267萬噸、下降2.6%,同比減少480萬噸、下降4.5%。在進口煤方面,8月進口煤炭2805萬噸,同比增長35.8%,環比下降7.1%。

庫存同比增速全面下降。第一,運銷協會重點監測煤炭企業庫存同比下降,但環比增長。截至9月20日,重點監測煤炭企業庫存1483萬噸,比9月10日增加11萬噸、增長0.8%,同比減少1062萬噸、下降41.7%。第二,重點監測焦煤企業庫存同比下降,但環比增長。截至9月20日,重點監測30家焦煤企業庫存112萬噸,比9月10日增加2萬噸、增長1.8%,比去年同期減少320萬噸、下降74%。第三,環渤海港口煤炭庫存環比增長。截至9月20日,CCTD環渤海港口煤炭庫存1634萬噸,比9月10日增加46.6萬噸、增長2.9%,同比減少435萬噸、下降21%;到9月23日庫存增至1758萬噸。

2.2 限產或平抑高企的煤炭價格

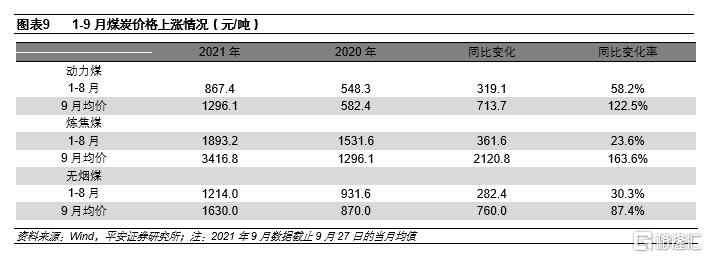

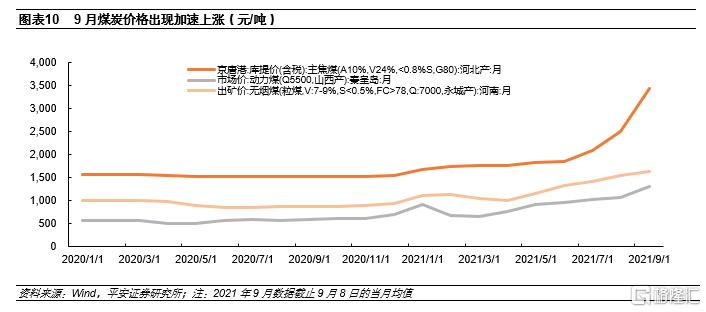

9月以來,煤炭價格加快上漲。截至9月27日,各煤種9月均價均顯著高於去年同期,其中秦皇島動力煤(Q5500)價格1296.1元/噸,同比上漲122.5%;煉焦煤(京唐港:庫提價(含稅):主焦煤)價格3416.8元/噸,同比上漲163.6%;無煙煤河南出礦價1630.0元/噸,同比增長87.4%。另外,從1-8月煤炭平均價格看,各煤種均上漲,但漲幅低於9月,秦皇島動力煤(Q5500)價格867.4元/噸,同比上漲58.2%;煉焦煤(京唐港:庫提價(含稅):主焦煤)價格1893.2元/噸,同比上漲23.6%;無煙煤河南出礦價1214.0元/噸,同比增長30.3%。

下遊限產或將平抑煤炭價格。今年以來,受能源需求超預期以及能耗雙控等影響,部分高耗能產業(化工、鋼鐵、水泥、電解鋁等)降負荷,保發電取暖用煤。特別是明年冬季奧運會前後,或有更強力度的限產措施,對煤炭上下遊都會造成一定影響。9月以來,工業和信息化部、生態環境部共同發佈了採暖季鋼鐵行業錯峯限產的通知,此外部分地市也出臺了重點行業限產方案。這些方案的實施可以壓減部分煤炭需求。

03

鋼鐵:“雙限”擴大,加劇供給減量

3.1 鋼鐵行業是用電大戶,多地將鋼鐵行業納入停產限產範圍

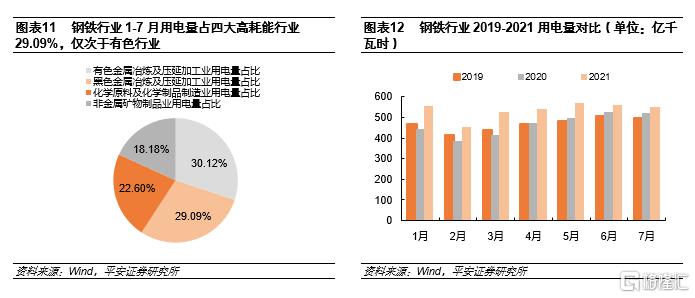

作爲四大高耗能製造業之一,今年1-7月份黑色金屬冶煉及壓延加工業用電量3746.89億千瓦時,佔四大高耗能製造業合計用電量29.09%,僅次於有色金屬冶煉及壓延加工業30.12%。與上年同期相比,黑色金屬冶煉及壓延加工業用電量同比增長15.67%,兩年同期複合增速達到了7.26%。

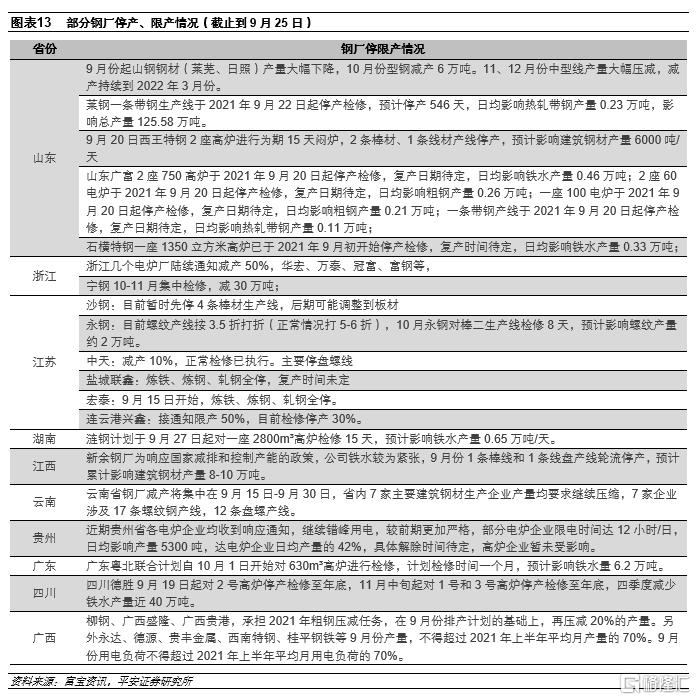

因此,9月份能耗雙控趨嚴、限電限產擴大之後,多地將鋼鐵行業納入到停限產範圍。據mysteel不完全統計,9月全國超80家鋼廠因受限電影響或主動或被動停產檢修。

3.2 影響展望:加劇供給減量,四季度鋼價或維持高位運行

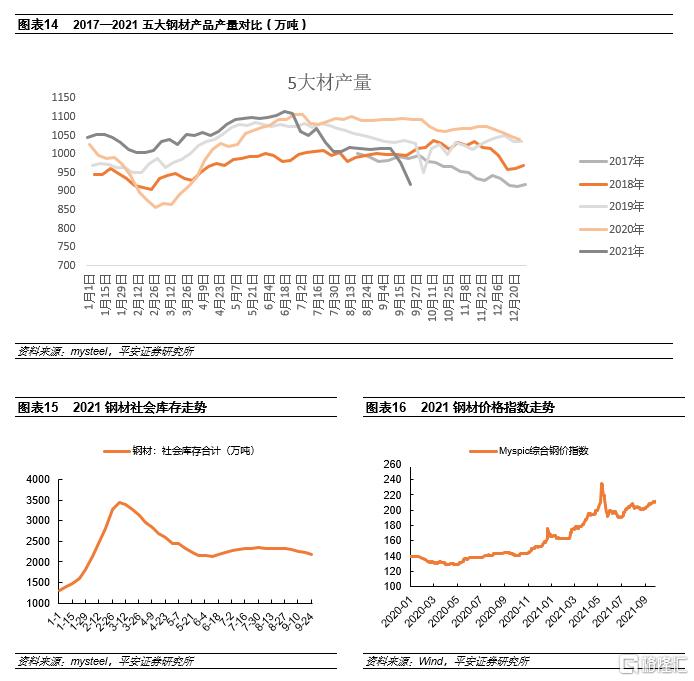

截止到9月24日,mysteel統計的五大鋼材周產量917.42萬噸,絕對產量爲近5年來最低水平,環比連續兩週下降,呈加速態勢。我們認爲,這是在年初制定的“粗鋼產量同比下降”政策落地執行的基礎上,9月部分地區強化能耗雙控、限電限產政策趨嚴加速了鋼材產量的下跌。

雖然9月份鋼材需求不及預期,但由於供給減少幅度更大,庫存仍然保持去化狀態,鋼材價格整體維持高位。展望四季度,鋼鐵減產仍是鋼價高位運行的主要支撐。

04

有色:限電衝擊需求,行業不確定性增加

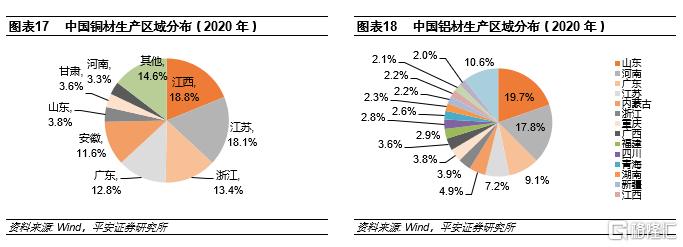

目前能耗雙控政策影響較大的省份包括西南廣西、雲南、西北的青海、寧夏、新疆、以及東部的廣東、江蘇等。這些省份在我國有色金屬加工和消費佔據重要地位,如雙控壓力較大的江蘇、廣東在我國銅材產量的佔比就高達30%;而鋁材儘管廣東、江蘇2020年產量佔比低於銅材,爲16%,但如果考慮福建、廣西、青海、新疆其他能耗雙控壓力較大的省份,則上述地區在全國鋁材產量佔比提高到約28%水平。根據SMM,受限電影響,金屬加工企業尤其是東部企業開工下降較爲明顯。我們判斷,能耗雙控對金屬加工產生抑制,從而將衝擊有色需求。

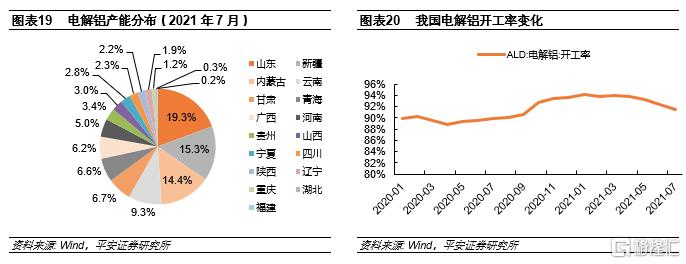

在冶煉環節,高耗能的電解鋁受到雙控的影響較大,而其他工業金屬品種由於單位耗電量較少,生產基本正常。電解鋁方面,雙控壓力較大的新疆、 青海、雲南、廣西是我國電解鋁的重要產地,約佔我國電解鋁總產能的37%,限電對電解鋁生產構成了較明顯制約,根據SMM,年初至今,由於雲南、遼寧、廣西等地限電,電解鋁累計減產約300萬噸,爲高峯運行的7.5%。

整體來看,限電對中遊冶煉的影響較小(除高耗能鋁),但下遊金屬加工企業生產或多或少受限電影響,使得有色下遊需求有所走弱,增加了行業運行不確定性,大部分工業金屬價格存在回落的風險。而高耗能電解鋁冶煉以及下遊加工均受到影響,其中冶煉端受到的影響更大些,預計電解鋁價格將保持高位震盪,且不排除繼續走高的可能。

05

化工:價升量減,關注先進產能和高端化學品

8月12日,國家發改委印發的《2021年上半年各地區能耗雙控目標完成情況晴雨表》顯示:在能耗強度降低方面,青海、寧夏、廣西、廣東、福建、新疆、雲南、陝西、江蘇9個省(區)上半年能耗強度不降反升,被列爲紅色的一級預警;在能源消費總量控制方面,青海、寧夏、廣西、廣東、福建、雲南、江蘇、湖北8個省(區)被列爲紅色的一級預警。上半年“雙控”目標完成情況出爐後,各地加快了步伐推進能耗“雙控”舉措,尤其是對於兩高的行業(煤電、石化、化工、鋼鐵、有色金屬冶煉、建材)。

因電力供應緊張,江蘇、浙江、山東、廣東等近二十多個省市地區陸續發佈“限電停產”通知。廣東、江蘇、浙江、山東都是化工大省,四川、湖北、雲南等地也坐擁國內鈦白粉、黃磷等衆多化工產業鏈生產線,涉及化工企業超過10000餘家,如此大規模的停限產勢必會造成化工廠的大規模停限產預警。整體來看我們認爲此次拉閘限電對化工行業的影響主要體現在以下幾個方面:

1) 增加了企業安全生產風險,拉閘限電如果操作過激,容易給企業的設備安全、工藝安全等造成負面影響。例如9月24日遼寧澎輝鑄業有限公司因突發限電,導致排風系統停運,發生高爐煤氣中毒事故。事故中,共有23人送至遼陽市中心醫院救治。

2) 拉閘限電大概率會減少化工品市場需求,受下遊開工負荷降低的影響,上遊原材料的需求有望邊際降低或者增速放緩,因此我們認爲四季度部分行業的業務量將受到一定的影響。據不完全統計,近期紅寶麗、豐樂種業、天原股份、利民股份等10餘家化工上市公司相繼發佈公告,迴應限電對其經營的影響,隨着限電面的蔓延,不排除有更多的化工企業受到波及。

3) 化工產品價格有望保持高位,部分產品受供給端影響,價格甚至還有上行的空間。限電會同時影響化工產品的需求端和供給端,如果部分產品的供給端受到雙控影響出現萎縮,那麼產品價格有望繼續保持上漲態勢,對於耗能較高的化工行業而言,如今“金九銀十”傳統旺季本就貨源十分緊缺,疊加能耗雙控大力出擊將導致高能耗化工品供應減量,以及原材料煤炭、原油、天然氣價格持續上漲推動,預計四季度化工品價格將繼續上漲,企業也將面臨漲價和缺貨的雙重壓力。所以我們認爲四季度產品價格相對強勢,但是業務量預計會受影響。

目前發改委正在協同各部門穩定電力市場的供應,但短時間內影響還在繼續,我們建議投資者關注以下幾個方面的投資:1)首先是關注大宗化工原料中的先進產能,在能耗雙控的背景下,新增產能進一步受到壓制,因此優質的化工資產是稀缺的,未來將會出現優質產能擠壓落後產能的現象;2)關注高端化學品和新材料領域,高端化學品和新材料受國家政策鼓勵,而且這些行業技術壁壘高,單位產值的能耗強度較低,受能耗影響較小,長期來看高端化學品和新材料的進口替代空間很大,市場前景廣闊。

06

建材:限電制約水泥生產,價格或繼續上行

在建材行業中,水泥爲傳統能耗大戶,2020年耗電量佔比2%。水泥生產主要包括生料製備、熟料煅燒和水泥製成三個階段,需要消耗大量煤炭與電力。2020年我國水泥製造用電佔全社會用電量2%、高於玻璃製造(0.2%)、陶瓷製造(0.5%)等其他建材行業。

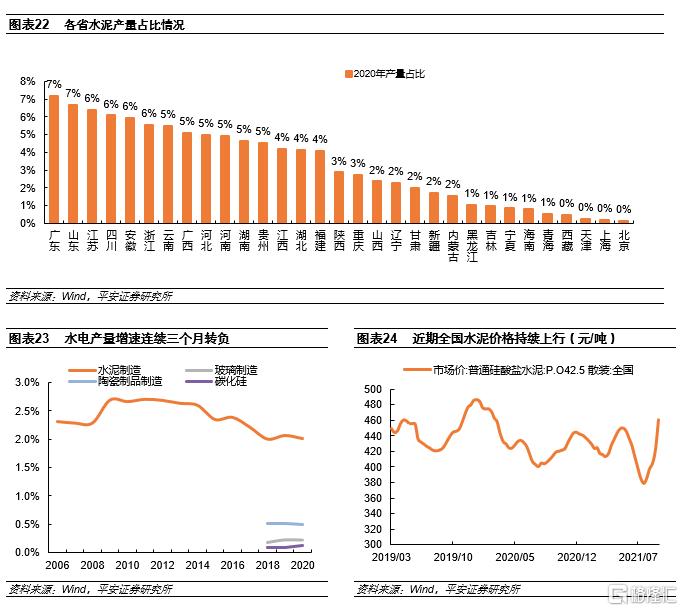

能耗雙控下多地限電限產,制約水泥生產。8月發改委印發《2021年上半年各地區能耗雙控目標完成情況晴雨表》,19省能耗強度降低進度目標爲紅色及黃色預警。能耗降低壓力下多省出臺雙控舉措,其中廣西規定9月份用電負荷不超過上半年平均月負荷40%、水泥產量不超過上半年月產量40%,雲南要求9月水泥產量較8月壓降80%以上。考慮19省2020年水泥產量合計佔全國比重爲72.8%,其中9個紅色預警省份合計佔比34.0%,限電限產壓力下後續全國水泥生產或顯著受限。

供給收縮疊加施工旺季、煤價高企,水泥價格短期或延續上行。8月單月全國水泥產量2.15億噸,同比減5.2%,連續四個月同比下滑。限電限產下供給大幅收縮,疊加九月和十月是傳統施工旺季、煤炭等燃料價格高企,9月水泥價格顯著上漲,截至9月24日普通硅酸鹽水泥P.O42.5散裝市場價較7月末低點提高21.4%至460元/噸,同比上漲11%。供給、需求與成本三方推動下,短期水泥價格有望延續上行。

07

新能源:限電對部分製造企業影響初步顯現

新能源製造部分環節電力消耗水平相對較高。具體來看,在光伏的多晶硅生產、硅棒拉制、碳基複合材料生產等環節,電力均是重要的成本組成;風電方面,鑄件、鍛件等生產環節的耗電水平相對較高。

限電已經影響到部分新能源製造企業的生產運行。根據主營風電鑄件生產的吉鑫科技公告,由於電力供應緊張,江蘇省近日對轄區內重點用能企業實行用電降負荷,在確保安全的前提下對重點用能企業實施停產、限產政策:吉鑫科技位於江陰的兩個鑄造車間自9月24日晚至9月30日期間停產,影響鑄造產量投入約2549噸,加工和噴塗車間正常運行;公司全資子公司常州吉鑫風能科技有限公司的鑄造、加工和噴塗車間自9月24日至9月30日期間實施限產50%政策,影響鑄造產量投入約737噸。除了鑄件以外,風電塔筒等新能源製造也面臨限電的問題。

限電可能加劇光伏產品供應緊張以及價格上漲。2021年下半年以來,隨着光伏需求進入旺季,多晶硅供需偏緊,價格持續上漲,近期多晶硅價格已攀升至23萬元/噸左右。國內多晶硅產能主要集中在內蒙、新疆、四川、雲南等省份,隨着限電問題的突出,未來多晶硅企業的生產可能受到負面影響,從而影響多晶硅產量以及硅料供應的進一步緊張,在此背景下多晶硅的價格可能進一步上漲。

限電可能給新能源製造企業未來業績帶來不確定性。近期部分新能源製造企業已經因限電而停產、限產,整體判斷限電問題對三季度的經營情況影響較小。展望四季度及更遠未來,限電的影響具有較大的不確定性,如果四季度限電問題進一步加劇,部分企業的生產規模可能明顯下降;以塔筒企業爲例,如果每天停電時間2.5小時,則每天的產量損失可能達到10%以上。整體來看,限電將會對新能源製造企業產能利用率產生一定的負面影響,從而影響盈利情況。

08

電動車:整體影響有限,正負極部分地區影響較大

限電對電動車產業鏈的影響整體有限,對產量影響較大的主要在正極和負極兩個環節的部分地區。

正極方面,現階段三元材料普遍採用兩道燒結工序,單噸耗電量在1萬kWh左右。湖南省作爲國內重要的新能源生產基地尤其是正極材料重鎮,轄區內包括杉杉能源、長遠鋰科、中偉股份、湖南邦普等多家知名正極材料和前驅體企業。根據鑫欏鋰電統計,21年8月湖南省前驅體產量佔全國產量的41.5%,三元正極材料產量佔全國14.5%。而在9月22日,湖南省已經啓動了電力橙色預警,因火電電煤庫存和水庫水位急劇下降,要求全省將用電總負荷控制在2600萬千瓦以下,湖南採取的限電措施將對當地大部分製造企業的生產有所影響,也包括“耗電大戶”的正極材料企業。

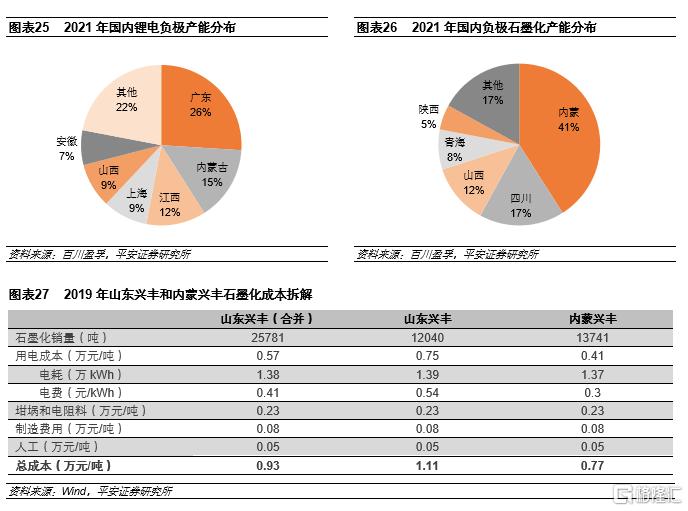

負極方面,作爲電池材料當中能耗較高的環節,負極關鍵工序石墨化環節中電費佔比在 60%左右,單噸石墨化耗電量在1.3萬kWh左右。考慮到電費佔成本較高,石墨化產能一般選擇工商業電費較低的地區,例如紫宸和杉杉選擇內蒙等煤炭資源豐富的地區,格瑞特和集能位於川貴等水力資源豐富的地區。據百川盈孚統計,當前國內鋰電負極石墨化產能約 65.8萬噸,其中內蒙產能佔比約 41%,四川佔比約 17%。內蒙古作爲全國電價最便宜的地區之一,轄區內雲集了電解鋁、硅、石墨化等高耗能行業,該地區從21年1月份強調實行更加嚴格的高耗能項目節能審查政策,不再審批鐵合金、電石、PVC、水泥熟料、石墨電極材料、蘭炭等項目,造成年初以來石墨化產能的偏緊和價格上調。從調研情況來看,距離北京較近的烏蘭察布地區已經全面暫緩能評的審批,多個負極石墨化項目產能建設受到影響;而距離北京較遠的包頭地區受到影響較小。對於負極企業尤其是石墨化項目而言,以火電爲主的內蒙地區受到的影響大於以清潔水電爲主的川貴地區,內蒙範圍內離北京較近的地區(如烏蘭察布)受到的影響大於離北京較遠的地區(如包頭),規模較小的石墨化加工項目受到的影響大於規模較大的負極一體化項目。

綜上所述,正極和負極行業由於本身的行業特點(耗電量大,正極單噸1萬kWh左右,負極單噸1.5萬kWh以上)以及地域特點(湖南和內蒙限電力度較大),因此受影響程度普遍高於其他電池材料環節和電池環節。龍頭企業由於產能規模較大,一體化程度較高,可以獲得政策的適度傾斜;此外,龍頭企業對工藝的理解較深,可以通過工藝的改進降低單位耗電量,部分抵消限電的影響,整體抗風險能力優於二三線公司。

09

汽車:限電影響暫不及缺芯,上遊供應不足將推高汽車業生產成本

根據我們的瞭解,目前限電對汽車主機廠這個環節的生產影響暫時有限。2021年由於電池、芯片等核心部件供應緊缺已經造成相當長一段時間以來車企生產任務不飽滿,加之汽車終端需求旺盛,導致汽車供需缺口拉大。

限電對主機廠工廠生產的影響方面,長城汽車表示:公司主要產能集中在河北、徐水、天津、重慶永川、湖北荊門、山東日照、浙江平湖等地,從全國各地限電影響情況來看,公司主要生產基地所在地區能耗雙控目標進展順利。在國家限電政策下,公司已做好了生產上的應對措施,當地的政府也提供瞭解決方案,公司整體產能預計不會受到很大的影響。吉利汽車的湘潭工廠生產班次有所調整。其它車企亦反映,與缺芯相比,目前車廠工廠生產環節限電影響暫時不大。

目前汽車主機廠生產主要受缺芯影響更大。2021年9月初,德國慕尼黑車展上博世(Bosch)首席執行官Volkmar Denner表示芯片的短缺將持續到2022年下半年纔會有所好轉。始於2021年8月的博世芯片短缺主要體現在ESP供應商,主要是在馬來西亞的相關芯片製造中有意法半導體爲博世獨家專供的部件。汽車芯片供應鏈較長,即使相關環節生產恢復,體現到給主機廠的供應上仍需要相當一段時間,近日博世中國執行副總裁徐大全也表示,缺芯可能還要持續一段時間,短期內改觀的可能性不大。

我們認爲,汽車作爲終端工業品,供應鏈很長,配件數量衆多,其中大量配件是生產能耗較高的金屬件,即使汽車廠整車生產環節受限電影響不大,其仍將受到限電導致的一系列連鎖反應帶來的負面影響,限電將推高汽車供應鏈部件成本、缺芯導致汽車芯片漲價、電池材料大幅上漲導致電動車電池成本上升,這一系列因素將推高整車生產成本,侵蝕汽車企業利潤。雖然目前渠道庫存緊缺,車企在手訂單充足,交貨週期大幅延長,但汽車通過終端折扣回收、推出改款擡升價格中樞等措施將依然難以消化上遊供應鏈的成本上升,車企更爲看重市場份額提升,因此面向消費者,將選擇自身或供應商來消化大部分成本上升,車企將犧牲短期盈利以爭取更高市場份額。此外,由於供給不足,車企可能選擇推遲新品上市節奏,以免造成手握大量訂單卻無法交貨給潛在消費者造成不好的購物體驗。

我們認爲汽車消費終端需求旺盛,大量訂單待交付,目前零售數據下滑主要受供給影響(據乘聯會預測,9月狹義乘用車零售銷量預計158萬輛,同比下降17.4%),部分終端需求轉向二手車市場(1-8月二手車交易量超過了1139萬輛,同比增長40.4%,比2019年同期增長22.8%)。我們預計限電及核心配件供應的影響或將持續到2022年第一季度末,汽車企業2021年年度利潤或將普遍低於預期。但放眼長遠,轉型成功的主機廠將兼具科技及用戶屬性,依靠成體系的品牌梯隊和豐富的新品組合拳贏得更高市場份額,我們認爲相較於短期利潤,投資者更應看重車企轉型速度,底層組織和技術儲備情況。

相較於主機廠,除汽車玻璃、芯片、底盤安全件、電池等核心環節外,多數配件企業對主機廠的話語權較弱,將既受到成本上升又受到下遊產量不足的雙重負面影響,盈利情況或難言樂觀。

汽車業短期不利因素主要是限制供給(核心配件短缺、限電導致產能受限),與需求旺盛形成鮮明對比。部分資金對短期因素的擔憂壓制了股價表現,此乃長期投資者佈局良機。我們看好汽車業未來5年高增長,年產銷在三五年內可超過3000萬臺,自主品牌市佔率進入大幅上升通道。看好具有優秀產品定義能力(對用戶的前瞻把握與理解)和快速夯實組織與技術底座的民營龍頭主機廠。零部件看好兼具橫向壁壘(較競品具備持續領先優勢)和縱向壁壘(對下遊主機廠具備一定定價權),且其產品的單車配套價值處於上升通道的企業。

10

電子信息:限電可能加劇產業成本上漲,數據中心監管也在趨嚴

10.1 信息產業上遊可能面臨受到限產影響,成本上揚或者交付延遲

從發改委公佈的上半年雙控完成的情況看,我國電子信息產業大省廣東和江蘇均在“一級預警”的區域,能耗強度不降反升,加上煤電價格的倒掛,地方政府採取了限電措施。江蘇、廣東電子信息產業規模較大且集聚度高,一旦出現停產,對整個電子信息產業影響巨大。

據廣東省發改委能耗雙控調研顯示,以當前用電形式,包括陶瓷、化工等高耗能企業都列入重點能耗雙控計劃之中,錯峯輪休短期將成常態。截至目前,揭陽、佛山、汕頭等地的電子供應鏈企業陸續接到“開一停六”、“開二停五”的通知,對產能、交期的影響尚不明確;東莞厚街全鎮擁有機電製造企業90多家,包括三星、TTI創機、泰科、廣澤等一衆電子供應鏈大廠。據厚街供電分局表示,一般工業用戶這周內停電四天,但高耗能企業則至少要停電一週。

此次拉閘限電主要針對製造業,而作爲製造業中的重要一環,半導體行業也是當之無愧的耗能大戶。近日雲南發改委發佈《關於堅決做好能耗雙控有關工作的通知》。該通知提到,加強工業硅行業生產管控,確保工業硅企業9-12月份月均產量不高於8月產量的10%,即削減90%產量。硅業分會方面指出,雲南工業硅限產實際影響工業硅產出約5萬噸/月,其中,應用在多晶硅領域的工業硅約1-2萬噸,佔國內工業硅月產量的4%-8%,減少量基本可由新疆、四川等地足量補充。但供應緊缺的市場氛圍,造成有機硅、鋁合金領域跨牌號採購,更加劇了工業硅供不應求的局面。

半導體產業一旦受到限電的影響,長期來看,芯片市場的供需失衡還將持續升溫。根據海納國際集團(SIG,Susquehanna Financial Group)的最新研究數據稱, 2021年8月,芯片交期已達約21周,與7月的時候相比延長了6天,這也是該分析機構自2017年開始跟蹤這一數據以來最長的紀錄,創4年來新高。表明全球芯片短缺的局面仍持續惡化,汽車行業的生產以及電子行業的增長仍將受到嚴重阻礙。自去年以來,芯片價格一路喊漲。

在拉閘限電下,不僅半導體廠商生產受阻,原材料供應緊張、價格上漲、成本壓力等或將進一步傳導至下遊硅片、電池片、組件等,導致整個行業以及下遊產業的漲價潮持續升溫,而且還直接影響了終端產品的交付速度。如果限電延續,可能會影響到三、四季度的業績。尤其是計算機這類季節性非常強的企業,三、四季度可能面臨着更大的壓力。

10.2 “耗能大戶”數據中心監管趨嚴,嚴禁利用數據中心進行“挖礦”

數據中心作爲耗電大戶,在“雙控”背景下,限制更爲嚴格,尤其是對“挖礦”行爲整治更爲嚴厲。9月24日,國家發改委官網發佈《關於整治虛擬貨幣“挖礦”活動的通知》。通知稱,挖礦能源消耗和碳排放量大,對國民經濟貢獻度低,對產業發展、科技進步等帶動作用有限,加之虛擬貨幣生產、交易環節衍生的風險越發突出,其盲目無序發展對推動經濟社會高質量發展和節能減排帶來不利影響。整治虛擬貨幣“挖礦”活動對促進我國產業結構優化、推動節能減排、如期實現碳達峯、碳中和目標具有重要意義。通知指出,將通過能源約束和限制投資等措施治理“挖礦”行爲,具體如下:

(1)強化新增虛擬貨幣“挖礦”項目能耗雙控約束。將嚴禁新增虛擬貨幣“挖礦”項目納入能耗雙控考覈體系,嚴格落實地方政府能耗管控責任,對發現並查實新增虛擬貨幣“挖礦”項目的地區,在能耗雙控考覈中,按新增項目能耗量加倍計算能源消費量。

(2)將虛擬貨幣“挖礦”活動列爲淘汰類產業。將“虛擬貨幣‘挖礦’活動”增補列入《產業結構調整指導目錄(2019年本)》“淘汰類”。在增補列入前,將虛擬貨幣“挖礦”項目視同淘汰類產業處理,按照《國務院關於發佈實施<促進產業結構調整暫行規定>的決定》(國發﹝2005﹞40號)有關規定禁止投資。

(3)嚴格限制虛擬貨幣“挖礦”企業用電報裝和用能。禁止新增虛擬貨幣“挖礦”項目報裝接電,嚴格用電報裝業務審覈,不得以任何名義向虛擬貨幣“挖礦”企業供電,在辦申請的報裝項目一律停止辦理。嚴格落實電力業務許可制度,嚴禁以網前供電、拉專線等方式對新建虛擬貨幣“挖礦”項目的企業供電。加強用電報裝業務監管,通過“雙隨機、一公開”等方式開展抽查覈實。

(4)依法查處違法違規供電行爲。加大行政執法工作力度,堅決杜絕發電企業特別是小水電企業向虛擬貨幣“挖礦”項目網前供電、專線直供電等行爲。嚴禁虛擬貨幣“挖礦”企業以任何形式發展自備電廠供電。暢通12398能源監管投訴舉報熱線等各類渠道,嚴肅查處違法違規供電行爲,並依法依規給予行政處罰。對已查實非法用電的虛擬貨幣“挖礦”企業依法採取停限電措施。

(5)實行差別電價。將虛擬貨幣“挖礦”項目納入差別電價政策實施範圍,執行“淘汰類”企業電價,加價標準爲每千瓦時0.30元,地方可根據實際情況進一步提高加價標準。及時更新虛擬貨幣“挖礦”項目名單,加強監督檢查,確保差別電價政策嚴格執行到位,對虛擬貨幣“挖礦”企業及時足額收取加價電費。

(6)不允許虛擬貨幣“挖礦”項目參與電力市場。加強電力市場秩序監管力度,對參與電力市場的企業用戶加強甄別,不允許虛擬貨幣“挖礦”項目以任何名義參與電力市場,不允許虛擬貨幣“挖礦”項目以任何方式享受電力市場讓利。已進入電力市場的虛擬貨幣“挖礦”項目需限期退出。

風險提示

1、限電限產反覆次數和持續時間超預期,工業生產和經濟增長均面臨較大的不確定性;

2、宏觀經濟下行超預期,上市公司企業盈利將相應遭受負面影響;

3、金融監管政策加碼超預期,市場流動性將面臨過度收緊甚至信用危機的爆發;

4、新冠病毒疫情蔓延超預期。

More Content