本文來自:中泰策略陳龍,作者:陳龍

對新增資金和存量博弈的再思考

成交放量的四種假設

7月21日以來,A股成交量連續破萬億,截至9月17日,已連續43個交易日超萬億,追平2015年5月8日至2015年7月8日日成交連續破萬億紀錄。對於這一波巨量資金從何而來,市場有許多不同的聲音,原因可以大致分成兩類:其一是新增資金導致,其二是存量資金導致。具體而言,對於這兩大類原因又各有兩種主流猜測,本文旨在探尋這四種猜測是否合理。

增量資金說

假設一:市場擴容說

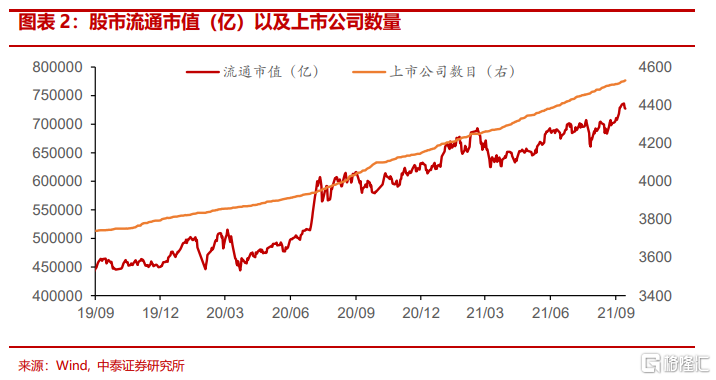

擴容觀點認爲,隨着股票自身的增值,疊加近年IPO和再融資帶動上市公司數量擴張,A股自由流通市值也從2010年的144919億元擴容至目前的715901億元,增長接近5倍。而隨着股市流通市值增長,則日交易量增加是合理的。

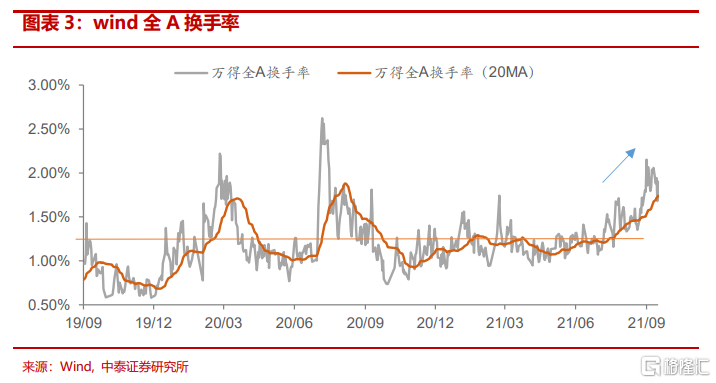

初步看這個觀點是很合理的,上市公司存量數目多則流通市值變大這一步是沒有問題的,但流通市值變多導致成交放量的推導邏輯是存在問題的。根據公式,成交量=流通A股股本*換手率,可以發現這個觀點的不合理之處是忽略了最近A股換手率高企。截止到9月16日,wind全A最新換手率爲1.9%,處於2010年以來93%的分位;wind全A的20日滾動換手率爲1.74%,處於2010年以來92%的分位,我們可以看出A股處於階段性情緒活躍區間。根據上面公式可知,換手率高企同樣會導致成交放量。

假設二:增量資金說

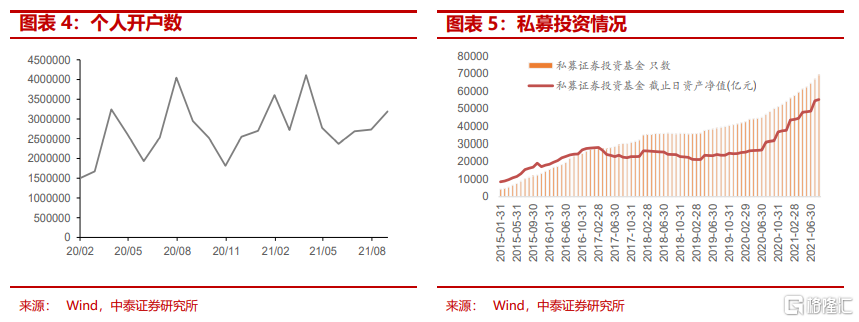

目前市場對於增量資金入市的觀點是比較認可的。主流的說法有北上資金、個人投資者、私募基金以及房地產資金進入股市。從可跟蹤到的北上、兩融、ETF數據來看,只能解釋1500-2000億的增量。從增量資金的投資羣體來看,個人投資者和私募基金可能是增量資金的主要來源。中國證券登記結算公司公佈的8月新增投資者數量較7月提升26.6萬至187.5萬人,疊加個人投資者交易熱情提升,可能是市場成交活躍的重要來源。私募基金規模在2021年大幅增長,截至7月底,私募基金的證券管理規模相比年初增長44.8%(前7個月滬深300僅上漲2.5%,公募基金上半年持有股票規模增長18.6%),且7月呈現加速增長的趨勢。

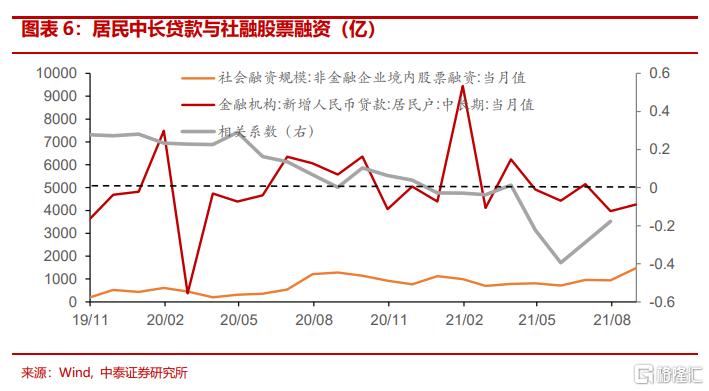

用總量的角度來看地產資金進入股市的觀點,8月統計局各項房地產指標較7月進一步惡化,其中銷售金額同比下降19%,房地產開發投資同比增幅回落至0附近。我們用總量角度來看樓市資金和股市資金的相對變化,其中用社融分項的股票融資來模擬股市資金,居民中長貸來模擬居民進入房市的資金,從數據可以發現從2020年12月開始兩組數據相關係數開始由正轉負,說明房市的錢有可能流入了股市。但礙於目前數據缺乏,難於具體追蹤房市資金的去向,故這個說法有待進一步論證。

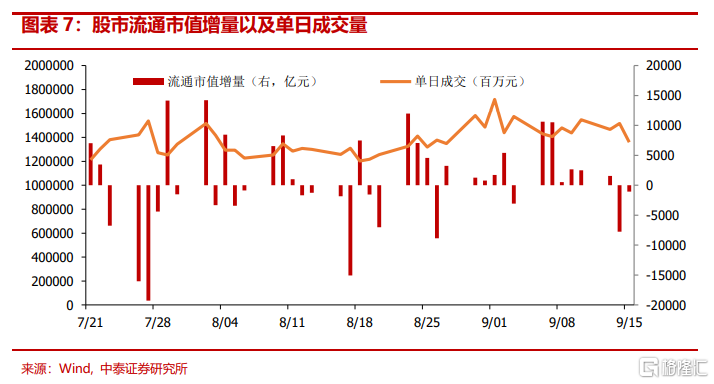

總體而言,增量資金入市推動本輪股市成交放量的說法有合理的成分,但是這個說法也存在一定瑕疵。從總量角度看,若有新的資金入市,流通市值應該要相應增加的。背後的邏輯是在股本數不變的情況下,增量資金入市造成外盤強於內盤,從而推動股價增長,流通市值也會相應增加。否則的話,還是同樣的籌碼在不同玩家手裏的交換,並不是真正的增量資金。我們用A股流通市值作差得出每日流通市值的增量,用該數據比對單日成交額我們會發現即便單日成交額是持續放量在萬億以上,但是在7月21日至9月15日這段時間,流通市值的增量約一半時間都是負值,說明增量資金入市推動這一輪交易放量的說法雖有合理的成分,但不完全正確。

存量資金說

假設三:存量換倉

該觀點認爲本輪成交放量主要是由於對市場的分歧增大導致了存量資金的頻繁換倉。市場存在分歧,且在缺乏流動性的時候,股民往往會把自己手裏的股票售賣從而買自己看好的股票,在這一賣一買的過程裏放大了成交。從宏觀數據角度來看,7-8月以來,經濟數據和政策預期的變動幅度較大,對於寬信用到來的時間以及財政的力度的判斷都有較大分歧。

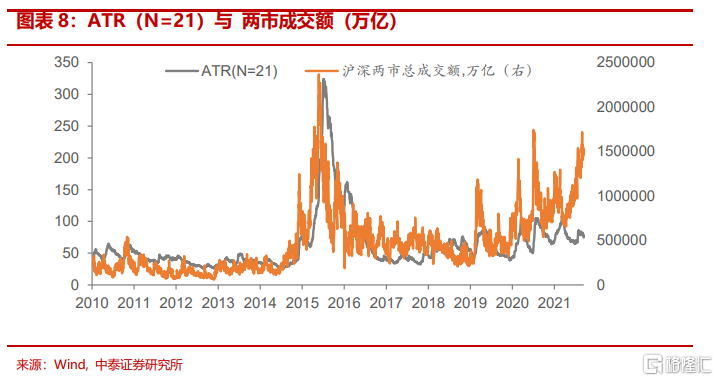

我們構造了代表真實波動率的ATR指標,ATR的構造選用了wind全A 指數的日內真實波動區間,體現了資金博弈的激烈程度,ATR與成交額呈現正相關關係,相關係數大於50%,說明瞭日內波動較大的時候,兩市成交放量可能性大。

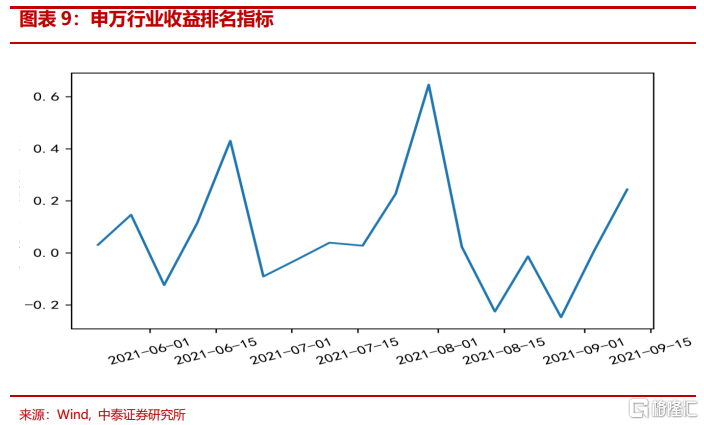

爲了進一步論證,我們想看看行業輪動是否真的加快。具體思路是我們用python把每週申萬行業的漲跌幅做一個排序,來衡量周度排序的相似程度,數值越低說明相似度越小。我們可以看到8月份的行業輪動速度明顯加快,9月行業輪動速度有所減緩,但市場對行業配置的分歧仍然較大。

假設四:量化資金-高頻交易

高頻交易目前缺乏市場的數據來支持,難以根據公開數據做論證。中泰證券自主研發的XTP極速交易系統覆蓋了國內大部分主流量化私募。從數據看量化策略的私募基金規模是從2019年2季度開始快速增加的,直到現在仍在上升趨勢中。但是交易量佔比卻在2019年2季度到4季度間快速提升之後就在一定幅度內波動,並沒有跟隨資產規模的擴大而持續上升。說明瞭量化私募基金隨着規模擴大,有可能主動採取了降低交易頻率的對策,使交易量佔比保持在合理範圍以確保策略有效。所以目前來看,高頻交易導致成交放量的說法難以找到數據支撐。

會帶動盤面突破嗎?

交易活躍無非對應兩種情形:一是市場風險偏好高漲,帶動增量資金大舉入市,這種情況通常伴隨指數的突破;二是市場分歧加劇導致成交放量,這種往往是存量資金調倉。根據上文的論證,我們認爲本輪的成交放量主要是由假設三,即存量換倉導致的,展望後市仍然是以結構性機會爲主。

市場回顧與展望

市場展望:結構性機會仍在延續

(1) 美國8月CPI數據降溫,能源價格帶動通脹走高。8月CPI較去年同期上升了5.3%,比7月份上升了0.3%,兩者均低於市場預期的5.4%和0.4%。其中,能源價格是出現帶動8月CPI走高的因素。CPI細分中能源價格同比增長25%,石油價格更是大漲了42%。美聯儲“通脹是暫時”的預期管理下縮減QE的擔憂與市場對美國經濟復甦放緩的擔憂開始角力,美股本週市場連續調整,美元指數趨勢上揚,外資淨流入規模大幅放緩。

(2) 8月國內主要經濟指標繼續下行,除外需暫時維持穩定外,產出、投資、地產、消費、服務業等數據均偏弱。產出端繼續分化,尤其高耗能行業受明顯衝擊,供給因素、環保政策等影響因素顯現。疊加疫情及房地產風險事件的擾動,市場情緒明顯降溫,但經濟下行壓力預期下,國內貨幣政策保持充沛寬裕的格局趨勢不會逆轉,隨着北交所代表的資本市場制度建設,降低投資者門檻等配套細則持續落地,有利於專精特新及具有研發優勢的中小企業,市場成長風格依然佔優,具有核心技術研發優勢的成長本週表現出抗跌的韌性。

(3) 本週市場出現資金避險情緒升溫,從高位板塊出逃而加大對低位板塊的配置。從歷史規律來看,雖然中秋、十一假期前市場有跌多漲少的概率表現特徵,但本質還是三季度以來板塊之間“高低切換”邏輯的演繹及持續。1)熱門賽道的鋰電板塊本週受“工信部發聲:目前中國新能源車成本依然偏高,電動車關鍵部件動力電池面臨鋰鈷鎳等礦產資源保障和價格上漲壓力,工信部將與相關部門一起加快統籌,提高保障能力”消息的影響,對漲價資源行情的預期產生擾動;2)對風格漂移的基金的糾偏也助推了資金向低位板塊的切換,本週資金迴流的醫藥及消費板塊表現出階段性行情。

(4) 當下市場仍處在光伏、芯片、鋰電等熱門板塊高位震盪,醫藥及消費等低位板塊不斷輪動的格局中,週期板塊的行情演繹也已price in部分限產、限電的下漲價的預期,同時,以風電、綠電爲代表的新能源發電及電力運營本週開始出現階段性強勢的表現。我們認爲,市場“高低切換”的趨勢或將持續,板塊風格輪動中的結構性機會仍然存在。在風格上,我們堅守2021年全年策略報告的觀點不變,即大國重器,製造強國。我們挑選出的最好的景氣賽道是高端製造業(新能源汽車、光伏等新能源、軍工製造、科技製造和國產替代的裝備製造業)。建議持續關注專精特新小巨人中高景氣細分行業的優質個股。同時,注重低位且基本面有支撐的超跌板塊的均衡配置。

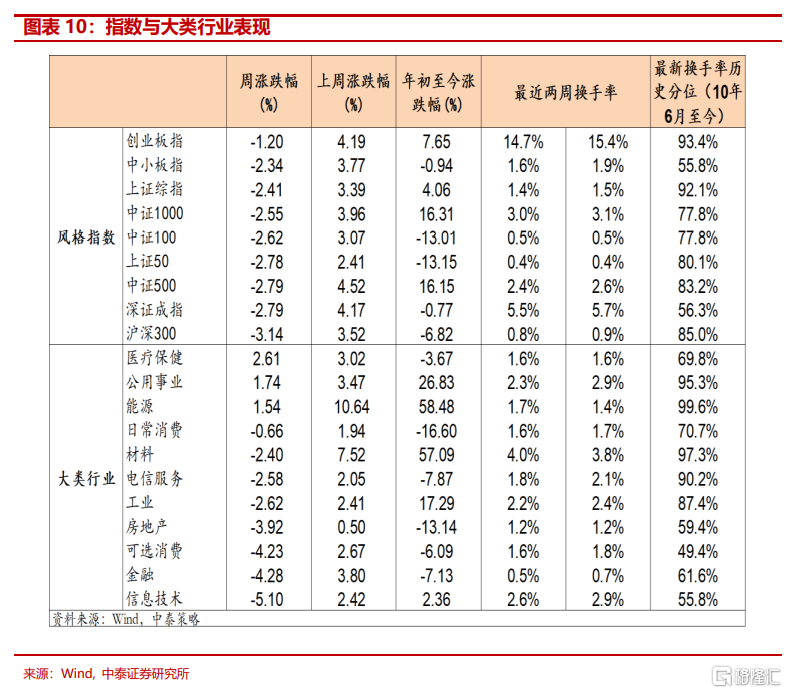

風格指數:本週市場以收跌爲主。滬深300、深證成指領跌。活躍度方面,創業板指、深圳成指、中小板指明顯回落。

大類行業:本週醫療保健、公用事業、能源表現亮眼,金融、信息技術、可選消費表現低迷。活躍度方面,能源,材料的換手率明顯上升,電信服務、工業的換手率下降。

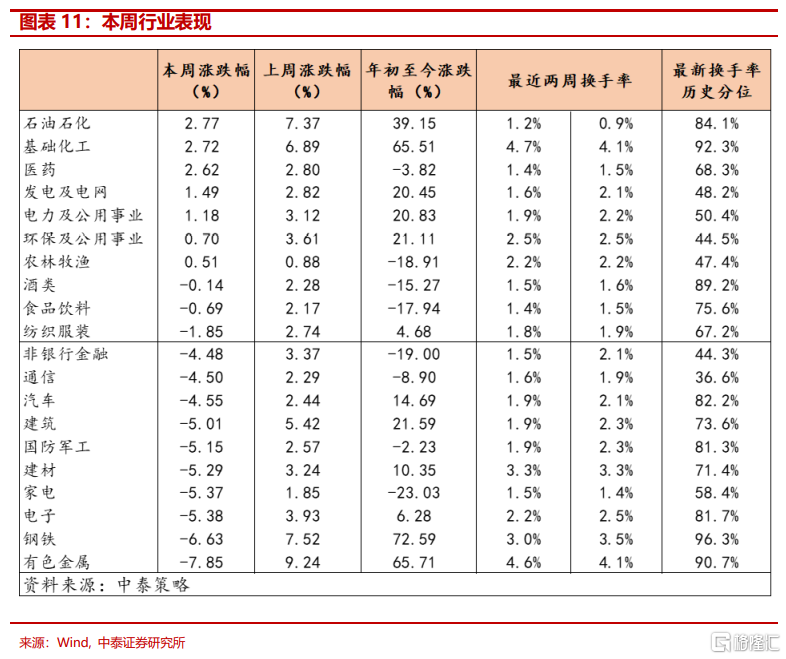

一級行業:石油化工、基礎化工、醫藥領漲,電子、鋼鐵、有色金屬領跌。活躍度方面,石油化工、基礎化工、有色金屬換手率明顯上升,發電及電網、非銀金融的換手率明顯下滑。

情緒指標跟蹤

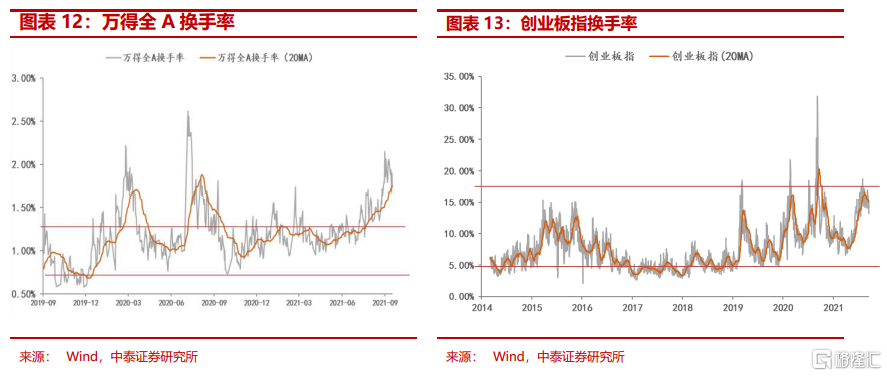

全市場活躍度:2010年來,全A日均換手率區間大致爲0.4%-1.4%。20日平滑後本週全A換手率震盪上升。截止9月17日,單日換手率達到1.79%,處於歷史分位的91.01%。創業板指換手率區間大致爲2%-8%,20日平滑後創業板指換手率震盪下行。截止2020年9月17日,創業板單日換手率爲13.3%,處於歷史分位的93.4%。

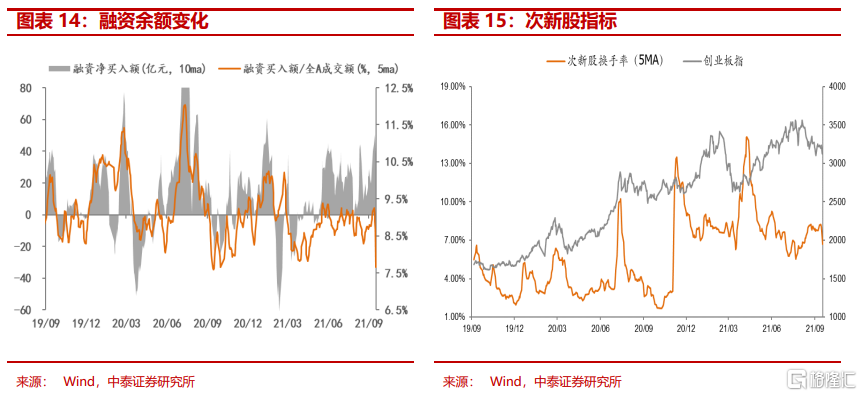

場內融資:本週融資餘額大幅回升,截止9月17日,融資餘額達到17478億,較上週增加63億。5日平滑後融資買入額佔全市場成交額的比重較上週下降0.5%。

次新股指標:5日平滑後次新股換手率較上週小幅回升,截止9月17日次新股換手率均值達到6.7%,處於歷史分位66.11%。

估值指標跟蹤

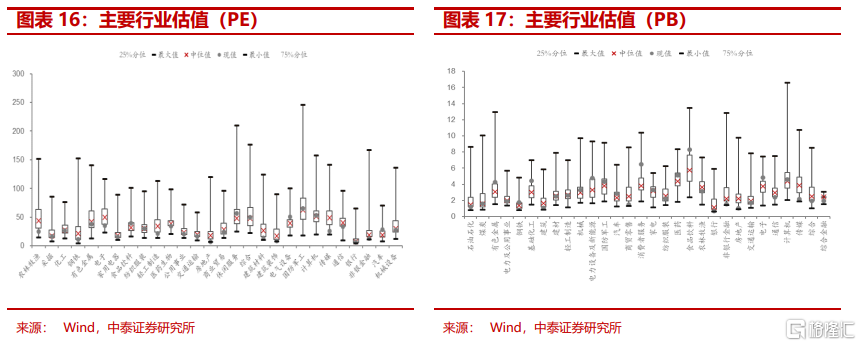

主要行業估值: PB估值中有色金屬、鋼鐵、化工、建材、輕工製造、機械、電力設備及新能源、國防軍工、汽車、消費者服務、家電、醫藥、電子、計算機和食品飲料行業估值水平高於歷史均值;

主要行業估值:PE估值中食品飲料、休閒服務、綜合、電氣設備、國防軍工、計算機、汽車行業估值水平高於歷史均值;

PE估值、PB估值均處在歷史高位的行業:電新、消費者服務、食品飲料、國防軍工、計算機、汽車行業估值水平高於歷史均值;

主要指數:PB估值上證50、萬得全A、滬深300、中證1000、創業板指、深證成指、中小板指估值水平高於歷史均值;

主要指數:PE估值中證100、上證50、上證綜指、萬得全A、滬深300、創業板指、深證成指、中小板指估值水平高於歷史均值;

上證50、萬得全A、滬深300、創業板指、深證成指,中小板指估值水平高於歷史均值;

風險提示:經濟增速不及預期風險。研究報告使用的公開資料可能存在信息滯後或更新不及時的情況。

More Content