本文來自:華創宏觀,作者:華創證券牛播坤、郭忠良

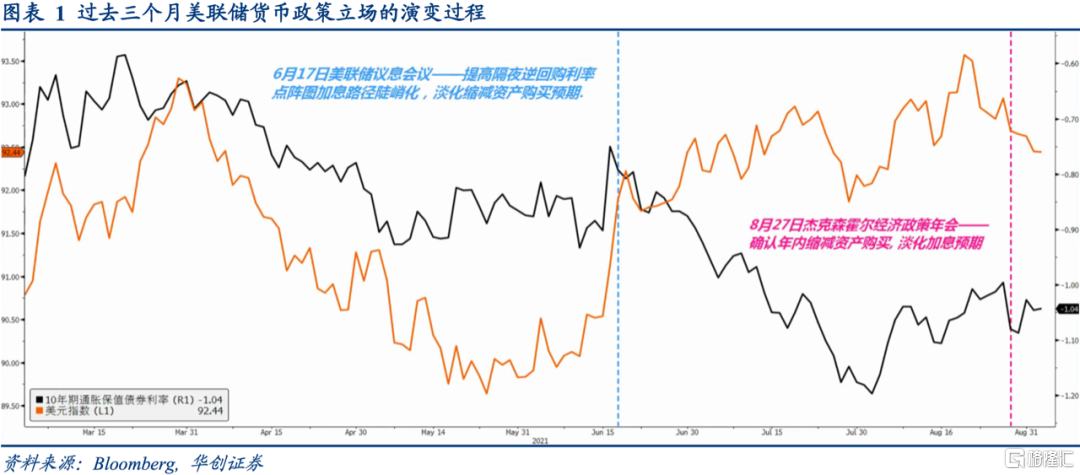

8月27日美聯儲主席鮑威爾(Jerome Powell)在傑克森霍爾經濟政策年會(Jackson Hole Economic Policy Symposium)上發表講話,重點闡述新冠疫情時期的美聯儲貨幣政策。不同於6月美聯儲議息會議上,強化加息預期、淡化縮減資產購買預期的貨幣政策立場;此次鮑威爾的講話中,縮減資產購買預期得以強化,加息預期反倒被淡化。淡化加息預期的言論被金融市場視作鴿派信號,當天收盤長端美債利率下行4個基點、美元指數下跌0.38%,大宗商品價格反彈。

我們認爲6月的貨幣政策立場,其目的是推高美元過程中,長端美債利率跟隨大宗商品價格回落,確保美國實際利率維持在低位,繼續刺激美國就業復甦。此次鮑威爾的講話顯示相反的貨幣政策立場,一方面是發出縮減資產購買的明確信號;另一方面也暗示美國實際利率的趨勢性拐點臨近。單就淡化加息預期來說,這也不是純粹的鴿派信號,而是爲美債利率曲線陡峭化的提供空間。

鮑威爾到底說了什麼

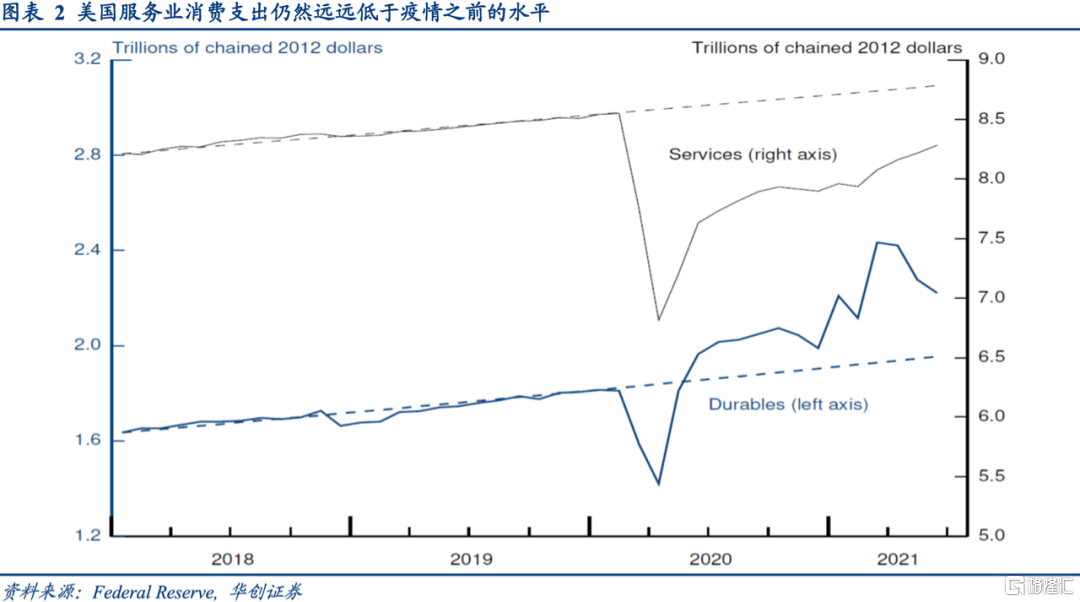

鮑威爾的講話大致分爲四部分:第一部分闡述新冠疫情衝擊以及近期經濟復甦,強調當前美國經濟處於不均衡的狀態,主要體現在服務消費復甦滯後,商品消費復甦超預期。截止6月份,美國商品消費支出比2020年2月高出20%;美國服務消費支出比中期趨勢線要低7%。整個就業人數比2020年2月減少600萬人,其中有500萬人來自不景氣的服務業。第二部分闡述就業最大化的復甦路徑,強調近幾個月就業市場的前景已經變得更明朗,主要體現在過去三個月非農就業人數的均值達到832000人,其中接近80萬人來自服務業。雖然新冠變異病毒Delta構成近期風險,但是朝着最大化就業的復甦過程是穩固的。疫情對於美聯儲貨幣政策路徑不具有方向性的影響。

第三部分闡述通脹目標的復甦路徑,強調經濟重新開放明顯推高了名義通脹水平,但是名義通脹水平上行來自暫時性因素,主要體現在三方面:首先廣泛的通脹壓力仍然溫和,過去12個月的名義通脹與核心通脹上行,耐用品價格貢獻1%,能源價格貢獻0.8%,其他諸如酒店住宿和機票服務價格都是大幅回落。其次推高通脹的特定子項的價格上行壓力減弱,過去25年耐用品價格對通脹的平均貢獻爲-1.9%。整體耐用品價格不太可能支撐名義通脹水平持續上行。最後是工資增長與勞動生產率、名義通脹水平相適應,主要體現在勞動成本指數(ECI)與工資增長跟蹤指標(Wage Growth Tracker)的溫和上行,並未出現工資-物價螺旋(Wage–Price Spiral)的跡象。

第四部分闡述貨幣政策的具體應對措施,強調了不宜對臨時性因素導致通脹走高過度反應,同時也要監控臨時性因素對中長期通脹預期的影響。自去年12月以來,“明顯的進一步改善”(Substantial Further Progress)在通脹方面已經達成,在最大化就業方面也有清晰的向好;所以年內開始削減每月資產購買量是適宜的,但是這並非進一步暗示加息時點的信號,後者有着更高的門檻。

在鮑威爾講話之前,金融市場的核心預期是他正式釋放縮減資產購買的信號,而非討論加息。把縮減資產購買和加息時點分開,更像是貨幣政策溝通策略,目的是減少金融市場不必要的恐慌。正如美聯儲開始加息時,也會強調其仍然維持相當大的總資產規模一樣。關鍵是美聯儲無上限的資產購買即將開始減少,數量型工具的寬鬆力度隨之減弱。

美國實際利率上行的邏輯

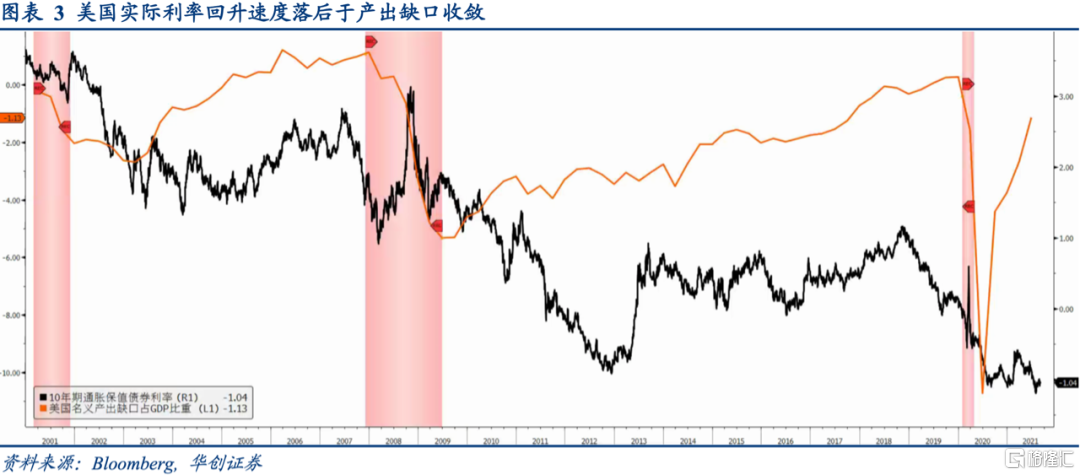

如果把鮑威爾的講話視作美聯儲潛在的貨幣政策立場,那麼強化縮減資產購買預期、淡化加息預期的結果是,通脹保值債券(TIPS)利率代表的美國實際利率觸底回升,主要原因有兩點:

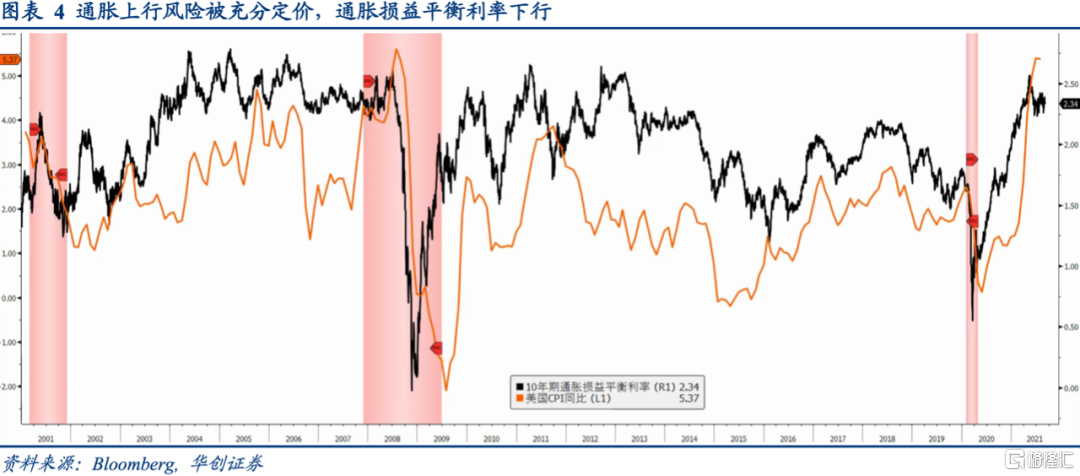

一是7月美國CPI同比升至5.4%,處於2008年8月以來最高水平。通脹上行風險已經充分體現在名義通脹之中,後續長端通脹損益平衡利率(Breakeven Inflation Rate)和CPI同比轉入下行,這意味着長端美債利率和通脹保值債券利率從背離轉入收斂。

二是美聯儲年內縮減資產購買,投資組合再平衡效應(Portfolio Rebalance Effect)減弱,貨幣政策對於期限溢價的壓力將逐漸消退。與此同時,縮減資產購買也是美國經濟前景向好的信號,私人部門將增加美股和高收益債的配置比重,減少長久期債券的配置。因而長端美債利率的上行壓力加大。

在暫時性因素推升名義通脹的前提下,美聯儲強化資產購買預期的潛臺詞是:名義美債利率和實際利率美債利率一起走高,並且實際美債利率上行的速度快於名義美債利率。淡化加息預期的作用在於,給美債利率曲線陡峭化提供足夠的空間,進而刺激美國影子銀行加速擴表,增加美國實體經濟的信貸供給,爲後續美聯儲加息奠定基礎。

美國實際利率上行的交易擴大

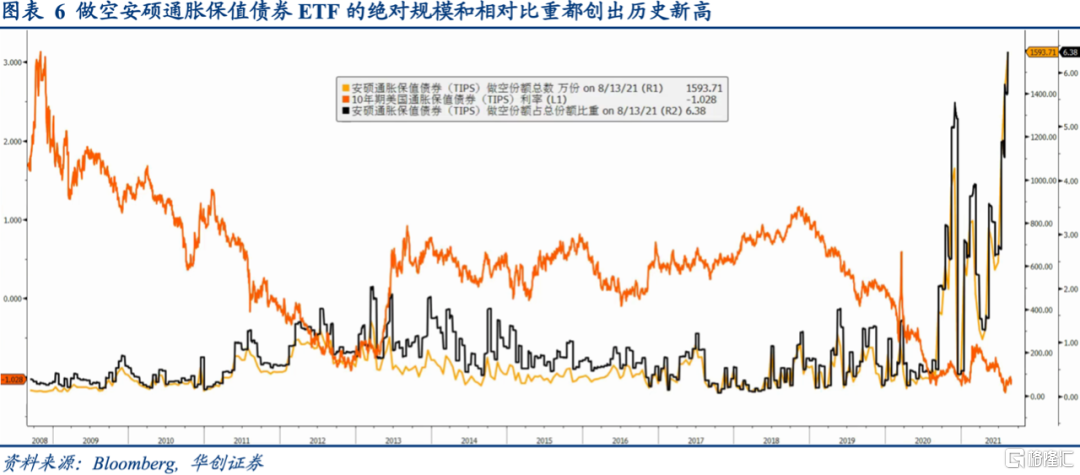

在鮑威爾向金融市場發出縮減資產購買信號之際,押注美國實際利率上行的交易也不斷擴大。最典型的就是做空安碩通脹保值債券ETF(TIP),後者是全球最大的通脹保值債券ETF,通過跟蹤彭博美國通脹保值債券指數(Bloomberg U.S. TIPS Index),反映此類債券的收益表現。截止8月13日,安碩通脹保值債券ETF的做空份額總數達到1594萬,相當於4月中旬做空規模的6倍,也突破了2020年11月1055萬的高點,創出歷史新高。做空份額總數與基金總份額之比從4月中旬的1.2%升至6.2%,也處於歷史新高的水平。

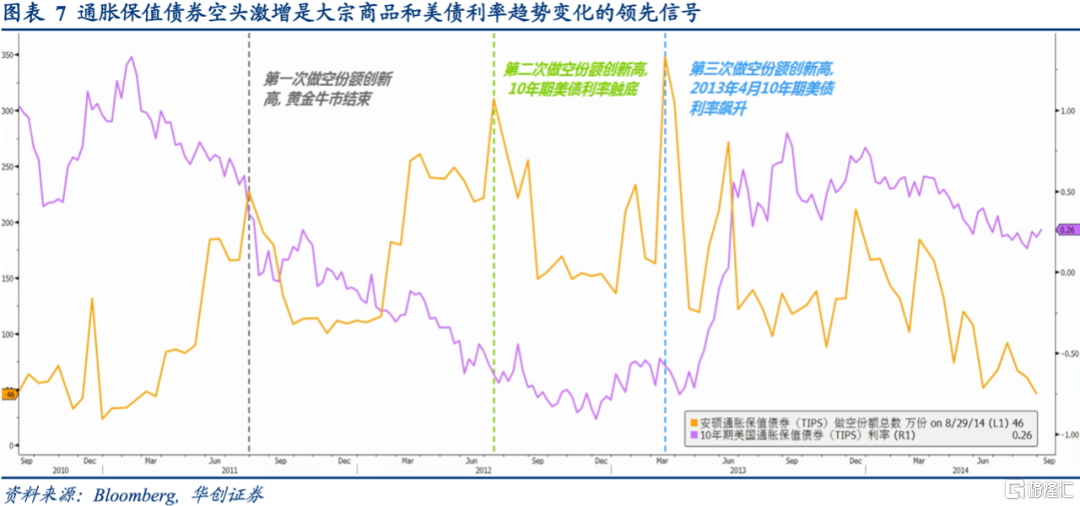

上一輪大規模做空TIPS還是2011-2013年。2013年3月安碩通脹保值債券ETF的做空份額總數達到348萬份,創下2004年以來最高水平,隨後4月至9月10年期通脹保值債券利率從-76個基點升至92個基點,30年期通脹保值債券利率從37個基點升至160個基點。在此之前,2012年7月和2011年8月該基金的做空份額都創出歷史新高,隨之而來的分別是10年期美債利率觸底回升和黃金大牛市終結。

在美聯儲準備好縮減資產購買的背景下,當前安碩通脹保值債券ETF創紀錄的做空規模,可以說是貨幣政策信號和交易策略信號出現共振,這支持我們關於長端美債利率和通脹保值債券利率雙雙上行的結論。

“縮減恐慌”是否再現

名義美債利率和實際美債利率雙雙上行,是否意味着新一輪縮減恐慌(Taper Tantrum)再現呢? 1月份的例行雙週報告《美聯儲紀要重提“Taper”意欲何爲》中,我們闡述了倘若美聯儲縮減資產購買,“縮減恐慌”不太可能重演的兩大原因:

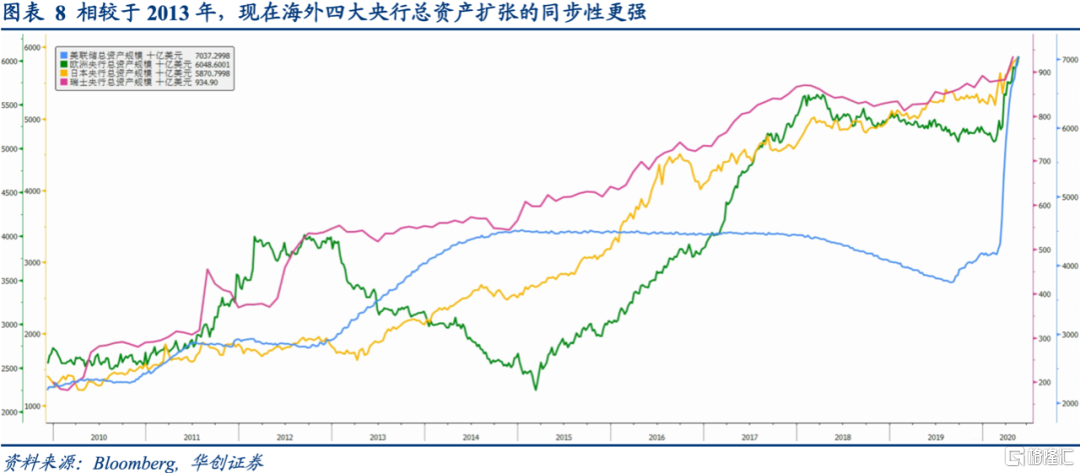

一是歐洲央行和日本央行、瑞士央行緊跟美聯儲同步擴表,一旦美聯儲減少資產購買規模,這些央行和美聯儲的貨幣政策差異拉大。美聯儲前主席格林斯潘所謂的跨境套利機制就被激活,海外買盤將拉低長期美債利率上行的空間和速度。

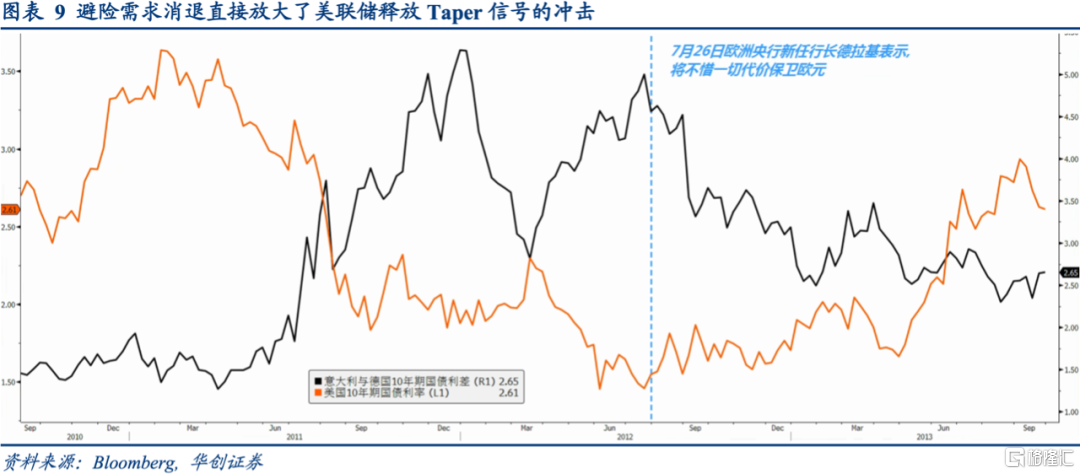

二是2013年出現縮減恐慌的大背景是2012年下半年歐債危機初步得到遏制,歐元區外圍國家與德國之間的國債利差收斂,歐元區解體風險消退,避險需求下降導致海外投資者拋售美債。現在美債的海外需求來自當地央行貨幣寬鬆,本地機構投資者的海外資產配置,而非是短期的避險交易。美聯儲縮減資產購買引發的私人部門拋售美債的規模小於2013年。

需要說明的是,上述兩個原因拉低了新一輪“縮減恐慌”出現的概率,隨之而來的是跨境套利機制的驅動下,美元比2013年更快的升值。換句話說,美聯儲年內收縮資產購買,美債利率是溫和上行,原本“縮減恐慌”的壓力通過海外美債買盤轉化成美元升值動力。

對新興市場的影響幾何

2013年“縮減恐慌”向新興市場的外溢,主要體現在名義美債利率和實際美債利率雙雙上行,新興市場資產估值承壓,首當其衝的是股票市場,其次是國債市場,最後是貨幣匯率。2013年4月至8月MSCI新興市場股票指數下跌12%,巴克萊新興市場本幣國債指數下跌6%,MSCI新興市場貨幣指數下跌4.6%。之所以新興市場貨幣指數跌幅不大,主要是名義美債利率和實際美債利率上行,沒有進一步推高美元,美元指數反倒下跌2.1%。隨後的9個月時間裏,新興市場股票指數和貨幣指數基本都收復了失地。

今年年內美聯儲縮減資產購買,對於美債利率和美元的影響可能更加均衡——名義美債利率和實際美債利率上行比2013年溫和,美元將被明顯推高。前者顯示新興市場資產估值承受的外部壓力不及2013年;後者拉低美國進口價格同比和大宗商品價格,加大資本流出壓力,新興市場資產估值承受的內部壓力大於2013年。爲了兼顧金融市場流動性和經濟增長,新興市場央行或需要更有力度的貨幣寬鬆措施,以本地實際利率下行對衝美國實際利率上行,這意味着股債切換的力度大概率將追上股市風格切換的力度。

More Content