本文來自:平安研究,作者:劉璐

摘要

本篇報告試圖找到利率牛熊週期中的階段性規律,發掘每一階段基本面、資金面和貨幣政策指標的特徵,尋找買賣擇時信號。該策略能夠覆蓋趨勢區間,適合趨勢投資的機構採納。

週期分段與指標確定。我們以庫存指標的變化規律爲主線,參考真實的收益率走勢,將每輪週期分爲牛市上半場、牛市中繼、牛市下半場、震盪和熊市五個階段。採用庫存指標(PMI新訂單-產成品庫存的6個月的移動平均值)刻畫經濟基本面;資金利率、央行負債增速的6個月的移動平均來刻畫央行流動性投放效果。隨着我國步入金融週期,2012年以後,利率走勢更加錨定資金面指標。綜合上述三個指標在不同階段的特徵,我們總結出每個階段建倉、止盈的信號,並對列示出每個階段需要特別關注的特殊情況。有效性上,按信號操作,搶跑或提前離場帶來的機會成本/資本利得損失在20BP左右,具體而言:

階段1:牛市上半場:經濟疲態初現,但未達一致性預期。行情跟隨寬鬆資金面"悄然"展開。建倉信號:庫存指標、社融增速均確認回落拐點,且央行負債增速上行斜率放緩,呈築頂跡象。建倉時點:位於央行負債增速拐點出現之前。如果市場前期處於嚴監管環境,需特別關注央行負債增速斜率是否放緩,資金利率是否回落。

階段2:中繼調整:經濟韌性顯現,“寬貨幣”未至,但“寬信用”已起,資金面收緊,短端帶動長端利率調整。止盈時點:1年NCD、1年國債均確認低點,信號誤差10BP。關注央行收緊貨幣政策抑制通脹,放大調整幅度。

階段3:牛市下半場:經濟明顯走弱,央行寬鬆助力表內寬信用。建倉時點:央行負債增速、10年國債收益率回落拐點均出現後。

階段4:“牛熊”轉換震盪期:信貸回升至合意水平,經濟企穩,貨幣政策進入觀察期。震盪期起點爲庫存指標企穩回升;終點爲央行負債增速見底。無趨勢機會,建議交易基本面預期差和黑天鵝事件。特殊情況是,第一輪週期未經歷第四階段;2015年下半年股災,延長了第三階段牛市時長。

階段5:熊市:經濟向好達成一致性預期,監管政策趨嚴放大調整幅度。止盈時點:央行負債增速出現回升拐點。

當前即將迎來第二階段調整期,但長期看債牛行情未盡:第一階段從年初至7月末已經結束;8月以來,第二階段信號陸續出現,債市或將迎來短期調整。由於當前通脹、監管對“寬貨幣”掣肘較小,本輪調整幅度有限,10年國債收益率可能會回升至3.0%。長期來看,“債牛”行情尚未結束,10年國債低點有望回落至2.5%,或迎來一輪“慢牛”行情。

風險提示:1)政策發生重大轉向;2)指標預測效果不佳;3)突發事件打破指標規律。

本篇報告試圖找到每輪牛熊週期中的階段性規律,通過分析每階段行情所處的市場環境特徵,找到不同階段行情啓動前的基本面、資金面和貨幣政策指標信號,並對其有效性進行驗證,希望可以幫助未來月度頻率的擇時。

01

基本面、資金面和貨幣政策的指標框架

1.1 基本面、資金面和貨幣政策兩類指標用於週期擇時

基本面和資金面是分析收益率走勢的兩個主要因素,在短期走勢的預判上,更細節、更高頻的數據的有必要的,但在大勢的把握上,偏週期的思路更重要,指標上也需要“化繁爲簡”,因此,我們將基本面、資金面和貨幣政策簡化爲兩個指標。

1. 基本面指標:PMI分項中新訂單-產成品庫存的6個月的移動平均值,我們稱之爲庫存指標。當經濟向好時,庫存指標上升,指向企業主動補庫;當經濟回落時,庫存指標回落,指向訂單相對於企業庫存減少,企業被動補庫。

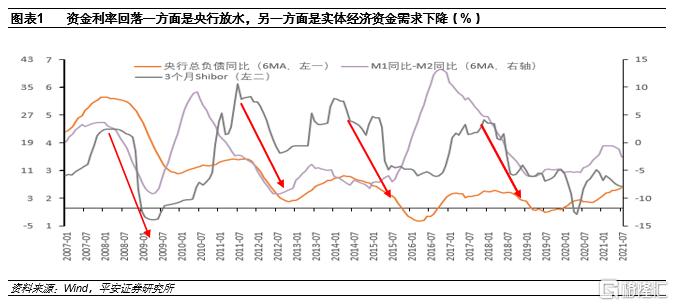

2. 資金面和貨幣政策方向指標:資金利率,以及央行負債規模增速的6個月移動平均值,需注意在我國貨幣寬鬆通常對應央行負債規模增速下降。資金利率上,由於2014年之前沒有同業存單利率,中長期資金利率我們選用1M、3M SHIBOR利率代替。貨幣政策上,央行降準、降息只是代表政策取向,而貨幣政策對資金面的實際影響還需要結合央行負債增速判斷。與美國等發達經濟體不同,由於我國商業銀行法定存款準備金率較高,多數情況下,寬鬆貨幣政策對應的是央行降準替代公開市場投放(給長錢,收短錢),同時,財政政策轉向積極,財政支出增加帶動財政存款回落,央行資產、負債增速回落。對於銀行間流動性而言,一方面央行放水,超儲率上升(實體和金融體系總量的流動性增加);另一方面,經濟走弱,流動性分配由實體向銀行間傾斜,M1-M2增速回落,兩者合力作用下,資金利率回落(圖表1)。

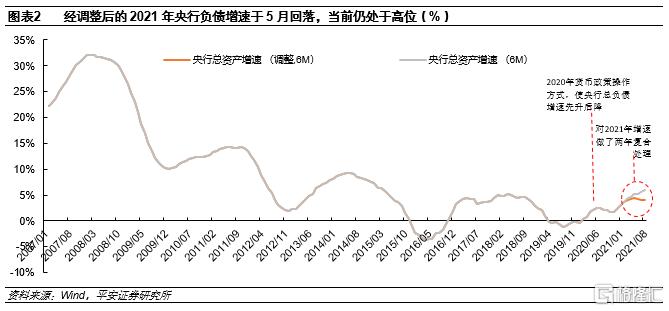

比較特殊的是2021年上半年央行負債增速,名義讀數保持上升,但剔除基數效應後已於3月見頂,指向貨幣開始轉鬆,後續仍有充足的空間。2021年上半年央行負債增速看起來偏高,是由於2020年疫情期間,企業經營現金流受到嚴重影響,傳統的降準操作可能會使流動性傳導不及時,央行流動性投放主要以“再貸款”、“再貼現”展開,4月-5月迴歸傳統的降準刺激信用派生,因此央行負債增速呈現先上升後回落的走勢,因此,我們將2021年上半年央行負債增速做了兩年複合平均處理,當前增速已經於3月見頂小幅回落,指向貨幣政策在二季度轉爲寬鬆,後續進一步放鬆的空間仍然充足(圖表2)。

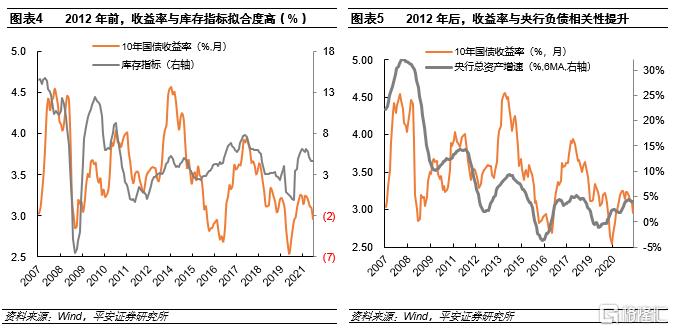

1.2 2012年前後,收益率“錨“的變化

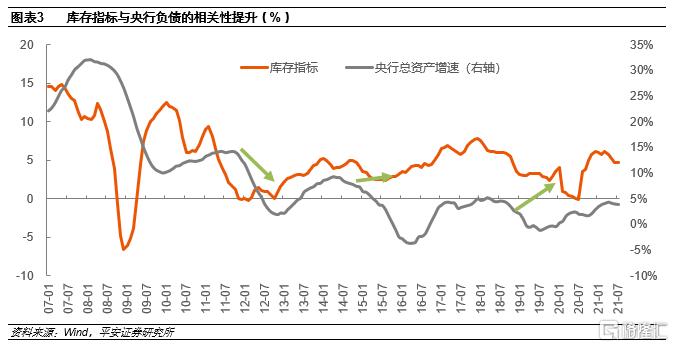

2012年以來,我國經濟的金融週期特徵明顯,庫存指標與央行負債增速的相關性明顯提升。2009年以來,我國信貸增速攀升,資產價格上漲,經濟運行中的金融週期特徵愈發明顯,基本面內生動能放緩,經濟週期更多依賴於外生政策週期或者說金融週期驅動。因此,2012年以來,代表基本面的走勢的庫存指標與央行負債增速的相關性提升,含義是:經歷前期央行寬鬆放水後,經濟增速好轉,庫存指標回升(圖表3)。

因此,2012年之前,長端收益率走勢與基本面相關性高,之後與資金面相關性較高。2012年之前,庫存指標波動較大,且由於數據和信息缺少,經常發生超預期的情況,因此長端利率更多會Price-in基本面的因素,與庫存指標的擬合度更高(圖表4),並與代表資金面狀況的短端利率存在一定背離,比如:1)2009年,資金面整體是平穩的,短端利率僅在7月央票重啓的影響下,短暫上行,而長端利率卻跟隨基本面走勢,大幅上行,與短端利率走勢背離;2)2010年,央行負債增速上升,資金面趨緊,短端利率趨勢上行,而長端利率卻因爲年初以來經濟的意外走弱而回落。

2012年以來,基本面仍是主線,但由於監管、股災等因素的出現,貨幣政策、資金面更容易超預期,加之基本面內生動力減弱,且一定程度上是政策週期的體現,收益率與貨幣政策指標的相關性提升(圖表5)。

02

五階段預判指標和有效性驗證

我們以庫存指標爲主線,結合十年國債利率走勢將每輪債市“牛熊”週期分爲牛市上半場、中繼調整、牛市下半場、震盪與熊市五個階段,找到每階段行情啓動前的經濟指標、貨幣政策指標的特徵規律,以此作爲買賣信號。通過與實際收益率走勢對比,可以看到以這個框架擇時的效果較好,適合非高頻交易的週期配置機構採納,尤其是第一階段,比較容易做出相對收益。

2007年以來利率債經歷了四輪完整的牛熊週期,分別是:1)2007年末—2010年初;2)2010年初—2013年末;3)2014年初—2017年9月;4)2017年四季度—2020年末(圖表6)。以庫存指標和十年國債收益率表現,每輪週期分爲五個具體階段,包括牛市三階段:上半場、中繼和下半場以及熊市兩階段:震盪市與熊市(圖表7)。

在每一階段中,我們總結了當時的基本面、貨幣政策及流動性、市場情緒的特徵,以不同階段的央行負債增速、資金利率與庫存指標作爲信號確定買賣時點,並與真實的利率走勢相比,驗證該策略的買賣後的機會成本或資本利得損失基本在20BP左右(後文表格中,最後一列“信號誤差”,正數爲按照指標買賣,會遭受的資本利得損失,負數代表按照指標買賣,錯失的交易機會)值得說明的一點是,2012年以後的三輪行情中,由於基本面內生驅動減弱,對政策依賴性更強,投資者需要更關注貨幣政策和資金面指標。

2.1 階段1:牛市上半場

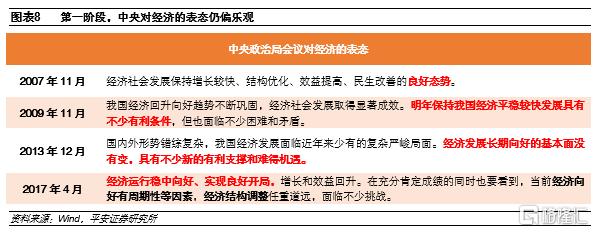

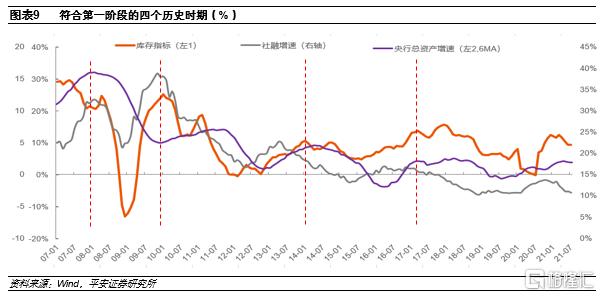

經濟疲態初現,但市場尚未達成經濟回落的一致性預期。貨幣政策穩定,但實體經濟資金需求回落,銀行間流動性寬鬆,推動收益率下行。市場在懵懂中迎來“牛市上半場”。基本面上:經濟“疲態”初現,PMI、實際GDP累計同比增速高位震盪、或已經回落。中央對經濟表態依然樂觀(圖表8),加上第一階段行情通常發生在年初經濟數據的真空期,市場並未就經濟回落形成一致性預期。貨幣政策和資金面上:貨幣政策穩定,央行尚未降準、降息,但由於社融增速,M1-M2增速回落,銀行間流動性充裕,推動收益率下行。情緒上:市場剛剛經歷熊市,投資者對後市判斷偏悲觀,在 “經濟仍有韌性”、“嚴監管未完待續”的預期中,收益率“悄然”回落。

第一階段建倉時點:庫存指標、社融增速均確認回落拐點時,且央行負債增速上行斜率放緩,呈築頂跡象,建倉時點位於央行負債增速拐點出現之前。需要說明的一點是,本月數據要等到次月公佈,通常會晚於實際行情啓動1個月左右,可能會錯過20BP左右的交易機會(圖表10)。

對於第一階段行情,需要特別關注監管因素對指標有效性的影響(2013、2017年)

1)2013年5月,庫存指標和社融增速均首次回落,似乎滿足建倉條件,但5月央行負債增速持續上升,且斜率依舊陡峭,並未呈現企穩的跡象,中長期資金利率3M SHIBOR也未回落,資金面並不支持建倉(圖表11);

2)2017年,建倉時點出現在5月,但嚴監管環境下,3M SHIBOR利率、1年股份行NCD發行利率僅回落至7月末,便再次拐頭向上(圖表12),導致第四輪牛熊週期中的第一階段行情持續時間較短。

因此,如果債市步入第一階段前,已經處於“嚴監管”環境,投資者建倉時還需要關注:1)央行負債增速上行斜率是否已經放緩,呈磨頂特徵;2)資金利率企穩,甚至回落。

第一階段是跑贏市場的最佳時機,應積極做好左側佈局。債市進入第1階段行情時,由於實際GDP累計同比增速高位震盪,甚至仍在上行,市場對經濟回落尚未達成一致性預期。情緒上,一方面經歷了前期“熊市”行情後,投資者對資金面和監管的預期都是偏悲觀的,比如2013年;另一方面是類似於2010和2021年,在經歷了貨幣政策大幅寬鬆,以及經濟修復後,市場擔憂通脹壓力,但無論基於哪方面的考慮,牛市上半場開啓前,多數機構不敢貿然做多,但如果搶先佈局,收益還是比較可觀的(圖表13)。

2.2 階段2:中繼調整

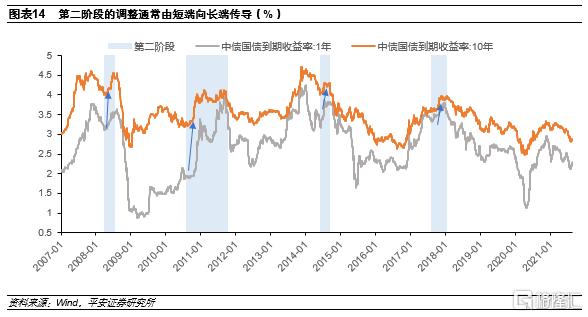

經濟修復尾聲韌性猶在,貨幣小幅寬+實體需求階段性反彈帶動資金面收緊成爲主線,調整通常由短端向長端傳導。基本面上:我們在此前報告《歷次熊市“最後一擊”都是如何發生的》一文中對“牛市下半場”開啓前的短暫回調做了詳細分析,回調的主要原因是基本面走弱預期的反覆,包括:1)基建投資有可能託底;2)消費、製造業投資等慢變量修復;3)中美經濟修復節奏錯位,外需向好支撐出口增速保持高位。但以庫存指標看,基本面通常爲滯後指標。貨幣政策和資金面上:2014年以來,央行貨幣政策前瞻性提高,進入第二階段前,市場大概已經看到了央行的首次降準操作,比如2014年4月、2017年9月,但央行負債增速仍處於相對高位,放水幅度並不顯著。由於經濟短期反彈,實體經濟分流銀行間流動性,資金供需矛盾短暫上升,短端利率率先調整,進而傳導至長端(圖表14)。

止盈時點:中長期資金利率(1年股份行同業存單發行利率)、1年國債收益率均橫盤震盪,不再繼續回落時。信號誤差10BP以內。此時應當可以同步觀測到庫存指標止跌企穩。

第二階段走勢中,比較特殊的是2010年8月末—2011年9月初這一段,當時的通脹環境延長了調整時間。2010年1-8月經濟初現疲態,市場對經濟回落的方向逐漸清晰,但8月以來一系列經濟數據略顯暖意,比如,8月PMI 終結了連續三個月的下跌趨勢,隨後公佈的8月工業增加值連續4個月回落後,再度環比回升0.5個百分點至13.9%;固定資產投資累計同比也止跌企穩。部分投資者認爲新一輪增長週期即將開始,此前對於債市的樂觀預期被一定程度修正。從指標上看,5月中下旬以來1M SHIBOR利率、1年國債收益率加速上行(圖表15),7-8月庫存指標止跌企穩,信號指向最早在5月中下旬,債市將進入第二階段調整期,覆盤來看,10年國債收益率6月以來呈現震盪走勢,印證了信號的有效性,但由於央行持續升準、加息應對通脹,收益率調整的幅度較大,持續時間也被拉長(圖表16),屬於比較特殊的情況。

2.3 階段3:牛市下半場

經濟回落變成“明牌”,央行“寬貨幣”助力表內“寬信用”,資金面寬鬆推動“債牛”開啓下半場。基本面:經濟回落已經成爲“明牌”,PMI回落至榮枯線之下,實際GDP累計同比增速趨勢下行。貨幣政策和資金面上:央行寬貨幣助力表內寬信用。

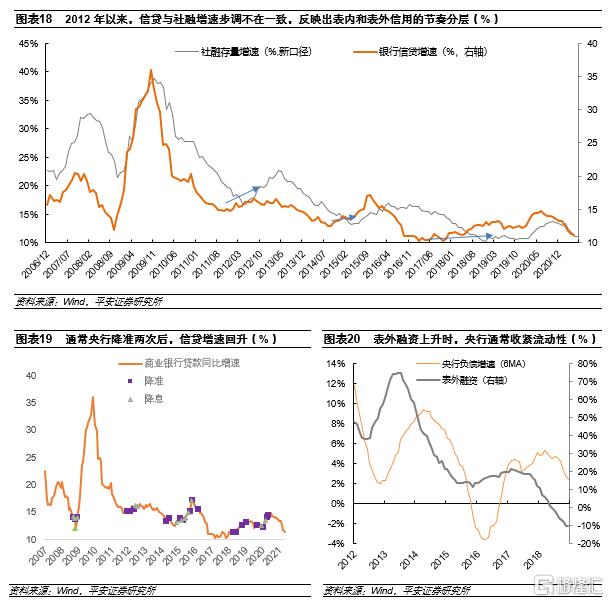

2012年以來,表外融資興起,銀行信貸增速領先於社融增速,不再同步(圖表18)。我們將廣義“寬信用”週期分爲:“表內寬信用”,和“表外寬信用”上下兩場。第三階段通常是表內寬信用發力期,央行通常會加碼寬貨幣,保持實體經濟融資成本在低位,從歷史經驗上看,央行降準兩次後,可以看到銀行信貸增速明顯回升(圖表19)。當表內信貸上行至相對高位時,社融信貸增速觸底回升,一方面是信貸增速統計在社融口徑內,信貸上升必然會拉動社融上升;另一方面,政府融資、表外融資增速通常滯後於表內信貸。2018年前,由於資管大一統的法規尚未落地,社融增速回升至高位時,往往會引發監管對於金融系統內部風險的擔憂,央行配合監管收緊資金面,倒逼金融行業去槓桿(圖表20),帶動債市脫離震盪期,進入第五階段(詳見後文)。

第三階段建倉時點:央行負債增速、10年國債收益率回落拐點均出現後,信號誤差在10-15BP。此時應該可以同步觀測到,庫存指標已回升2月,或已回落。

2.4 階段4:“牛熊”轉換震盪期

每輪牛市結束後,進入到熊市之前都會有近一年的震盪期,比如2012、2016和2019年。基本面上:市場比較關注的實際GDP累計同比增速仍在回落,投資者對經濟預期仍偏悲觀。貨幣政策與資金面上:央行依然會降準、降息,市場對資金面預期寬鬆,可儘管央行寬鬆操作繼續,但央行負債增速呈現出明顯的磨底跡象,這是由於,經濟止跌企穩,實體信用派生功能修復致M2增速上升,儘管存款準備金率降低,但在基數上升的情形下,超額準備金增速難再回落。受此影響,短端利率下行有限,奠定了債市的橫盤震盪格局(圖表23)。市場情緒上:前期的大漲,加上平穩的資金面環境令市場仍處於“牛市思維”中,對消息面的解讀多偏利好,且選擇性的忽視潛在利空。

指標上:我們將庫存指標趨勢回落後首次企穩的拐點,看作震盪期起點,此時應當同步看到央行負債增速位於相對低位;將央行負債增速回升的拐點,視爲震盪期的終點。

震盪期內,趨勢行情難以獲利,機構需要更高頻地交易增厚收益。此時資金面整體穩中偏鬆,投資者應當積極把握基本面波動、黑天鵝事件帶來的交易機會:

1. 2012年5月中旬-7月交易基本面低於預期:庫存指標逐漸確認築底,標誌着自2011年9月以來的“牛市下半場”行情基本結束。資金面上,2011年末至2012年上半年,央行共降準三次,同時社融增速持續回落,M2增速低位震盪,資金面環境寬鬆,在5月公佈的4月經濟數據超預期回落影響下,5月中旬至7月初,債市走出一波“小牛”行情。

2. 2019年5-8月,交易基本面+貿易摩擦黑天鵝:中美貿易戰矛盾激化,5月美方宣佈將對2000億美元中國輸美商品加徵的關稅從10%上調至25%。市場風險偏好一度回落,大盤從4月的3800點跌至6月的3000點。5月末公佈的PMI再度回落至榮枯線下。8月LPR改革後首次報價,1年LPR降低6BP,一系列利好催動下,5-8月,10年國債收益率從3.4%附近回落,一路逼近3%。

第四階段需要特別說明兩個特殊時期:

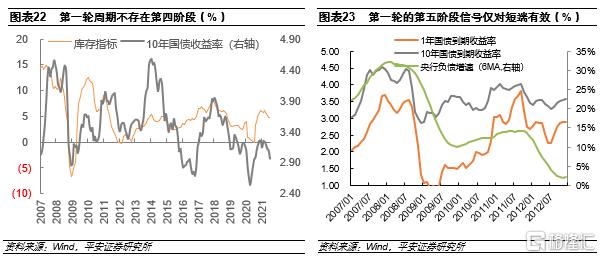

第一輪週期時,市場受基本面影響較大,收益率跟隨庫存指標直線拉起,未經歷第四階段,此外,第五階段的止盈信號在第一輪週期中只滿足短期利率,對長期利率是失效的。受2008年末頒佈的“四萬億”基建投資計劃影響,市場在2009年年初基本達成經濟修復的一致預期,儘管短端資金利率仍處於平穩震盪,但長端利率跟隨庫存指標已經步入“熊市”階段(圖表22)。如果按照第五階段的止盈信號操作,投資者只能避開短端的調整,但可能會錯過2010年上半年的長端收益率回落,這就是我們第一段所論述的情況:2012年之前,長端收益率與基本面走勢更相關,時常與錨定資金面走勢的短端利率背離(圖表23)。

2015年下半年,牛市被“股災黑天鵝”延長,進入震盪期延後。2015年7月,庫存指標出現首個回升拐點,央行負債增速處於底部區域,信號均指向債市即將進入震盪期,從覆盤來看,10年國債收益率確實自2015年4月起震盪,一直持續至8月。但6月下旬以來,股市調整愈演愈烈,央行不得不再次“開閘放水”,6月25日,央行時隔兩月後重啓逆回購,6月27日央行宣佈“雙降”,一系列寬鬆操作密集釋放,1年股份行同業存單發行利率6月底再度拐頭向下,在避險情緒帶動下,10年國債收益率一度於10月末下行至3%以下。

2.5 階段5:熊市

經濟向好達成一致性預期,央行收緊貨幣政策,配合監管完成金融機構“去槓桿”。從基本面上看:實際GDP累計同比增速回升,PMI回升至榮枯線以上,市場對經濟向好形成一致性預期。貨幣政策和資金面上:信貸增速達到央行合意水平,央行不再進行降準、降息,負債增速回落。此外央行會配合監管部門,收緊流動性,倒逼金融機構去槓桿,放大收益率調整幅度。金融機構嚴監管通常發生在信貸擴張完成,經濟平穩回升時,比如2013年、2017年,原因是,銀行已經完成了主要的信貸投放任務,實體經濟自身造血能力回升,此時“修管道”,影響是最小的。

止盈時點:庫存指標、央行負債增速相繼出現上行拐點後。由於交易和市場情緒因素影響,第五階段按此操作可能會有提前離場的風險,但熊市中及時止盈要好於戀戰。除2020年的特殊情況,提前離場損失的交易機會爲25BP。

關於第五階段,需要說明的是2016年和2020年的特殊情況。

1) 2016年,“槓桿”+“資金”催動下的收益率二次探底。從指標上看,2016年最早的離場時點是5月中旬,由於前期牛市持續時間較長,在委外投資無序開展、低資金成本促使機構加槓桿意願上升的影響下,市場情緒一直保持樂觀,即便是央行8月22日重啓14天逆回購,有意提高資金成本,都未引起投資者足夠重視,9月下旬開始,在市場對房地產政策收緊、外資提高國債購買意願的預期下,收益率再度探底,走出牛市尾聲的“雙底”形態。如果投資者按照指標,5月中旬離場,則會損失25BP左右的交易機會,但相較於10月末開啓的“狂風驟雨”式的調整,左側離場可能是更明智的選擇。

2020年,被疫情打亂的牛熊節奏。經歷了2019年前三季度的震盪行情後,債市本該進入熊市,指標上:2019年8月央行負債增速出現向上拐點,指向投資者最早9月離場,事實上10年國債收益率確實自9月初上行並持續至12月中旬,但12月中旬以來,疫情不斷髮酵,直到後續演變爲突發黑天鵝事件,央行不得不再度寬鬆,債市進入牛市。

03

當前的行情到哪了?

3.1 第一階段結束,即將迎來第二階段的短期調整

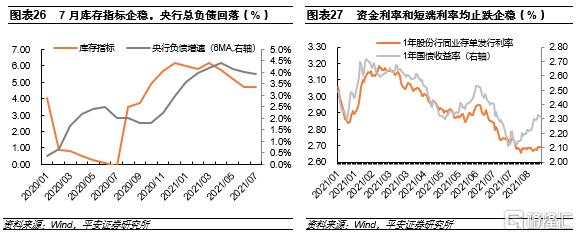

今年年初至7月末,對應的是本輪行情的第一階段,8月以來,第二階段信號陸續出現,債市或將迎來短期調整。由於當前通脹、監管對“寬貨幣”掣肘較小,本輪調整幅度有限,10年國債收益率可能會回升至3.0%。本輪行情的第一階段是2021年初至7月末,指標上看,庫存指標1月出現回落拐點,社融頂出現在去年10月,而央行負債增速回落拐點在5月,1月滿足牛市上半場開啓條件,投資者最早的建倉時機是1月末看到庫存指標拐點時。向後看,我們認爲市場即將迎來第二階段的調整,但幅度有限。信號上:7月庫存指標已經企穩(圖表26),1年國債收益率和同業存單發行利率自8月以來呈現明顯的橫盤震盪特徵(圖表27),均滿足第二階段啓動前的特徵。

拋開指標,從調整背後的邏輯看:一是“寬信用”與“寬貨幣”存在時間差,或帶動資金面短暫收緊。8月23日央行召開金融機構貨幣信貸形勢分析座談會,從月底大幅反彈的票據轉貼現利率可以看出,座談會可能已經起到了一定效果,信貸增速有企穩的可能。下一步央行思路上,“寬信用”肯定少不了“寬貨幣”我們預計年內第二次降準或在9-10月,節奏上,“寬信用”或與“寬貨幣”存在短期錯位,引起銀行間資金面都短暫收緊。

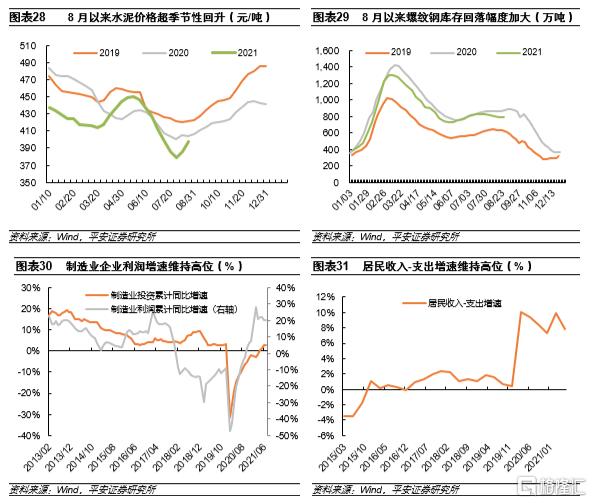

基本面上,未來經濟走弱已經是市場的普遍預期,但尾部韌性下的反彈仍可能引起數據反覆:從近期房地產、消費高頻數據看,8月內需偏弱,經濟數據繼續走弱是大概率事件,但經濟修復尾聲,往往存在韌性,本輪大概率也不會例外:1)“730”政治局會議提出,積極財政政策要在年底形成實物工作量,我們預計在今年入冬之前,基建投資或有小幅發力的可能,8月以來水泥價格超季節性回升(圖表28)、螺紋鋼庫存回落幅度加大(圖表29),或反映出基建投資節奏加快的跡象。2)製造業企業利潤增速仍在高位,對後續投資有一定支撐。作爲經濟修復中的“慢變量”,製造業投資增速年初以來持續回升,當前製造業企業利潤增速維持在20%以上的歷史高位(圖表30),在未來大宗商品漲價不確定性消散後,製造業投資仍有望繼續修復。3)收入向好對居民消費有支撐。當前居民收入-支出增速仍處於高位(圖表31),說明雖然居民收入有所改善,但疫情不確定性影響居民消費意願,儲蓄需求上升,隨着疫情影響遞減,居民消費潛力可能也會得到釋放。

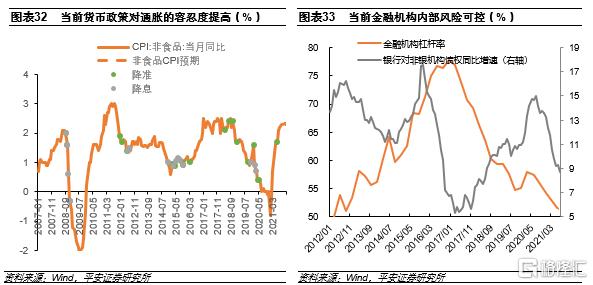

本輪行情中,因央行受到掣肘較小,第二階段的調整幅度或有限。2010年8月-2011年9月,央行抑制通脹令第二階段調整幅度放大;2017年四季度,市場處於監管環境中,央行放水較剋制,也放大了第二階段的調整幅度。就當前情況來看,本輪央行“寬貨幣”或是一個較順暢的過程:一方面,當前央行或對通脹的容忍度有所提升,從歷史規律上看,當非食品項CPI處於上升通道時,也就是經濟面臨全面通脹時,央行從未採取過寬鬆操作(圖表32),而今年7月在非食品項CPI仍在上行時,央行進行降準操作,說明當前央行對通脹的容忍度提升,更關注“穩增長”;另一方面,2020年是防範化解金融風險三年攻堅戰最後一年,當前金融機構槓桿率、銀行對非銀機構債權增速均處於低位(圖表33),金融系統內部亂象的整改或告一段落,政策重點轉向化解存量債務風險,以及優化信貸結構,對資金面的衝擊有限,參考2018年的經驗,反而是利好債市的因素。因此,當前通脹、監管都不會掣肘“寬貨幣”,本輪第二階段調整幅度有限。

3.2 長期來看,“債牛”尚未結束

長期來看,“債牛”行情尚未結束,10年國債最低有望回落至2.5%,可能是一輪“慢牛”行情。按照五階段節奏,收益率短暫調整後,將開啓“債牛下半場”,特徵是:信貸增速溫和上行,央行負債增速回落,資金面寬鬆和基本面走弱推動收益率繼續下行。目前信貸增速處於低位,央行負債增速處於高位,下半場牛市行情仍在路上。

節奏上:“牛市下半場”或於今年年末開啓。第二階段反彈通常持續2-3個月,從當前盤面看,市場可能將於9-11月經歷本輪第二階段的調整,按照以往均值,幅度約爲20BP,10年國債收益率可能將回升至3.0%附近。第三階段,“牛市下半場”行情或最早出現於今年年末,具體還要結合後續庫存指標、央行負債增速變化來綜合判斷。

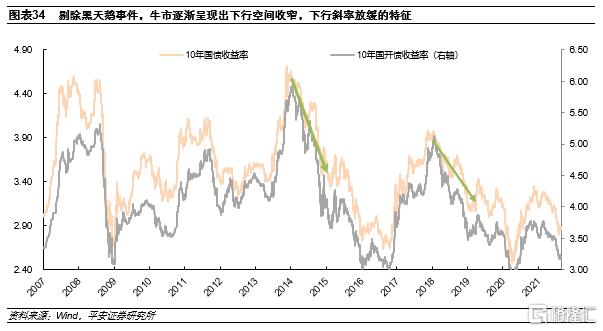

幅度上:預計本輪牛市國債收益率有望下行至2.5%,是一輪“慢牛”行情。回顧2008年、2014-2015年、2018年的三輪牛市,剔除全球經濟危機、股災等黑天鵝事件影響,央行正常寬鬆節奏下,牛市的下行幅度分別是:1)2014-2015年6月,下行幅度130BP;2)2018年全年,下行幅度90BP。近年來,牛市呈現出下行空間收窄,下行斜率放緩的特徵(圖表34),按照130BP、90BP這個數列遞減幅度簡單估算,我們預計本輪牛市收益率下行幅度在60-80BP,以年初3.3%作爲本輪牛市的起點,10年國債收益率有望回落至2.5%,基本落在2020年4月的低點位置,收益率下行斜率或較前幾輪牛市進一步趨緩,是一個“慢牛”的過程。

04

風險提示

1)政策發生重大轉向;2)指標預測效果不佳;3)突發事件打破指標規律。

More Content