本文來自:上海證券報,作者:周健 邵好

隋田力編織的專網通信業務貿易部分關係圖

以“神祕人”隋田力為紐帶的專網通信業務“百億爆雷案”,當下已成為市場各方關注的焦點——目前已涉及15家上市公司,累計交易金額超過千億元,其中百億元資金不知所蹤。據上海證券報記者調查,這一史上罕見的“連環案”,並不是意料之外的突然坍塌,更像是一場運行多年的集體行騙。

延續數年,一朝爆發。廣受關注的“百億爆雷案”背後,竟是一場荒唐離奇的粗糙騙局。

以“神祕人”隋田力為紐帶的“百億爆雷案”(下稱“隋案”),當下已成為市場各方關注的焦點——目前已涉及15家上市公司,累計交易金額超過千億元,其中百億元資金不知所蹤。而據上海證券報記者調查,這一史上罕見的“連環案”,並不是意料之外的突然坍塌,而更像是一場運行多年的集體行騙。令人咋舌的是,其“造假騙術”遠談不上手法高明、嚴絲合縫,反而處處紕漏、粗製濫造。

首先,在所謂的專網通信業務中,隋田力及其團隊搭建了多層交易結構,控制了最終供求兩端,中間則夾着眾多上市公司。而在實際操作中,被視為“科技創新性企業”的浙江鑫網實為“中介”角色,甚至不經手貨物、物流及倉儲。

其次,在絕大多數涉案公司的公吿中,專網通信業務被描繪為極具科技含量的業務,可該業務甚至沒有參考基本的專網通信標準,毛利率遠低於國內外龍頭企業。一些業內人士吿訴記者:“若不是爆雷的新聞,甚至不知道專網通信市場還有這麼多參與者。”

最後,隋田力及其團隊為參與方開出了“重資金輕技術”的奇怪條款,佔用參與方鉅額資金。而眾多公司紛紛“入套”的背後,不知是在乎代工而來的“蠅頭小利”,還是選擇性相信隋田力神祕的辦公地址和説不清道不明的“通天關係”。

令人遺憾的是,過去幾年間,隋田力及以其為紐帶的“專網通信網”快速擴張,甚至成為個別上市公司的“業績增肥器”。眼看他起朱樓,眼看他宴賓客,眼看他樓塌了。沒有真實業務的泡沫,最終只是一場空,並留下了百億級的資金黑洞。

如今,隋田力不知去向,“隋案”的“受害人名單”仍在增加。驚歎之餘,似乎更需反思:騙局為何產生,又如何讓其不再發生?

不碰貨物的“高科技企業”

交易雙方均未直接經手貨物,甚至不瞭解發貨物流和倉存情況。正是通過這種兩層不經手貨物、只完成合同和單據的交易,隋田力及其團隊成功地將自己隱藏在專網通信業務交易背後。

“你説的那個樓在裝修,之前住的是領導。”在與“隋案”多家涉事公司關係甚密的富申實業的註冊地——上海武康路117弄2號,附近保安這樣回覆記者。

從外觀上看,同在一個院子的武康路117弄1號和2號是風格相似的兩棟花園洋房,院門一側懸掛着兩塊“歷史優秀建築”的牌子,另一側安裝有兩個呼叫器。院內,距離較遠的一棟洋房外部搭有腳手架並設置了安全網,似正處於施工狀態,但院門緊閉並無人員進出。

神祕,是“隋案”涉事公司的一大特點。記者進一步調查發現,這種神祕僅是表象,只要多些接觸就會發現,與隋田力相關的專網通信業務其實非常簡單,甚至有悖常識。

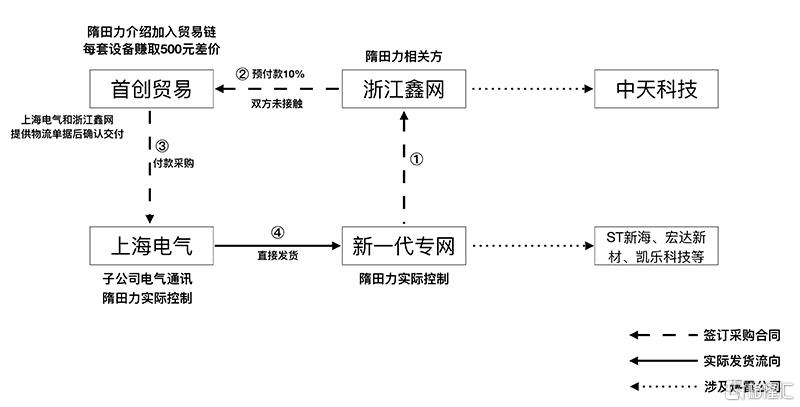

簡單來説,隋田力及其團隊通過掌控上海星地通、航天神禾等多家公司,對接上市公司上下游,從而實現了專網通信業務流轉。例如,上海電氣此前公吿稱,控股子公司電氣通訊(上海電氣持股40%,隋田力旗下的上海星地通持股28.5%)存在鉅額應收賬款逾期,並以此將首創貿易、富申實業等吿上法庭。

作為被吿方,首創貿易還與下游公司浙江鑫網存在糾紛,二者於7月23日開庭審理的合同糾紛案更是將“隋案”細節曝光。

首創貿易提交的證據顯示,其上游是上海電氣一方,首創貿易從前者採購貨物並由上海電氣直接發貨和交付。首創貿易的下游是浙江鑫網,浙江鑫網的下游是新一代專網,新一代專網是與隋田力關係密切的公司。

然而,事實上,首創貿易、浙江鑫網均未直接經手貨物,甚至不瞭解發貨物流和倉存情況,即貨物由上海發出後直接運往了新一代專網註冊地寧波。

首創貿易表示:“隋田力介紹我們加入到貿易鏈當中,整個貿易鏈條的操作、操控也是由隋田力及其團隊的人員進行的。在收到上海電氣和浙江鑫網同時寄出的蓋有公章的貨物簽收單後才會加蓋公章確認交付。”

浙江鑫網則稱:“這是一種交易習慣,不太關注貨物的實際交付情況。公司只是針對上游企業和下游企業起到中介的作用,把雙方聯繫到一起,後續能起到的作用很小。”

可以看出,通過兩層不經手貨物、只完成合同和單據的交易,隋田力及其團隊成功地將自己隱藏在交易背後。

有意思的是,在法庭上自稱為“普通貿易公司”的浙江鑫網,卻一直以高科技企業示人。杭州市拱墅區政府官網曾在2017年6月21日發佈一則消息,其中提及浙江鑫網,並強調其主要客户包括中國普天、上海電氣、中國天利航空、重慶天宇星辰、中國電子科技研究院等大型央企及上市公司。

這則消息進一步展示了隋田力的“朋友圈”。例如,在上述案件中,浙江鑫網是上海電氣的間接下游,可在官方介紹中,上海電氣反而成了浙江鑫網的下游。重慶天宇星辰由隋田力間接持股40%,同時也是另一家涉案公司瑞斯康達的供應商。

值得關注的是,國瑞科技近日公吿披露,南京長江電子在向法院遞交的《民事訴訟狀》中認為未收到國瑞科技交付的任何貨物,且至今也未能收到該批貨物。而在此之前,國瑞科技已向南京長江電子提起訴訟,請求判令後者立即對生產的設備進行驗收並支付貨款。這背後究竟孰是孰非?

而這,會不會是另一場“首創貿易與浙江鑫網式”的離奇交易?

上中下游一人“大包大攬”

深入調查“隋案”細節,總會讓人有種似曾相識的感覺——一家公司在多個交易中頻繁出現,有些公司會共用一個“簽字”,有些公司還會共用一家物流企業。這足見隋田力陣營對該項業務全鏈條掌控之深。

深入調查“隋案”細節,總會讓人有種似曾相識的感覺——一家公司在多個交易中頻繁出現,有些公司會共用一個“簽字”,有些公司還會共用一家物流企業,整體來看手法並不高明。

浙江鑫網“朋友圈 ”中的中國天利航空就是如此。

工商登記資料顯示,中國天利航空由國家原對外經濟貿易部於1992年批准成立,在國家工商行政管理總局註冊,以航空裝備進出口貿易為主,集貿、技、工於一體的國有綜合性經貿企業。

據*ST華訊2015年披露的重組公吿顯示,2012年3月,中國天利航空與公司簽署了《技術開發合同》。公吿稱,中國天利航空系具有獨立法人資格的全民所有制企業,不屬於“軍隊內部的採購部門或裝備機關”。

而*ST華訊今年8月初在回覆交易所關注函時表示,公司自2015年以來除與上海星地通開展業務外,未發現其他與隋田力及其關聯公司存在商業往來或關聯關係。

但事實上,中國天利航空與隋田力有着千絲萬縷的聯繫。

*ST華訊就2019年年報回覆交易所問詢函時曾透露,富申實業、上海星地通分別為公司在2017年至2019年的第一大客户和第一大供應商。公司所謂的生產,其實是向上海星地通委託代工,代購完成後,富申實業直接去上海星地通的工廠驗收,貨物並不進入*ST華訊廠區,除了單據,所有的流程都在體外運行。

到了2020年,上述模式又牽出另一家公司,即上面提到的中國天利航空。這次,富申實業確認收入的到貨驗收單收貨結果中“驗收合格,符合合同要求”的字跡與中國天利航空確認收入驗收單中字跡完全相同。對此,*ST華訊解釋稱,字跡相同,是因都是上海星地通員工所寫。

由此可以看出,上海星地通實為交易的核心,其不僅為富申實業、中國天利航空提供貨物,還幫其代填向*ST華訊開出的到貨驗收單。儘管*ST華訊稱上述簽字均為前者員工所寫,但僅需對照上述其對業務模式的描述,就可以發現其中矛盾之處。

共用“簽字”的同時,“隋案”中還出現了兩家不相關公司共用一家物流公司的情況。

浙江鑫網在上述庭審中表示,承擔貨物運輸並出具物流單據的是無錫盛鈺,而該物流公司同樣是凱樂科技的專網通信業務合作物流運輸企業。

凱樂科技曾表示,公司管網業務和專網通信業務固定主要承運的4家單位中有3家是荊州當地企業,僅剩的1家非荊州企業便是無錫盛鈺。因專網通信產品的特殊性,貨物要求比較高,該產品運輸由客户指定運輸公司運輸,價格也由客户具體負責。由此可以推斷,無錫盛鈺即是承擔凱樂科技“專網通信業務”的物流企業。

共用同一家物流公司,足見隋田力陣營對該項業務全鏈條掌控之深。

“專網通信”虛實難辨

已經“爆雷”的9家上市公司對“專網通信業務”的表述並不完全一致,“通信”是基本詞,但各家公司在此基礎上紛紛對其“添油加醋”。專網通信常被視作高端而神祕的業務,但事實上專網通信理論模型並不複雜。

“如果不是這些公司爆雷,我們甚至不知道竟然還有那麼多公司做專網通信業務。”一位從事專網通信業務的資深人士對記者表示。

專網通信常被視作高端而神祕的業務,但事實上專網通信理論模型並不複雜,一般可分為三個等級。

等級最高的是在某一領域裏用於光纖、基站等建設專用網絡,從而實現物理層面上與公網的完全隔離,比如政務內網、軍用網絡等;次一級的專網是與公網共用某些設備,但建有單獨的信道,打個比方,就像“公路上設置的公交專用車道”;而最低等級的專網是在設備、信道上與公網共用,只佔據部分帶寬用於單獨傳輸數據和網絡。

經過多年發展,專網通信已經有了非常成熟的標準體系,比如,窄帶全球主要有歐洲的TETRA和DMR,美國的P25和中國的PDT等標準,這些標準是非軍專網市場的基礎。

但這些基本常識,在與“隋案”相關公司的公吿中,卻沒有明確的披露。

在前述資深人士看來,行業內存在三種類型的企業:一類是如摩托羅拉系統這樣的老牌專網企業;一類是由公網業務橫向進入專網領域的,比如華為;還有一類是在專網市場中佔據一定份額,並持續大手筆投入研發,成長性較高的企業,比如海能達、上海瀚訊、七一二等。

“不管是哪種類型企業都是研產銷一體化,一般直接向上遊採購電子元器件、結構件等原材料,自己生產硬件和開發軟件,最終整體組裝檢測直接交付大客户。”該資深人士稱,“所以行業的門檻很高,研發投入很大,毛利率也相對要高。”

海能達、上海瀚訊、七一二的數據頗為接近。2018年至2020年,海能達和七一二的專網通信業務的平均毛利率分別約為55%和48%,上海瀚訊2019年、2020年寬帶業務毛利率分別為62.9%、63.88%。而且,上述公司還都保持着較大的研發隊伍,研發人員佔比常年超過40%。

反觀已經“爆雷”的9家上市公司,其對“專網通信業務”的表述並不完全一致,“通信”是基本詞,但各家公司在此基礎上紛紛對其“添油加醋”。

例如,國瑞科技稱之為“移動式無線數據通信一體化系統代理業務”,匯鴻集團和康隆達説的是“電子通信設備的採購及銷售業務”。“代理”和“採購及銷售”字眼的出現,或多或少地提示了業務模式的本質。但更多的公司將這一業務冠以“專網通信”或“通信”之名,比如宏達新材、凱樂科技、瑞斯康達等公司稱開展的是“專網通信業務”,中天科技稱其為“高端通信業務”。

然而,這些公司的毛利率、研發投入量遠不及較為知名的海能達等公司。

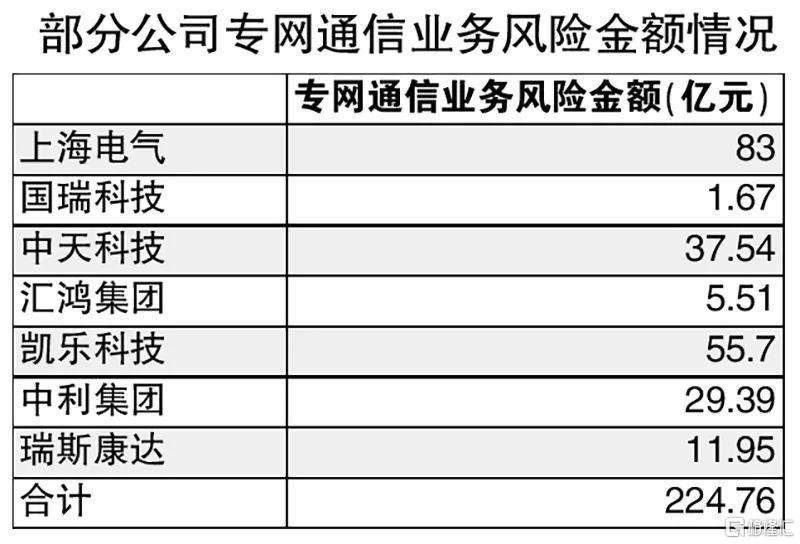

2017年至2019年,凱樂科技專網產品銷售收入分別為111.2億元、147.33億元和136.96億元。其中,後端加工業務產品的毛利率分別為3.61%、5.57%和8.04%;多環節生產業務的銷售毛利率分別為19.34%、22.09%和21.47%。同期,公司研發費用支出分別為4.71億元、5.58億元和5.29億元。支撐百億收入的,是凱樂股份在專網通信產品中取得的8項發明專利、12項實用新型專利和39項軟件著作權。

中天科技稱,高端通信產品是一種電子產品,其生產流程主要包括:材料檢測、編碼、製版、 裝配、初檢、複檢等環節,生產工藝相對簡單,不需要大型機器設備,當前固定資產投入能夠滿足高通(即高端通信)產品的生產、交付需要。

支撐起中天科技當年高端通信業務24.12億元營收的,是當年期末賬面價值合計為372.88萬元的固定資產投入,其中淨額最高的一項是“非淨化區天加多聯機空調98台”。共50名員工與業務相關,人均產值接近5000萬元。

這項看似固定投資小、人工成本低、營業收入大的“高端通信業務”,毛利率僅為15%。

沒常識還是沒底線?

牽涉眾多上市公司,“爆雷金額”超過百億元,揭開這樣的“資本市場大案”,本以為會困難重重,但在實際調查中卻發現,這裏面有太多不符合常識的地方,且在諸多案例中屢屢出現。

按照正常商業邏輯,如果上市公司若要涉足一個新領域,首先應對該領域做詳盡的考察、研究,綜合分析各種因素後作出謹慎決定,畢竟這與上市公司、與萬千股民直接利益相關,何況花出去的錢動輒以億元為單位,再小心也不為過。普通人開個奶茶店還得多方打聽,上市公司作為各行各業的“優等生”,更應謹慎決策。

但在接觸“隋案”過程中,可以深切感受到,上市公司做專網通信業務時,幾乎沒有行業調查研究的痕跡。通俗來講,甚至沒有跟業內同行打打電話,問問情況,就敢拿出幾億元甚至幾十億元資金,輕易地支付給了對方。

上市公司羣體也算見多識廣,即便前期沒細緻調研,但只要做上一段時間的專網通信業務,就應知道這是怎麼回事,技術含量有多少,算不算得上高端等。然而,這些公司依然年復一年地對外公吿,稱專網通信業務的技術水平有多高。這是在騙別人還是在騙自己?

“堅定執着”地做不正常的業務,僅用“沒常識”來為這些公司開脱似乎太過兒戲。有一種説法,隋田力的個人身份,及其展現出來的背景,令涉足該業務的公司有信任感。

而記者在調查中發現,富申實業、中國天利航空確實有些不普通,僅從工商登記等資料來看,確實展現出大央企、大國企的範兒。

可作為公司治理規範、參與市場競爭的上市公司,判斷一個業務好壞,首先要看的應是,是否有利於公司發展、是否能增加股東收益?僅憑模糊不清的國企背景,就值得掏出真金白銀而忽視潛在風險?事實上,關注交易對方身份背景無可厚非,但不可盲目信任。過去幾年,不時會有“假國企”“假央企”的新聞出現,但在A股市場,藉此炒作的有,真正做交易的其實少之又少。

能登陸資本市場的上市公司,顯然是有經營常識、商業邏輯的。但個別公司依然做着明顯有悖常識的交易,那只有另一種解釋——相關方能夠從該交易中得到其他好處,甚至不惜讓上市公司身處風險之中。

宏達新材8月13日晚公吿稱,公司於8月12日19時接到自稱廣西桂林市公安局電話通知,稱公司實際控制人、董事長楊鑫目前已被桂林市公安局立案調查,具體案件情況不便透露,相關立案文書已通過郵寄方式送達。

儘管宏達新材未能披露原因,但結合公司近期發佈的風險提示公吿,其公吿披露事項與近期A股市場罕見的“百億爆雷案”的關係似乎非同一般。深交所日前也向宏達新材下發關注函,發現楊鑫控制的寧波鴻孜與隋田力控制的寧波星地通在工商註冊時使用了同一郵箱及手機號,且辦公地點處於同一棟樓。

回看A股過往案例,對於“惹上事兒”的上市公司,外界對其判斷總是有所糾結,是沒常識?還是沒底線?可事後證據往往證明,沒常識的少,沒底線的多。

例如,*ST浪奇曾“自爆”公司貿易業務出現重大風險,被業界戲稱“洗衣粉跑路”。事後調查結果顯示,這是一場涉及多名高管違法犯罪的案件。目前,公司已被立案調查,前任副董事長兼總經理陳建斌、前董事會祕書王志剛因涉嫌職務違法,也已被監察機關立案調查。

上市公司質量是資本市場可持續發展的基石。上市公司要想實現高質量發展,既要尊重規律,做到發展與風控能力相匹配,有所為有所不為,更要敬畏法治,走穩健合規的發展之路。這既需要上市公司對沒常識的交易敢於拒絕,也需要廣大投資者對“沒常識”的上市公司敢於説不,甚至拉入“黑名單”。

More Content