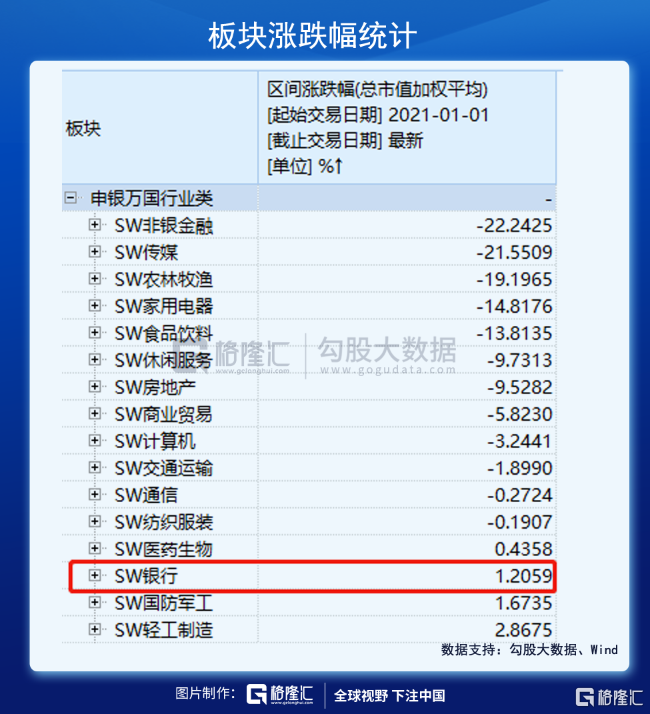

今年以來,銀行板塊整體漲幅僅1.2%,遠遠跑輸鋼鐵、汽車、半導體、光伏,但又要遠強於證券、保險、房地產、家電、食品飲料等行業表現。

銀行整體不行,但招行卻大漲近20%,相較於不少其他行業的茅而言,表現已經很突出了。上週五盤後,招行披露了半年報,業績成色幾何?我們不妨來看一看。

1

一如既往

今年上半年,招行營收1687.5億元,同比增長13.75%,歸母淨利潤為611.5億元,同比大增23%。後者同比增速創下2012年上半年以來新高。

拆分來看,招行淨利息收入993.4億,同比增長9.32%,佔總營收的58.87%。主要增長邏輯是生息資產穩步增長10%左右,淨息差為2.49%,與去年末持平。

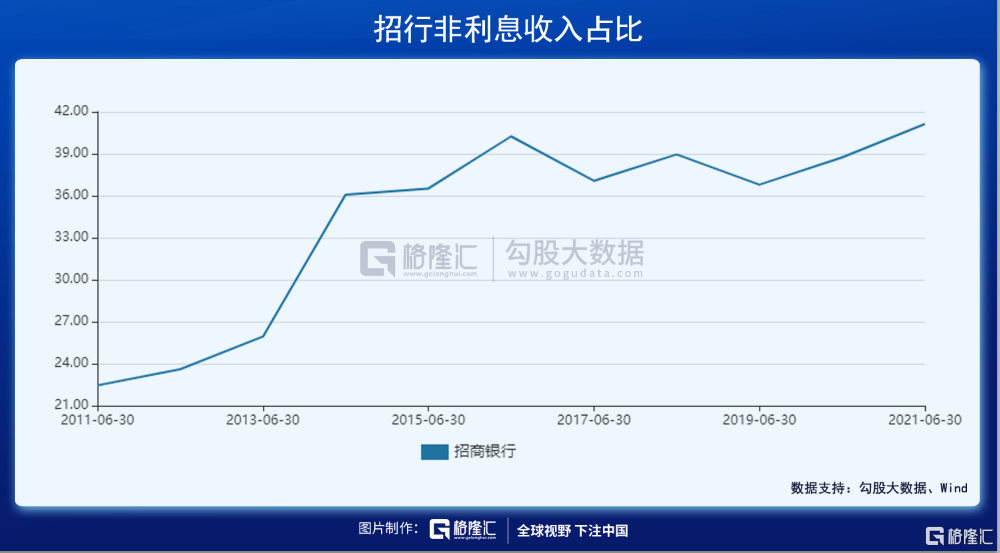

非利息淨收入694億,同比大增20.75%,佔總營收的41.13%,相較於2020年同期繼續增加2.38%。其實,在過去10年,該業務板塊佔比越來越高,2011年一季度佔比僅為22.2%。另外,該大類業務中的淨手續費及佣金營收522.5億,同比大增23.6%。

招行非利息收入高速增長,是上半年整體業績增長貢獻的主力軍,主要邏輯是零售業務使得財富管理佣金,包括代理基金、保險、信託以及理財產品保持快速增長。這亦是招行相較於其他多數銀行的優勢之處。

二季度末,招行不良貸款餘額545.42億,不良率為1.01%,較去年末下降6個bp。上半年新生不良貸款232.4億元,同比減少46.9億。不良貸款生成率(年化)為0.95%,同比下滑0.34%。

另外,不良撥備率高達439.46%,較去年末繼續上升1.78%。但撥貸比(撥備佔總貸款的比率)為4.45%,較2020年末下降22bp。這可見招行是通過較大核銷來控制不良的。壞賬撥備率提升的情況,歸母淨利潤還增長了23%,增長質量是尚佳的。

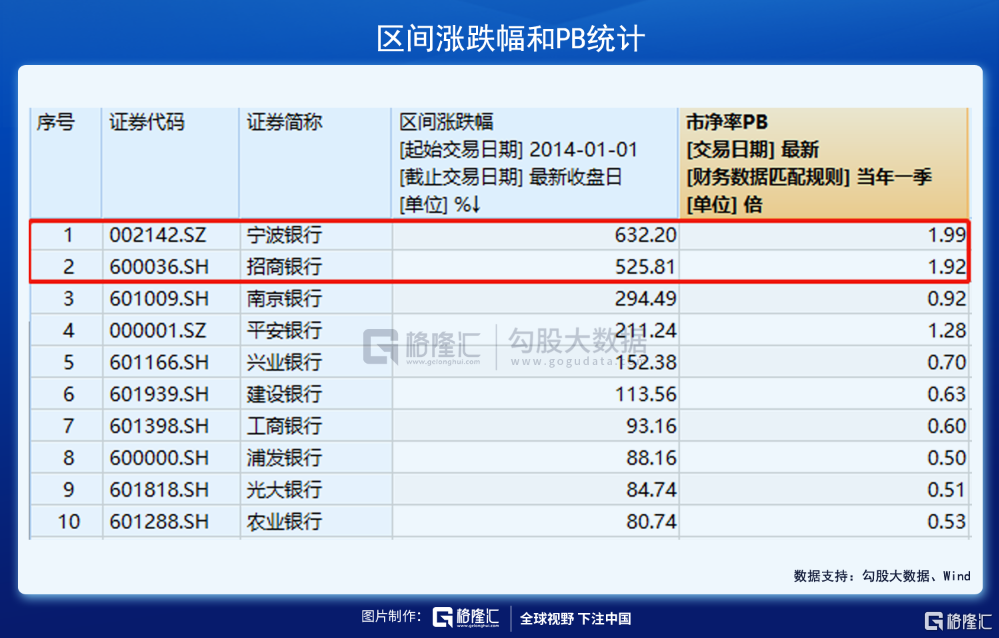

另外,寧波銀行也在上週五披露業績,營收同比增長25.2%,歸母淨利潤增21.37%。其中,貸款增長勢頭很強,帶來淨利息收入高增長(同比增20.9%),同時投資收益也大幅增長(同比增46%),不過手續費和佣金收入同比下滑8.5%。

寧波、招行是A股40家上市銀行中經營最為優秀的兩家銀行,不管是營收及利潤增速、淨息差、不良貸款率、撥備覆蓋率、ROE等經營指標都名列前茅。

當然,市場也進行了充分的定價。最近7年,寧波大漲632%,招行大漲525%,遠遠超過其餘銀行的表現。同時,這兩家銀行亦是估值(PB)最高的兩家,分別為1.99倍、1.92倍,而32家銀行都處於破淨狀態。尤其是,民生、華夏PB不足0.4倍,股價長年陰跌,投資者應及早擇機止損出坑才是上策。

2

大盤怎麼走?

去年,A股行情非常極端,核心白馬出現了較為明顯的泡沫。今年經過幾輪過山車,中國最牛逼的一批基金經理出現了不同程度的“滑鐵盧”。

截止7月底,公募界頂流張坤大跌9.52%,劉彥春大跌13.2%。私募大佬邱國鷺大跌17.3%,少數派周良、豐嶺資本金斌、景林高雲程、漢和資本羅曉春等大佬業績均跌超10%,但斌跌6.55%,林園跌4.8%。

這批從業5年以上,複合年化回報15%以上的頂級大佬今年沒有跑贏滬深300(其實上證指數也沒跑贏)!可見今年行情極其撕裂,想要從市場中帶走利潤,非常不容易。

宏觀大邏輯是經濟基本面在年初見頂後持續回落,增長越顯乏力,此外上半年貨幣政策為趨緊狀態,兩方面合力導致市場壓力頗大。市場也只有局部結構性機會,比如新能源車,而其餘多數行業還在還去年的債。

接下來的4個多月,大盤會怎樣?

今日,國家統計局披露了7月宏觀經濟數據。拆分來看,消費同比增速為8.5%,遠低於預期的10.9%,環比大幅下滑3.6%,兩年平均增速僅為3.6%,也遠低於疫情之前8-9%年均增長。其中佔比較大的汽車消費,同比竟下滑1.8%。

7月,國內多地疫情反覆,疊加部分地區洪澇災害,對於包括旅遊、餐飲在內的消費也產生較大擾動。但中長期看,消費主要受居民收入以及對於未來預期的影響。另外,近來監管層對於“三座大山”進行大力改革,釋放消費的潛在動能。

1-7月,固定投資同比增長10.3%,低於預期的11.3%,相較於1-6月繼續回落2.3%,兩年平均增長4.3%。其中,房地產同比增12.7%,兩年平均增速8%(相較於1-6月回落0.2%),當仍是經濟增長的“託底器”。基建投資僅增長4.6%(兩年平均增0.9%),非常萎靡。

另外,前7月製造業投資增長17.3%,兩年平均增3.1%,相較於1-6月提升1.1%,成為7月經濟增長的亮點。在出口、工業企業利潤總額的兩年平均增速均維持高位的背景下,疊加考慮海外依舊處於主動補庫存階段,以及中央對製造業企業在資金等政策方面的支持,都促進了製造業投資加快。

外貿這家馬車成為今年經濟增長的主力軍。但進出口拉動經濟愈漸乏力,7月出口同比增19.3%,低於市場預期。接下來,對於經濟增長的貢獻還會進一步下滑。

貨幣政策層面,接下來整體會呈現不鬆不緊的狀態。這裏,我們分貨幣與信用兩方面來看。

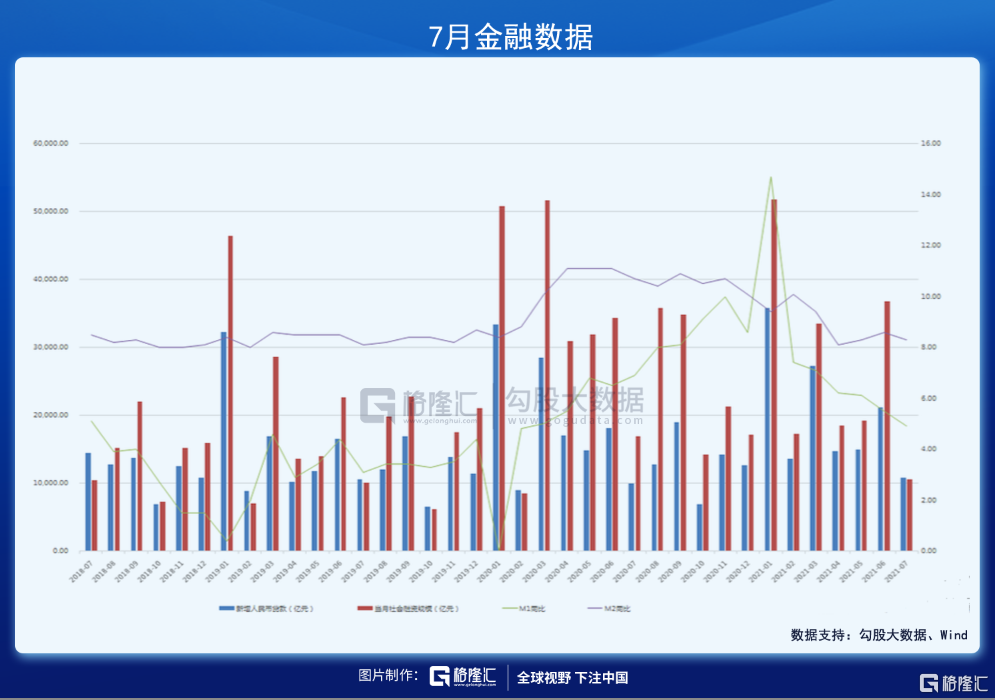

信用(貨幣乘數),最為直接的觀察指標是社融數據。7月,新增社融1.06萬億,遠低於市場預期的1.7萬億,相較於7月的3.66萬億呈現斷崖式下跌。當然,歷年來6月是年中社融高峯,7月往往是低谷,直接對比不太合理。但與過往3年相比均處在非常低的水平(2020/2019/2018年,社融分別為1.69萬億、1.28萬億、1.22萬億)。

並且,今年前7月,社融總量為18.8萬億,同比去年大幅下滑16.8%。這可以説明今年整體信用是偏緊的。

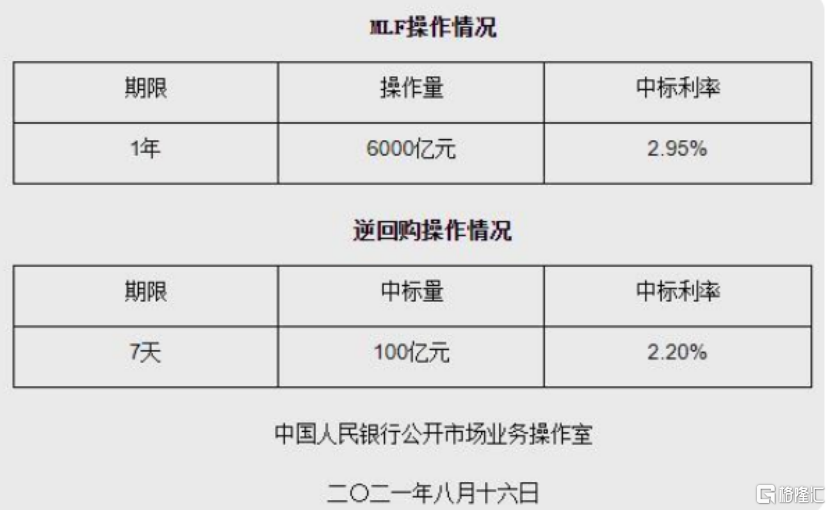

貨幣供給方面,7月M2同比增速8.3%,低於預期的8.7%,前值為8.6%。但7月中旬,央行宣佈降準,釋放了1萬億資金,對沖7月MLF中期到期後結餘7000億。這給市場帶來了下半年“寬貨幣”的預期。

今日,中國央行宣佈開展6000億元1年期MLF操作(含對8月17日MLF到期7000億續做)。6000億的續作水平,要高於市場預期,代表着央行想要在接下來維持“寬貨幣”的供應狀態。

來源:中國央行

總體來看,貨幣政策接下來最有可能呈現“寬貨幣、緊信用”的狀態,一鬆一緊,代表着央行整體維持比較穩定的貨幣操作。

宏觀經濟基本面在接下來面臨諸多增長壓力,而貨幣政策維持不緊不松的狀態(不會大水漫灌),那麼意味着今年剩下的日子市場面臨比較大的上漲壓力。

在我看來,對於普通投資者而言,從現在開始從進攻轉為防守,投資組合要偏向穩健。否者,一出手便面臨虧損的尷尬。

3

尾聲

今年,被YYDS的有3大行業板塊,包括新能源車(鋰電)、芯片光伏。其中,芯片ETF已經回撤逾10%,個股普遍回撤明顯。

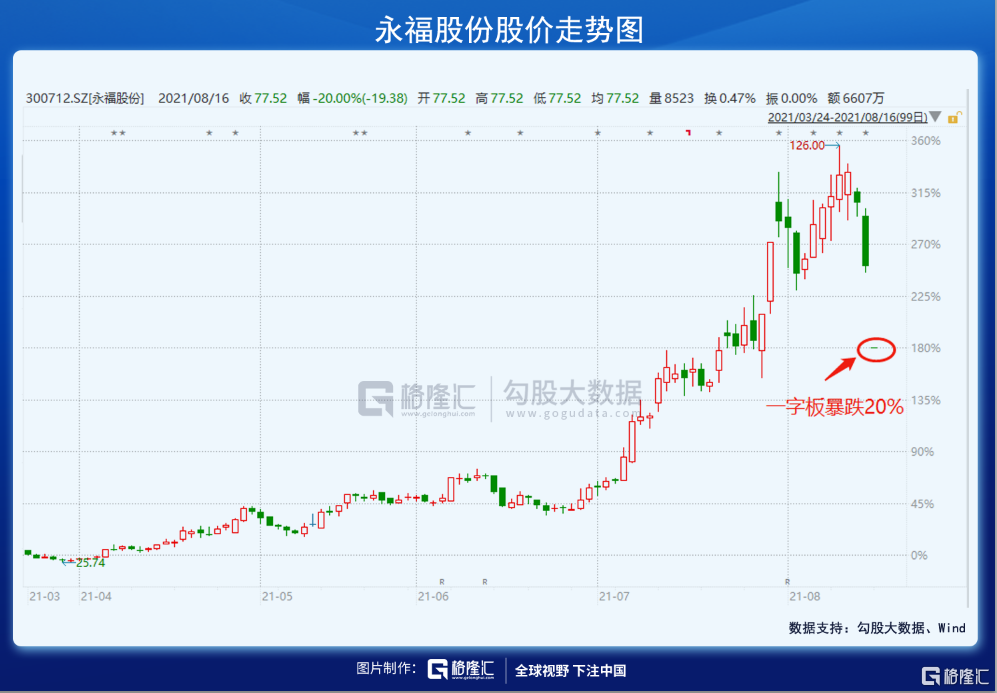

新能源車的狂歡也有築頂跡象。寧德時代今日大跌5%,最近8個交易日累跌16%。上週五,寧德巨型高位定增,可能讓市場覺得大股東們認可當前公司估值貴了,因為高位定增對股權稀釋更少。同一天,永福股份公吿稱寧德將大幅減持公司不超3%的股份,也一定程度上説明這些熱門牛股出現了明顯的泡沫。

永福股份兼有儲能、光伏等熱門概念,最近1年最大漲幅為750%,但最近3日暴跌35%,開始進行瘋狂收割。

封神的行業板塊前期漲幅巨大,估值水平也比較離譜,接下來仍然面臨不小的回撤壓力。而前期被捶的白酒、食品、家電、互聯網等行業龍頭們,業績增長乏力,當前估值仍然不算低估。

整體而言,不管是看宏觀層面,還是看行業層面,近期市場風險偏好有較為明顯地下滑,已經開始切換到超跌、有防禦性質的板塊與公司上,銀行是選擇之一。

當然了,銀行作為傳統“大A三傻”之一,整體已經不具備中長期的投資價值,包括佈局ETF,較好的策略是擇時買入幾個經營優秀的龍頭,作為防守策略配置下的方向選擇之一。

但不管是銀行,還是那個行業,就如張坤所言,未來幾年預期回報率下降可能是難以避免的。

More Content