本文來自:分析師徐彪,作者:天風策略團隊

核心結論:

年初以來,A股市場出現了中小盤股持續佔優的行情,這也是2015年之後最為持續的一波中小盤行情。那麼,A股風格輪動由什麼驅動,是否會出現“漂亮50”泡沫破滅之後長達5年之久的中小盤行情?

1、美股70年代,“漂亮50”泡沫破滅之後的“大小盤”真相

長期超高利率(導致核心資產殺估值)、科技產業革命(催化主題概念行情),是70年代中後期小盤股風格持續了5年之久的主要原因,這種歷史特殊性並不能簡單推演。而在通脹受到控制、經濟走向正軌、估值深調之後,“漂亮50”所代表的大盤藍籌也獲得了盈利推動的長期增值空間,另外,科技產業革命中走出來的科技龍頭也逐步發展為新的“漂亮50”。

2、美股50年,“大小盤”風格由什麼驅動?

(1)在美股過去50年曆史中,一共有4次明顯的小盤股行情:

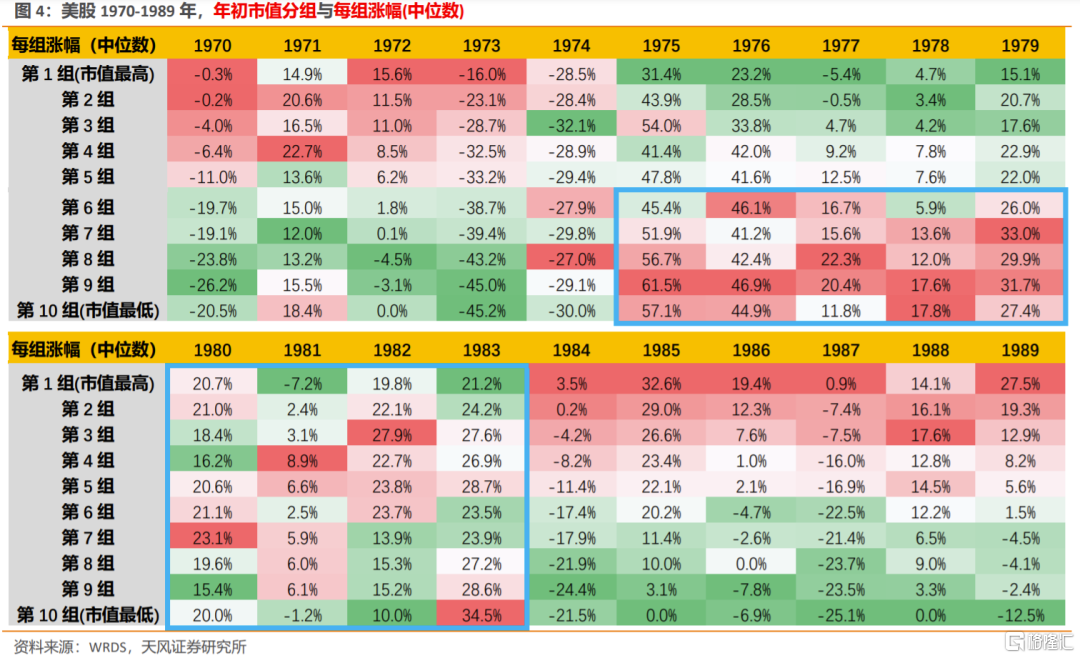

第1次:1975-1979年的滯脹年代(經濟回落+通脹高企),持續5年。

第2次:1992-1993年的動盪年代(增長放緩+戰爭衝擊),持續2年。

第3次:2001-2004年的動盪年代(經濟下行+戰爭衝擊),持續3年。

第4次:2009年的金融危機,持續1年。

(2)行業的大小盤風格可能獨立於全市場,取決於行業所處生命週期。

① 初創階段(主題概念階段):小盤風格;

②成長階段(高速增長階段):無差異,或偏向大盤風格;

③成熟階段(穩定增長階段):大盤風格;

④衰退階段(需求下滑階段):無差異。

(3)什麼環境有利於小盤行情,什麼環境有利於大盤行情?

第一,有利於大盤藍籌股的環境:

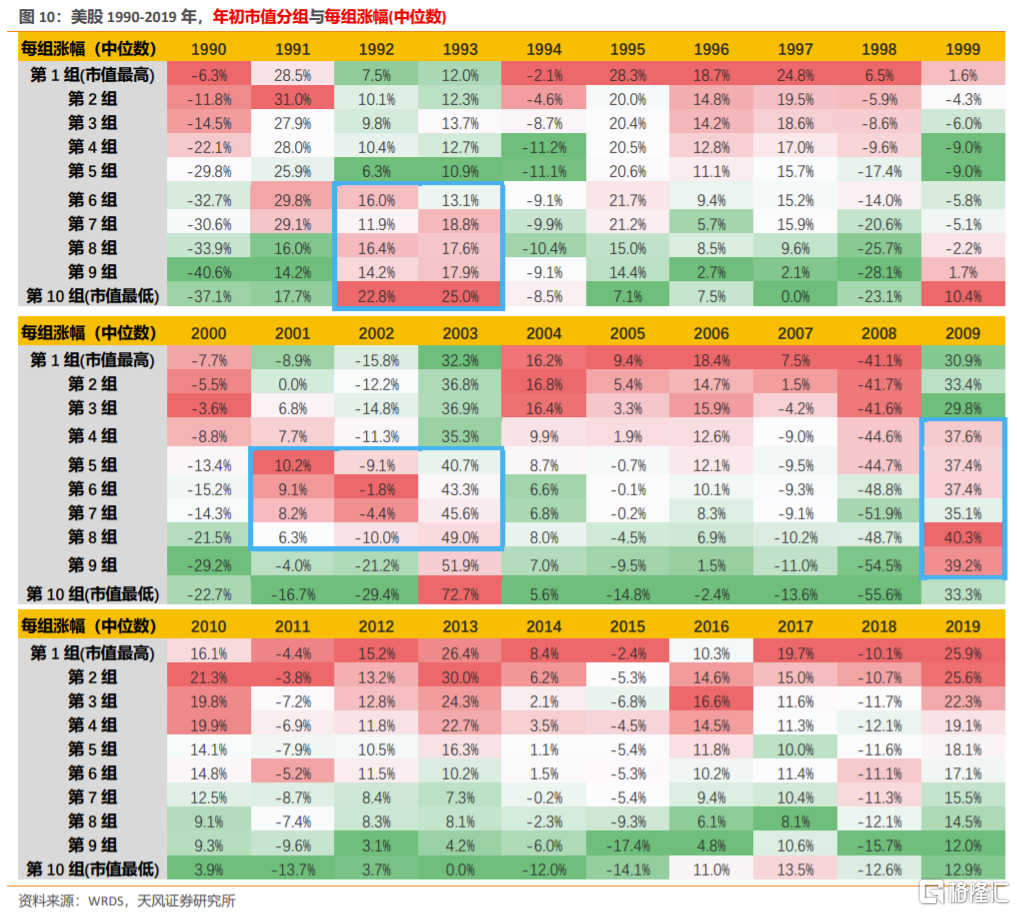

① 最有利於大盤藍籌股的宏觀組合是“温和增長+温和通脹”。美股50年,大盤藍籌股的勝率為75%,小盤股勝率為25%。

② 事件危機的年份是否會有明顯的風格,取決於事件衝擊程度的大小。小事件則延續大盤風格,大事件則階段切換小盤風格。

③行業的大小盤風格可能獨立於全市場,取決於行業所處生命週期,初創偏小盤,成熟偏大盤。

第二,有利於小盤題材股的環境:

① 事件危機之後(持續1年):低基數帶來的小盤股業績階段佔優,多出現於事件危機之後的年份。

② 極端動盪年代(持續2-5年):經濟長時間停滯,市場往往由小盤題材行情主導。

③ 資產大泡沫破滅之後(持續3-5年):政策緊縮刺破泡沫,伴隨經濟下滑,高估值資產殺估值。

3、大小盤風格背後:美股超額收益由什麼決定?

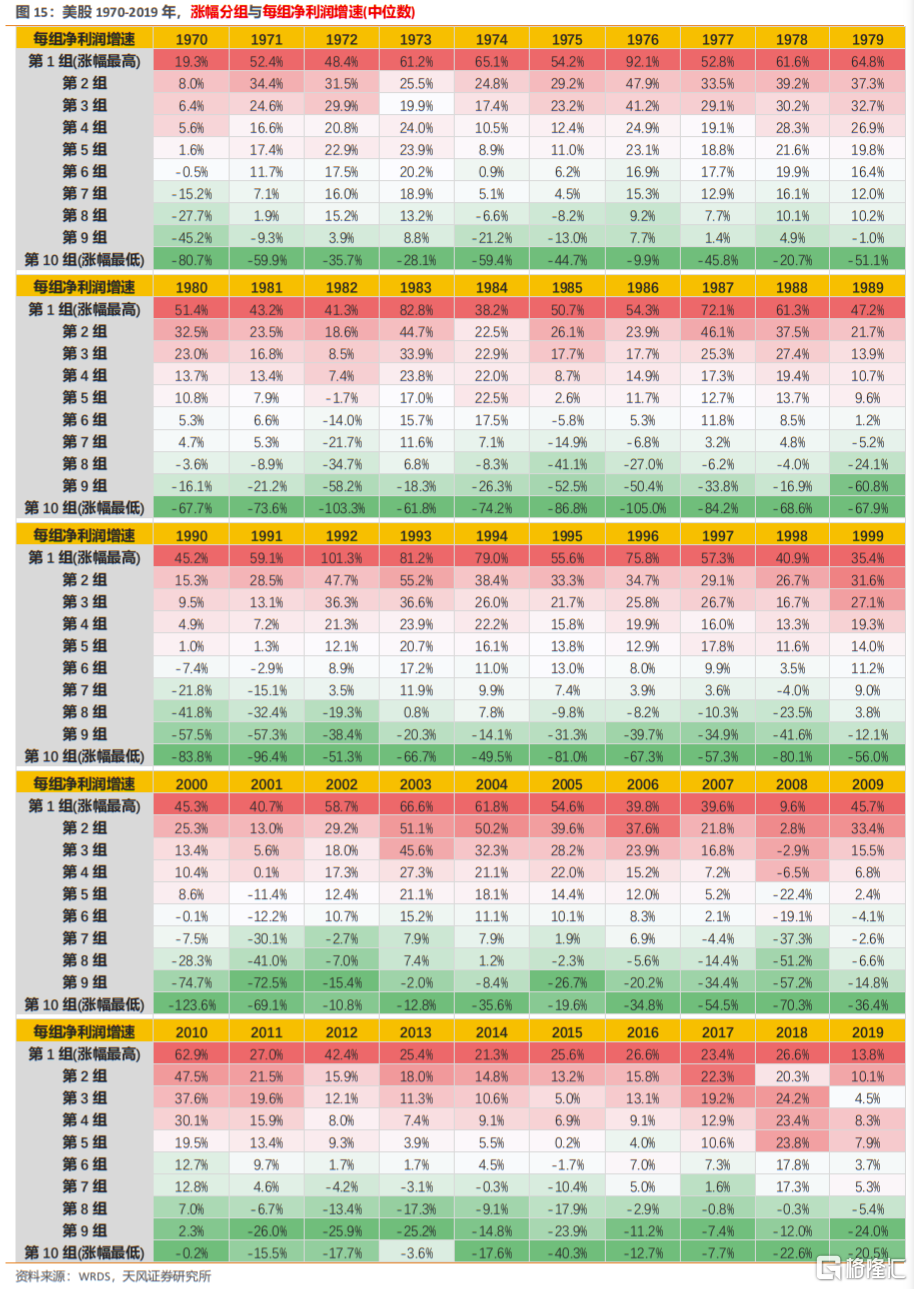

大小盤行情的背後反映的是宏觀環境或行業格局變化,帶來的相對業績的變化,對風格因素起作用的也是市場對於中短期盈利高低的追逐。從美股1970-2019年這50年來看,漲跌幅的高低與淨利潤增速的高低基本上也呈現線性正相關,這一個規律,不管是A股,還是港股、美股,都有相通之處。

4、當前A股風格怎麼看?

當下中小盤風格來自:一是復甦後半段,中小市值業績彈性更大。二是業績收斂驅動極致估值分化修正。三是存量經濟向增量經濟過度,新興經濟高增長。

展望後市,從相對業績趨勢和股債收益差性價比兩個角度來看,至少在今年內風格仍偏向中小盤風格。但由於宏觀和產業背景的差異,大概率不會出現如同美股“漂亮50”泡沫破滅之後數年的小盤風格。長期來看具備高盈利能力的核心藍籌(不管是消費、醫藥還是科技)是勝率更高的方向。

正文:

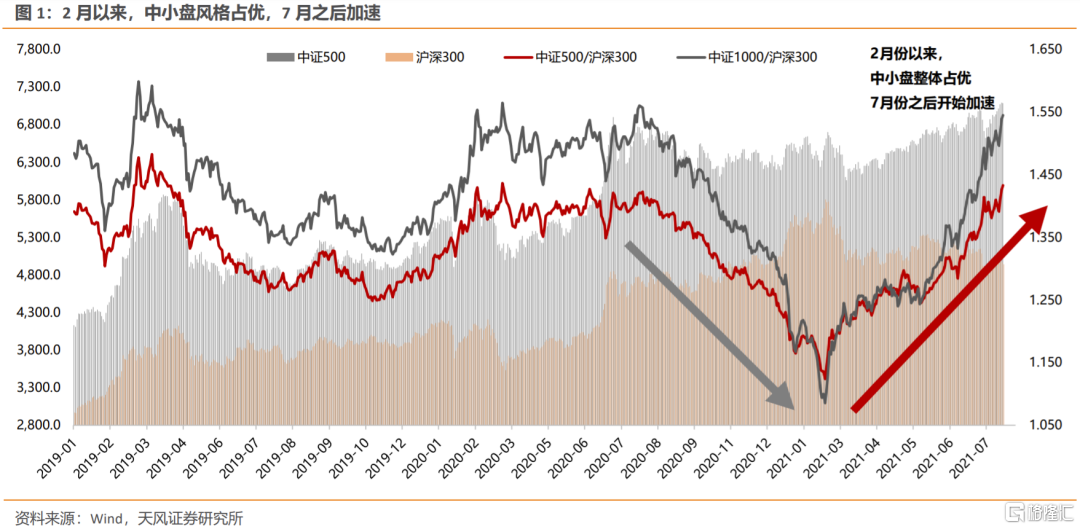

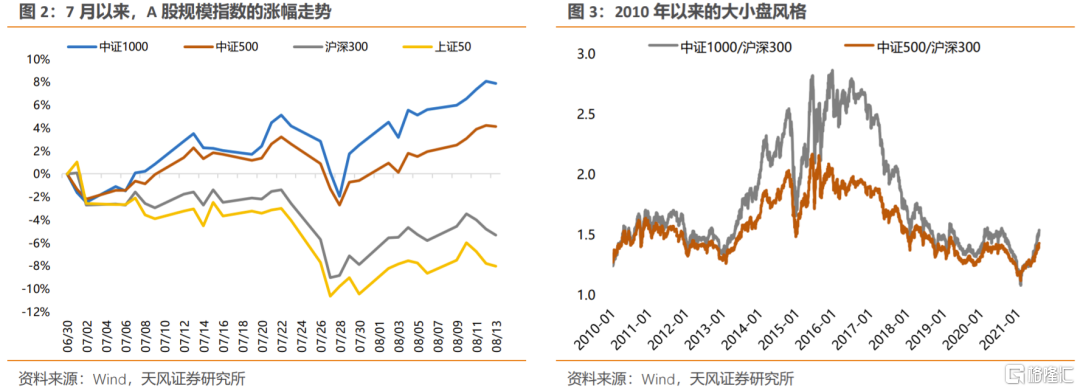

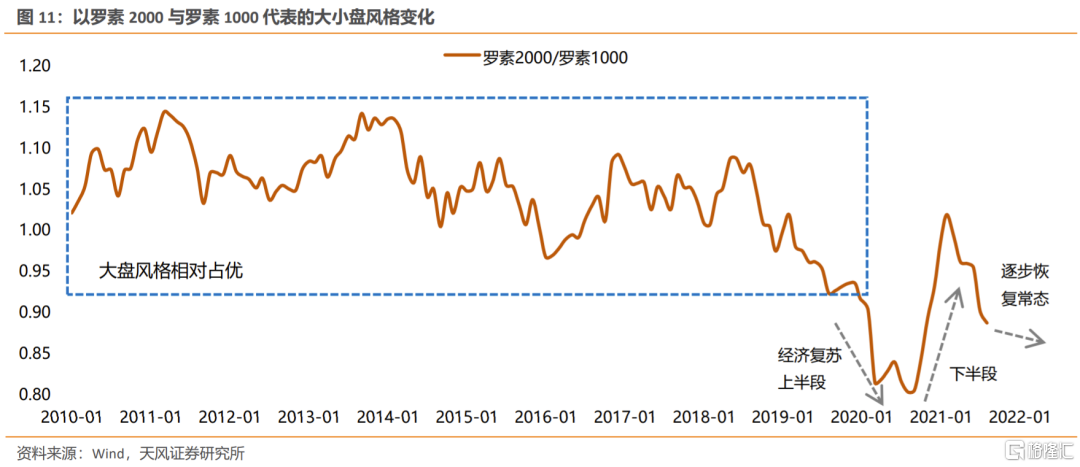

回顧年初以來的行情,A股市場出現了中小盤股持續佔優的行情,這也是2015年之後最為持續的一波行情(中證500/滬深300、中證1000/滬深300比值持續上行)。

那麼,A股風格輪動由什麼驅動,是否會出現“漂亮50”泡沫破滅之後長達5年之久的中小盤行情?本文借鑑美股50年的風格走勢,以及天風策略對風格擇時框架,討論:

(1)美股70年代,“漂亮50”泡沫破滅之後的“大小盤”真相。

(2)美股50年,什麼環境有利於小盤,什麼環境有利於大盤。

(3)大小盤風格背後,超額收益的決定因素。

(4)當前A股風格怎麼看。

01

美股70年代,“漂亮50”泡沫破滅之後的“大小盤”真相

A股從2016年以來持續表現為大盤股風格,並在2020年進一步走向極致。在這期間,跨市場比較,最典型的是A股藍籌股與美股70年代“漂亮50”的比較。在風格開始逆轉的當下,市場討論的最多的也是“漂亮50”泡沫破滅之後的長期小盤股行情是否會重現。那麼,當前A股核心資產以及市場風格是否會複製美股漂亮50泡沫之後的走勢,我們認為,並不會簡單複製,核心在於這背後驅動因素存在多方面的差異。

美股1975-1979年是美股歷史上持續時間最久(5年)的一次小盤股行情,這之後的4年(1980-1984年)市場也並未完全轉為大盤藍籌股風格,但整體風格不明顯。

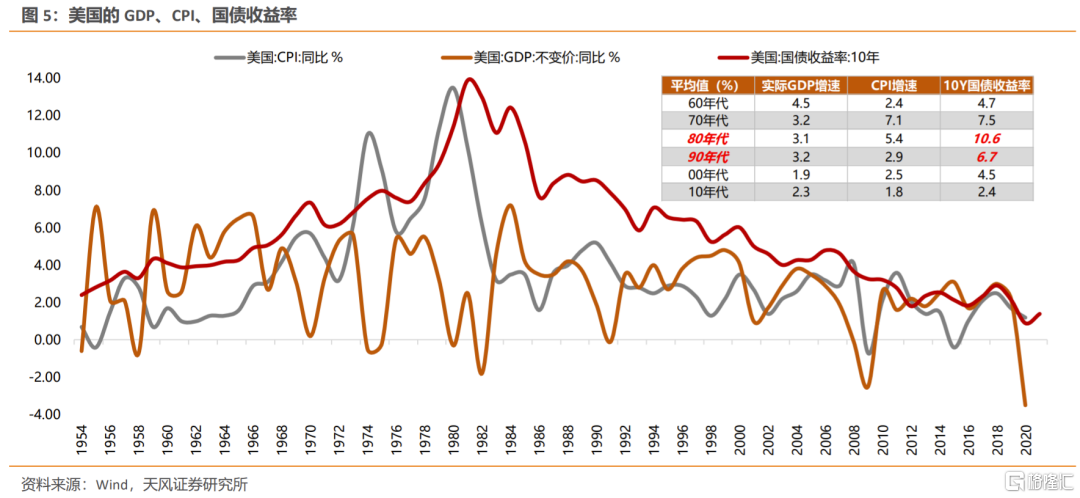

但是,當前A股核心資產並不會簡單複製美股漂亮50的走勢。因為資產價格或估值是適應於特定的宏觀環境,70年代-80年代,美國極高的通脹和利率環境,以及動盪的世界局勢,都是造成當時經濟深陷滯脹泥潭、股票盈利估值雙殺的原因。

具體來説,造成75-79年這段時間,中小盤風格的原因,可能有以下幾點:

① 持續的經濟滯脹。美國經濟在1969年開始遭受衰退的衝擊(長期的減税、財政擴張之後,通脹上升,貨幣開始收緊),此後一直持續到80年代初,美國處於繁榮與衰退交替出現的局面之中(降息拖經濟VS加息抗通脹)。

期間幾次戰爭:越南戰爭持續到70年代初、1973年第四次中東戰爭(第一次石油危機)、1979年伊朗革命(第二次石油危機)、1980-1988兩伊戰爭。

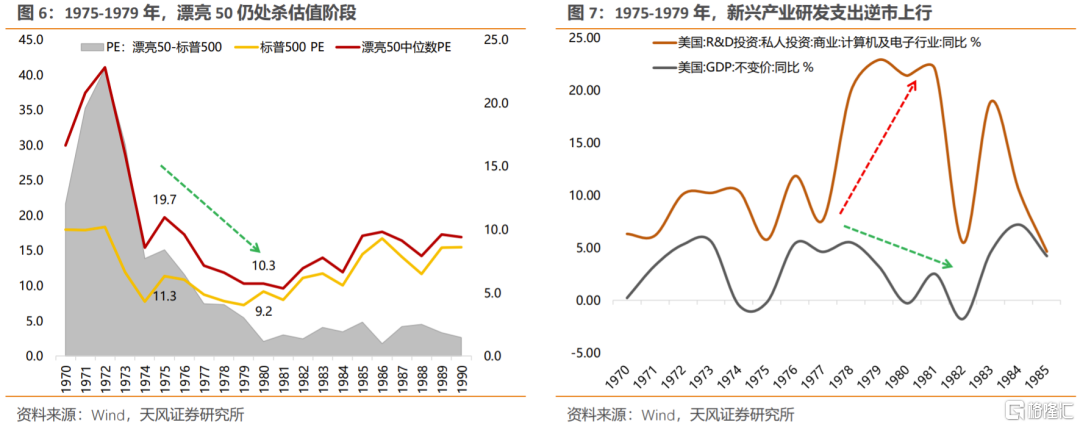

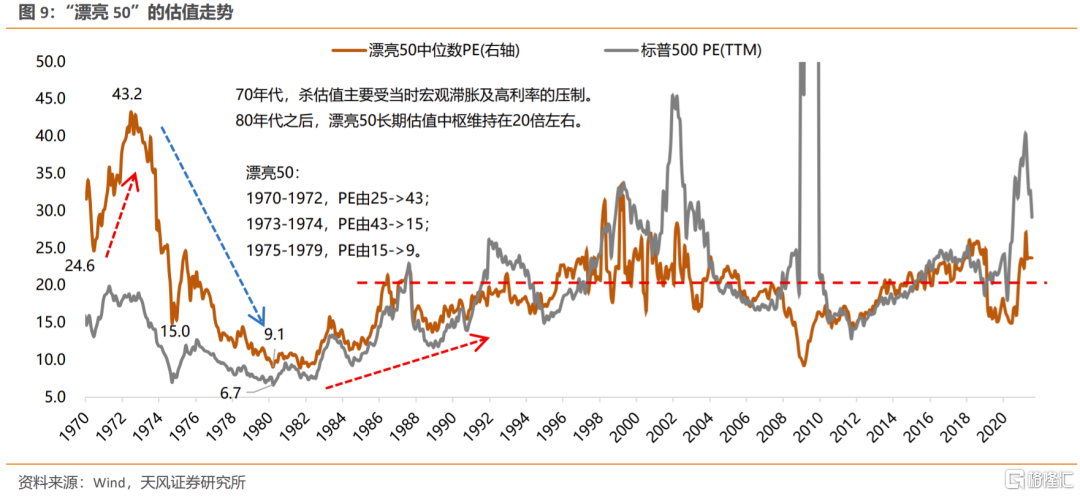

② 漂亮50階段調整後,估值性價比仍不高。經過73-74年的下跌後,漂亮50的估值由43倍回落至20倍左右,而當時國債收益率仍在持續上行,同時盈利也在邊際走弱,作為大市值核心資產的漂亮50尚未走出殺估值階段。

③ 新技術、新產業的出現,帶來新的概念熱點。70年代集成電路和微型計算機跨越式發展,多家科技新星也在那段時間成立。思愛普1972年創立、微軟1975年創立、蘋果1976年創立、甲骨文1977年創立、美光1978年創立、拉姆研究1980年創立。

④ 科研支出逆市高增長,市場從存量經濟向增量經濟過度。70年代是美國經濟從製造業向大眾消費和新興科技轉型的時期,在經濟增速持續下滑的階段,全社會的科研支出仍然持續高增長:73-80年,GDP增速由5.6%到-0.3%,但計算機及電子的研發支出增速由10.2%上行至21.5%。在“漂亮50”階段,大家擁抱確定性高的核心資產,本質是存量經濟中的避險行為,而新興科技和新興產業的出現與發展是振奮人心的,大家開始尋找增量經濟中處於初始階段的代表未來方向的中小市值公司。

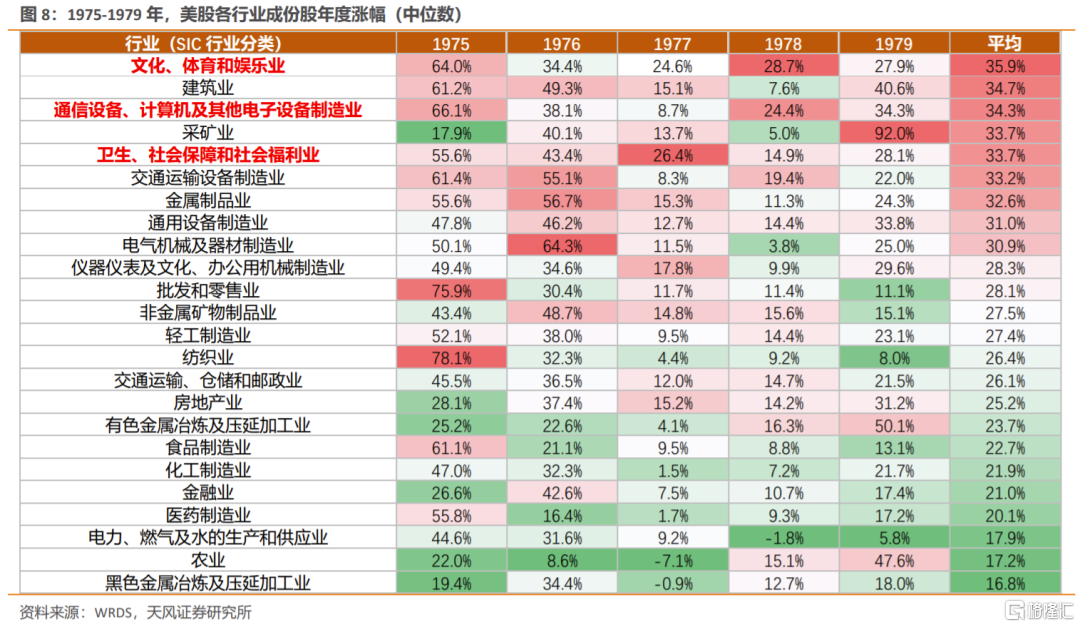

⑤在經濟不景氣、利率高企、核心資產高估的背景下,資金可能更願意尋找新的產業方向,以獲取更高的投資回報預期。在75-79年,漲幅大的行業,主要是文化娛樂業、科技產業等代表新興經濟的方向(彼時中小盤股居多),而多數漂亮50所屬的零售、食品、醫藥表現相對一般。另外,在70年代中後期系統性殺估值階段,能夠提估值的行業只有兩個,一個是高原油相關的採礦業(從75年的6.6倍到79年的11.8倍),另一個是科技產業(從75年的7.0倍到79年的10.7倍)。

⑥ 隨着新興產業逐步落地,相關科技龍頭在80年代陸續上市,而此時,通脹受到控制、經濟逐步走向正軌、“漂亮50”估值深調,持續了5年之久的中小票風格,再度切向大票風格。1981年,里根實施“經濟復甦計劃”:大幅減税、削減政府開支、控制貨幣供應量、放鬆企業管制等;同時,美聯儲主席沃爾克堅持採取更嚴厲和緊縮的貨幣政策來遏制通脹,通脹和利率均在1981年見頂。另外,我們看到,代表新興經濟方向的這批公司,很多也在80年代中上期集中上市,比如AT&T1983年、拉姆研究1984年、美光1984年、微軟1986年、奧多比1986年、甲骨文1986年等。然而,也在這段時間,市場風格再度切向了估值深調已久的“漂亮50”。

總結來説:長期超高利率(導致核心資產殺估值)、科技產業革命(催化主題概念行情),是70年代中後期小盤股風格持續了5年之久(也包括隨後無風格的4年)的主要原因,這種歷史特殊性並不能簡單推演。而在通脹受到控制、經濟走向正軌、估值深調之後,“漂亮50”所代表的大盤藍籌也獲得了盈利推動的長期增值空間,另外,科技產業革命中走出來的科技龍頭也逐步成長為新的“漂亮50”。

02

美股50年,“大小盤”風格如何演變

2.1. 四次持續的小盤風格:成於動盪年代或事件危機

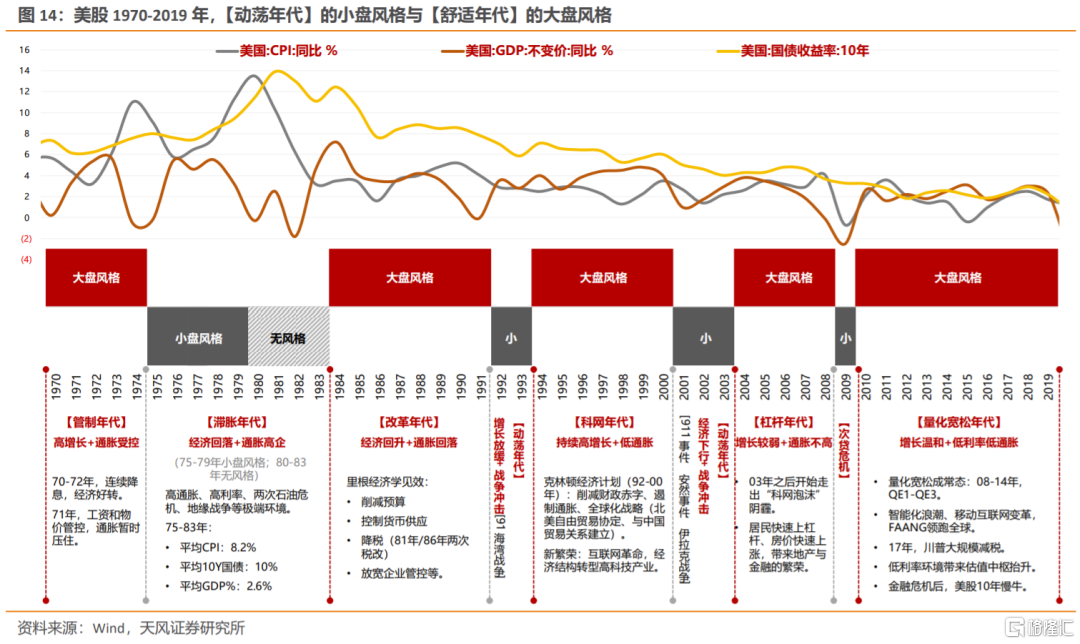

拉長時間維度來看,在美股過去50年曆史中,一共有4次明顯的小盤股行情。

第1次:1975-1979年的滯脹年代(經濟回落+通脹高企),持續5年。背景是高通脹、高利率、兩次石油危機、地緣戰爭等極端宏觀環境。75-83年:平均CPI為8.2%;平均10Y國債為10%;平均GDP%為2.6%。

第2次:1992-1993年的動盪年代(增長放緩+戰爭衝擊),持續2年。1990年第三次石油危機、1991年海灣戰爭、1992年歐洲貨幣危機等。

第3次:2001-2004年的動盪年代(經濟下行+戰爭衝擊),持續3年。2001年科網泡沫破滅、911事件、安然事件、阿富汗戰爭,2002年世通事件,2003年伊拉克戰爭等。

第4次:2009年的金融危機,持續1年。次貸泡沫破滅、經濟崩潰、量化寬鬆成常態(2008-2014年,QE1-QE3)。

總結來説:

(1)在經濟極端動盪的年代:比如1975年-1979年、1992年-1993年、2001-2004年,宏觀經濟和大企業盈利經濟陷入泥潭,未來經濟前景具有強烈的不確定性,此時中小盤股因為新興產業或事件驅動,容易出現趨勢性跑贏大盤股的情形。

(2)在事件危機的年份:宏觀經濟和大企業均受波及,此時中小盤股一般也會更活躍,但是否有明顯的風格區分,取決於事件衝擊程度的大小。風格無趨勢性影響的情況,比如1987年的“黑色星期一”(利率快速上行衝擊)、1997年的東南亞金融危機;風格階段性轉為小盤行情的,比如09年的次貸危機、20-21年的新冠疫情。

(3)在經濟平穩發展或繁榮階段(穩定增長、通脹較低):通常大盤藍籌股業績佔優,股價也持續領跑。典型的比如1994-2000年、2010-2019年。

(4)長期來看,只要經濟趨勢向上,大盤藍籌是勝率更高的方向。美股50年,大盤藍籌股的勝率為75%,小盤股勝率為25%(刨掉風格不明顯的4年)。

當前的宏觀經濟背景,更容易出現持續的大盤股風格。歸因在於,存量經濟中,各行業格局都相對穩定(不論是消費,還是科技)。另外,顛覆式創新技術未出現,而對於一般的新興商業模式創新也容易被巨頭搶佔,資本的介入也使得新興行業的成長路徑加快。

而當前小盤股超額表現的場景較少:一是較多地存在於相對業績差的修復,比如在危機事件衝擊過後的一段時間內盈利修復彈性更大(基數作用或者流動性過剩,通常存在於經濟復甦的後半段,業績彈性更大);二是政策、產業或貿易環境催化的增量經濟的機會,這可能更多存在於具體的細分行業中。

2.2. 行業的生命週期,對大小盤有何影響?

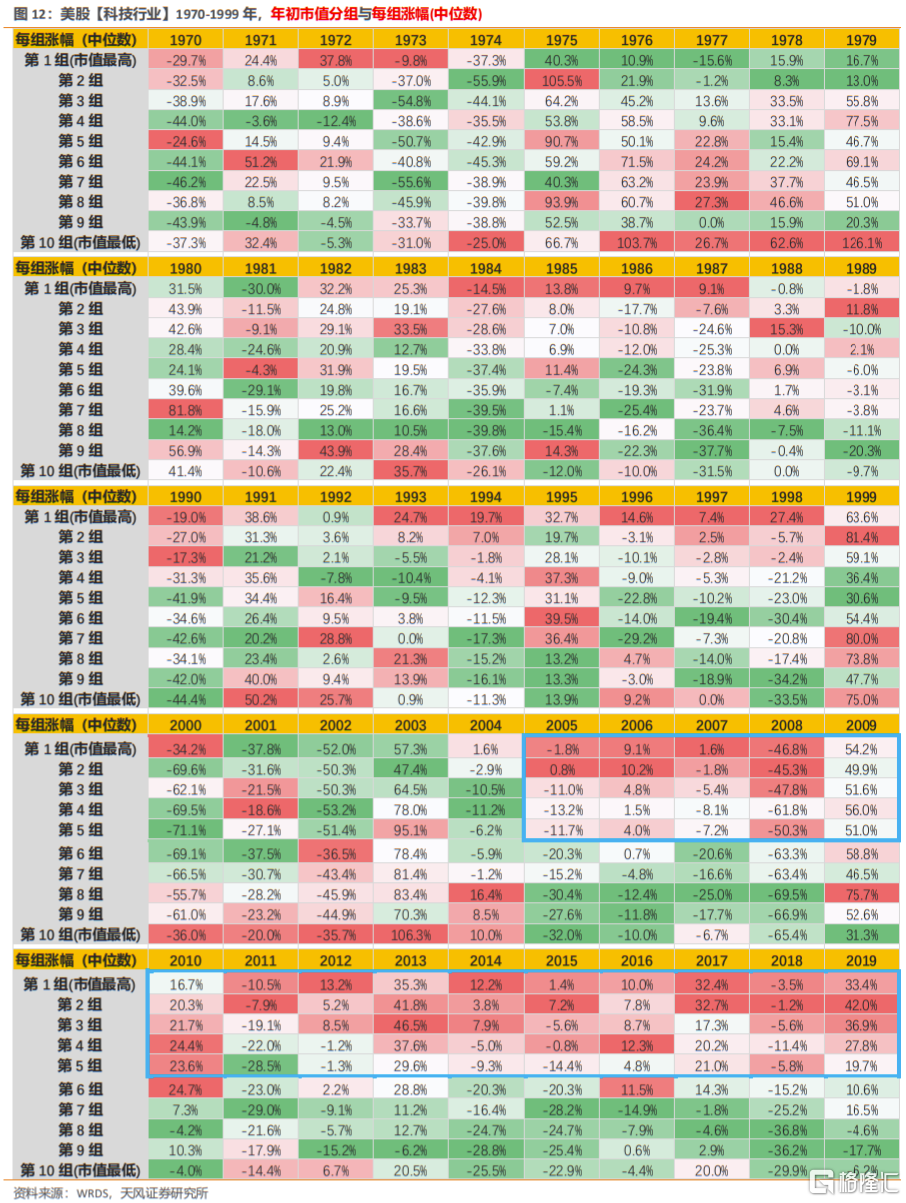

直觀感受,不同行業在每個年代的大小盤表現應該是有差異的。我們以美股【通信設備、計算機及其他電子設備製造業】在各年代的表現來看:

(1)70年代-80年代初期:偏向於小盤股風格。此時,IC、PC等科技浪潮處於初始階段。

(2)80年代中期-00年代中期:整體風格不明顯,或持續性不強。背後是科技產業技術不斷更迭,龍頭也在更換。從PC時代,到移動互聯網時代,再到人工智能物聯網時代,而每個時代都有各自引領科技浪潮的公司。

(3)2005年至今:持續表現為顯著的大盤股風格。這是因為科技巨頭護城河已較寬,佔據了各個賽道話語權,享受科技行業持續增長的紅利、行業集中度提升的紅利,以及海外業務擴張的紅利,盈利能力的持續性和穩定性都更強。

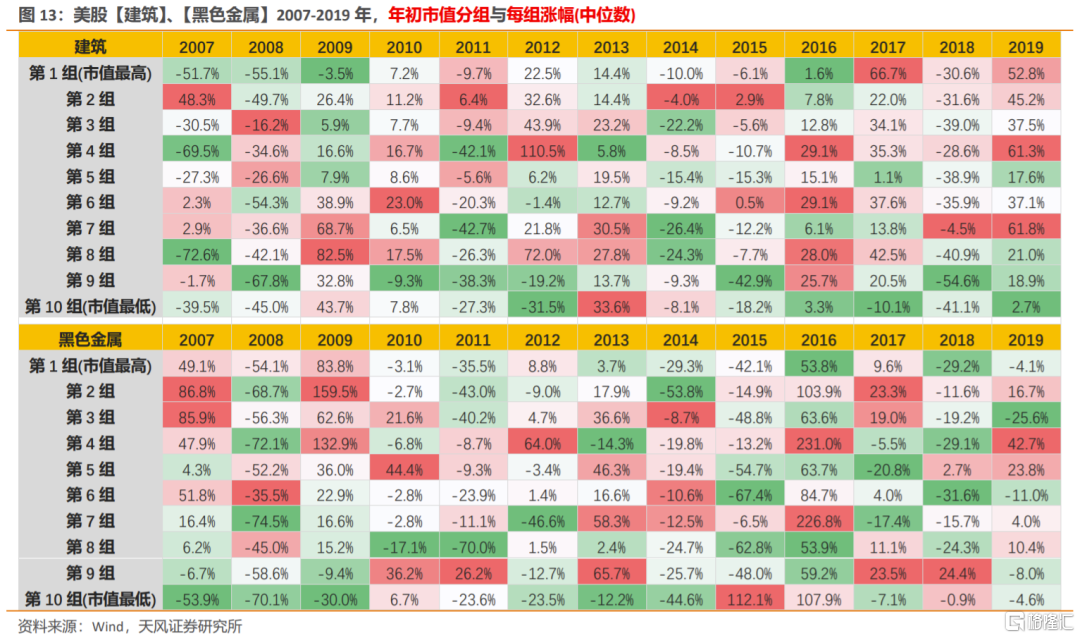

對於衰退階段的大小盤風格表現,可以舉兩個例子——美股【建築】、【黑色金屬】,在近10多年,市場整體表現為大盤風格的環境中,這兩個行業的大小盤風格並不明顯。

可見,處於衰退階段的行業,大小盤表現多數情況下無差異,行業內部的公司一般只有行業貝塔行情,而較難有阿爾法機會。

總結來説,行業的大小盤風格可能獨立於全市場,取決於行業所處生命週期。我們觀察到可能有如下規律:

① 初創階段(主題概念階段):小盤風格;

② 成長階段(高速增長階段):無差異,或偏向大盤風格;

③ 成熟階段(穩定增長階段):大盤風格;

④ 衰退階段(需求下滑階段):無差異。

2.3. 什麼環境有利於小盤,什麼環境有利於大盤?

大小盤行情的背後反映的是宏觀環境或行業格局的變化,帶來的相對業績的變化。對於有利於大盤藍籌、小盤題材表現的環境,我們總結如下;

第一,有利於大盤藍籌股的環境:

(1)最有利於大盤藍籌股的宏觀組合是“温和增長+温和通脹”。這是最理想的組合,此時,業績穩定增長,又無政策快速收縮擔憂。美股80年代之後,多數年份表現為大盤股行情。比如1984-1991年、1994-2000年、2004-2008年、2010-2019年。

(2)事件危機的年份是否會有明顯的風格切換,取決於事件衝擊程度的大小。小事件則延續大盤風格,大事件則階段切換小盤風格。風格不變(大盤)的情形,比如87年“黑色星期一”、97年東南亞金融危機;風格階段性轉為小盤行情的情形,比如09年次貸危機、20-21年新冠疫情。

(3)行業的大小盤風格可能獨立於全市場,取決於行業所處生命週期。初創階段:小盤風格;成長階段:無差異或偏大盤風格;成熟階段:大盤風格;衰退階段:無差異。

第二,有利於小盤題材股的環境:

(1)事件危機之後(持續半年-1年):低基數帶來的小盤股業績階段佔優,多出現於事件危機之後的年份,一般也會疊加財政和貨幣刺激帶來的流動性過剩效應。比如金融危機之後的2009年,比如新冠疫情之後的經濟恢復下半程(2020年底-2021年上半年)。

(2)極端動盪年代(持續2-5年):經濟長時間停滯甚至衰退,市場往往由小盤題材行情主導。背後多數有新興產業催化,如70年代中後期的計算機、90年代初期的互聯網。

(3)資產大泡沫破滅之後(持續3-5年):政策緊縮刺破泡沫,伴隨經濟下滑,高估值資產殺估值,持續時間視具體宏觀環境。如70年代中後期、00年代初期。

03

大小盤風格背後,美股超額收益由什麼決定?

我們在分析A股的漲跌驅動因素時,認為短期維度(1年)最重要的是淨利潤增速的高低,年度漲幅高低與增速高低有顯著的線性關係。

在上文中,我們也講到,大小盤行情的背後反映的是宏觀環境或行業格局變化,帶來的相對業績的變化,對風格因素起作用的也是市場對於中短期盈利高低的追逐。

從美股1970-2019年這50年來看,漲跌幅的高低與淨利潤增速的高低基本上也呈現線性正相關,市場對於中短期增速的偏好,不管是A股,還是港股、美股,都有相通之處。

因此,我們在面臨難辨行業生命週期、難辨大小盤風格的困惑時,也可選擇淡化風格,而去關注對年度漲跌幅影響更顯著的淨利潤增速的相對高低(長期維度則是關注ROE的高低和穩定性),選擇當年相對業績趨勢佔優或具備爆發力的行業。

04

當前A股風格怎麼看?

回到當前A股,年初以來出現了中小盤股持續佔優的行情,這也是2015年之後最為持續的一波中小盤行情。這背後的支撐主要來自幾個層面:

一是復甦後半段,中小市值業績彈性更大。2021年進入疫後復甦後半段,大部分公司的業績得到普遍修復,而低基數作用也使得中小市值公司的業績彈性更大。

二是業績收斂驅動極致估值分化開始修正。2016年以來,大盤藍籌與中小市值公司走勢和估值的極致分化,在業績收斂的前提下,開始得到修正。

三是存量經濟向增量經濟過度,新興經濟高增長。2016年以來的大盤藍籌行情,本質上是在供給側改革下,資金尋找高盈利能力、高性價比的方向。而在2020年下半年以來,能源革命、智能化發展以及國產替代浪潮,帶來了整個經濟增量的方向(鋰電、芯片、光伏、儲能等智能製造)。圍繞着新興產業方向的中小市值公司更加活躍。

展望後市風格的判斷,我們從相對業績趨勢、估值性價比兩個角度來分析。

4.1. 相對業績趨勢角度:至少在年內仍指向中證500

指數或風格之間的相對強弱由相對業績的變化決定。

當中證500指數相比滬深300指數的盈利增速差在擴大的時候,那麼大概率指數比值也會往上走。

今年的盈利彈性在於中證500,因此,至少在年內風格仍指向中證500。

4.2. 估值性價比角度:當前中證500性價比更高

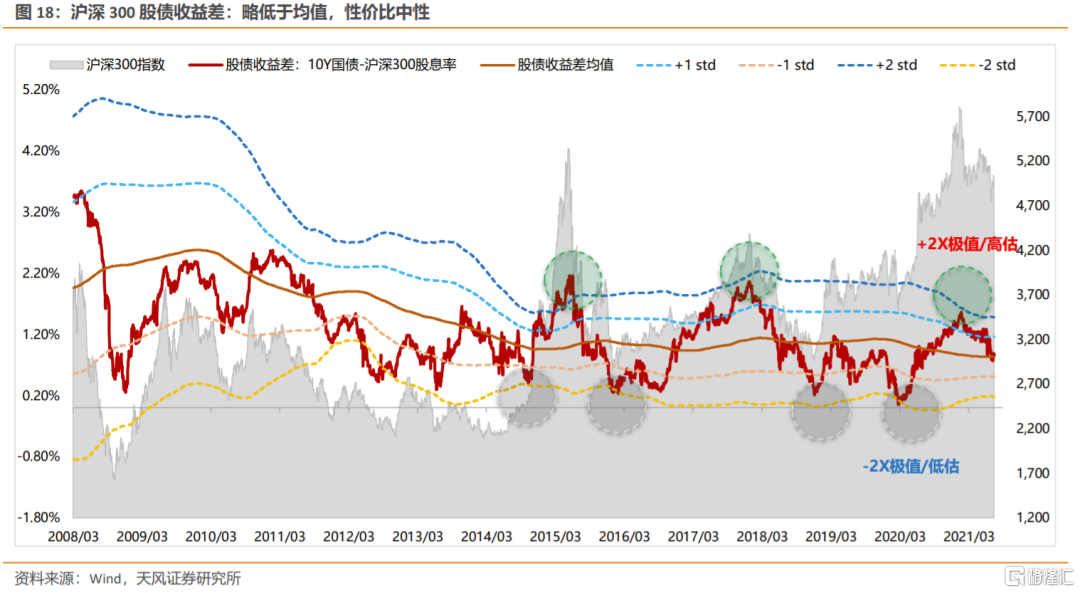

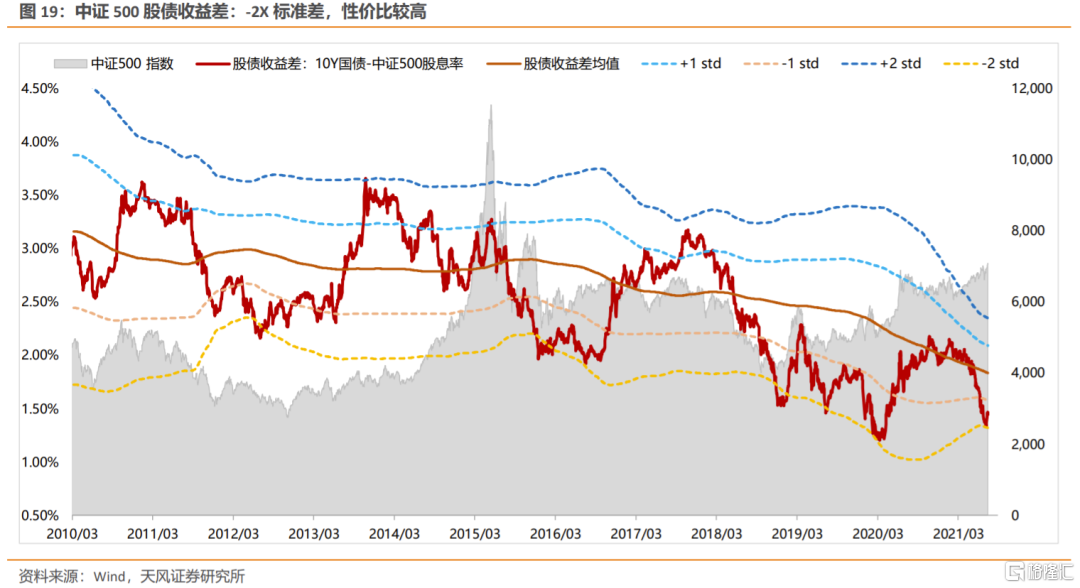

股債收益差(10Y國債收益率-寬基指數股息率),用來衡量寬基指數的性價比。

從歷史規律看,當股債收益差接近-2X標準差,隨後市場大概率會有反彈(甚至反轉),比如,2014年下半年、2016年上半年、2018年底、2020年初、2020年3月下旬。而當股債收益差接近+2X標準差的時候,隨後都會產生一定風險,比如,2015年中、2021年春節前、2018年初。

目前,滬深300股債收益差回落至均值附近,性價比適中,短期或在均值附近有反覆,長期來看,底部的形成或將進一步向-2X靠近。

同樣,用10Y國債收益率減中證500股息率來衡量中證500的性價比。當前,中證500的股債收益差在-2X標準差位置小幅反彈,與滬深300相比,風險收益比相對更高一些。

總的來説,從相對業績趨勢和股債收益差性價比兩個角度來看,至少在今年內風格仍偏向中小盤風格(中證500、中證1000佔優)。

但是否會出現如同美股“漂亮50”泡沫破滅之後長達5年之久的中小盤行情?我們認為,大概率也不會。長期超高利率(導致核心資產殺估值)、科技產業革命(催化主題概念行情),是70年代中後期美股中小盤風格能夠持續如此之久的特殊歷史背景。當前的宏觀經濟背景,更容易出現持續的大盤股風格,因為存量經濟主導(未有顛覆式創新)、且增量經濟成長路徑縮短。另外,基數作用、流動性過剩作用或政策支持作用,帶來的小盤股風格更多表現為階段性的佔優行情(數月-1年),長期來看具備高盈利能力的核心藍籌(不管是消費、醫藥還是科技)是勝率更高的方向。

風險提示:宏觀經濟風險,國內外疫情風險,業績不達預期風險等。

報吿來源:天風證券股份有限公司

報吿發布時間:2021年8月16日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content