本文來自: 華泰期貨研究院,作者:黑色建材組

摘要:

1、2021年煤礦生產受到安檢、環保、能源“雙控”等諸多限制,加之煤礦安全事故頻發,針對煤礦安全生產的相關檢查愈加頻繁,更加重了煤礦生產的阻力,自3月份保供結束之後,焦煤產量出現明顯下滑,3、4月份產量同比爲負,5月份有所回暖,6月份產量同環比增速再度轉負,二季度累計產量較去年同期減少136萬噸。

2、自去年12月份至今,澳煤進口量始終維持在零值,而我國的另一焦煤主要進口國蒙古今年上半年表現也差強人意,2021年1-6月份較2020年同期進口焦煤減少1580萬噸,預計下半年,焦煤進口的資源補充仍然乏力,不排除進口仍呈現同比大降的態勢。

3、在內外環境雙重擠壓下,國內焦煤供給自2月份開始形成負增長,1-6月份累計供給同比減少1049萬噸,佔去年國內焦煤總供給的1.86%。

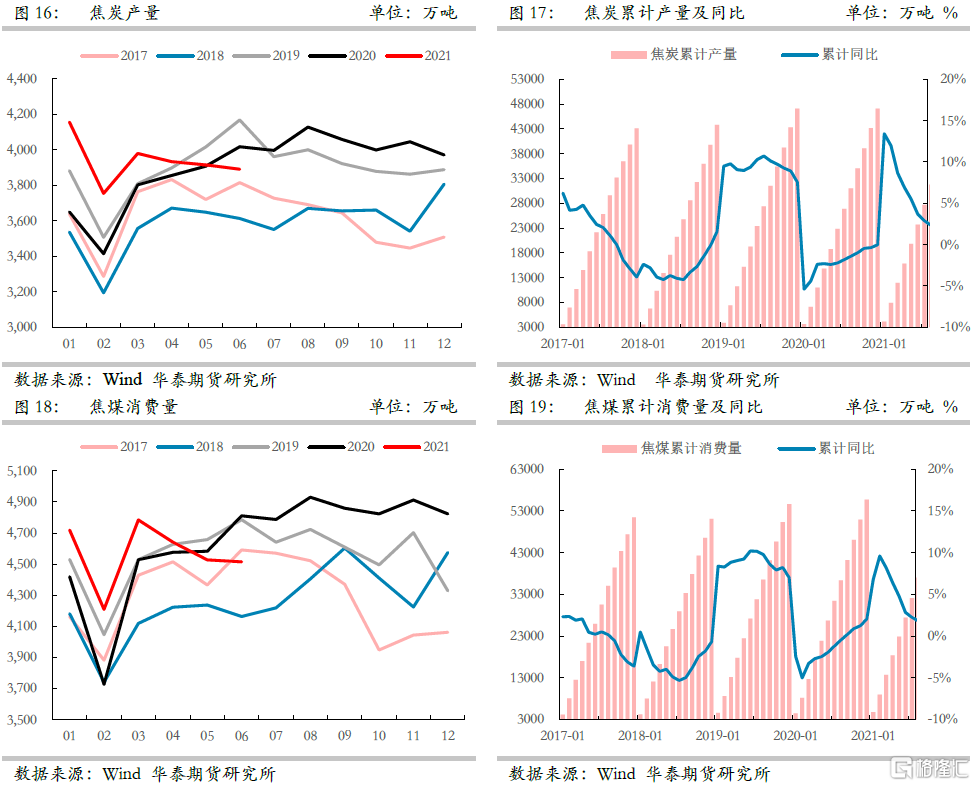

4、2021年上半年在國家經濟繼續向好的情況下,國內焦炭可謂供需兩旺,根據統計局數據顯示,1-6月份國內焦炭產量同比增加983萬噸,增速達4.34%,由此帶來焦煤消費量1-6月份同比增加751萬噸,增速達2.82%。

5、縱觀2021年下半年國內焦煤供給形勢依舊難言樂觀,安檢與環保依舊嚴控煤礦難超覈定產能生產,而中澳關係年內難以預見修復,蒙古疫情雖有緩解但依舊存在爆發的可能,因此華泰期貨研究院對下半年焦煤供給量大致研判,認爲下半年焦煤國內實際供給同比減少500萬噸,蒙煤進口量同比減少500萬噸,澳煤進口量同比減少1000萬噸,下半年供給同比減少2000萬噸左右。

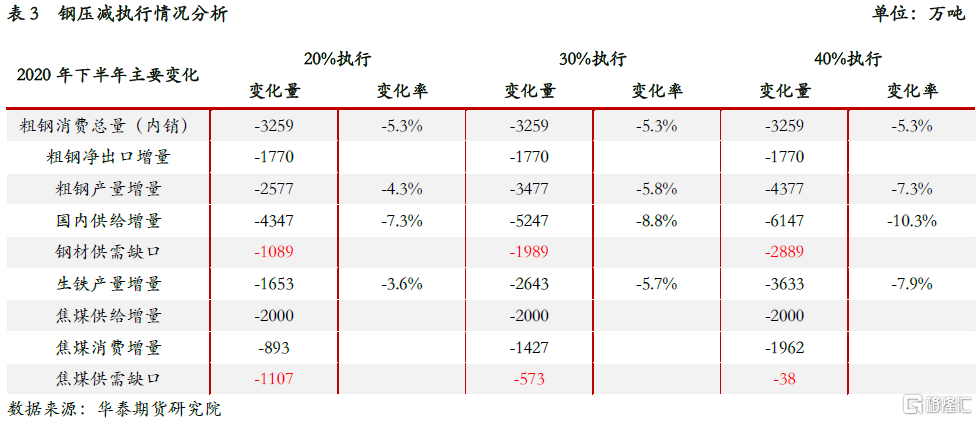

6、華泰期貨研究院根據粗鋼壓產政策執行力度進行分維度研判,按20%執行,粗鋼產量同比壓減2577萬噸,其對應的焦煤消費減量爲893萬噸;按30%執行,粗鋼產量同比減壓3477萬噸,其對應的焦煤消費減量爲1427萬噸;按40%執行,粗鋼產量同比減壓4377萬噸,其對應的焦煤消費減量爲1962萬噸。由此可見,只有達到40%以上的粗鋼壓產執行力度纔有可能使得焦煤形成實質性供給過剩。

7、從交易策略來講,在國內供給同比仍在收緊,消費減量恐不足扭轉供需缺口,以及海外鋼材消費向好的分析下,仍然建議逢低做多焦煤是最優策略。或者針對粗鋼壓產的不確定性,多配焦煤,空配鐵礦,是較好的套利組合策略。

1

前言

2021年上半年焦煤在國內因百年黨慶,加嚴安檢環保檢查及進口銳減導致的收縮供給,全球粗鋼消費高增長刺激需求的雙重作用下,經歷了波瀾壯闊的價格上漲行情,目前各類焦煤均已漲至歷史絕對高價,且仍有進一步上漲的趨勢,這其中與焦煤自身巨大的供需錯配和薄弱的庫存調節能力不可謂密不可分。雖然政府已經逐步意識到煤炭供給的剛性缺口,並主導煤礦保供增產,但在安全生產的紅線下,企業難免投鼠忌器,致使產量始終難有效增長。

下半年隨着七一大慶結束,焦煤產量是否可以如期增加?海外資源進口量能否增長?鋼材壓產如何影響焦煤需求?本報告將就上述問題進行討論。

2

百年大慶 煤礦安檢環保齊發力

2021年既是中國共產黨建黨100週年,也是“十四五”規劃開局之年,同時疊加“碳達峯、碳中和”的全球減排背景,煤礦生產受到諸多限制,尤其2021年上半年煤礦安全事故頻發,針對煤礦安全生產的相關檢查愈加頻繁,更加重了煤礦生產的阻力。據煤監局通報,今年上半年各級煤礦安全監察機構共完成監察執法9156礦次,同比增加1171礦次;查處事故隱患66281條,同比增加5554條,其中重大隱患594條,同比增加129條;實施行政罰款9.21億元,同比增加2.21億元,責令停產整頓礦井373處,同比增加101處,暫扣安全生產許可證煤礦476處,同比增加37處,責令停止作業採掘工作面3252個,同比增加628個,責令從危險區域撤出作業人員46次,同比增加14次。

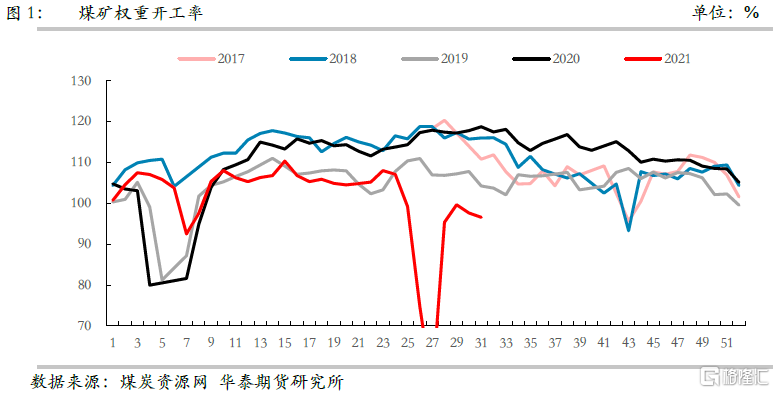

臨近七一,爲保證大慶活動期間生產安全,多地煤礦進行了短期的停產,然而大慶結束後的復產工作進展相對緩慢,更加劇了當前煤炭供需緊張的局面。縱觀上半年,自保供結束後,煤礦權重開工率便呈現下降趨勢,長期處於季節性低位,尤其七一停產期間,開工率接近腰斬,目前來看仍未恢復到6月份平均水平。

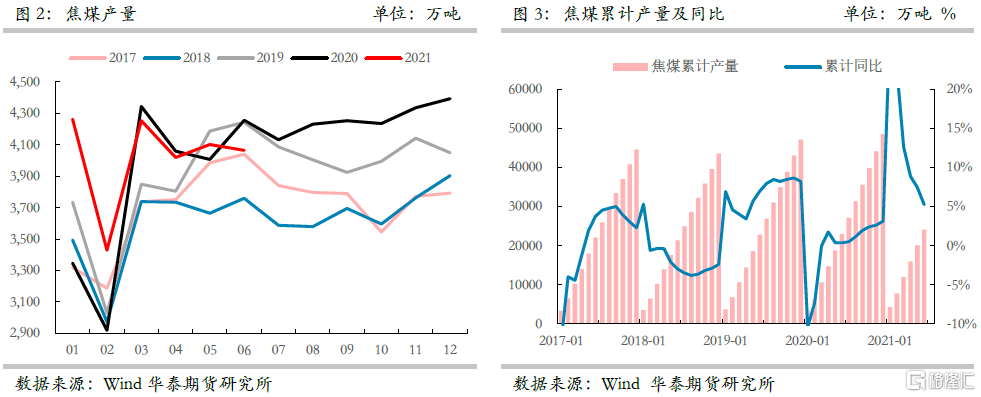

自2020年內蒙古“涉煤反腐”倒查20年如火如荼的開展以來,鑑於國家針對煤炭領域不合規、不合法生產的嚴打決心,各地煤礦均開始整改,嚴禁超覈定產能生產,因此2021年上半年國內煤炭產量表現不盡人意。根據統計局數據顯示,自3月份保供結束之後,焦煤產量出現明顯下滑,3、4月份產量同比爲負,5月份有所回暖,6月份產量同環比增速再度轉負,二季度累計產量較去年同期減少136萬噸。今年3月1日刑法修正案(十一)規定:對未發生生產事故,但存在現實危險的違法行爲提出追究刑事責任,明確了“超產入刑”,導致之前的表外產量幾乎絕跡,真實供應量大幅減少。

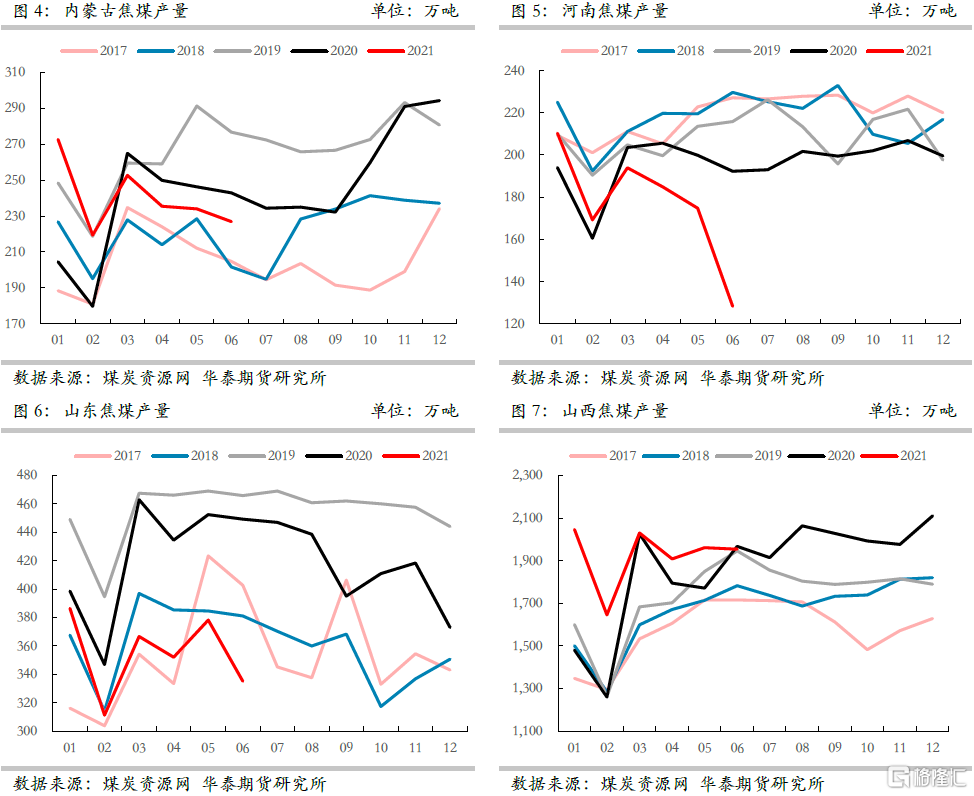

分區域來看,內蒙古自保供結束後,安檢環保再度提上日程,疊加能源“雙控”,致使焦煤產量下降,據煤炭資源網統計二季度內蒙古焦煤累計產量較去年同期減少43萬噸;河南由於今年地方安檢和環保檢查較爲嚴格,據煤炭資源網統計二季度產量呈現斷崖式下滑,較去年同期減少110萬噸,其中6月份降幅明顯;山東自2019年控煤消費相關政策持續推進以來,煤炭產量逐年遞減,今年上半年焦煤產量同比負增長,據煤炭資源網統計二季度焦煤產量較去年同期減少271萬噸;山西自保供結束後,雖然同樣受到安檢與環保影響,焦煤產量環比下滑,但整體表現依舊堅挺, 據煤炭資源網統計二季度焦煤產量較去年同期增加290萬噸,總體來看除山西和個別地區外,國內主要焦煤生產省份二季度產量同比均呈現不同程度的下滑,由此也造成了國內供給的硬缺口。

3

中澳修復困難 蒙古疫情加劇 焦煤進口銳減

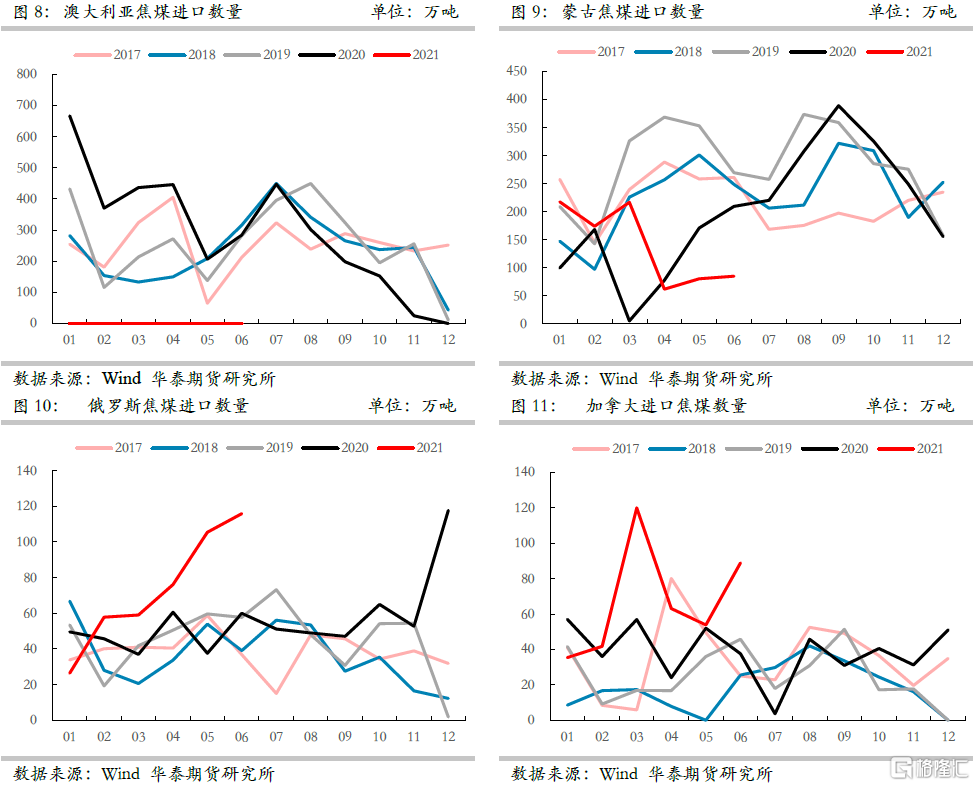

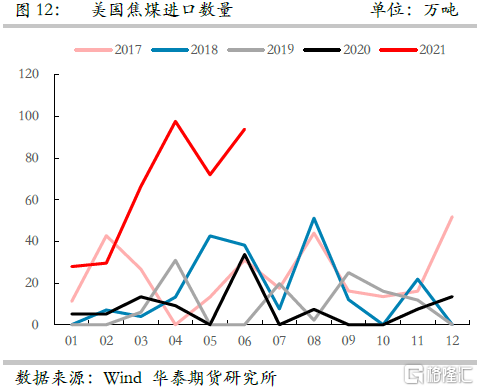

2020年中澳關係惡化以來,澳煤進口量呈現環比遞減趨勢,從去年12月份至今,澳煤進口量始終維持在零值,對於國內焦煤供給形成較大減量。而我國的另一焦煤主要進口國蒙古,今年上半年表現也差強人意,一季度蒙煤進口量維持同比正增長,這其中除了去年一季度低基數的原因外,也與國內煤價高企密不可分。然而3月末之後蒙古疫情突然加重,嚴重影響運輸和口岸通關,二季度蒙煤進口同比大幅轉負,進一步加劇了國內的焦煤供給緊張局面。與澳洲和蒙古進口表現不佳截然相反的是,由於澳煤和蒙煤形成的進口缺口,導致俄羅斯,美國和加拿大等國家的焦煤紛紛涌入國內,4月份美國焦煤成爲我國第一大進口資源,5、6月份俄羅斯焦煤取得進口桂冠。

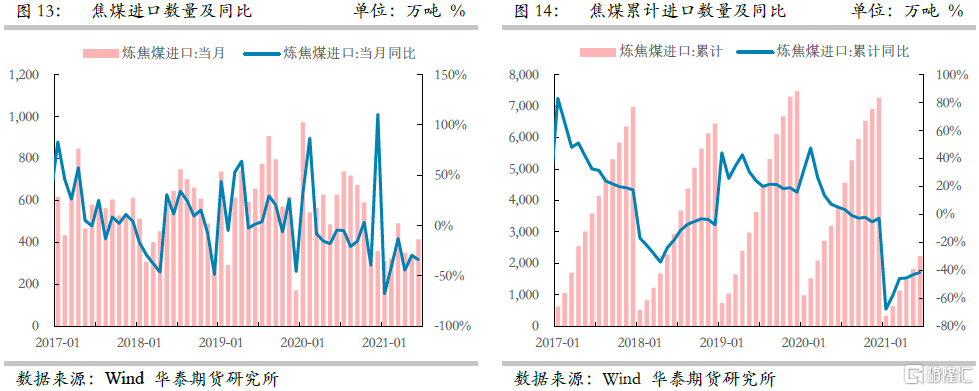

雖然其他國家焦煤資源在一定程度上彌補了澳煤和蒙煤造成的進口缺口,但是由於絕對量有限,2021年上半年國內焦煤進口依舊形成同比負增長,1-6月份較2020年同期進口焦煤減少1581萬噸,而我國全年進口焦煤僅7000多萬噸左右,僅上半年國內進口減量就佔到全年進口的23%左右。

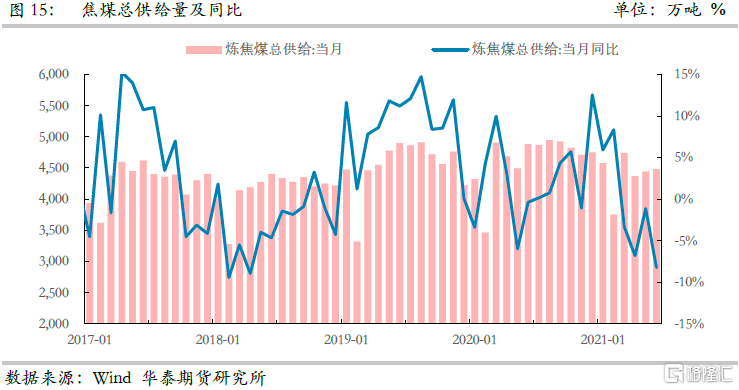

國內自今年保供結束後焦煤產量受安檢、環保和能源雙控等諸多因素影響呈現下滑趨勢,雖然5月份之後發改委再次提及保供,但主要仍以增加電煤產量爲主,焦煤由於自身生產環境受限和安全生產要求從未鬆懈,提產相對困難,政府甚至在運輸資源上向電煤傾斜,從而在一定程度上加劇了焦煤的供需矛盾。而進口端由於中澳關係惡化和蒙古疫情加劇,主要進口資源均受限,其他海外資源由於絕對量有限,難以彌補缺口,致使進口量呈現斷崖式下滑。在內外環境雙重擠壓下,國內焦煤供給自2月份開始形成負增長,1-6月份累計供給同比減少1049萬噸,佔去年國內焦煤總供給的1.86%。

4

焦化增產提效 海外需求旺盛 焦煤供需缺口顯著

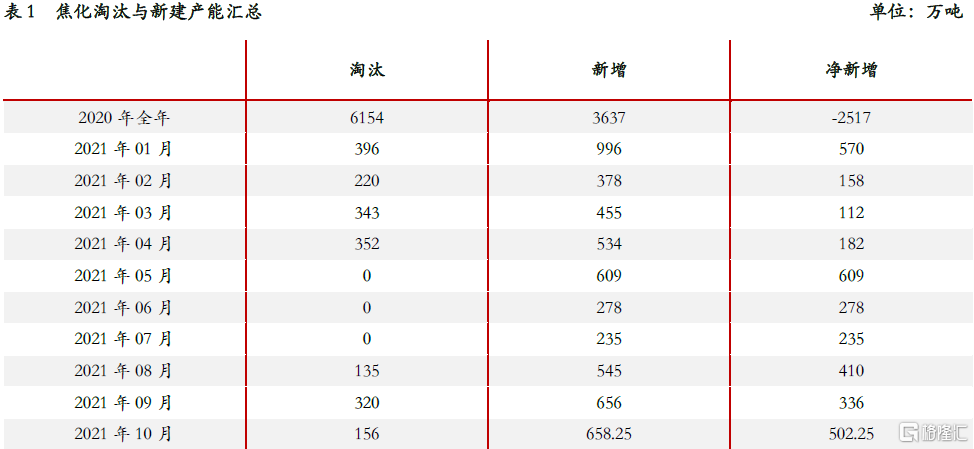

2020年焦炭行業經歷了大規模的落後產能淘汰,據鋼聯統計2020年全國已淘汰焦化產能6154.6萬噸,新增3637.5萬噸,淨淘汰2517.1萬噸,2021年則成爲焦炭新增產能的關鍵年份,截止7月23日全國已淘汰焦化產能1311萬噸,新增3311萬噸,淨新增2000萬噸,大規模焦化增產能的同時也帶來對於原材料需求的增加,雖然3、4月份主產地受到環保督察組影響,但整體產量依舊維持增長。下半年據悉山西計劃暫停在建和未建的焦化產能,對於新增產量產生較大影響,但僅以目前焦炭產量來看,對於焦煤仍有需求保證。

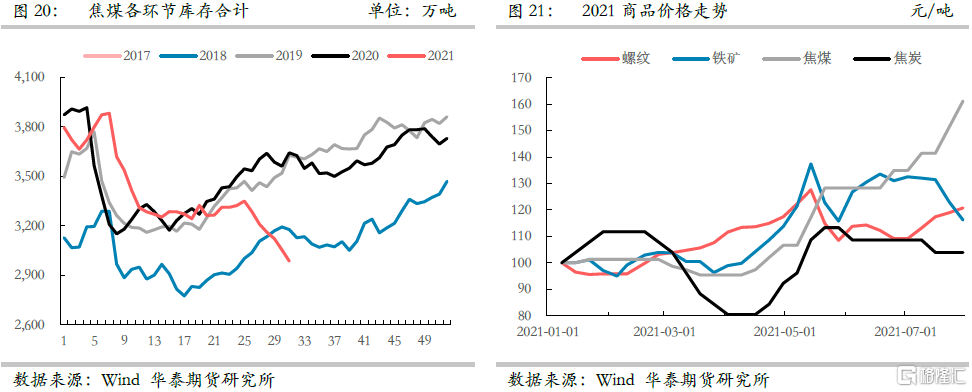

2021年上半年在國家經濟繼續向好的情況下,國內焦炭整體表現不錯,根據統計局數據顯示,1-6月份國內焦炭產量同比增加983萬噸,增速達4.34%,由此帶來焦煤消費量1-6月份同比增加751萬噸,增速達2.82%。焦煤供給減少需求增加,導致供需缺口的擴大,由此也形成了上半年焦煤庫存的實質性去化,根據鋼聯大口徑庫存統計,截止7月30日焦煤各環節共去化809萬噸,其中尤以終端庫存去庫最爲明顯,鋼廠與焦化廠均降至絕對低位,由此也帶來焦煤價格的一路高企,自年初至今焦煤價格漲幅達60%以上,在黑色商品中漲幅最爲明顯。

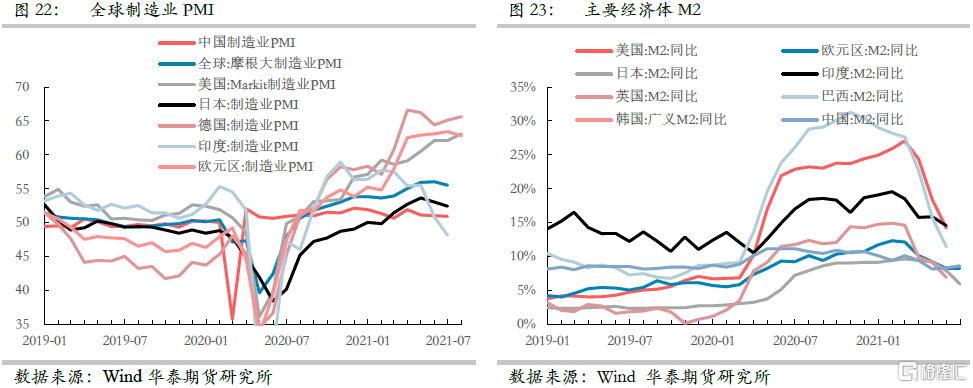

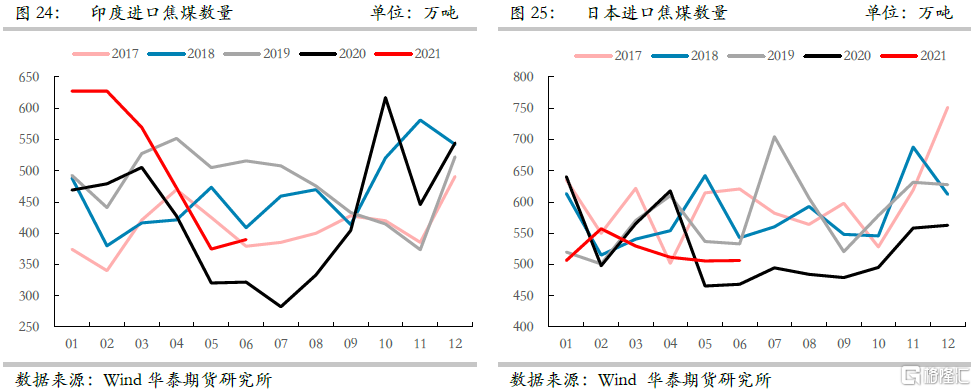

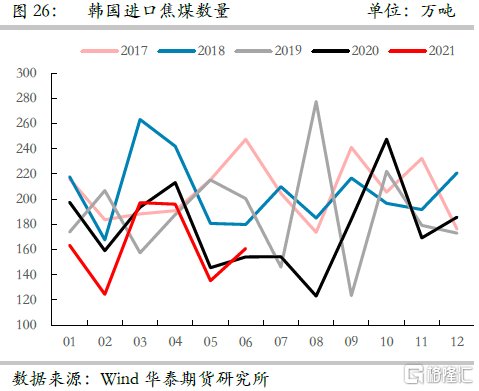

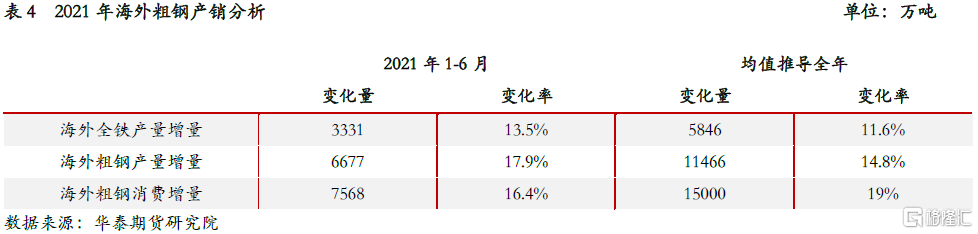

2021年上半年海外經濟復甦,主要經濟體製造業PMI自年初開始均恢復至榮枯線以上,且維持高位或連續增長,貨幣環境相對寬鬆,由此帶來海外鋼鐵製造業的供需兩旺。據華泰期貨研究院統計,1-6月份海外粗鋼產量同比增加6677萬噸,增速達17.9%,海外粗鋼消費同比增加7568萬噸,增速達16.4%,與此同時也帶來海外對於焦煤需求的增加,據煤炭資源網統計1-6月份印度焦煤進口量同比增加538萬噸,隨着供給恢復,6月份日本與韓國焦煤進口量也實現同比正增長。

5

內外環境改善有限 下半年焦煤供給仍有減量

縱觀2021年下半年國內焦煤供給形勢依舊難言樂觀,雖然七一大慶結束,各地停產煤礦在逐步復工,但是安檢與環保依舊嚴控煤礦難超覈定產能生產,從而使得焦煤實際產量同比仍爲負值,而中澳關係年內難以預見修復,蒙古疫情雖有緩解但依舊存在爆發的可能。伴隨着中國鋼材壓產,將在一定程度上帶來海外鋼材增產,從而被動增加焦煤需求,國內其他海外焦煤資源下半年進口量預計增幅相對有限。因此華泰期貨研究院對下半年焦煤供給量大致研判,認爲下半年焦煤國內實際供給同比減少500萬噸,蒙煤進口量同比減少500萬噸,澳煤進口量同比減少1000萬噸,下半年總供給同比減少2000萬噸左右。

目前來看,對於焦煤供給利好的因素在於國家對於煤炭保供穩價愈發重視,從發改委到國務院,再到中央首腦多次公開發言講話,表示要增加煤炭產量,穩定煤炭價格,當下來看已有一定的成效,後期如果可以多部門協同發力,或將緩解煤炭供給緊張的局面,但是由於焦煤自身提產較動力煤困難以及國家仍以保電煤爲主,下半年保供效果應不及動力煤,但較之前的供給研判或予以一定程度上的修正。

6

下半年粗鋼壓產力度 決定焦煤供需缺口

鋼材減產最先受到衝擊的環節是廢鋼,由於目前廢鋼價格相對偏高,因此鋼廠率先減少廢鋼使用量來達到初期減產目標,而隨着壓產逐步深入和廢鋼性價比回升,鋼廠最終將減少鐵水用量,而減少鐵水則意味着減少焦煤需求,但是由於焦炭作爲煤鋼中間環節,起到緩衝作用,因此在焦化廠保持一定利潤的情況下,並不會因爲需求減弱而立刻減少焦煤採購,從而使得焦煤需求仍有保障。從產業鏈角度來看,由於焦煤處在產業鏈最上遊,下遊終端的需求變化對於其影響時間相應加長,力度相應減弱。

根據中鋼協測算2021年1-6月份國內粗鋼產量累計增加6000萬噸,按照相關部門關於2021年粗鋼壓產目標,下半年國內粗鋼同比壓減不低於9000萬噸,如此巨大的粗鋼減產勢必造成市場上資源極度短缺和恐慌情緒蔓延,因此考慮到國有企業較民營企業執行政策的決心和力度大,下半年粗鋼主要壓減任務實則落在國有企業身上。華泰期貨研究院根據政策執行力度進行分維度研判,按照20%的謹慎預判、30%的中性預判和40%的樂觀預判進行分析,其中按20%執行,粗鋼產量同比壓減2577萬噸,其對應的焦煤消費減量爲893萬噸;按30%執行,粗鋼產量同比減壓3477萬噸,其對應的焦煤消費減量爲1427萬噸;按40%執行,粗鋼產量同比減壓4377萬噸,其對應的焦煤消費減量爲1962萬噸。通過前文對於下半年焦煤供給的分析可以發現,只有達到40%以上的粗鋼壓產執行力度纔有可能使得焦煤形成。

下半年雖然國內執行減產,但是海外鋼材供需依舊旺盛,據華泰期貨研究院測算,全年海外粗鋼產量同比增加11466萬噸,增幅達14.8%,粗鋼消費同比增加15000萬噸,增速達19%,生鐵產量產量同比增加5846,增速達11.6%,由此也必然導致焦煤需求的增加,上半年海外焦煤價格高企也已反應了這一現實問題,下半年預計海外焦煤價格將繼續維持強勢,料想也將在一定程度上支撐國內焦煤價格。

7

結論

2021年煤礦生產受到安檢、環保、能源“雙控”等諸多限制,加之煤礦安全事故頻發,針對煤礦安全生產的相關檢查愈加頻繁,更加重了煤礦生產的阻力,自3月份保供結束之後,焦煤產量出現明顯下滑,3、4月份產量同比爲負,5月份有所回暖,6月份產量同環比增速再度轉負,二季度累計產量較去年同期減少136萬噸。

自去年12月份至今,澳煤進口量始終維持在零值,而我國的另一焦煤主要進口國蒙古今年上半年表現也差強人意,2021年1-6月份較2020年同期進口焦煤減少1580萬噸,預計下半年,焦煤進口的資源補充仍然乏力,不排除進口仍呈現同比大降的態勢。

在內外環境雙重擠壓下,國內焦煤供給自2月份開始形成負增長,1-6月份累計供給同比減少1049萬噸,佔去年國內焦煤總供給的1.86%。

2021年上半年在國家經濟繼續向好的情況下,國內焦炭可謂供需兩旺,根據統計局數據顯示,1-6月份國內焦炭產量同比增加983萬噸,增速達4.34%,由此帶來焦煤消費量1-6月份同比增加751萬噸,增速達2.82%。

縱觀2021年下半年國內焦煤供給形勢依舊難言樂觀,安檢與環保依舊嚴控煤礦難超覈定產能生產,而中澳關係年內難以預見修復,蒙古疫情雖有緩解但依舊存在爆發的可能,因此華泰期貨研究院對下半年焦煤供給量大致研判,認爲下半年焦煤國內實際供給同比減少500萬噸,蒙煤進口量同比減少500萬噸,澳煤進口量同比減少1000萬噸,下半年供給同比減少2000萬噸左右。

華泰期貨研究院根據粗鋼壓產政策執行力度進行分維度研判,按20%執行,粗鋼產量同比壓減2577萬噸,其對應的焦煤消費減量爲893萬噸;按30%執行,粗鋼產量同比減壓3477萬噸,其對應的焦煤消費減量爲1427萬噸;按40%執行,粗鋼產量同比減壓4377萬噸,其對應的焦煤消費減量爲1962萬噸。由此可見,只有達到40%以上的粗鋼壓產執行力度纔有可能使得焦煤形成實質性供給過剩。

從交易策略來講,在國內供給同比仍在收緊,消費減量恐不足扭轉供需缺口,以及海外鋼材消費向好的分析下,仍然建議逢低做多焦煤是最優策略。或者針對粗鋼壓產的不確定性,多配焦煤,空配鐵礦,是較好的套利組合策略。

風險提示:國內壓產政策出現較大變化、全球疫情導致經濟體進一步擴大封鎖範圍、煤炭保供超預期執行。

More Content