本文來自: 丁祖昱評樓市

在房地產市場由增量開發轉向存量運營的過程中,房企迅速實現全產業鏈佈局,產業鏈下游的家居裝飾領域成為不少房企涉足的“第二增長曲線”。

與此同時,作為社區“最後一公里”的物企,與家裝業務關聯度極為密切,在物企增值服務板塊,也出現了家裝業務的身影。在增值服務中,以美居、中介、家政保姆、零售生鮮、社區傳媒為主要構成的大板塊業務佔比逐漸增加,而美居作為企業多條賽道中收入佔比最高的業務,在物企利潤增長空間中發揮着重要作用。

據不完全測算,目前我國家裝市場的行業規模超過3.5萬億元。上半年以來,受房屋竣工提速帶動,家居零售額同比增長30%,其中6月月竣工面積達8898萬平方米,同比增長67%,而傢俱零售額同比增長13.4%。

從物企的角度而言,如何在萬億級市場“大蛋糕”分一杯羹,值得業界關注。

六成上市物企佈局美居業務

從行業的未來趨勢來看,越來越多房企、物企佈局美居業務,美居收入在業績中的佔比也在不斷增大。隨着購房者“拎包入住”的趨勢越來越明顯,房企也在做相應的卡位,以實現客單價最大化的導向去獲取流量入口。

地產、物業、家裝之間有着很強的關聯度,房子交付之後的首個業務場景就是家裝服務,所以物業公司具備天然的客源引流優勢。在切入美居各個熱點賽道的公司不斷增多的情況下,物企便是不可或缺的一個分支。

目前,美居業務已成為物企增值業務收入中重要的組成部分,其中涵蓋針對新交付的毛坯房裝修,以及業主的整體裝修、拎包入住、存量房改造裝等服務。

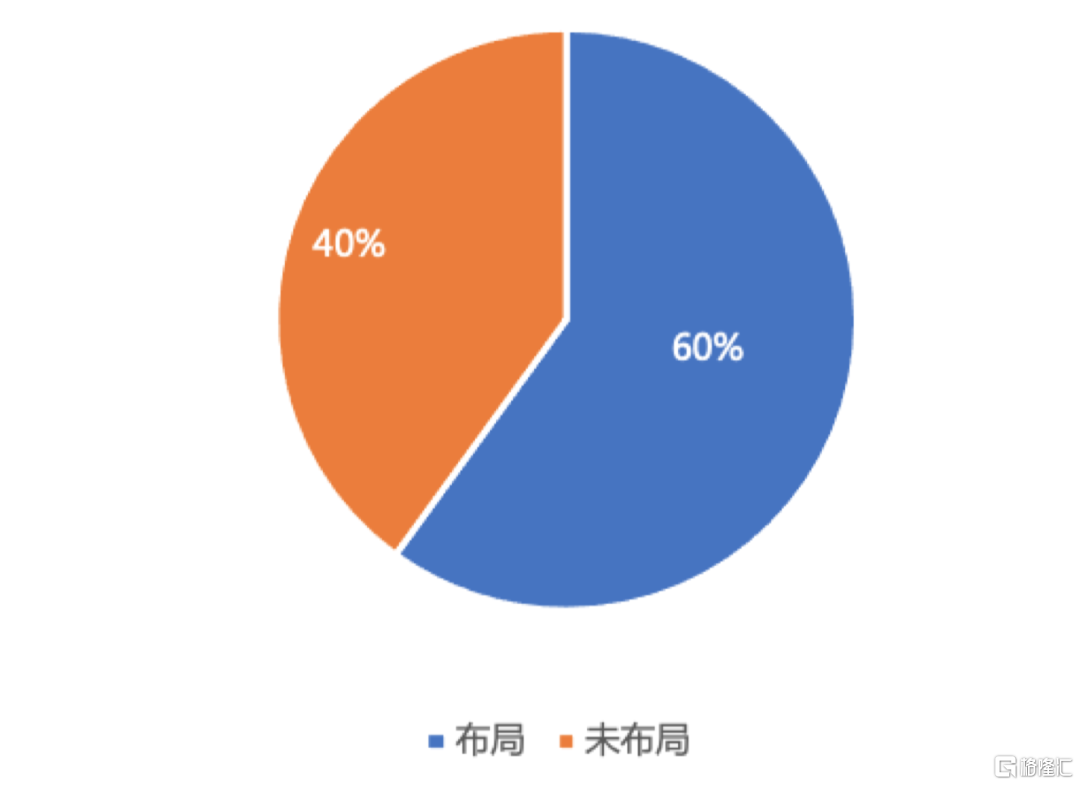

據克而瑞物管不完全統計,截止2021年6月,正式介入美居領域的上市物企已達6成,其餘4成也在美居賽道有相關動作。

圖:上市物企美居業務佈局數量佔比情況

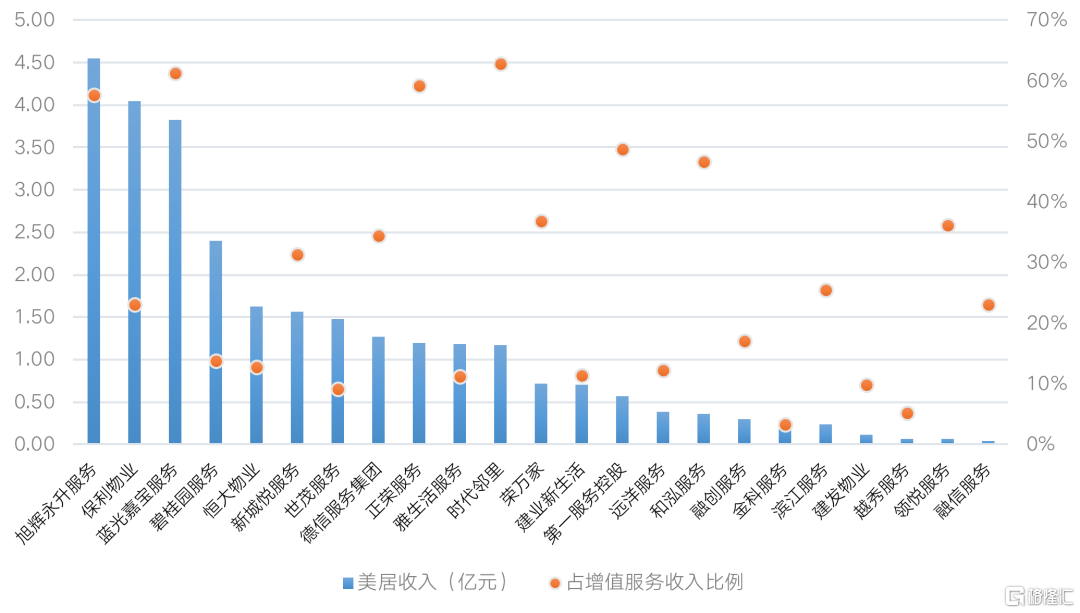

美居佔增值收入比例最高超60%

從已公佈數據的企業看,美居收入佔增值服務收入比例均值已接近30%。其中,時代鄰里、藍光嘉寶服務、正榮服務、旭輝永升服務4家物企美居收入佔增值服務比重更是超過50%。

以佔增值服務比重最高的時代鄰里為例,其美居業務佔增值服務比重已高達63%,美居已成為其重點佈局的業務板塊,早在2020年,時代鄰里聯合12大家居品牌共建全生命週期的美居服務體系,並且在前期案場、物業維修、房屋交付、線上平台、營銷活動、家政服務等各類生活及消費端實現全方位引流。

從美居收入佔總營收比例來看,超過10%的一共4家,分別是合景悠活服務、藍光嘉寶服務、旭輝永升服務、正榮服務,其中合景悠活服務佔比高達19.1%。而2020年美居業務收入最高的是旭輝永升服務,以4.55億元營收位居行業首位。按照旭輝永升服務的計劃,未來3年內美居業務收入將實現10億,併發布了泛家居平台“旭惠美家”。此外,保利物業、藍光嘉寶服務收入緊隨其後,同屬第一梯隊。

圖:2020年部分上市物企美居業務收入佔比情況

兩大主流模式破局新賽道

切入美居熱點賽道的房企眾多,他們從產業鏈上的“生產端、整合端、平台”分走“蛋糕”。從物企在業務中的功能來看,一是物企作為主體來承接美居業務,即“物企自營模式”;二是背靠集團作為主體,物企為集團美居業務引流,即“物業引流模式”。

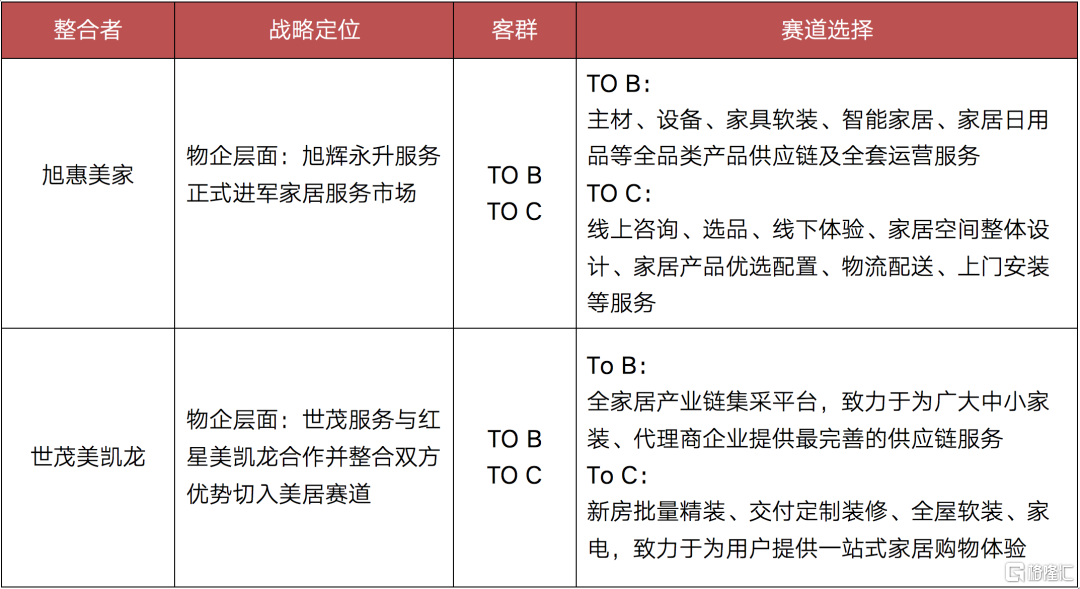

具體而言,物企自營模式需要整合技術、產品、服務和客源等方面資源,因此,企業整合能力是決勝關鍵。這與企業自身實力、市場佔位及集團支持度都密不可分。“旭惠美家”與“世茂美凱龍”是自營模式的典型,也是2020年物企在美居領域的典型“嘗試”。

雖同為自營模式,但旭輝永升與世茂服務又存在較大差異。

旭輝永升旨在整合供應鏈資源,重點培育孵化。2020年12月16日,旭輝永升服務平台“旭惠美家”正式發佈,基於“平台+生態”的戰略,充分整合房屋交付、物業服務優勢,從而構建的一個社區泛家居服務平台。在客户購房階段、交付階段提前介入與推廣個性化家裝的定製服務,交付入住後利用發展社區O2O的方式將“旭惠美家”的家裝業務和業主線上商城“永升活”聯動起來。此外,旭輝永升還採用了社區線下體驗店的方式引流,讓業主在社區1公里內就可以實景體驗裝修、滿足選材及一站式的置家需求。

世茂服務則聯手家居行業龍頭,以雙方優勢整合行業全產業鏈條,打通從新房批量家裝、交付定製裝修、二手房翻新等全週期服務。

表:物企自營模式佈局特徵

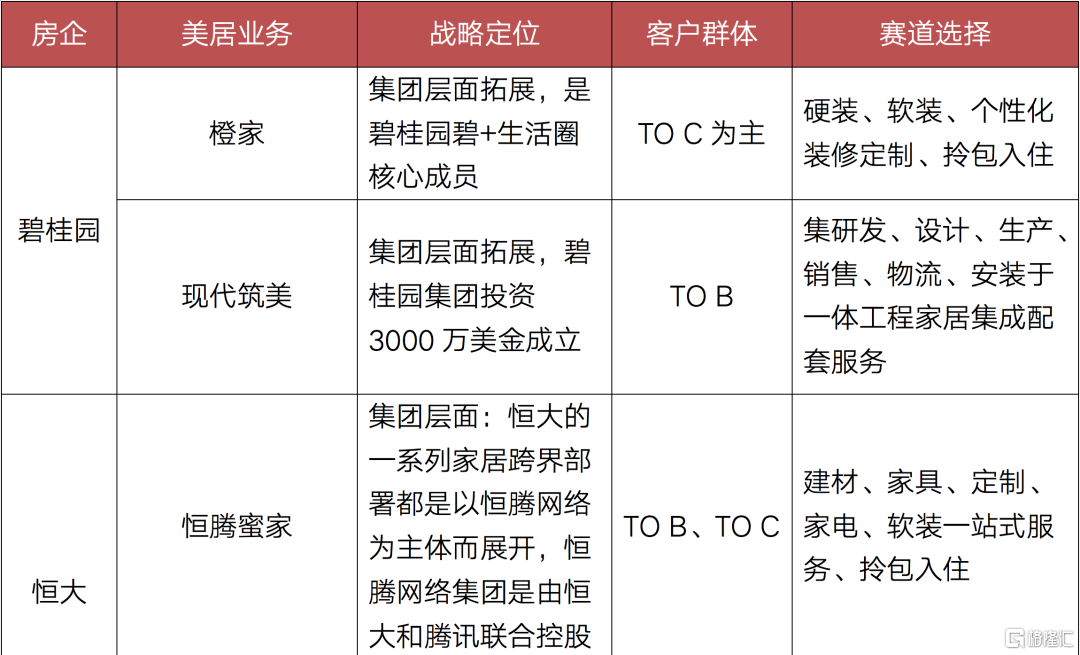

第二種模式則為物業引流模式,物企在整個業務鏈上位集團充當引流的作用。而引流模式下,其收入的結算方式或是以佣金分成計提,這也是該模式下的物企美居收入沒有想象中高的原因。

另外,引流效果不僅在業主特徵、物企的引流能力,與企業所提供的美居服務息息相關。早期,各家房企在裝修領域均有介入,但在整個產業鏈上的站位和佈局的深度則千差萬別,這將很大程度上影響最終“拎包入住”業務的發展以及物企的引流效果,因此對企業的全產業鏈佈局以及運營實力有很大的考驗。

房企中碧桂園、恆大和萬科均以物業引流模式為主。其中,碧桂園體系最具家裝基因。碧桂園家裝業務從建材生產、家居品牌到硬裝工程,其產業鏈跨度長且扎得深,早期以服務自有物業為主。2015年,碧桂園正式創立“橙家”平台,將內部裝飾業務市場化,產品涵蓋硬裝、軟裝、整裝、智能家居和生活零售在內的五大板塊,致力於提供一站式家整裝套餐服務。

此前,碧桂園已涉足美居業務生產端,成立現代築美,專注工程家居定製服務領域,曾為多家房企提供工程家居集成配套服務。

對於碧桂園而言,從前端產業鏈的現代築美向“一體化拎包入住”延展,基礎比較紮實,但能否將前期在批量生產端所積累的優勢,發揮到未來定製化生產方面將成為一大考驗。

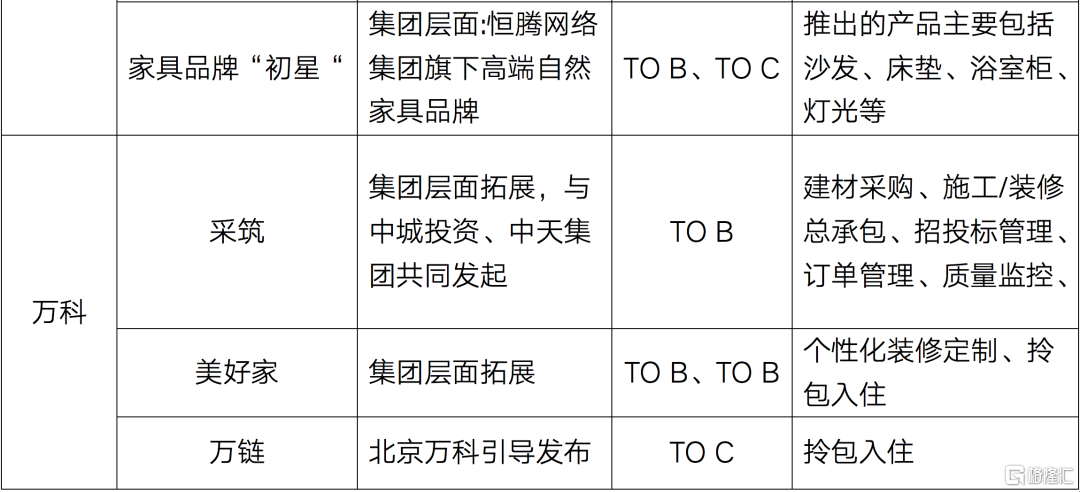

此外,恆大主要以平台整合為導向,以供應商平台的角色切入美居領域。萬科則通過嫁接各房企破局精裝,不僅做整合端的拎包入住,其體系下也有TOB的供應商平台。

表:物企引流模式下三大房企美居業務佈局特徵

從典型地產企業來看,物企在地產切入美居賽道的戰略道路上責任重大。因此,如何增加與客户、業主端的觸點以實現引流、盤活資源成為物企入局美居業務首要思考的問題,從而為新業務的拓展提供堅實有力的基礎。

由於美居業務中家裝對於專業度、技術難度、環節契合度等要求較高,行業發展一直處於不温不火的狀態,尚無一家絕對龍頭企業。房企、物企主要以整合資源的形式佈局,部分龍頭房企逐漸延伸至生產端,但多數企業切入美居市場深度不夠,整體來看,中小物企,主流打法仍然會以較輕模式運營。隨着行業對美居業務佈局的深入,未來或將出現家裝獨角獸,並打破傳統家裝困境。

More Content