本文來自格隆匯專欄:任澤平,作者:任澤平

人口是一切經濟社會活動的基礎,幾百年來,全球史詩般的人口大遷徙引發了區域興衰、產業更替和霸權更迭。人口帶來的居住需求更是房地產發展的基本需求,引發了各地區房地產市場的榮衰,美國東西海岸線城市羣的繁榮映襯出東北鐵鏽州的衰敗,中國三大城市羣崛起映襯出東北的沒落。是什麼驅動了人口大遷徙?近年人口遷移有何新動向?未來中國人口向何處?帶來哪些機會和挑戰?

人口遷移的國際規律:從低收入地區向高收入地區,從中小城市向大城市

1.1 人口遷移基本邏輯:人隨產業走、人往高處走

決定人口集聚的關鍵是該區域經濟規模及與本國其他地區的人均收入差距,即人隨產業走、人往高處走。我們在2016年借鑑提出經濟-人口分佈平衡法則作為人口遷移和集聚的分析框架。靜態看,較高人均收入地區人口淨遷入,直至該地經濟份額與人口份額的比值趨近於1;動態看,當區域經濟-人口比值在1附近,但經濟增長快於全國平均時,呈現經濟高增長和人口淨流入的基本平衡。總體看,工業發展需要集聚,工業化帶動城市化,人口從鄉村向城市集聚;服務業發展比工業更需要集聚,城市化中後期,人口向大城市和都市圈集聚。

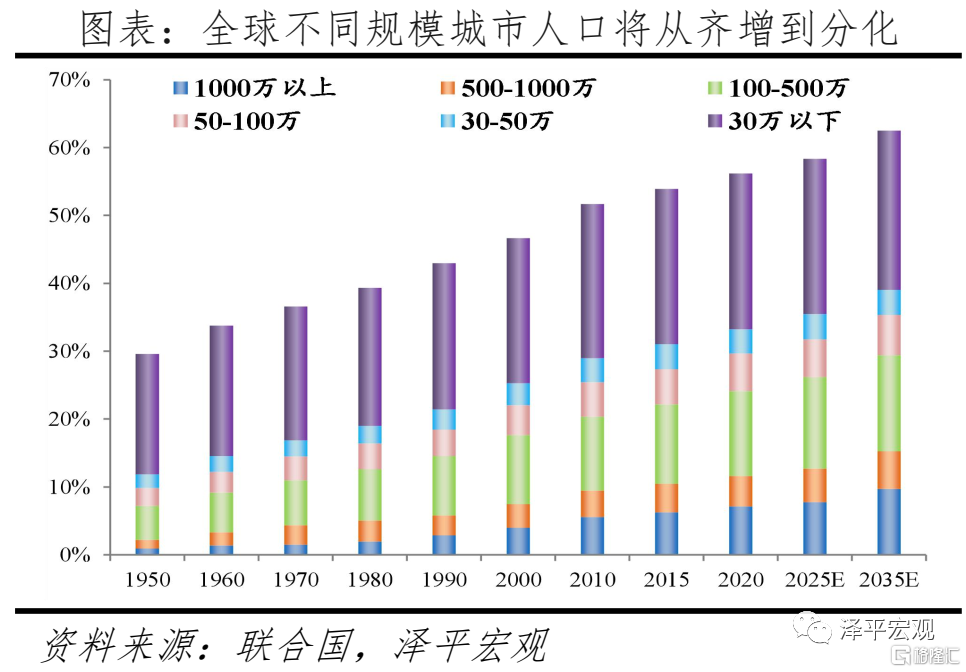

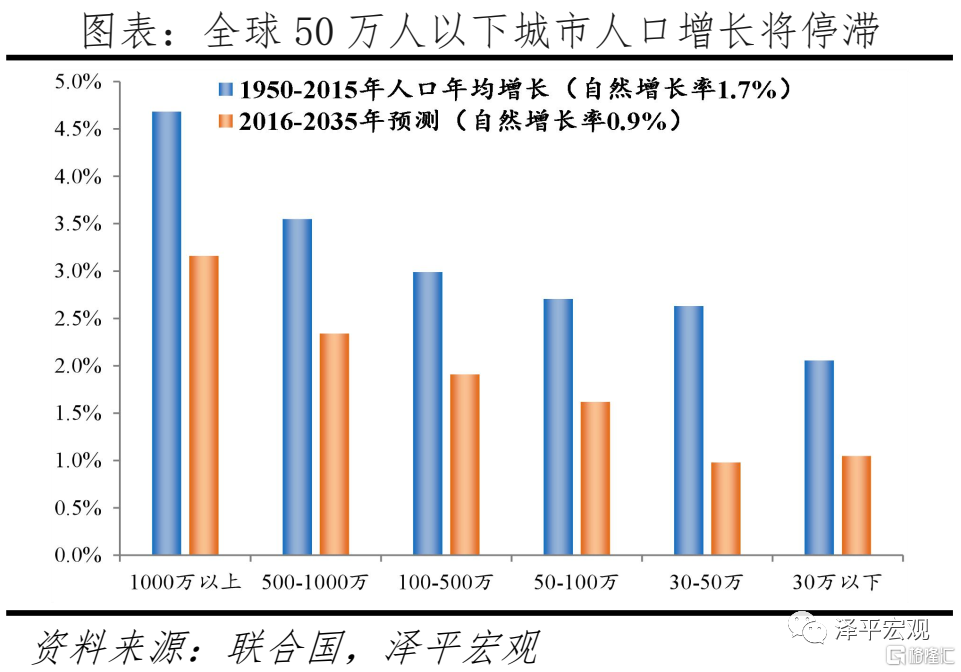

全球人口遷移呈現兩大特點:一是跨國層面,人口從中等、低收入國家向高收入國家遷移。1960-2020年,高收入經濟體人口淨流入規模累計1.4億,來自中高、中低、低收入經濟體的比例分別為26.4%、50.0%、27.1%。中高收入經濟體人口生活水平接近高收入經濟體,遷移動力不強;低收入經濟體人口遷移動力強,但難以承擔遷移成本;中低收入經濟體人口遷移動力強,且能承擔遷移成本。二是城鄉層面,人口從鄉村和中小城市向一二線大都市圈遷移。1950-2020年,全球城市化率從29.6%增至56.2%,該時期所有規模城市的人口占比均明顯上升,人口年均增速均明顯超1.7%的自然增長水平。其中,1000萬人以上城市人口占比從0.9%增至7.1%,30萬人以下小城市人口占比從17.8%升至22.9%,分別上升6.2、5.1個百分點。根據聯合國預測,2035年全球城市化率達62.5%,大城市和大都市圈人口繼續快速集聚,但50萬人以下城市人口年均增速將降至1%、略高於0.9%的自然增長水平。

1.2 美國人口遷移:從鐵鏽8州到西-南海岸,大都會區化

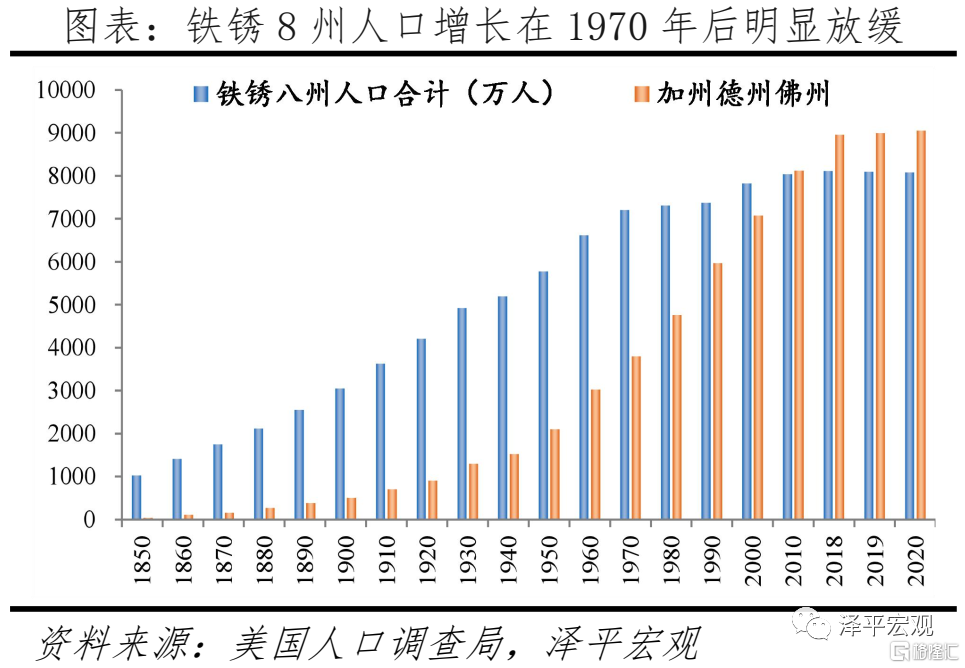

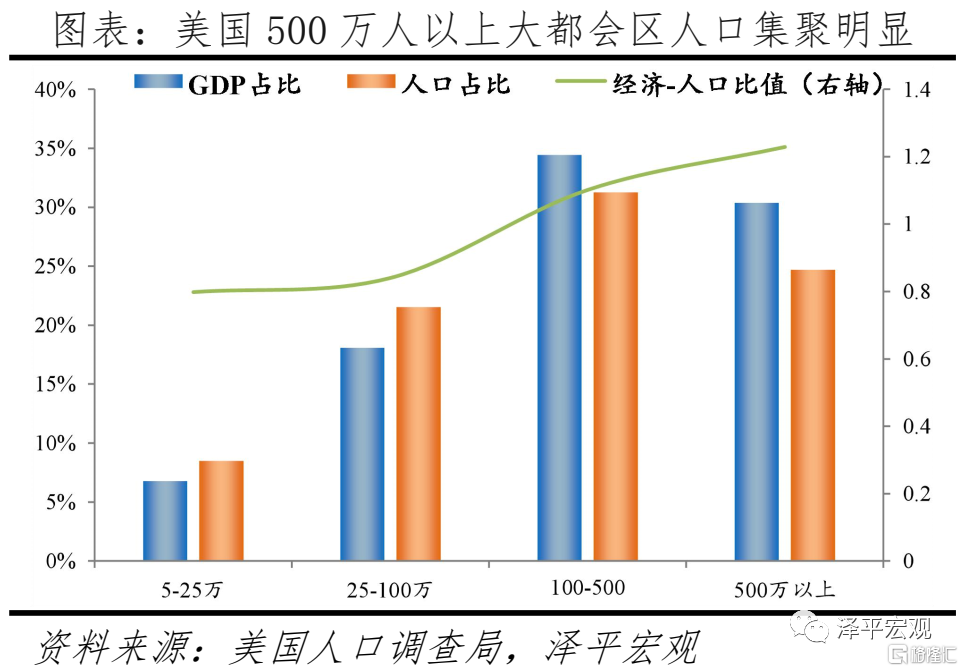

美國人口遷移呈現兩大特點:一是地區層面,從向傳統工業主導的五大湖區集聚,到向能源、現代製造和現代服務業主導的西、南海岸集聚。1850-1970年,美國鐵鏽8州人口從1023萬增至7203萬。1970年代開始,伴隨着西歐、日本以及中國崛起,美國傳統制造衰落,鐵鏽8州GDP佔比從1970年的35.6%降至2020年的24.8%。與經濟衰落對應的是,1970年以來鐵鏽8州人口增長大幅放緩,到2020年僅增加937萬至8140萬,佔比大幅降至25%。而以能源、先進製造和現代服務業為主的加州德州佛州逐漸成為人口集聚中心。1850-1970年,三州人口從40萬增至3794萬人,佔比從1.7%升至18.6%。1970-2020年,三州GDP份額從18.1%增至29.1%,人口快速增至9022萬,佔比升至27.3%。1970年和2020年,鐵鏽8州、加州德州佛州三州的經濟-人口比值基本在1附近。二是城鄉層面,在城市化中後期明顯向大都會區集聚。1970-2019年,美國500萬人以上都會區人口比重增加9.5個百分點,遠高於100-500萬、25-100萬、5-25萬人都會區的5.8、1.2、0.1個百分點。2019年美國5-25萬、25-100萬、100-500萬、500萬人以上都會區經濟-人口比值分別為0.8、0.8、1.1、1.2,大都會區依然對人口有較大吸引力。

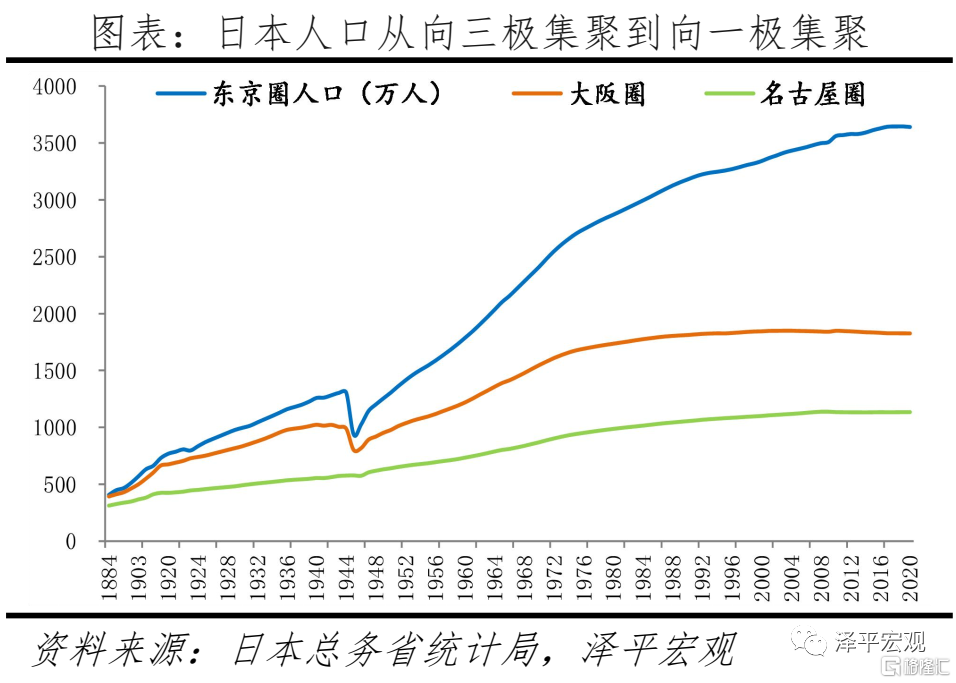

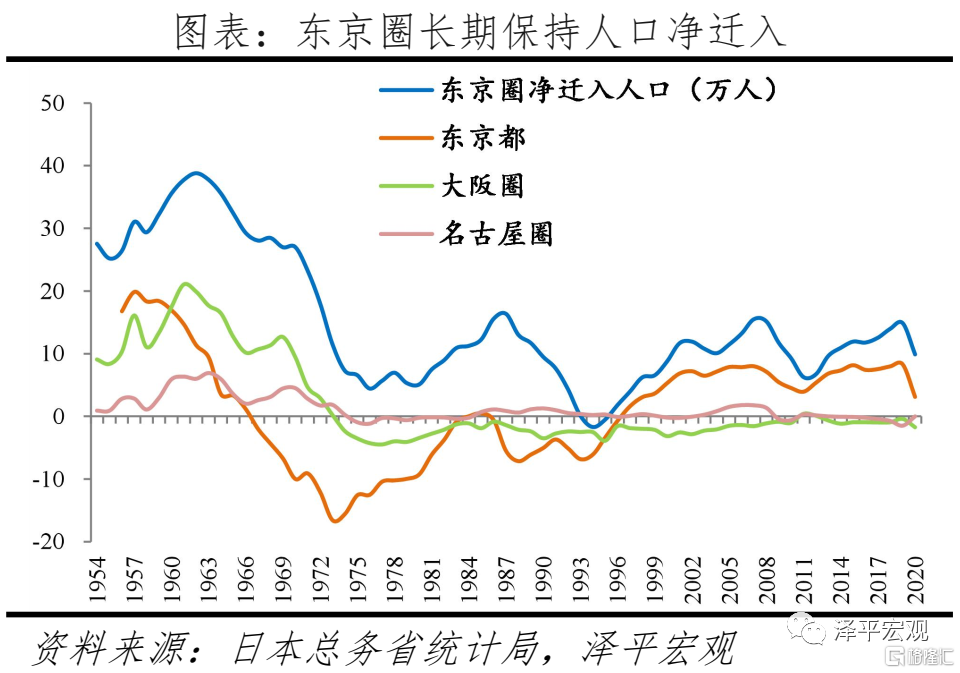

1.3 日本人口遷移:從向三極集聚向東京圈一極集聚

日本城市化進程中,人口隨產業持續向大都市圈集聚,但在1973年左右從向東京圈、大阪圈、名古屋圈“三極”集聚轉為向東京圈“一極”集聚。1)第一階段,1970年代日本經濟增速換擋前,三大都市圈收入水平高且經濟持續集聚,人口大規模流入。1955年東京圈、大阪圈、名古屋圈GDP佔比分別為23.8%、15.3%、8.6%,人口占比分別為17.3%、12.3%、7.7%,經濟-人口比值為1.38、1.24、1.12,1973年經濟-人口比值分別為1.22、1.13、1.12,變化不大。2)第二階段,東京圈收入較高且經濟繼續集聚、名古屋圈經濟份額略有上升、大阪圈衰落,1973年之後東京圈人口繼續保持淨遷入狀態,名古屋圈人口略遷入,大阪圈人口淨遷出。1974-2020年,東京圈、大阪圈、名古屋圈人口淨遷入量分別為425、-95、7.2萬人。2018年東京圈、大阪圈、名古屋圈經濟份額佔比分別較1970年變化4.4、-3.8、0.6個百分點,人口份額佔比變化5.6、-0.5、0.6個百分點,經濟-人口比值分別為1.17、0.9、1.15。

中國人口大遷移:從城市化到大都市圈化

分析人口數據需首先了解人口統計規定,很多謬誤產生的原因在於對統計規定不瞭解。中國人口數據統計調查主要有三種方式:一是人口普查,從1990年開始在尾數逢“0”年份進行,數據比較準確,但仍存在漏登,1949年以來共開展7次;二是1%人口抽樣調查(俗稱“小普查”),在尾數逢“5”年份進行,數據相對準確;三是其他年份的1‰人口變動情況抽樣調查,數據偏差相對較大。不同抽樣方式得到的數據不可混用比較,10年一次的人口普查是最準確的人口資料,所以我們以10年為間隔進行分析,即2000-2010年和2010-2020年。

2.1 地區:人口向南方、東部地區集聚

人口持續向南方、東部地區集聚,2010-2020年南方、北方年均常住人口增量分別為655.0萬、114.6萬人。分南北看,2000-2020年北方GDP佔比從41.8%快速降至35.2%,南北經濟總量差距從16個百分點迅速擴大至30個百分點,2014年開始,北方人均GDP低於南方。2020年人均GDP前10強城市,除北京外皆在南方(不含資源類城市)。與北方經濟衰落對應的是,人們用腳投票,奔向南方。2000-2010年南方、北方年均常住人口增量分別為506.2萬、395.8萬人,2010-2020年南方、北方年均常住人口增量分別為655.0萬、114.6萬人,南方年均增量多於北方,2000-2020年南方、北方人口占比分別由58.1%、41.9%變為59.4%、40.6%。分地區看,2000-2010年東部人口占比上升2.38個百分點,中部下降1.07個百分點,西部上升0.96個百分點,東北下降0.22個百分點;2010-2020年東部人口占比上升2.01個百分點,中部下降0.9個百分點,西部上升0.41個百分點,東北下降1.23個百分點,東部人口占比持續上升。

2.2 省級:粵浙人口再集聚與迴流黔川渝鄂並存

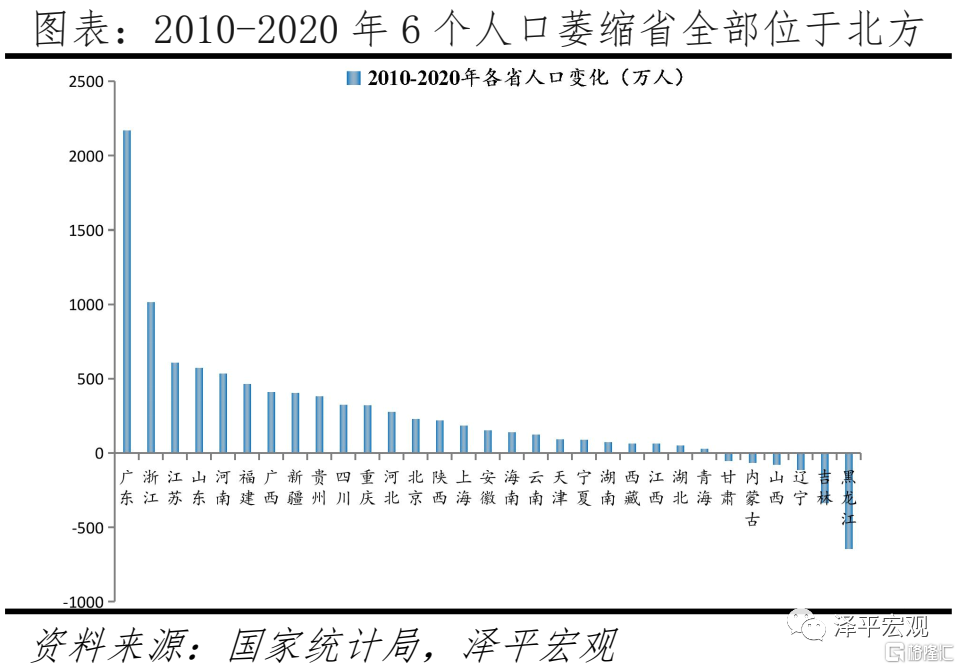

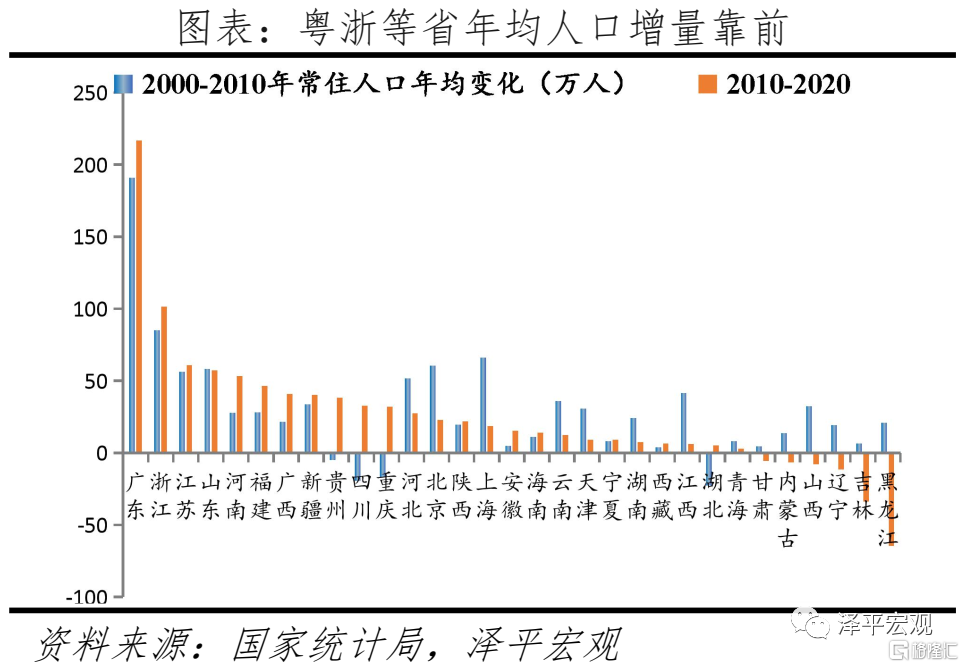

改革開放以來,中國的跨省人口遷移經歷了從“孔雀東南飛”到迴流中西部,再到近年粵浙人口再集聚和迴流黔川渝鄂並存三個階段。從各省份常住人口變化看,2000-2010年年均常住人口增量前五的省為廣東、浙江、上海、北京、山東,2010-2020年年均常住人口增量前五的省是廣東、浙江、江蘇、山東、河南,此時期甘肅、內蒙古、山西、遼寧、吉林、黑龍江等6省人口萎縮,全部位於北方。具體來看,2000-2010年粵、浙年均常住人口增量分別為191.0萬、85.0萬人,2010-2020年粵、浙分別為216.9萬、101.4萬人,江蘇兩個時期分別為56.2萬、60.9萬人;2000-2010年黔、川、渝、鄂等中西部省份年均常住人口增量由負增長轉為2010年後的正增長;東北三省由2000-2010年的年均正增長轉為2011-2020年的負增長,近年減幅擴大。

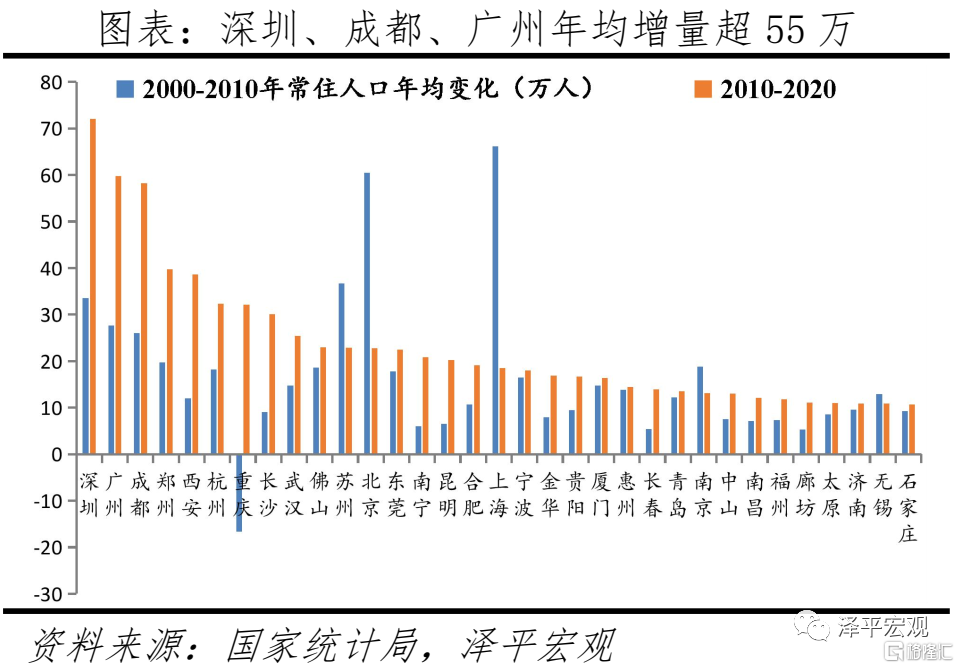

2.3 城市:人口持續向少數核心城市集聚,近10年深圳、成都、廣州年均常住人口增量超55萬

人口持續向少數核心城市集聚,近10年深圳、成都、廣州年均常住人口增量超55萬,鄭州、西安、杭州、重慶、長沙年均常住人口增量超30萬。2000-2010年、2010-2020年,全國地級及以上的單位中(10市數據缺失),年均常住人口增量為正的分別有236個、183個,佔比分別為72.17%、57.73%;兩個時期年均常住人口增量為負的城市數量分別為91、134個,佔比分別為27.8%、42.27%。具體來看,2000-2010年年均常住人口增量前五的城市為上海、北京、蘇州、深圳、天津。2010-2020年年均常住人口增量前五的城市為深圳、廣州、成都、鄭州、西安。其中深圳、成都、廣州以活躍的新經濟產業和較為寬鬆的人才政策吸引人口大規模流入,三城2010-2020年年均常住人口增量分別達72.0萬、59.7萬、58.2萬;鄭州、西安、杭州、重慶、長沙近10年年均常住人口增量分別為39.7萬、38.6萬、32.4萬、32.1萬、30.1萬人;這些城市均為所在都市圈的核心城市,近年城市發展較為快速、“搶人”力度較大。

從全域層面看,近10年一線城市人口年均增速為2.37%,人口持續流入但增速放緩;二線城市人口年均增速為1.91%,人口持續流入且增速小幅上升;三、四線城市人口年均增速為0.43%、-0.49%,人口持續流出。根據GDP、城鎮居民人均可支配收入、以及城市政治地位等,我們將地級及以上單位劃分為一、二、三、四線城市。總體來看,2000-2020年一線、二線城市人口占比分別由3.7%、19.31%增至5.88%、24.39%,三、四線城市則由30.87%、42.98%降至30.50%、37.06%。從趨勢看,2000-2010年、2010-2020年,全國人口平均增速分別為0.57%、0.53%,一線城市人口年均增速分別為3.42%、2.37%,一線城市人口保持集聚,但增速持續放緩;上述兩個時期,二線城市人口年均增速分別為1.53%、1.91%,人口持續流入且增速小幅上升。此外,上述兩個時期,三線城市人口年均增速分別為0.53%、0.43%,略低於全國平均增速;四線城市僅為0.16%、-0.49%,明顯低於全國平均水平,表明三、四線城市人口仍持續流出。

2.4 都市圈城市羣:人口持續向深莞惠、上海都市圈和珠三角、長三角城市羣集聚

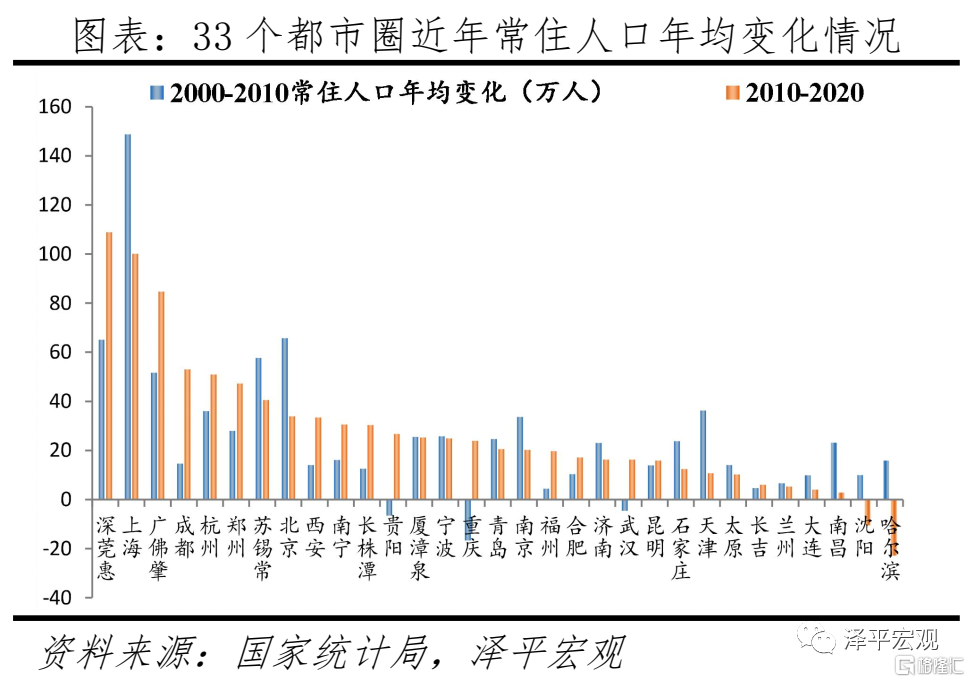

近10年深莞惠、上海、廣佛肇都市圈年均常住人口增量超80萬,成都、杭州、鄭州、蘇錫常都市圈年均常住人口增量超40萬,京滬都市圈人口向周邊疏解。2000-2020年,33個都市圈土地面積僅佔全國18.56%,其常住人口合計佔比由52.00%提升至58.35%、GDP合計佔比由63.24%提升至74.38%,人口、經濟進一步向都市圈集聚;除2010-2020年烏魯木齊、西寧都市圈數據缺失外,2000-2010年、2010-2020年常住人口年均增加的都市圈分別為28、29個。2000-2010年年均常住人口增量前五的都市圈分別是上海、北京、深莞惠、蘇錫常、廣佛肇,2010-2020年年均常住人口增量前五的都市圈分別為深莞惠、上海、廣佛肇、成都、杭州。具體看,深莞惠、上海、廣佛肇3個都市圈年均常住人口增量分別為108.9萬、100.0萬、84.7萬人,成都、杭州、鄭州、蘇錫常4個都市圈年均常住人口增量分別為53.1萬、50.9萬、47.2萬、40.6萬人。從都市圈內部看,近10年核心城市、周邊城市人口均流出的哈爾濱、瀋陽都市圈,年均常住人口增量分別為-22.9萬、-10.4萬人。其中,瀋陽都市圈近10年核心城市人口流入但都市圈整體流出,這反映出核心城市人口吸引力不足,周邊城市人口主要向都市圈外流出。此外,近年京滬大力控人,核心城市人口淨流出、周邊城市淨流入;其中上海都市圈近10年核心城市年均常住人口增量較2000-2010年下降48.7萬人。

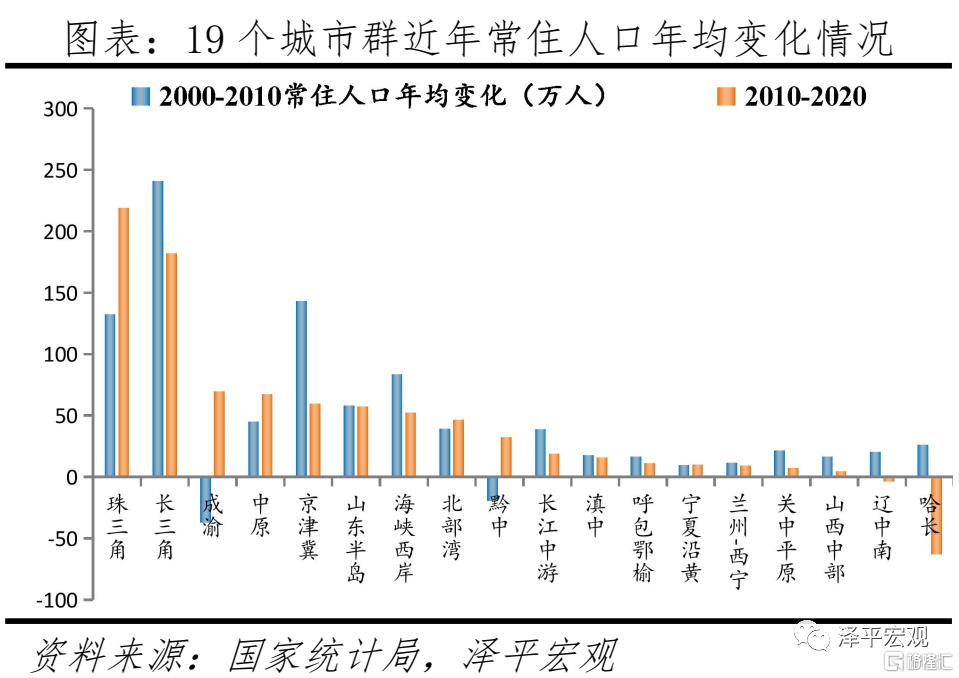

近10年珠三角、長三角城市羣年均常住人口增量超180萬人,成渝、中原城市羣年均常住人口增量超65萬人,但東北、西部等區域近年面臨產業結構單一,呈現人口流出趨勢。中國“十三五”規劃提出建設長三角、珠三角、京津冀、山東半島等19個城市羣。總體看,人口、經濟已高度集中於19個城市羣,近年愈發向核心城市羣集聚。2000-2020年,全國19個城市羣土地面積佔全國39.59%,其常住人口占比由83.37%提升至86.72%。除2010-2020年天山北坡城市羣數據缺失外,2000-2010年、2010-2020年常住人口年均增加值為正的城市羣分別為16、17個。近10年年均常住人口增量前五的城市羣分別是珠三角、長三角、成渝、中原、京津冀。具體看,全國經濟最活躍的珠三角、長三角城市羣土地面積僅佔全國2.92%,2000-2020年常住人口合計佔比由13.83%提升至18.05%;2000-2010年,珠三角、長三角城市羣年均常住人口增量分別為132.5萬、240.8萬人,2010-2020年珠三角、長三角城市羣年均常住人口增量分別為281.9萬、181.9萬人。上述兩個時期成渝城市羣年均常住人口增量由-37.34萬變化為69.5萬人。但近10年東北、西部等區域近年面臨產業結構單一、經濟轉型緩慢等問題,呈現人口流出趨勢,上述兩個時期,哈長城市羣年均常住人口增量分別為26.2萬、-63.2萬。

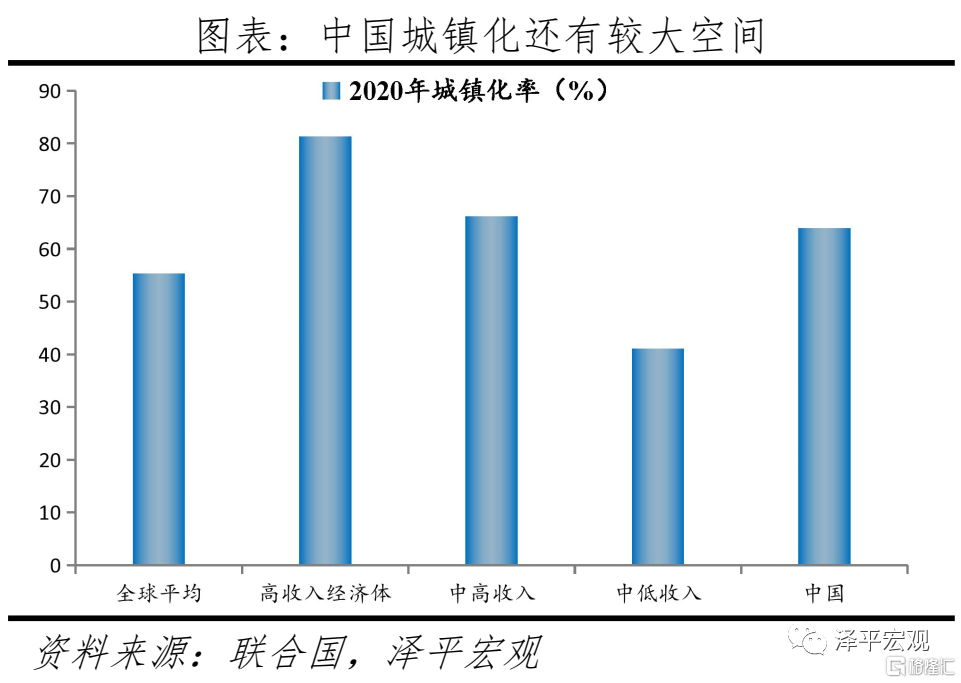

2.5 到2030年中國城鎮人口將新增約1.3億人

根據聯合國預測,到2030年中國城市化率將達約71%,對應城鎮人口為10.3億,比2020年增加約1.3億,其中約0.7億來自於鄉城遷移。從中國城市化歷程看,城鎮人口增長來自三個部分:自然增長、鄉城遷移和行政區劃變動。2011-2018年中國城鎮人口增量中來自自然增長、區劃變動、鄉城遷移的平均比例為18.3%、35.1%、46.7%。簡單按照過去趨勢推算,未來1.3億新增城鎮人口可能將有約50%、即約0.7億人左右來自鄉城遷移。

未來中國1.3億新增城鎮人口的約80%將分佈在19個城市羣,其中約60%將分佈在長三角、珠三角、京津冀、長江中游、成渝、中原、山東半島等七大城市羣。從2020年城市化水平看,珠三角城市羣城市化率最高、超85%,未來城市化空間較小,城鎮人口增加將主要依賴於區外人口遷入;長三角、京津冀、海峽西岸、呼包鄂榆、山西中部、寧夏沿黃等6個城市羣均在62%-75%之間;其他12個城市羣城市化率則在50%-62%之間。基於發展趨勢、城鎮化率變化、經濟-人口比值、近期人口淨流入以及區位等因素,在大致假設區外人口遷入分佈的情況下,2020-2030年長三角、珠三角、京津冀、長江中游、成渝、中原、山東半島等七大城市羣城鎮人口增量佔比有望達約60%。到2030年,19大城市羣常住人口合計佔比或將從2020年的86.72%上升至90%以上。

人口遷移對經濟社會影響重大

3.1 人口流入地區發展潛力更大,但存在人地錯配、“大城市病”等問題

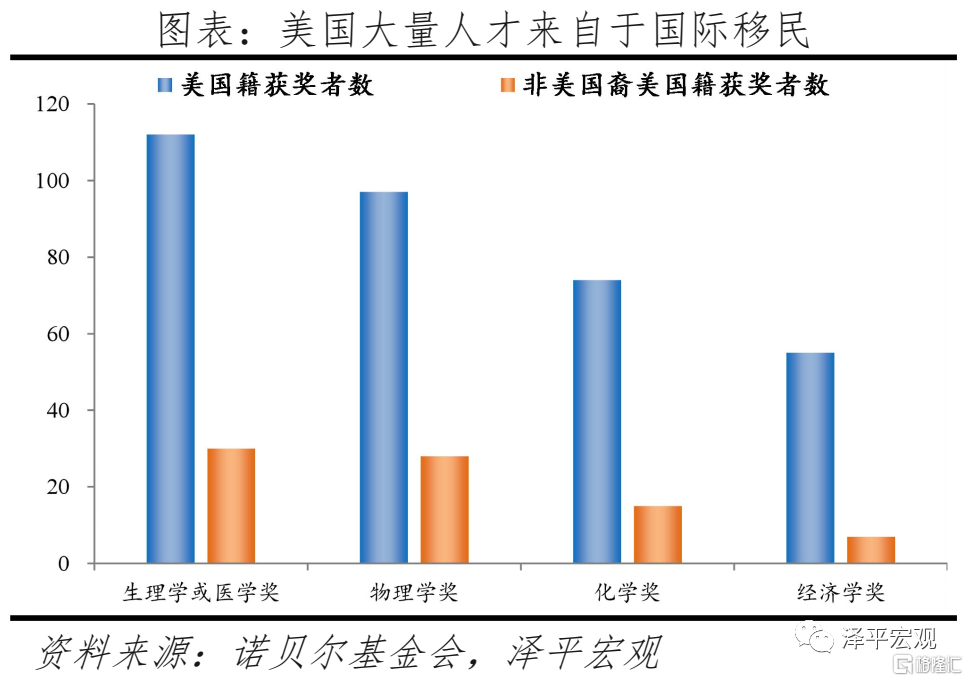

1)人口遷移既是經濟社會發展的結果,也是經濟社會發展的關鍵要素。一是人口流入增加年輕勞動力供給,緩解老齡化壓力。深圳40年前只是鮮為人知的小漁村,得益於友好的人才政策,深圳吸引大量人口流入成為全國最年輕的城市之一。1980-2020年深圳常住人口增加1722.7萬人,2000-2020年深圳65歲及以上人口占比從1.2%升至5.4%,但遠低於全國、北京、上海的13.5%、13.3%、16.3%。二是人口流入增加人才供給,促進創新發展。從國際看,美國開放的移民體系吸收了大量優秀人才。美國籍諾貝爾醫學獎、物理學獎和化學獎獲得者中,有25.8%為國際移民。從國內看,1979年深圳本地科教資源極少,但通過引進高素質人才和大量辦學,高學歷人才比例快速提升,從“製造工廠”邁向“硬件硅谷”、“創新之城”,新一代信息技術、生物醫藥、文化創意產業等戰略新興產業成為支柱。三是集聚效應增強城市競爭力,助推長三角、珠三角等地成為世界級城市羣與現代化產業中心。近年來長三角、珠三角等地進一步發揮其在各類人才、資本、創新資源集聚等方面的優勢,促進先進製造業集羣和現代服務業集羣融合發展,形成協同集聚的合理空間佈局。四是人口流入增加人口規模,擴大消費需求,並且消費增速與人口流入正相關。從社會消費品零售總額來看,2020年中國城市消費總額前十強的城市分別是上海、北京、重慶、廣州、深圳、成都、蘇州、南京、武漢和杭州,這些城市人口規模也絕大部分位列全國前15。

2)隨着城鎮化進程加快,人口從鄉村和中小城市向一二線大都市圈遷移,但在土地資源計劃配置、城鄉二元制度、中小城市戰略等因素影響下,建設用地在城鎮、鄉村之間配置不平衡,城鎮用地在地區、城市之間配置不平衡。中國城鄉二元户籍制度與土地制度排斥了市場對人口和土地的有效配置,導致進城不能落户、遷徙不能定居的農民工不願無償放棄鄉村宅基地,農民工羣體在城鎮和鄉村“雙重佔地”。2009-2016年人均城鎮建設用地僅增長5.8%,而人均鄉村建設用地增長21.5%。中國城鎮化戰略長期存在“控制大城市規模、積極發展中小城市”的傾向,與人口遷移趨勢背離。分地區看,2009-2016年東部城鎮建設用地增量比例低於城鎮人口增量比例12.9個百分點;而中部、東北、西部分別高1.7、4.4、6.8個百分點。分規模城市看,2006-2018年1000萬人以上城市城區人口增長46.8%,建設用地僅增長41.7%;20萬人以下城市人口增長2.1%,建設用地增長22.9%。

3)另外,在中國城市化快速推進過程中,不重視人口集聚規律所造成的城市規劃不足,導致“大城市病”。以北京為例,當前北京面臨中心區擁擠、交通擁堵、環境污染、教育醫療資源緊張等“大城市病”,近年“拆違打牆”致居民生活不便。主要原因在於:一是長期低估人口增長並以此制訂城市規劃,導致用地規模、公共服務設施等規劃不足。北京曾在1958年、1993年、2005年相繼提出1000萬、1500萬、1800萬的階段人口規模控制上限,但分別在1986、2005年和2010年被打破。二是空間規劃佈局不足。北京是單中心城市結構,以多層次的環形放射、軸線對稱的道路系統為框架,導致功能和人口一極集中,職住分離嚴重。三是交通建設明顯滯後,教育、醫療、零售網點等公共服務資源不足、且分佈不平衡。

3.2 人口流出地區老齡化加重,經濟社會發展壓力明顯

人口流出加重老齡化,加重養老負擔,嚴重拖累財政、制約經濟活力;2019年遼寧、吉林、黑龍江養老金撫養比分別為1.48、1.35、1.28,遠低於全國的2.53。儘管老齡化是整體趨勢,但是人口流出地區會更嚴重。人口遷移擴大各地養老保險可持續性的不均衡程度,在充實流入地的養老金賬户的同時,也加重了人口流出地的平衡壓力。東北户籍人口、常住人口分別在2010、2015年陷入負增長,2011年以來小學生數大幅負增長。2000-2020年東北65歲及以上人口占比由6.6%上升到16.4%,遼寧、吉林、黑龍江分別由7.9%、6.0%、5.6%升至17.4%、15.6%、15.6%,而同期全國從7.0%升至13.5%。2019年遼寧、吉林、黑龍江養老金撫養比(在職人數/退休人數)分別為1.48、1.35、1.28,遠低於全國的2.53,意味着全國大概每2.5個在職人員供養1個退休人員,而東北大概每1.5個在職人員供養1個退休人員,負擔較重。黑龍江、遼寧、吉林的城鎮職工基本養老保險基金分別於2013、2015、2015年開始入不敷出,2016年黑龍江的累計結餘轉負;2019年吉林、黑龍江、遼寧財政收入增幅居全國倒數,其中吉林、黑龍江負增長,而同年遼寧、黑龍江、吉林財政社會保障和就業支出佔比分別為27.5%、21.9%、16.7%,明顯高於全國的12.3%、江蘇的11.2%、浙江的10.6%。

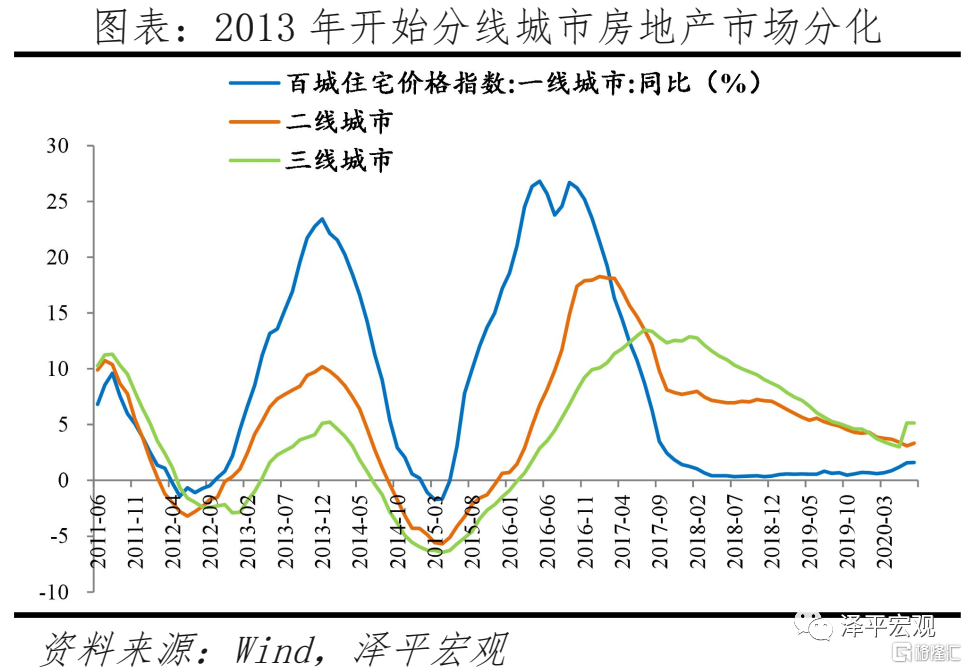

3.3 人口向大都市圈大城市羣集中,房地產市場將更加分化

人口集聚分化促使房地產市場不斷分化,在少子老齡化背景下,房地產市場將更加分化,未來經濟基本面好、人口流入的大都市圈大城市羣房地產市場更有潛力。中國少子老齡化問題日趨嚴峻,2020年中國總和生育率為1.3,全面二孩政策不及預期,生育堆積效應已消退,繼2018年出生人口下降200萬後,2019年出生人口再下降58萬至1465萬,2020年下降265萬至1200萬。按此趨勢,中國人口總量將在“十四五”時期陷入負增長,未來越來越多的地區面臨人口收縮。從需求端看,20-59歲的主力置業人羣2013年見頂,住宅新開工面積2011、2013年達超過14億平的雙峯,未來住房需求將平穩回落。從政策端看,在“房住不炒”、“穩地價、穩房價、穩預期”、“不將房地產作為短期刺激經濟的手段”的政策指引下,房地產市場銷售迴歸居民自住需求。房地產長期看人口,到2030年1.3億新增城鎮人口的約80%將分佈在19個城市羣,約60%將分佈在長三角、珠三角、京津冀、長江中游、成渝、中原、山東半島等七大城市羣;從城市和都市圈來看,2030年中國有望形成10個以上(北京、上海、天津、廣州、深圳、重慶、武漢、成都、南京、東莞等)1000萬級城市和12個以上(上海、北京、廣佛肇、深莞惠、鄭州、成都、杭州、蘇錫常、青島、重慶、武漢、南京等)2000萬級大都市圈。

政策建議:充分尊重人口和產業向優勢區域集聚和城市發展的客觀規律

一是充分尊重人口和產業向優勢區域集聚和城市發展的客觀規律,立足各地比較優勢順勢而為。推進區域協調發展的目標是促進人民生活水平大體相當,決不能是追求各地區經濟總量均衡,也不可能要求各地區在經濟發展上達到同一水平。習總書記2019年12月在《求是》發表文章《推動形成優勢互補高質量發展的區域經濟佈局》指出,要尊重人口和產業向優勢地區集聚的客觀規律,增強中心城市和城市羣等經濟發展優勢區域的經濟和人口承載能力,增強其他地區在保障糧食安全、生態安全、邊疆安全等方面的功能,形成優勢互補、高質量發展的區域經濟佈局。近年中國城鎮發展戰略逐漸調整為“以中心城市為引領,以城市羣為主體形態,以都市圈建設為突破口,對中小城市分類施策”,但任重道遠,共識還未形成。

二是優化城市羣內部空間結構,推動完善產業結構和公共服務、交通設施等佈局。一方面優化產業結構佈局,合理規劃和引導緊湊連續的多中心城市產業佈局,加快現有園區轉型,因地制宜,完善城市功能。另一方面要優化公共服務、交通設施等佈局,加快規劃調整,推進公共服務均等化,按照常住人口總量和結構,分區分級佈局公共服務。進一步發展城市軌道交通,大力提高城市軌道交通路網密度,推進軌道交通系統制式多元化發展,改善出行效率。未來的城市規劃要尊重人口流動規律,規劃編制應以人為本,完善市民參與機制,充分了解市民對城市發展的期待和需求。

三是推進以常住人口增量為核心改革“人地掛鈎”,允許跨區域用地指標買賣。目前的“人地掛鈎”是指農業轉移人口落户數量與城鎮建設用地供應量掛鈎,並不能解決熱點城市人口流入與住房供應緊張之間的矛盾。一方面應堅持都市圈城市羣戰略,加快推進農業轉移人口市民化,建立健全宅基自願有償退出機制,推行新增常住人口與土地供應掛鈎。允許跨區域用地指標買賣,如東北和西部地區售賣用地指標,可以有效解決目前東北、西部地區用地指標大量浪費的問題,同時解決長三角、珠三角等人口流入地區建設用地指標緊張的問題。

More Content