近期半导体的短期景气度(周期)逻辑在不断加强,去年始于疫情和下游需求(如汽车)爆发导致的供需错配。

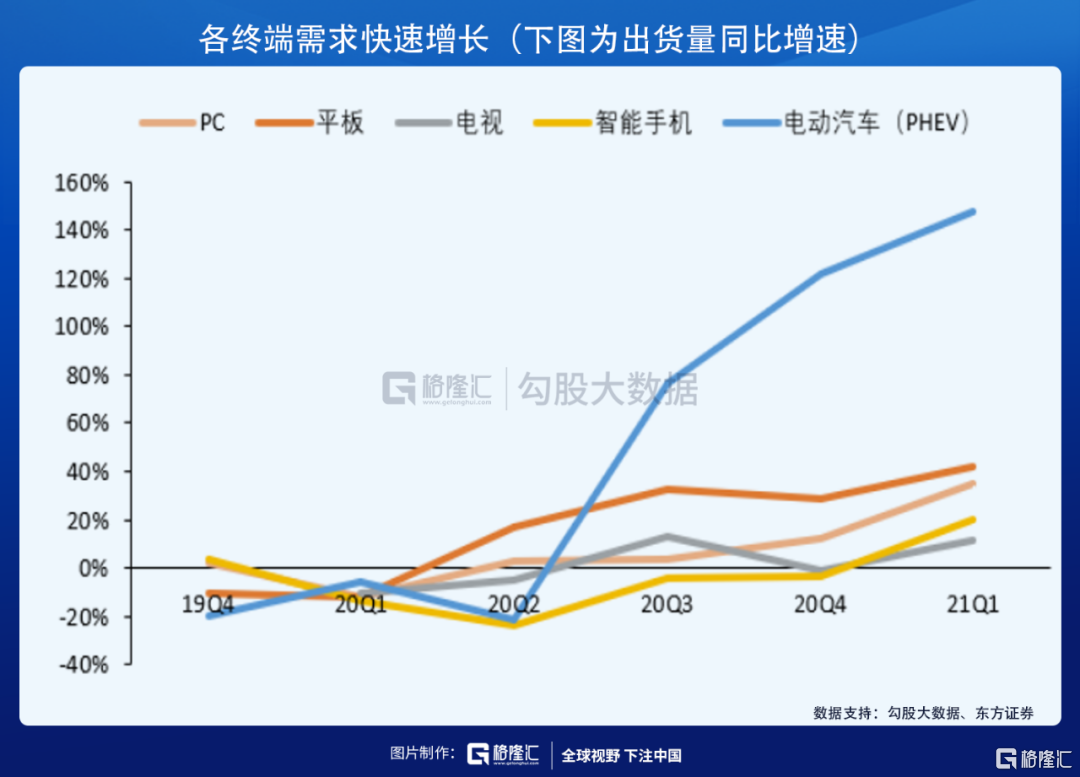

自去年下半年开始,由于疫情带来远程办公、远程教育的需求快速增长,这就带来消费电子(包括手机、电视、电脑等)等出货量大幅上升,同时新能源车也进入了爆发期,据统计,2021年Q1新能源车的销量同比增加150%。

另外,在供给端,去年和今年又有不同的意外事件,导致市场缺芯更加严重,比如:

加上近期东南亚疫情再次爆发,封测重镇马来西亚和晶圆大厂所在的台湾地区,对于晶圆厂的产出都或多或少产生了影响,短期内缺芯非常严重。

中游晶圆厂资本开支大增,利好设备公司

虽然目前几乎所有的晶圆代工和IDM公司的产能都已经打满,但依然无法满足去年以来大幅增加的下游需求。因此,在这种情况下,各大晶圆厂纷纷加大资本开支,进入大规模的扩产阶段。

一般来说,正常情况下半导体晶圆厂扩产周期在1-2年,这也意味着当前缺芯的状况至少将维持到2022年才会出现明显的缓解。

在当前这个阶段,由于晶圆厂的资本开支大幅增加,这时候上游设备会对此最为敏感。由于设备制造和运输安装的周期接近1年,所以自2020年下半年开始,中游的晶圆厂会提前下订单,从而使得上游设备厂商在2021年的业绩会有比较显著的增长。

国产设备经过多年的积累,近几年也通过跟中游制造厂商的磨合,技术上有了进步和积累,能力边界大幅提升,开始逐渐把产品往深度和广度来拓展,客户的渗透率也在大幅提升。

2021年对于产业链上游设备都会是明显的投资机会。

国产化加速,国产替代成为核心逻辑

自中美摩擦开始,半导体上游材料和设备开始出现国产替代的机会,疫情开始并加剧后,国产替代的逻辑得到加强。今年半导体国产化进入核心阶段,预计下半年和未来几年呈现出加速的趋势。

从国内几个中游龙头的国产化率来看,如长江储存、合肥长鑫的国产化率为10%左右,是偏低的;而中芯和华虹在过去两年中大幅提升国产化率,尤其是2021年新增的产能中提升幅度非常明显,比去年有数倍的提升。

这几家企业在未来两年内都有明显的扩产计划,这些具有国资背景的晶圆厂资本开支在持续加速,cagr有30%的增长;同时,国产化的力度和趋势都在往上走,并且这种趋势是不可逆的。

再来看看国产化率的空间:

中芯国际19-20年,国产化比例5%,今年10%,明年超过20%,这个是非常快的;

长江存储,国产化比例还不到10%,今年梳理下来看,超过20%,未来的数字还会继续提升;

长鑫的国产化比例不到2%,今年到了4-5%,明年在大背景下,超过10%。

这是一个非常大的提升。资本开支有30%的增长,国产化比例提升,整个国资背景对国产设备订单的空间,有一个非常快速的增长。

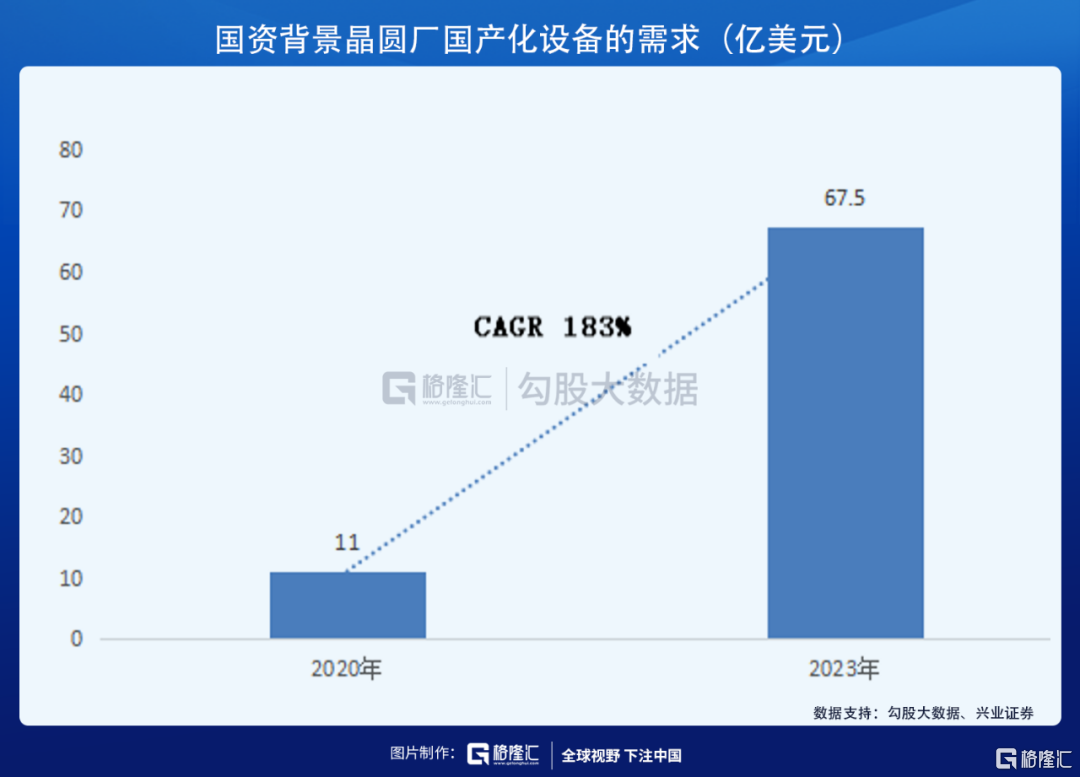

2020年,上述说的几家中游制造公司对国产设备的需求空间在10-12亿美元左右,2023年将达到65-70亿美元,年复合增长率为183%。

国内设备公司还处于起步阶段,国产设备市场有比较大的成长空间,基本上实现了从无到有的过程,从国家科技专项研发开始,到这几年才开始有国产的设备进入产线,对市场的供应才刚刚起步,最困难的阶段已经过去了,现在是到放量的阶段了。

核心投资标的

从机构的报告中,梳理出几个该行业的核心投资标的,其中关键的一点选择逻辑是,这些公司在设备商都能匹配28nm制程,并不断向更先进的制程迈进。

1、北方华创002371.SZ

北方华创产品主要有刻蚀机、PVD、清洗机、氧化设备,有三个应用领域,包括主要的应用领域是IC、传统的LED半导体照明、面板的配套设备等,主要客户有中芯国际、长江储存、长电科技、三安光电、华灿光电、京东方等。北方华创的产品覆盖最为完整,近两年和未来的向上的市场空间是最大的。

另外,电子元器件也处于持续增长的状态。还有一些泛半导体、封装、LED都有不同程度的增长,公司2-3年的订单和业绩会持续加速,当前时间节点,下游加速+行业板块的催化效应,确定性强。

2、中微公司688012.SH

中微的产品主要是刻蚀机,包括CCP和ICP,部分产品突破至3nm的制程。其中,CCP领域进入时间较早。目前已经突破至5nm的制程,并且已经成功取得5纳米及以下逻辑电路产线的重复订单;ICP设备于20年初在10家客户的生产线上进行验证并逐步取得客户重复订单,未来将逐步研发以满足5纳米以下的逻辑芯片、1X纳米的DRAM芯片和128层以上的3DNAND芯片等产品的ICP刻蚀需求,并进行高产出的ICP刻蚀设备的研发。

另外,公司通过定增投入三大潜力市场:

(1)中微未来营收及获利成长的动能是从CCP介质刻蚀转到层次较高有30-50%溢价及高毛利率的ICP硅/金属刻蚀;

(2)从逻辑转到刻蚀设备占资本开支比较高及要求高深宽比的存储器刻蚀,及转到较高单价/毛利率的关键层刻蚀设备;

(3)未来数年将持续扩大其新设备研发如Mini/MicroLED外延片MOCVD,化学薄膜沉积,光学检测,化学机械抛光,清洗等等。

3、芯源微688037.SH

芯源微的产品包括光刻工序涂胶显影设备和单片式湿法设备(清洗机、湿法刻蚀机、去胶机),主要客户为台积电、上海华力、中芯国际、上海积塔、华天科技、长电科技等。

作为涂胶显影唯一本土厂商,公司产品在下游晶圆产线工艺验证陆续通过,2021年I-line、KrF、ArFi等进入小批量采购或中试阶段,2H21-2022有望突破28nm制程实现市场全覆盖。

后道封测:公司作为台积电及华天科技等先进封测主力供应商,封测领域涂胶显影和湿法设备在大陆市场占比超过50%。

4、至纯科技603690.SH

作为国内龙头,公司的清洗机已覆盖0.35um到28nm线宽的制程工艺,相比于刻蚀机、光刻机和CVD设备,技术门槛较低的清洗机有望率先实现未来3-5年的全面国产化。中国大陆地区每年的湿法清洗设备空间在15-20亿美元,目前除长江存储之外的各家晶圆厂,清洗机的国产化率均在10%以内,有望率先实现全面国产化。

公司S300单片湿法设备的订单超过10台(超3亿元),预计2021年新接清洗机订单金额将会继续快速增长,至纯与盛美将会共同占据国内清洗设备高端市场的双龙头地位。

More Content