本文来自:平安研究,作者:王德安 徐勇 李鹞

摘要

电动智能化带动汽车半导体需求提升。汽车从最初的机械产品逐渐转变为电子产品,自动驾驶对车辆的感知精度、控制精度和响应速度提出了更高的要求,这就需要更多的传感器(激光雷达、摄像头、毫米波雷达等)、更强大的处理器(自动驾驶主控芯片)、更精确的执行机构(线控系统);智能座舱满足了人机交互的需求,需要底层强有力的软硬件支持(主控芯片、操作系统、中间件等);三电系统控制要求较高,新增了功率控制器件IGBT。

自动驾驶主控芯片:英伟达暂时领先,自主企业崭露头角。在智能化快速发展之前,没有专门的自动驾驶芯片,相关的功能由ABS、ESP的ECU负责,或者由整车VCU进行决策。目前第三方自动驾驶芯片主要以英伟达、mobileye为主,国内华为和地平线已崭露头角。

智能座舱主控芯片:高通领先,新老玩家共存。高通是目前智能座舱芯片的主力军,已与主要的整车厂建立了合作,同时与博世、大陆、电装等tier1厂商成为合作伙伴。除高通外,华为和英伟达在过去几年快速崛起。

功率半导体IGBT:电动车的掌上明珠,跟随行业快速增长。功率半导体主要用于控制电路中电流的开闭、流向和大小,对新能源汽车尤为重要。目前英飞凌在IGBT芯片和模组的市占率最高,国内企业也具有一定的机遇。MCU:汽车配置更丰富,MCU需求量更大,但难度可能降低。汽车电子控制器ECU是汽车各功能得以实现的重要控制器件。未来汽车配置更加丰富,会增加对MCU的需求,MCU将聚焦执行相关的控制,壁垒有所降低。传感器:车辆状态传感器有替换和减少,环境感知类传感器将爆发。汽车传感器可分为车辆状态传感器和环境感知类传感器,环境感知类传感器是自动驾驶新增的传感器,具有较大的增长空间。

车企加大汽车半导体的投入。特斯拉:芯片从采购到自研,感知器件或尝试激光雷达;比亚迪:自研自制MCU和IGBT;大众汽车:力求掌握芯片技术和专利。理想汽车、长城汽车等主机厂也加大了自研的力度,如理想汽车通过与地平线合作,深入自动驾驶的研发,长城汽车设立子公司进行市场化竞争。

投资建议:汽车已逐渐成为电子和电气化产品,汽车电子的占比将快速的提高,产业链存在极大的机遇。在产业链方面,国内优秀的自主品牌已逐渐登上历史舞台,国产替代将加速到来。整车方面,推荐具有较强技术研发实力的企业。

风险提示:1)汽车电动化和智能化进度不及预期;2)国内自主企业技术落地进度不及预期;3)整车厂技术进度不及预期。

汽车从最初的机械产品逐渐转变为电子产品,自动驾驶对车辆的感知精度、控制精度和响应速度提出了更高的要求,这就需要更多的传感器(激光雷达、摄像头、毫米波雷达等)、更强大的处理器(自动驾驶主控芯片)、更精确的执行机构(线控系统);智能座舱满足了人机交互的需求,需要底层强有力的软硬件支持(主控芯片、操作系统、中间件等);三电系统控制要求较高,新增了功率控制器件IGBT。

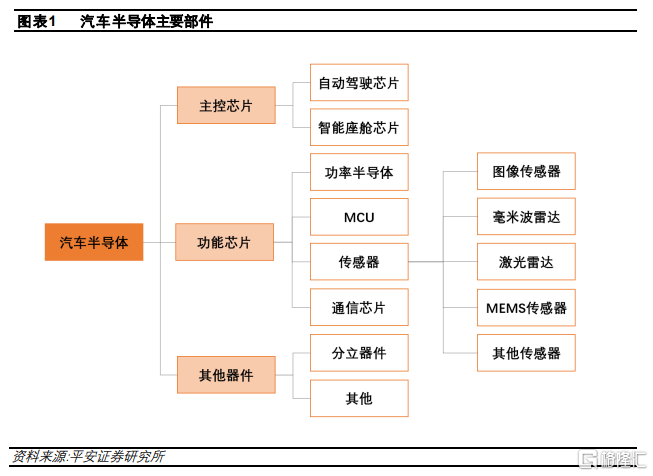

从更长期看,汽车成为移动储能设备和数字空间,具有更大的想象空间。为了实现这些功能,汽车的电子部件逐步增多。因此,本篇报告着力梳理汽车行业新的变化对汽车半导体的影响,本篇报告只研究主要的硬件,包括主控芯片、功率芯片、MCU和传感器,其他如通信芯片和分立器件等不在本篇报告的研究范围。

01

主控芯片是智能化的核心

自动驾驶芯片和智能座舱芯片是汽车智能化最核心的芯片,需具备强大的算力和低功耗,以满足大量数据的计算的同时,降低功耗以实现电动车较好的续航里程。外资巨头如高通、英伟达正占据巨大的份额,而国内优秀的企业也在快速成长,如华为、地平线等。

1.1自动驾驶主控芯片:英伟达领跑,地平线追赶

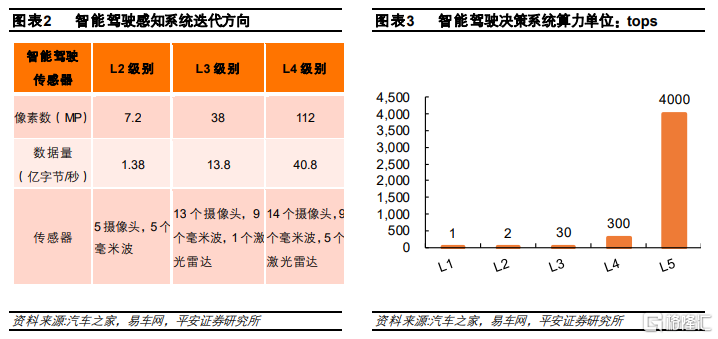

随着自动驾驶级别的提升,传感器的数量、种类和性能均有大幅提升,尤其是L4和L5,对芯片的算力和功耗的要求极高,如L4级自动驾驶的算力要求约为300TOPS,而L5则需要4000TOPS左右。

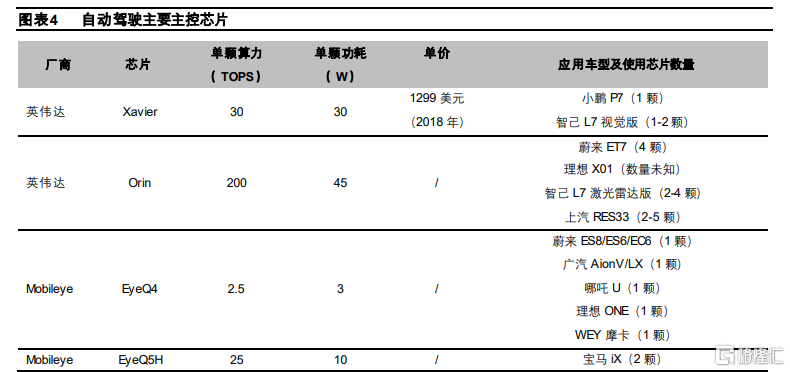

在智能化快速发展之前,没有专门的自动驾驶芯片,相关的功能由ABS、ESP的ECU负责,或者由整车VCU进行决策。目前第三方自动驾驶芯片主要以英伟达、mobileye为主,国内华为和地平线已崭露头角。

在芯片种类方面,主要包括通用芯片(如CPU、DSP和GPU等)和专用芯片(如FPGA和ASIC等)。其中,通用芯片可进行多项不同类型的计算,适用于不同的算法或需要持续改进的自动驾驶算法,因此在目前阶段应用较为广泛;而GPU与CPU相比,具有更多的计算单元,更加适合于做简单的重复计算,因此做图像处理时更具有优势。专用芯片中,FPGA属于半定制化芯片,在逻辑计算中更具有优势,同时具有低功耗的特点。

未来的趋势有以下几点:1)中短期看,GPU+FPGA的方案更具有优势,长期看,如果自动驾驶算法已经比较固化,ASIC芯片将具有更大的应用;2)算法和芯片的高度融合与匹配:针对主机厂特定的算法,选取最优的芯片种类;3)低功耗、高算力、高效率。

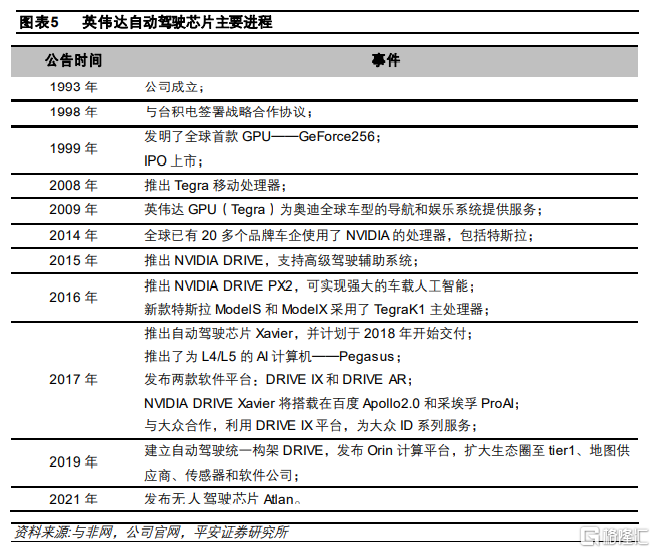

英伟达是汽车自动驾驶芯片领域的龙头,也是全球GPU龙头公司,英伟达从2009年与奥迪合作开始,在汽车智能座舱和自动驾驶领域具有强大的实力。

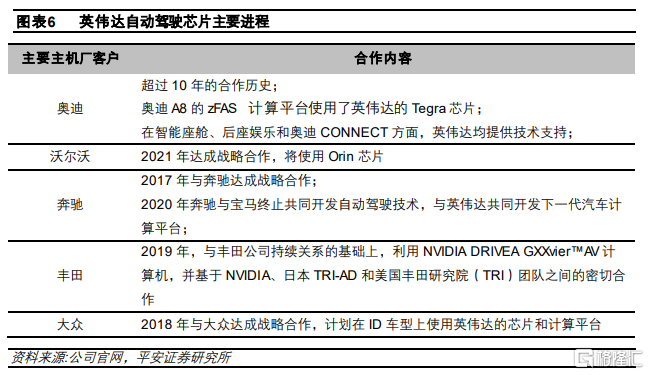

英伟达与全球主要OEM具有合作,其中合作最为深入的包括大众、奥迪、丰田、沃尔沃和奔驰等。其中2018年奥迪A8是全球首台投产的L3自主驾驶汽车,采用了英伟达的技术。

英伟达Orin芯片计划搭载在蔚来ET7、智己L7激光雷达版和理想X01车型,目标上市时间为2022年。此外,沃尔沃和奔驰也与英伟达合作,将使用Orin芯片。Orin芯片是针对L3及以上的自动驾驶的,相比于目前已广泛使用的针对L2的Xavier,算力从30TOPS提升至200TOPS,而功耗仅从30W左右提高至45W左右,达到了汽车安全最高等级ISO26262ASIL-D标准。

此外,英伟达近期发布了无人驾驶芯片DRIVEATLAN,目标为L4和L5自动驾驶,具有1000TOPS的算力,预计最快将于2023年开始向客户提供样品,有望于2024年或2025年在量产车辆上应用。Atlan芯片可与Xavier和Orin实现软件兼容,整车厂可基于现有的芯片进行快速升级,如可以用一个Atlan芯片组替代4个Orin芯片。

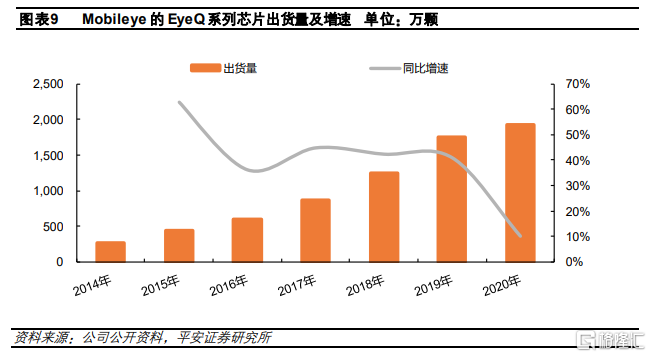

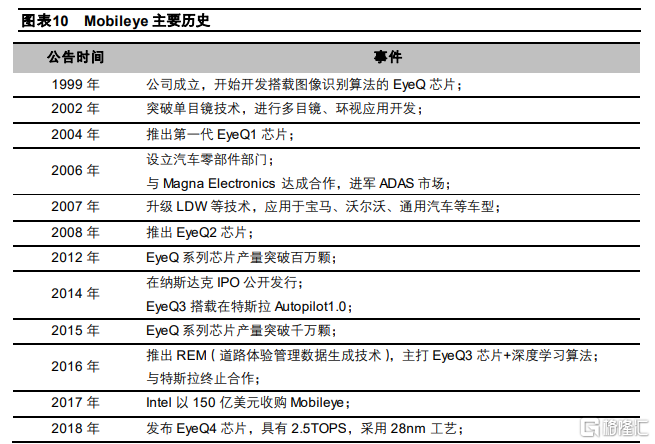

Mobileye是基于图像算法的自动驾驶技术方案的企业,据“人工智能商机”的数据,截至2021年5月9日,Mobileye的EyeQ芯片搭载全球超过6000万辆车辆中,被超过25家主机厂、超过300个车型使用。

Mobileye成立至今仅22年,2014年IPO上市时,市值53亿美元,创以色列公司在美国IPO最高纪录。在2017年被Intel以150亿美元收购,创下以色列历史上最高价。2013年-2017年是公司的快速发展期,2017年之后随着竞争对手的崛起,Mobileye的受到了较大的冲击。

Mobileye的eyeQ5是基于图像处理的最近一代芯片,将首先应用在宝马iNEXT车型上,此外也将应用于极氪001上。此前,宝马与英特尔和mobileye已成立战略联盟。EyeQ5是Mobileye第五代产品,算力是EyeQ4的10倍。

Mobileye过去一直是提供的软硬一体化解决方案,即将芯片和算法打包在一起,车企无法进行更改和重新编写算法,优化的算法只能在下一代产品中出现,如果需要更新算法进行OTA,则会向整车厂收费。这一模式使很多整车厂逐渐放弃与其的合作,因为未来的模式是主机厂希望将芯片和算法解耦,可以在芯片进行算法的开发,在建立了自己的软件团队后,进行日常的OTA升级,因此对芯片供应商的需求是提供硬件和可调用的算法库。从EyeQ5开始,Mobileye提供了开放的合作方式,即采用“芯片+算法”和“芯片only”两种模式。

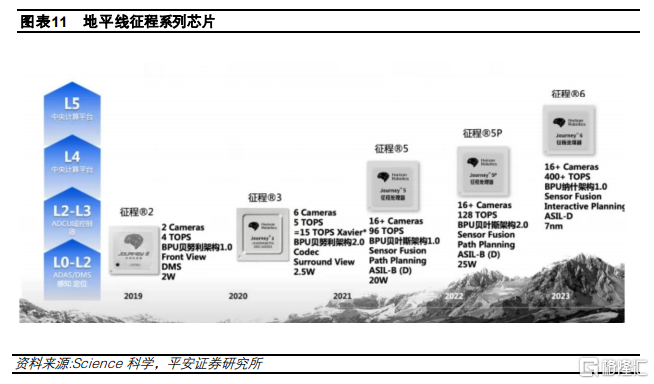

地平线的芯片征程2的算力4TOPS,功耗2W,已在长安Uni-T和奇瑞蚂蚁等应用,也即将在岚图上搭载。此外,公司计划于2022年和2023年分别推出征程5和征程6芯片,单颗芯片的算力将达到128TOPS和400+TOPS。

地平线作为国内领先的自动驾驶芯片企业,具有独特的优势:1)核心团队具有多年机器学习的算法研发经验,在此基础之上进行芯片开发,具有更好的适配效果和更高的效率;2)提前布局AI芯片,具有先发优势,已在国内多个车型中量产搭载;3)专注核心主业;4)与外资芯片商相比,地平线在服务和成本上均具有优势。

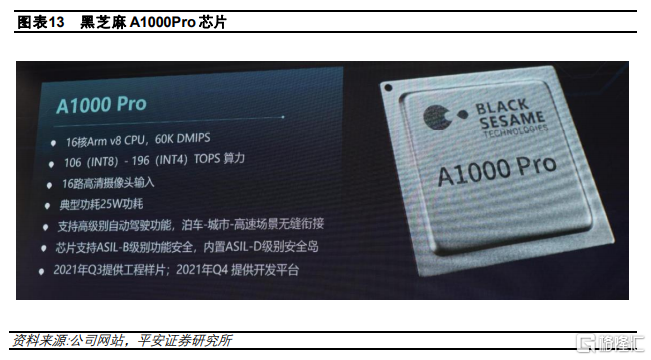

黑芝麻发布了新一代高性能车规级自动驾驶计算芯片——华山二号A1000Pro、山海人工智能开发工具平台以及面向车路协同的路侧感知计算平台FADEdge。同时,与东风设计研究院、东风悦享达成战略合作。

华为智能驾驶平台MDC810包括了自研的昇腾310芯片,其平台算力为400TOPS,已在极狐阿尔法HI车型上应用。除了昇腾310,华为自动驾驶芯片还有AI芯片昇腾910、CPU芯片鲲鹏920,华为MDC智能驾驶计算平台已经签下了超过18家客户,包括上汽、吉利、江淮、一汽红旗、东风汽车、苏州金龙、新石器、山东浩睿智能等。

高通自动驾驶芯片“骁龙Ride”将于2023年上市,面向ASIL-D及安全性的SoC芯片,可支持从L1至L4的自动驾驶系统,算力覆盖范围为10TOPS至700TOPS。“骁龙Ride”是开放的可编程架构,并提供针对视觉感知、泊车和驾驶员监测等场景的软件栈,且可持续扩展其软件生态。

1.2智能座舱主控芯片:高通暂时一家独大

高通是目前智能座舱芯片的主力军,已与全球主要的整车厂建立了合作,同时与博世、大陆、电装等tier1厂商成为合作伙伴。除高通外,华为和英伟达在过去几年快速崛起,对抗传统座舱芯片企业,如NXP、瑞萨、TI等。

高通智能座舱芯片有8155、820A和602A,其中骁龙8155芯片是高通第三代座舱芯片,采用5nm制程,支持5G通讯,算力360万次/秒,与高通820芯片相比,具有体积小、带宽大、功耗低、性能强等特点。在威马W6、零跑C11和WEY摩卡车型上搭载,8155可更好地实现座舱效果,如威马W6的贯穿式双12.3寸联屏和一块i-Touch屏幕的设计;摩卡的座舱实现5G+V2X、AR-HUD、高精度地图等功能和配置;零跑C11具有10.25英寸的仪表盘和副驾驶屏幕及12.8英寸的中控屏幕,和人脸ID启动车辆和可打断的语音交互等多项功能。

华为麒麟990A芯片已经配备在极狐阿尔法S上,且支持5G网络连接。麒麟990A的NPU算力为3.5TOPs,超过高通8155的3TOPs。除北汽外,比亚迪与华为达成合作,将麒麟710A应用到比亚迪车型的智能座舱产品中,该芯片对标高通骁龙820A芯片。此外华为也推出了5G车载通信芯片——巴龙5000和MH5000。

英伟达2018年与大众合作,使用DriveIX提供人脸识别、语音交互等功能,此外,英伟达为2020年新一代奔驰S级的座舱MBUX提供主控芯片。智能座舱主控芯片为Tegra处理器,此外英伟达计划收购ARM,若收购成功,有望成为智能汽车芯片领域的龙头。

特斯拉在ModelY的座舱中使用的是英特尔的Atom3950芯片,在新一代ModelS上用的是AMD的NAVI23芯片。

02

功能芯片需求量大幅提升

本节主要介绍的功能芯片包括功率半导体、MCU和传感器,这些芯片可更好地实现汽车中特定的功能,在电动智能化趋势下,不仅有新增部件(如IGBT、激光雷达等),也有数量的提升(如MCU和毫米波雷达等),这些功能芯片均会为汽车带来全新的功能和体验。

2.1功率半导体:电动车的心脏

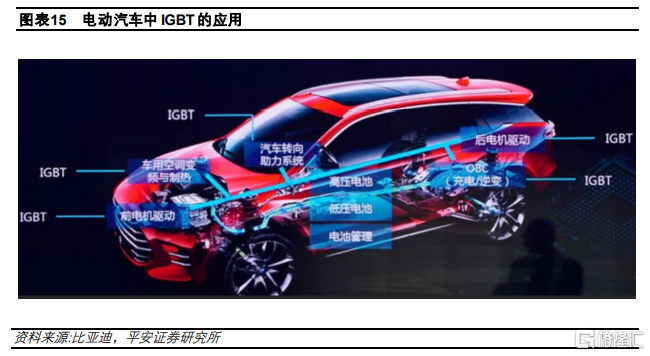

功率半导体主要用于控制电路中电流的开闭、流向和大小,对新能源汽车尤为重要。新能源汽车中的功率半导体包括电机逆变器、DC/DC、高压辅助驱动和OBC充电器等。

功率器件从MOSFET发展为IGBT,未来的技术路线为SIC-IGBT。IGBT是集成了MOSFET和三极管的器件,具有二者各自的优点,即具备高速开关的特点,同时通过降低通态电压能够对电路起到缓冲保护作用,具有损耗小、通态压降低、输入阻抗高和驱动功率小等优势。

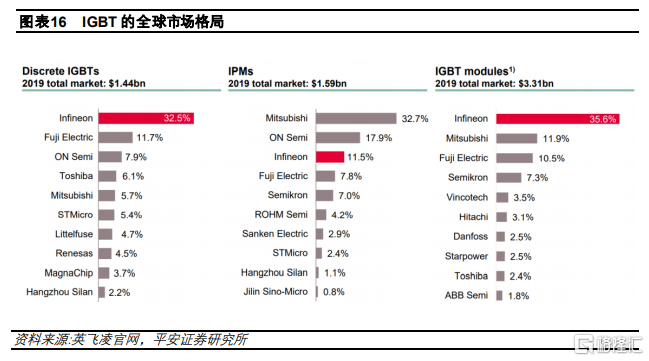

IGBT的竞争格局,目前英飞凌在IGBT芯片和模组的市占率最高,在IPM封装领域,日本三菱的市占率最高。国内自主企业中,比亚迪具有较强的技术优势,有望成为行业的龙头企业。

800V高压平台将推动SiC-IGBT发展。可缩短充电时间的800V平台的高压电动车的落地节奏有望加快,在全球市场,2019年上市的保时捷taycan最前使用800V高压平台。北汽极狐阿尔法SHI版配备了华为的高压三电平台是国内首个实现800V高压的量产车型。此外,比亚迪、广汽、奇瑞、现代汽车等也将陆续推出800V技术。在800V技术平台中,Si-IGBT器件的导通损耗上升,成本上升但能效下降的潜在问题,而SiC-IGBT具有更好的阻抗性能和能耗,未来大规模生产后,成本效益更加明显。

2.2 MCU:数量增加,功能聚焦

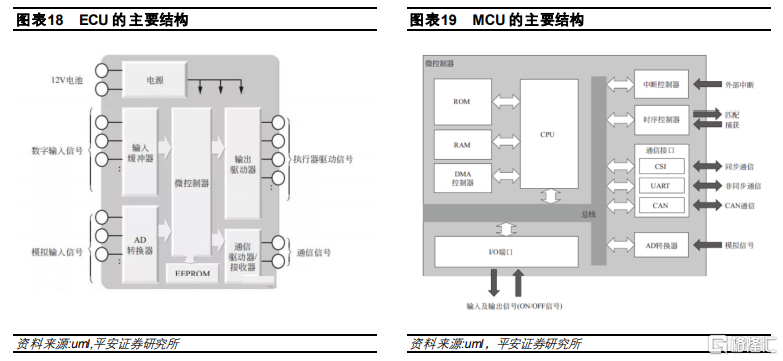

汽车电子控制器ECU(Electronic Control Unit)是汽车各功能得以实现的重要控制器件,应用广泛,如安全气囊ECU、车窗ECU、变速箱ECU、发动机ECU、空调ECU、电动助力转向(ESP)ECU、防抱死系统(ABS)ECU等。

ECU的核心部件之一是微控制器(MCU,Micro controller Unit)。MCU又称单片机,主要部件包括CPU、存储器、I/O端口等,是一种芯片级计算机,可实现终端控制的功能。平均每辆车上搭载超过70个MCU。

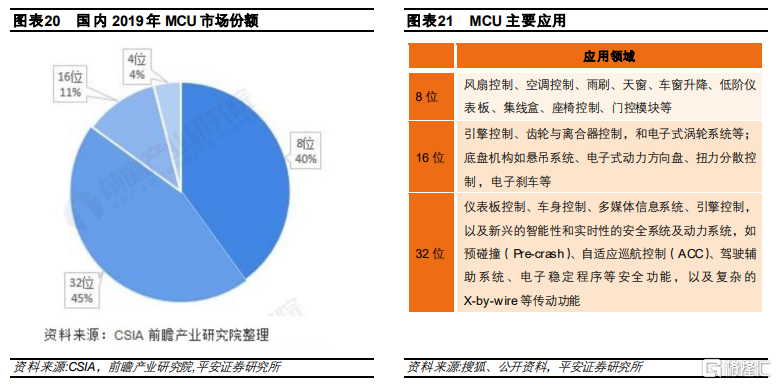

MCU最先由Intel提出,历经了4位、8位、16位、32位和64位,目前汽车上应用的是8位、16位和32位,其中以8位和32位为主,其中8位主要应用在简单和低速处理速度的ECU中,而32位可处理需要大量信息的功能,此外,8位MCU具有低成本和低功耗的优点,因此目前市场份额仍较高。16位与8位和32位相比,相对优势较弱,因此份额较低。

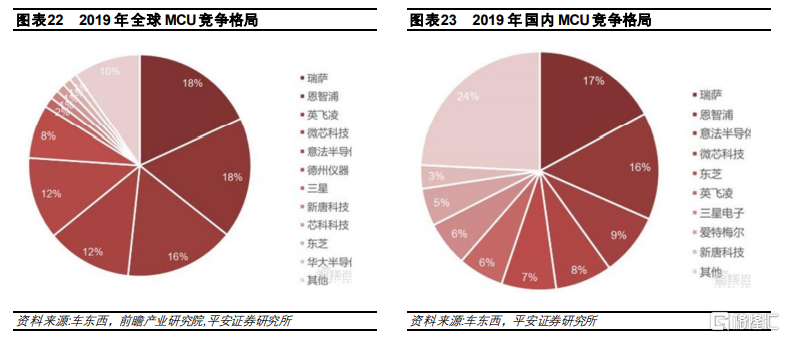

据IHS数据统计,近五年中国MCU市场年平均复合增长率(CAGR)为7.2%,是同期全球MCU市场增长率的4倍,2019年中国MCU市场规模达到256亿元。据CSIA数据,2019年国内MCU市场中,8位MCU的市场份额为40%,32位的45%的份额,占据了MCU市场的85%,剩下的16位和4位MCU共占15%的份额。

MCU厂商主要是外资,如瑞萨电子、意法半导体、德州仪器、恩智浦、英飞凌等,国内厂商包括士兰微、兆易创新等。

与消费级和工业级MCU相比,车规级MCU壁垒较高,主要体现在工作的环境温度、良品率要求和工作寿命要求等方面。而MCU本身具有较大的技术壁垒、生产工艺壁垒和成本控制的壁垒,新进入者具有较大的难度。

汽车配置更加丰富,会增加对MCU的需求。如空气悬架、线控制动和线控转向等,新增的功能需要MCU进行计算和执行控制,但随着域控制器的发展,MCU承担的计算功能将有所减弱,将主要用于进行执行相关的控制,因此,MCU的需求量会有所提升,但壁垒有所降低。

2.4传感器:ADAS传感器快速爆发

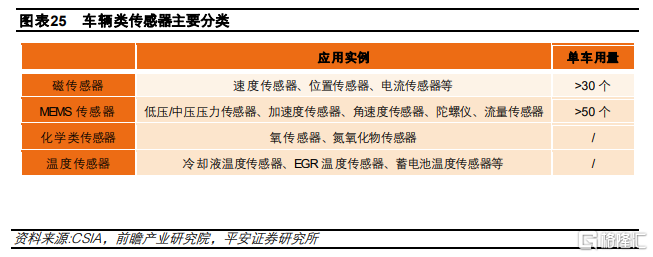

汽车传感器可分为车辆状态传感器和环境感知类传感器。车辆状传感器是传统的感知器件,应用在动力(发动机温度传感器、进气传感器、曲轴位置传感器等)、底盘(TPMS传感器、ESP加速度传感器等)和车身(雨量传感器、温度传感器等)中;环境感知类传感器是自动驾驶中新增的传感器,主要有激光雷达、毫米波雷达、摄像头等。

从传感器的感知原理,车辆状态传感器可分为磁传感器、MEMS传感器、化学类传感器和温度传感器,其中磁传感器和MEMS传感器的应用最为广泛。

在新能源汽车中,传统动力传动系统的传感器数量减少,新增的主要为电流和温度两大类传感器。

1)磁传感器:发动机、变速器中的位移/转速类传感器基本不再需要,BEV新增电流传感器;

2)MEMS:发动机、变速器中压力MEMS不再需要,底盘系统中真空助力泵压力传感器BEV也不需,而加速度、角速度等惯性传感器不受影响;

3)化学类:汽油发动机中氧传感器、爆震传感器、空气/燃料流量传感器等高价值量的化学类传感器不再需要;

4)温度:发动机、变速器中NTC会转变为电池管理系统和电机中的NTC,而高温铂电阻传感器不再需要。

智能化和自动驾驶对车辆类传感器的影响不大。

环境感知类传感器近些年发展迅猛,其中毫米波雷达、摄像头和超声波雷达均已发展成熟,激光雷达处于大规模应用的前期,2022年将在量产车型上搭载。

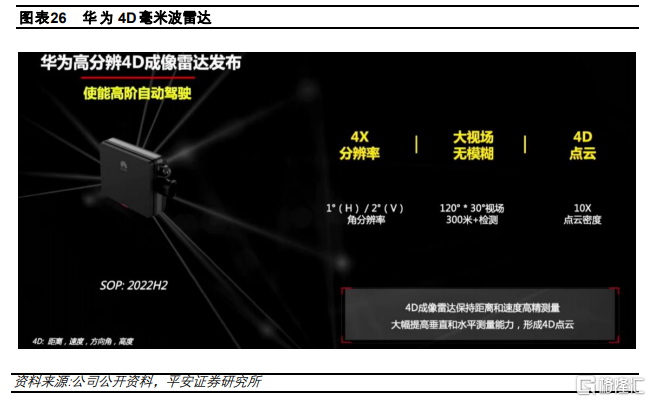

毫米波雷达从24GHz发展到77GHz,目前已具有4D成像的高性能产品,其优势包括:实施障碍检测、远距离探测、路径规划、可形成4D点云等。2021年华为发布了4D成像雷达,具有高分辨率、大视场、和10X密度的点云。

激光雷达在汽车的应用分为两个领域:直接面向无人驾驶出租车的领域,主要使用机械式激光雷达,对探测性能要求高,价格敏感性相对较低;另一个是面向乘用车的,从L3向L4过渡的领域,主要使用固态或半固态激光雷达,对稳定性要求高,价格敏感度较高。我们认为,随着技术的快速更迭、产品性能的突破、整车厂搭载意愿的提升,激光雷达的成本有望进一步降低,将带动行业的快速发展。从2021年开始,很多车企,如长城、蔚来、小鹏、上汽都发布并将量产带有固态或半固态激光雷达的车型,我们认为2021年是车载激光雷达的元年。

目前激光雷达行业处于发展初期,参与者主要分为两类:第一类是早期生产机械式激光雷达,为robotaxi供货,可获得现金流收入,之后布局固态激光雷达,面向满足车规级的前装量产车型,主要企业包括禾赛科技、速腾聚创、Velodyne等;第二类企业是直接瞄准ADAS车规级固态和半固态激光雷达,这类企业是研发能力和资金实力较强的新进入者,如华为和大疆等。

总体而言,行业在全球范围充分竞争,由于处于技术迭代初期,同时各个技术路线之间的技术同源性低,目前尚没有出现具备绝对领先优势的龙头企业,国内企业存在较大的机遇。

03

主机厂加大布局汽车半导体

3.1特斯拉:芯片从采购到自研,感知器件或尝试激光雷达

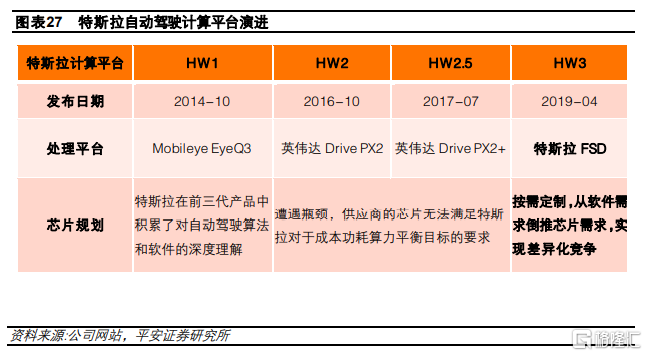

特斯拉2013年启动Autopilot项目,2014年发布AP HW1.0,使用了1颗Mobileye的芯片和1颗英伟达Tegra芯片、1个EQ3摄像头、1个博世的毫米波雷达和12个中程超声波雷达。2016年与Mobileye结束合作,开始与英伟达展开合作,基于英伟达Drive PX2进行开发,搭载了1颗Tegra Parker芯片,于2016年底推出了AP HW2.0,使用了8个摄像头、1个毫米波雷达和12个远程超声波雷达。2017年推出了AP HW2.5,搭载了2颗Tegra Parker芯片,毫米波雷达供应商从博世变成了大陆。2019年推出了AP HW3.0,搭载了2颗自研的FSD芯片。目前正在开发的AP HW4.0有望于2022年发布。

特斯拉是第一家自研自制芯片的整车厂,选择自研的原因是供应商无法满足特斯拉对芯片的需求:1)自研可以降低成本,可更好地实现大规模销售的目标;2)采购外部供应商的芯片具有一定的局限性,如供应商要满足不同主机厂的开发要求,不会对单一客户进行太多了服务;3)特斯拉将自动驾驶算法和芯片全部掌握在自己手里,可以实现更好的软硬件融合;4)特斯拉对功耗要求较高,当时的芯片难以满足。这一策略与苹果公司做法类似,苹果公司自研的IOS操作系统和芯片,使得其具有更好的用户体验。我们认为未来研发实力强的整车厂也会选择自研芯片,以获得更好的自动驾驶技术。

在传感器方面,特斯拉一直使用的视觉解决方案,没有选择激光雷达,一方面是激光雷达成本较高,另一方面激光雷达需要与高精地图配合,而高精地图的绘制需要在全球各地实时更新,较为复杂。目前除了特斯拉之外,其他主流整车厂几乎全部使用了激光雷达的感知方案,而近日有媒体报道特斯拉在ModelY车型上测试luminar的激光雷达,未来不排除特斯拉使用激光雷达的可能性,也有可能是用来测试现有视觉方案的可靠性。

3.2比亚迪:自研自制MCU和IGBT

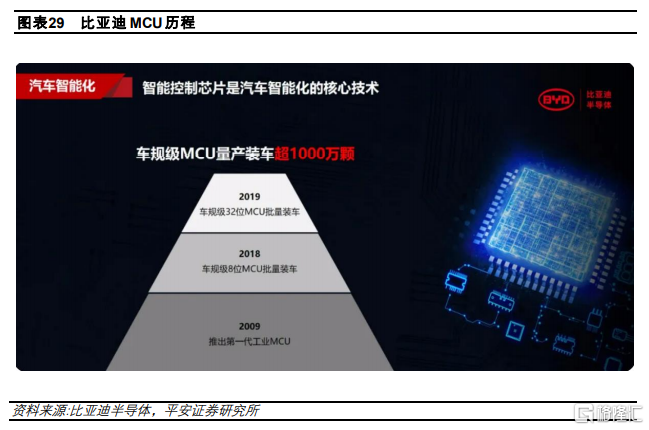

截至2021年5月底,比亚迪半导体车规级MCU量产装车突破1000万颗。2007年,比亚迪半导体进入工业MCU领域;2018年推出第一代8位车规级MCU芯片;2019年推出第一代32位车规级MCU芯片,并批量搭载在比亚迪全系列车型上。比亚迪半导体MCU拥有300余人研发团队,掌握8051/32位ARM处理器设计与应用、电容传感器技术、数字/模拟信号处理技术,严格遵循IATF16949标准生产管控流程。MCU产品现已申请328件国内外专利、201件发明专利。未来,比亚迪半导体预计将推出车规级8位超低功耗系列MCU,及高端32位M4F内核MCU等产品。

2018年,比亚迪发布了IGBT4.0,比亚迪是中国第一家实现车规级IGBT大规模量产、也是唯一一家拥有IGBT完整产业链的车企,通过精细化平面栅设计,在同等工况下,综合损耗较市场主流的IGBT降低了约20%。截至2020年底,以IGBT为主的车规级功率器件累计装车超过100万辆,单车行驶里程超过100万公里。2021年,比亚迪已打磨出一款IGBT6.0,并计划于比亚迪半导体西安研发中心发布。

2018年,比亚迪宣布已经成功研发了SiC MOSFET(汽车功率半导体包括基于硅或碳化硅等材料打造的IGBT或MOSFET等),预计到2023年,比亚迪将在旗下的电动车中,实现SiC基车用功率半导体对硅基IGBT的全面替代,将整车性能提升10%。

3.3大众汽车:力求掌握芯片技术和专利

大众集团计划自主设计和开发高性能芯片及所需的软件,生产芯片则寻求供应商代工。大众2019年筹建5000人团队开始打造操作系统,然而遇到较多的困难,在第八代高尔夫和ID3上出现了较多的bug。我们认为在芯片和操作系统领域,传统主机厂的优势并不明显,短期内很难补足,需要长期大量的投入,同时汽车行业的开发和管理流程也应该及时转变,以应对软硬件技术融合的需求。

3.4吉利汽车:SEA架构核心技术逐步自研

吉利汽车2020年发布SEA浩瀚架构,该架构是吉利最新的智能网联电动平台,首款车型极氪001已经上市。在该架构中,吉利计划逐步掌控核心技术,如在汽车大脑核心方面,公司要在中央计算平台&芯片、L4自动驾驶软件、ADDIS数据平台和车联网平台&运营构建核心技术实力。

在芯片领域,吉利的规划是从座舱芯片入手,再拓展到自动驾驶芯片:2019年和2020年,公司量推出的E01和E02芯片是高集成和高性能的信息娱乐SOC芯片,计划2021年推出全栈AI语音芯片V01;2022年计划推出全功能高性能数字座舱SOC芯片SE1000,可满足ISO 26262 ASIL-D安全标准;2023年计划推出256TOPS的自动驾驶SOC芯片AD1000。

3.5上汽集团:合作共建IGBT芯片能力

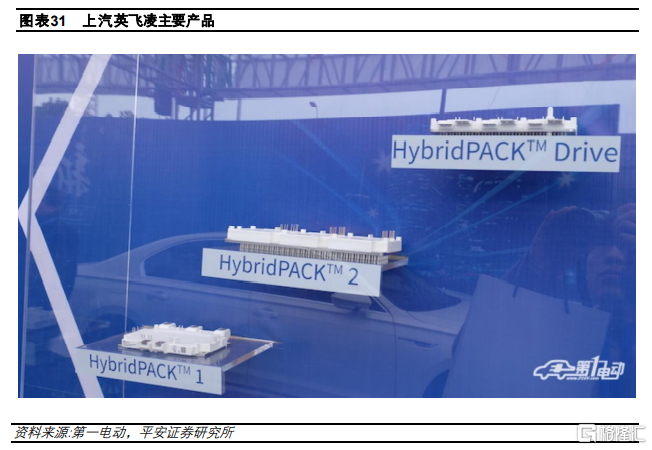

2018年上汽集团与英飞凌成立合资公司——上汽英飞凌功率半导体(上海)有限公司,持股比例分别为51%和49%,一期项目投资超过1亿欧元,预计可实现100万套的年产能。该合资公司主要产品为英飞凌2006年推出的Hybrid PACK家族中的第一代汽车框架式IGBT模块。

在自动驾驶芯片方面,上汽通过入股地平线提升自主研发能力:2017年,上汽与地平线展开合作,在2019年对地平线进行了B轮融资,2020年双方组建了“上汽集团与地平线人工智能联合实验室”。

04

投资建议

电动智能化带动汽车半导体需求提升。汽车从最初的机械产品逐渐转变为电子产品,自动驾驶对车辆的感知精度、控制精度和响应速度提出了更高的要求,这就需要更多的传感器(激光雷达、摄像头、毫米波雷达等)、更强大的处理器(自动驾驶主控芯片)、更精确的执行机构(线控系统);智能座舱满足了人机交互的需求,需要底层强有力的软硬件支持(主控芯片、操作系统、中间件等);三电系统控制要求较高,新增了功率控制器件IGBT。

自动驾驶主控芯片:英伟达暂时领先,自主企业崭露头角。在智能化快速发展之前,没有专门的自动驾驶芯片,相关的功能由ABS、ESP的ECU负责,或者由整车VCU进行决策。目前第三方自动驾驶芯片主要以英伟达、mobileye为主,国内华为和地平线已崭露头角。

智能座舱主控芯片:高通领先,新老玩家共存。高通是目前智能座舱芯片的主力军,已与主要的整车厂建立了合作,同时与博世、大陆、电装等tier1厂商成为合作伙伴。除高通外,华为和英伟达在过去几年快速崛起。

功率半导体IGBT:电动车的掌上明珠,跟随行业快速增长。功率半导体主要用于控制电路中电流的开闭、流向和大小,对新能源汽车尤为重要。目前英飞凌在IGBT芯片和模组的市占率最高,国内企业也具有一定的机遇。MCU:汽车配置更丰富,MCU需求量更大,但难度可能降低。汽车电子控制器ECU是汽车各功能得以实现的重要控制器件。未来汽车配置更加丰富,会增加对MCU的需求,MCU将聚焦执行相关的控制,壁垒有所降低。传感器:车辆状态传感器有替换和减少,环境感知类传感器将爆发。汽车传感器可分为车辆状态传感器和环境感知类传感器,环境感知类传感器是自动驾驶新增的传感器,具有较大的增长空间。

车企加大汽车半导体的投入。特斯拉:芯片从采购到自研,感知器件或尝试激光雷达;比亚迪:自研自制MCU和IGBT;大众汽车:力求掌握芯片技术和专利。理想汽车、长城汽车等主机厂也加大了自研的力度,如理想汽车通过与地平线合作,深入自动驾驶的研发,长城汽车设立子公司进行市场化竞争。

投资建议:汽车已逐渐成为电子和电气化产品,汽车电子的占比将快速的提高,产业链存在极大的机遇。在产业链方面,国内优秀的自主品牌已逐渐登上历史舞台,国产替代将加速到来。整车方面,推荐具有较强技术研发实力的企业。

05

风险提示

1)汽车电动化和智能化进度不及预期。如果受技术、成本、安全、法规和消费者接受度等因素影响,智能电动化发展较慢,则将直接影响汽车半导体的应用规模;

2)国内自主企业技术落地进度不及预期。华为和地平线等自主优秀企业面临英伟达和高通等外资巨头的竞争,如果技术研发进度较慢,则可能会处于被动的局面;

3)整车厂技术进度不及预期。在智能电动化大背景下,整车厂是各项技术落地的载体,但如果多项新技术进展较慢,则会阻碍电动智能的进程。

More Content