本文來自格隆匯專欄:吳曉波,作者:巴九靈

前不久的第七次人口普查,將生育率降低和人口老齡化擺在了枱面上。於是昨天(5月31日),我們聽到了生育政策調整的消息,最關鍵的一點就是“開放三孩”。

生孩子這事,從個體角度來説是家庭的自主選擇,孩子無法像機械零件一樣從流水線上製造出來;但是從宏觀的角度來看,家庭的生育意願,切切實實地受到配套政策的影響。

今天我們就來討論一下,把生育當作一項產業的話,需要什麼樣的配套政策,才能夠有效促進和提升呢?

生育的外部性

從小家庭的角度來説,生育是人的天然慾望。從父母和子女的親情,到家庭紐帶的維繫,到家族的傳承,生育在其中都扮演着重要的角色。

但是因為人長大了就要工作,工作就會為社會創造價值,所以生育還具有對社會經濟的“外部性”。也就是父母全權負責養育,但是受益的並不僅僅是父母,而是整個社會都因此受益了。

而一旦存在外部性,往往就有“社會最優化”的問題。比如説,既然父母養育社會受益,這就意味着孩子創造的社會價值一定程度上是一種“公共品”,必然會以各種形式造福其他人(“非排他性”)。這和最近很熱門的碳排放有點類似。

亞當·斯密曾在《國富論》中提到,由私人部門提供公共品,往往收益難以覆蓋成本。那麼父母是否還有足夠的動機去生育和養育呢?用什麼政策來激勵呢?

經濟學討論到外部性的論文,可謂汗牛充棟。方法不外乎兩種:一種是科斯的方法,另一種是庇古的方法。

科斯的方法非常簡單,也非常時髦,包括目前的碳排放政策都在使用。他的觀點就是,外部性的解決,需要明晰產權。比如你規定好了每個工廠能夠排放多少二氧化碳的額度,這些工廠之間就會在市場上根據情況來交易自己的額度,最後就是需要多排的多排,需要少排的少排。

但是這一屢試不爽的市場工具,恰恰在生育上不好用——因為孩子本身是獨立的個體,很難應用“產權”這個概念去物化。那麼剩下的政策工具就是庇古的方法——產業政策了。

放開生育

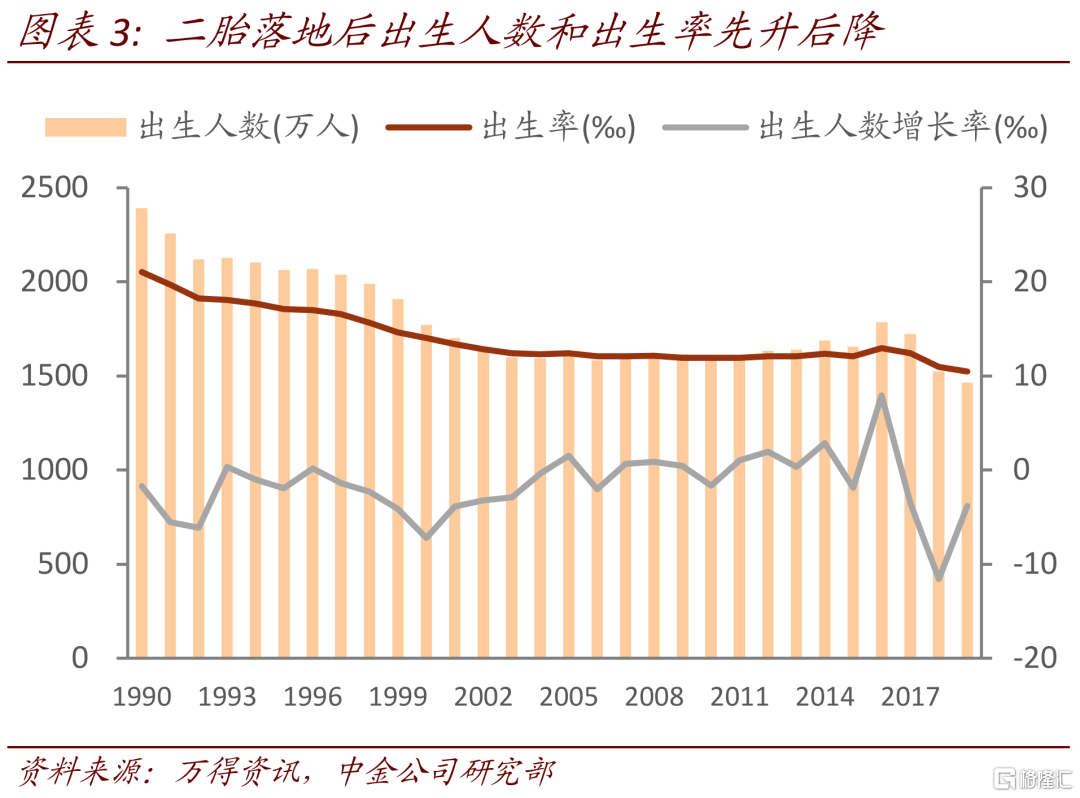

單純的開放三孩夠不夠呢?開放二孩時的數據吿訴我們,很可能是不夠的。

2015年開放二孩之後,出生率僅僅上升了一年就迅速下降。這説明2016年的那個小小的波峯,已經釋放了強烈具有生育二胎需求的家庭所產生的生育動機。

那麼現在開放三孩——首先,要生三胎,必須要現有兩個孩子,這意味着三胎政策僅僅對那些已經家裏有兩個孩子的家庭才會起作用,而這些家庭中又會有一些不想生育三胎的。

所以其他條件不變,三孩政策,甚至於針對三孩的一些優惠,雖然表面上是全國性的,但是其受眾仍然是非常少的一部分人。橫隔在中間的,就是第一個和第二個孩子生育、養育的巨大成本。

“輕推”:加強號召

既然要“明晰產權”的科斯敗下陣來了,另外一位諾獎得主理查德·塞勒的“輕推”理論是否可以用來促進生育呢?

“輕推”理論説的是,政策制定者可以通過一些巧妙的暗示,影響人的決策過程,達到“花小錢,辦大事”的目的。

比如同樣是讓人蔘與養老金計劃,利用人們的惰性、不願意填表的心態,把“默認不參與,填表參與”,改成“默認參與,填表退出”,這麼一個微小的改變,輕輕推一下,就足足增加了40%的參與者。而政府在這個過程中並沒有顯著的開銷。

但是,生育可能不適用於“輕推”。因為適合“輕推”的例子,往往都是人在決策的邊緣。比如參加養老金計劃,很多人可能是想參加,或者無所謂,只是因為懶得填表一拖再拖。這個時候輕推是有用的。

而對下一代的生養,對一個家庭是大事,往往是家庭內部反覆討論的結果。那麼這種修改措辭、加強號召等等潛移默化在人的決策邊緣偷偷“輕推”一把的政策,可能就是無效的。事實上開放二孩時的生育率數據,也説明了這一點。

配套政策

眼看着兩位諾獎級別的經濟學家的方法都不管用,難道促進生育就這麼難麼?

説難也難,説容易也容易。

説難,因為生育是一件大事,如果真的有誠意來促進它,那就需要真金白銀的投入,而不是僅僅是通過改變某個機制可以輕飄飄地完成;説容易,是因為如果真的下力氣投入的話,那還真是有效的。

01

生育補貼

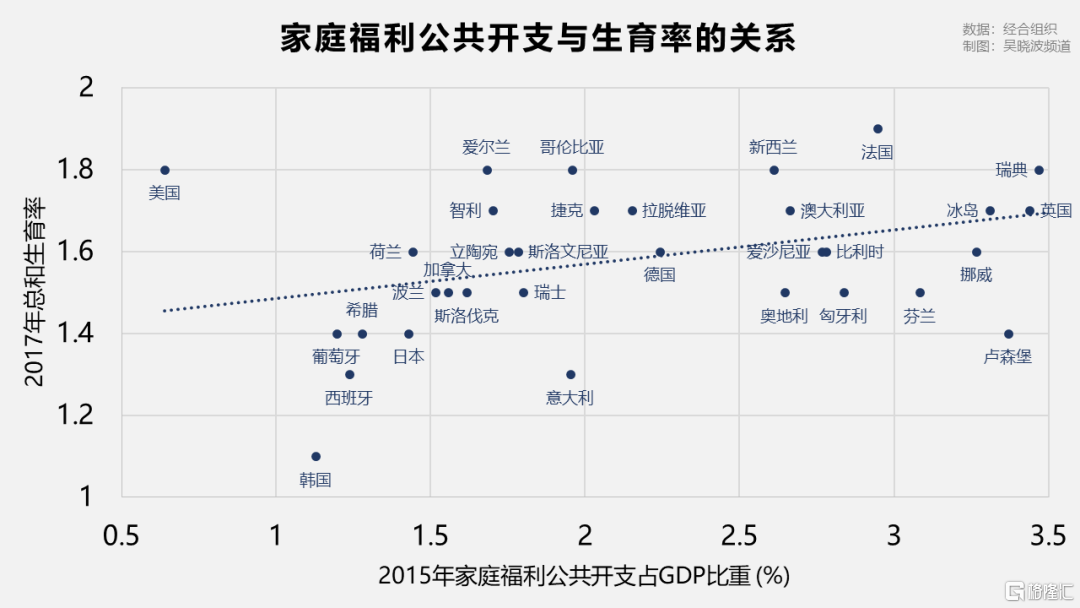

比如説生育補貼。有實證研究表明,生育率和財政對有孩家庭的補貼是密切相關的。大約是每提高0.1個孩子,就需要額外的1%的GDP用於家庭福利支出。

從這個意義上説,孩子真的是非常“貴”的。單獨用生育補貼來促進生育不太現實——現在中國的總和生育率是1.3,如果要提高到人口世代更替水平2.0,就意味着需要相當於7%GDP的財政補貼,而這一點目前沒有什麼國家能做到,顯然不太可能。

02

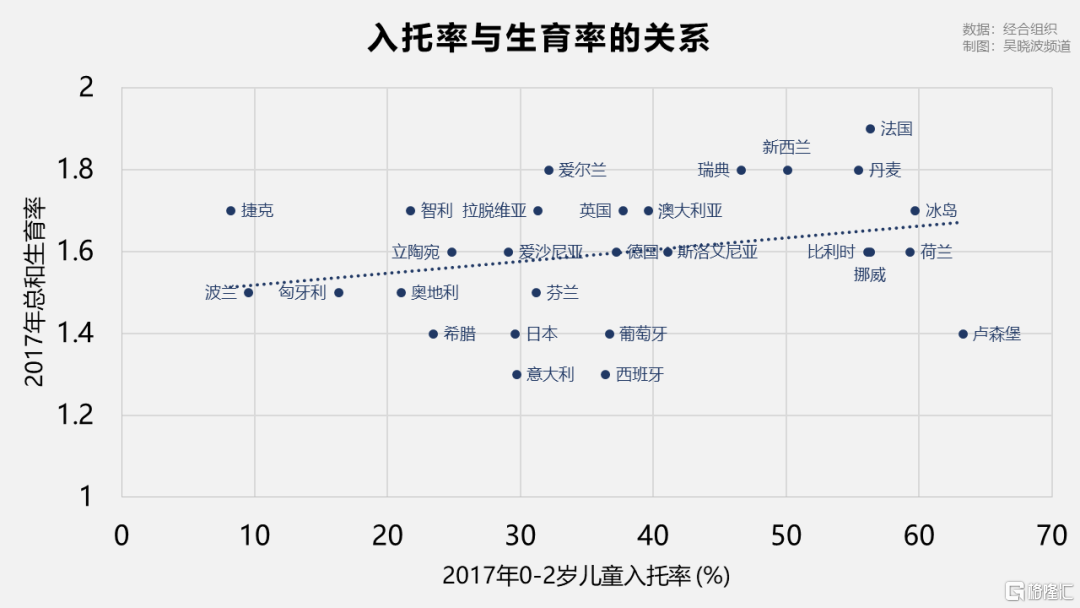

入托機制

相比大量的金錢補貼,稍微便宜一點的是完善幼兒入托機制。歐美髮達國家的孩子往往從六個月開始就可以入托兒所了,父母也就可以相當程度上解放出來,從事生產工作。

而中國在0-3歲這個階段的嬰幼兒照顧發展還不夠充分,入托率不到5%,這意味着很多父母不得不自己投入巨大的精力,犧牲職業前景來育兒,這反過來也打消了年輕人生育的願望。

從數據上看,入托率每提高20%,大約能讓總和生育率提高0.1左右。

03

職場性別差異

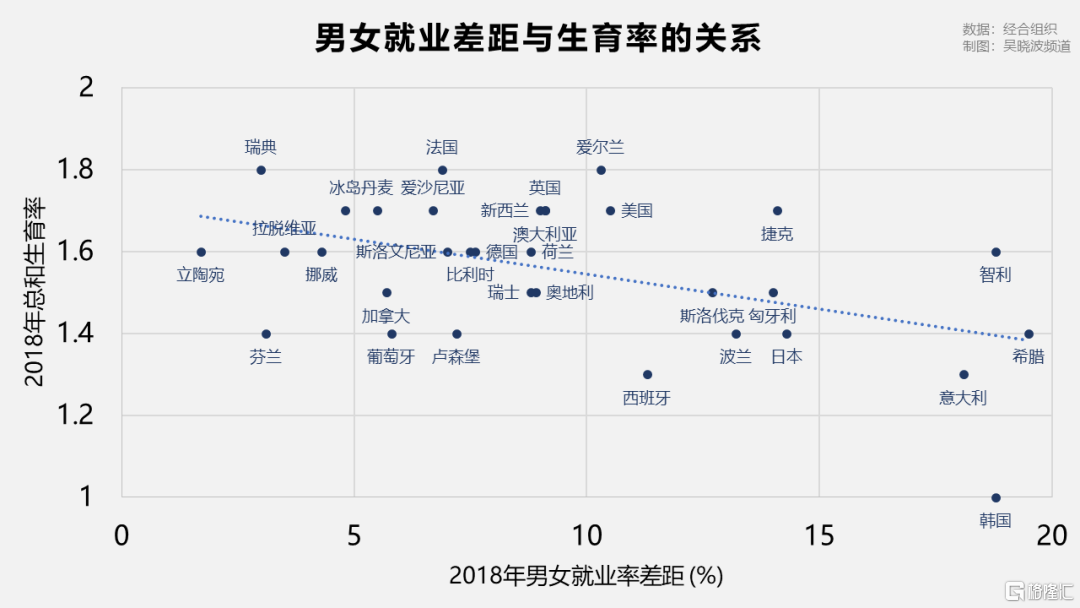

生孩子是兩個人的事情,任何一個人不同意,這事就很難繼續下去。如果生孩子對其中一方造成重大的事業打擊的話,那麼顯然生育率是會下降的。這就意味着,男女在職場上受到的對待越公平,受到生育的影響越輕,生育意願就會越高。

從上圖來看,在平權方面做的比較好的北歐,總和生育率就高於男女就業率差距較大的韓國、希臘和意大利。

這一點也需要從制度上進行考量,比如考慮讓父親也能休產假,這樣就減少了用人單位對適齡女性的就業歧視,反過來就會增加生育的意願。

孩子和房子

除了這些生育的“產業政策”之外,還有兩個因素非常重要,那就是家庭人均居住面積和房價。

居住面積從直觀上非常好理解——要生三個孩子,大概率還要老人或請保姆來照顧,那就是一個六七口之家。正常的兩室/三室一廳的規模,顯然很難長期承受。沒有地方住也沒有地方養,家庭怎麼會計劃生呢?

這一點也在二孩政策實施之後得到了驗證,住房面積較大的羣體一直都是二孩生育率較高的羣體,也是二孩政策實施後,第二個孩子生育率上升更快的羣體。

房價的作用往往容易被低估,其實房價作為生育率殺手體現在至少三個方面:

首先,高房價讓人的居住面積變小。而家庭人均居住面積又影響生育意願,這就回到居住面積的問題上了。

其次,因為房價高企,人們不得不犧牲其他方面的消費去滿足住房的需求。這個“其他方面”就包括生兒育女的花費,在經濟學中稱之為“擠出效應”——相當於住房的開銷,擠佔了本來應該花在子女身上的收入。

最後,因為房價高,而傳統上結婚生子往往還需要有房產,那麼就意味着婚育年齡的不斷推遲。而婚育年齡的推遲,毫無疑問就減少了三孩乃至於二孩的可能。

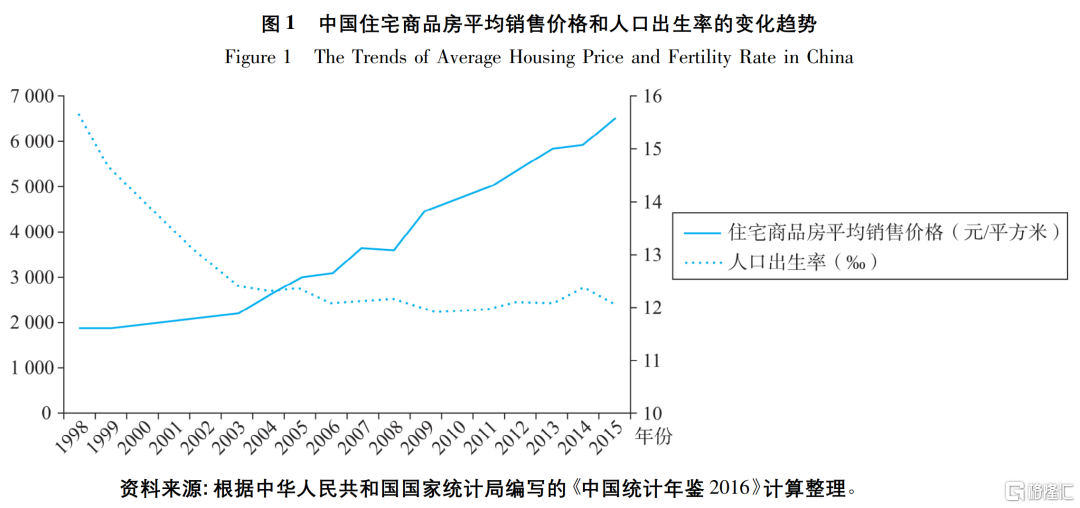

有研究表明,房價每上漲1000 元,初次生育年齡將提高0.14到 0.26年。很多城市的房子翻着倍地往上漲,其實背後的生育年齡也隨之水漲船高。

根據人民大學葛玉好和張雪梅兩位教授發表在《人口研究》上的一篇論文,房價每提高1000元,生育一孩的概率將降低1.8%到2.9%,生育二孩的概率將降低2.4%到8.8%。這個影響是非常顯著的。

圖片來源:《房價對家庭生育決策的影響》

歸根結底,生育問題談了半天,居然還是繞回了房地產的話題上——這也是前文所説的,最需要進行“真金白銀”的誠意投入之所在。

抑制房價的上漲,讓住房迴歸“房住不炒”,不僅僅關乎這一代人的福利,更是對整個民族的可持續發展都具有重大意義。

More Content