本文来自微信公众号:平安研究 ,作者:李军

摘要

钢铁行业对实现碳达峰、碳中和目标至关重要。我国钢铁行业碳排放量占全国碳排放总量的15%左右,是国内碳排放量最高的制造业行业。从工艺流程来看,长流程生产工艺的二氧化碳排放要大大高于短流程工艺,国内长流程工艺粗钢产量占比接近90%,是造成钢铁行业较高碳排放强度的主要原因。

源头减量是实现碳减排的首要途径。目前,我们认为源头减量最有可能的方式有两种:(1)压降粗钢产量;(2)提高全废钢短流程工艺占比。压降粗钢产量短期见效快,但可能会给市场供需关系特别是普钢供需带来阶段性错配,进而形成供给缺口预期,或给普钢板块带来一波较好投资机会;在碳减排的大背景下,短流程工艺将迎来较大的发展机遇,将给相关配套耗材企业带来投资机会。

产业绿色转型升级是实现行业碳中和的终极路径。我们认为,行业实现产业绿色升级可能通过以下四种方式推进:(1)推动清洁能源炼钢代替焦炭炼钢;(2)提升绿色产品产能;(3)进一步提升行业集中度;(4)实现低碳冶金技术和碳捕获及封存技术的突破。从现实情况来看,龙头企业在这场碳中和竞争中已经走在前列,占据了更多优势。中长期来看,产业绿色转型升级利好行业龙头企业。

投资建议:短期来看,通过压降粗钢产量将给普钢板块带来供需阶段性错配的预期,从而为普钢板块提供一波较好投资机会,具备低成本竞争优势的普钢企业股价或更具有弹性。

风险提示:1、政策出台不及预期。若钢铁行业“碳达峰”、“碳中和”政策出台进度和落地执行不及预期,则存在钢铁板块表现不及预期的风险。2、国内及海外新冠疫情反复的风险。若国内及海外新冠疫情反复,则存在经济复苏不及预期,从而导致行业需求不及预期风险;3、原材料价格上涨幅度超预期。如果铁矿石、焦炭、废钢等主要原材料价格未来继续出现超预期上涨,将侵蚀板块公司整体业绩,导致行业基本面恶化的风险。

钢铁行业对实现碳达峰、碳中和目标至关重要

1.1什么是“碳达峰”、“碳中和”?

2020年9月,中国政府向国际社会宣布,将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。那什么是“碳达峰”、“碳中和”呢?

“碳达峰”是指在某一个时点,二氧化碳的排放不再增长达到峰值,之后逐步回落,我国这个时点设置在2030年前;“碳中和”是指是指企业、团体或个人在一定时间内直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式抵消自身产生的二氧化碳排放,实现二氧化碳的“零排放”。

根据《巴黎协定》,要实现全球平均气温较工业化前水平升高控制在2摄氏度之内的目标,全球要在2065—2070年左右实现碳中和。为此,各国积极响应,纷纷制定碳中和目标,我国则提出力争2060年前实现碳中和目标。

1.2钢铁行业是国内碳排放量最高的制造业行业

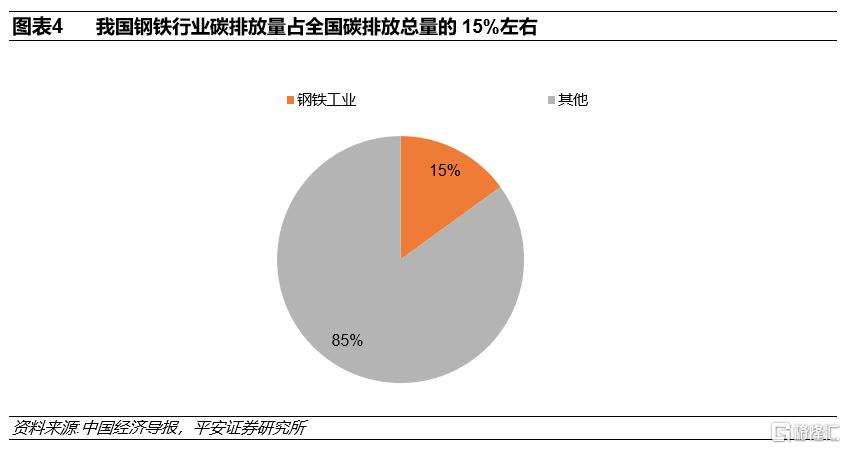

根据中国经济导报于2020年10月14日发表的《钢铁行业是落实碳减排目标的重要责任主体》一文相关专家提供的数据,我国钢铁行业碳排放量占全国碳排放总量的15%左右,是国内碳排放量最高的制造业行业。

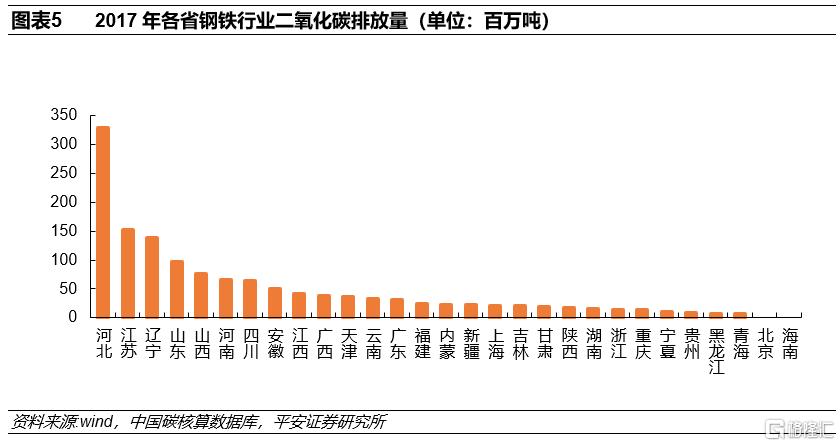

从分省市来看,钢铁行业二氧化碳排放量较高的地区均为钢厂集中的地区,其中河北省作为我国唯一粗钢产量超过2亿吨的钢铁大省,其二氧化碳排放量遥遥领先其他省份,碳减排压力巨大。

1.3长流程炼钢工艺是造成行业较高碳排放强度的主要原因

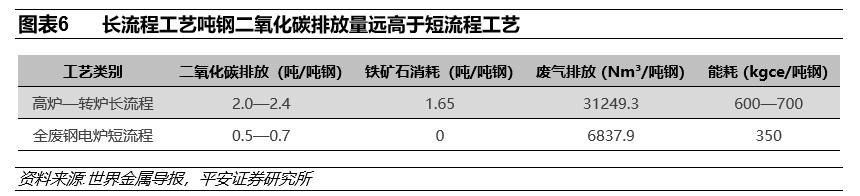

从生产工艺来看,国内长流程(烧结/球团-高炉-转炉-轧钢)生产工艺的二氧化碳排放要大大高于短流程工艺(废钢-电炉-轧钢)。主要原因在于长流程生产工艺是以煤炭为能源、焦炭为还原剂来进行辅助冶炼,而煤炭和焦炭是钢铁行业产生二氧化碳排放的主要来源。根据2021年3月16日中国工程院殷瑞钰院士在张家港举办的《再生钢铁原料》国家标准宣贯暨技术研讨会上所做的专题报告数据,全废钢电炉短流程吨钢二氧化碳排放量只有0.5—0.7吨,远远低于长流程吨钢排放2.0—2.4吨的水平。

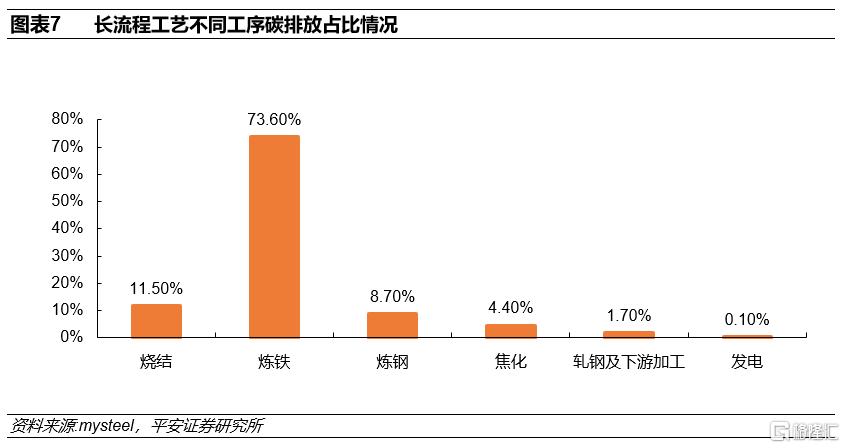

从长流程各主要环节来看,炼铁环节二氧化碳排放量最大,占整个长流程生产流程碳排放总量的73.6%,其次为烧结环节。

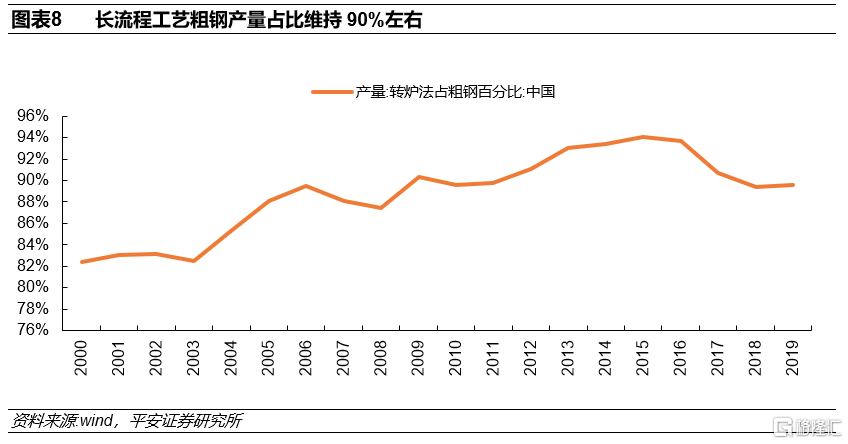

目前,国内炼钢技术主流仍然是长流程工艺。近几年长流程工艺粗钢产量占全国粗钢总产量比重始终维持90%左右,是造成钢铁行业较高碳排放强度的主要原因。

源头减量是实现碳减排的首要途径

根据本篇报告第一部分的分析结论,我们知道钢铁行业碳排放主要集中在长流程高炉炼铁环节,因此,要实现快速碳减排,从源头减少碳的排放是效果最快也是最明显的路径。目前,我们认为源头减量最有可能的方式有两种:(1)压降粗钢产量;(2)提高全废钢短流程工艺占比。下面分别分析这两种方式对钢铁板块投资的影响:

2.1压降粗钢产量或给普钢板块投资带来一波较好投资机会

2020年12月,中央工作会议重申2021年要做好碳达峰、碳中和工作;1月26日,工信部新闻发言人表示钢铁压减产量是我国完成碳达峰、碳中和目标任务的重要举措,将从严禁新增钢铁产能、完善相关政策措施、推进钢铁行业兼并重组、坚决压缩钢铁产量等四个方面促进行业产量的压减,确保2021年全面实现钢铁产量同比下降。政策端频频喊话给资本市场打开了钢材供给端或将出现缺口的乐观预期,节后钢铁板块大涨就是由此直接驱动。

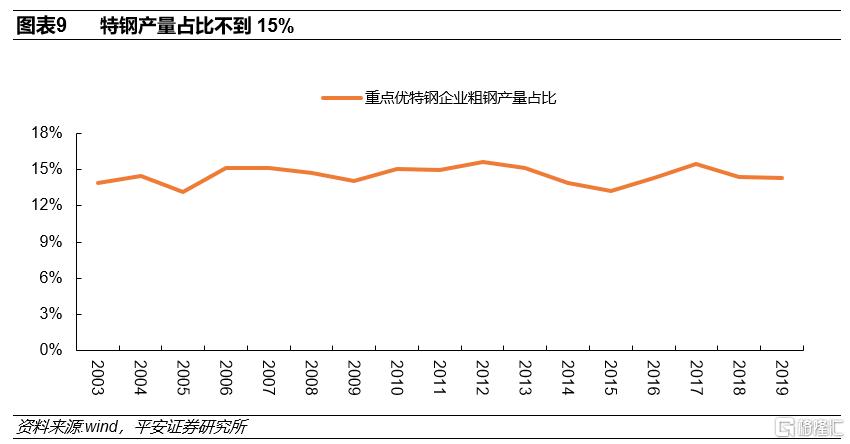

短期来看,通过压降粗钢产量确实可以减少碳排放,且效果比较直接。目前我国钢铁企业产能大部分都是普钢产能,特钢占比不到15%。因此,通过压减粗钢产量来降低供给,影响更多的将是普钢产能。

我们在3月5日报告《碳中和会造成国内钢材供需出现缺口吗?》提出可以通过三种途径来增加国内钢材供给:(1)通过增加钢坯进口;(2)减少钢材出口;(3)增加钢材进口。因此,是否真的能造成国内钢材供给缺口还需要看工信部最终出台的减产政策设定的具体压减比例、压减执行手段等。

我们假设2021年最终粗钢产量出现了一定程度下降,那么在2021年经济复苏、下游需求基本保持稳定的背景下,钢材供需特别是普钢供求可能会出现暂时错配,导致普钢价格出现阶段性明显上涨,进而导致市场预期普钢供给出现缺口,或将给普钢板块带来一波较好的投资机会。

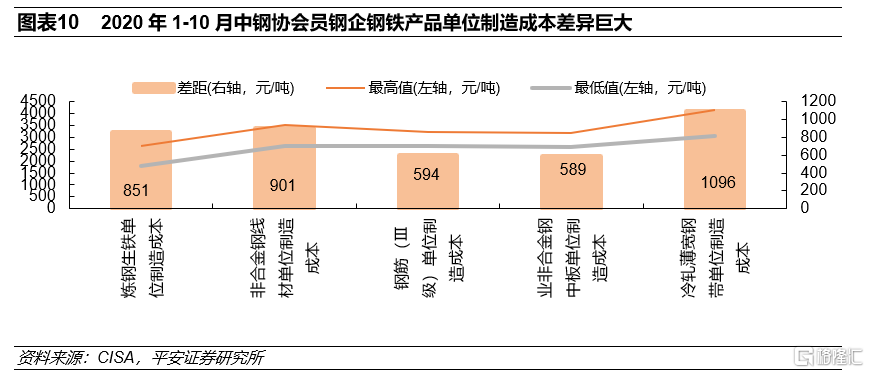

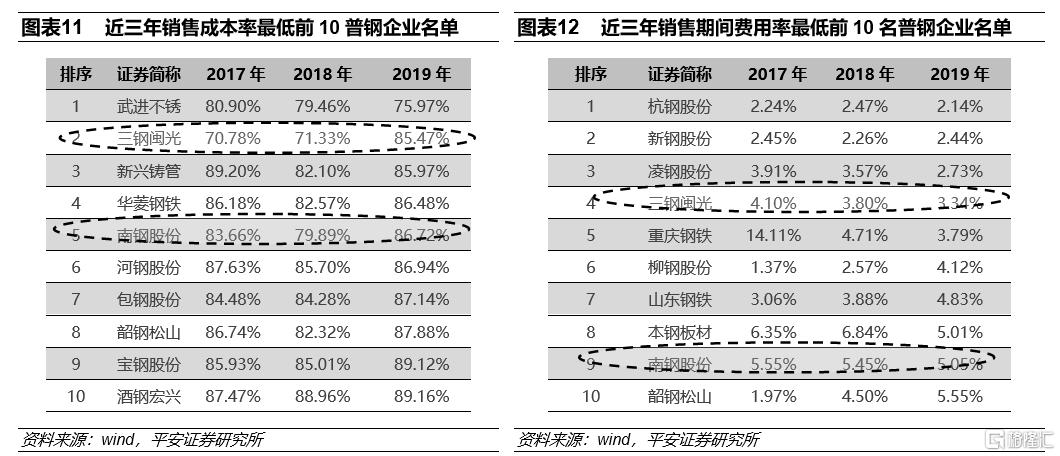

普钢企业之间成本差异巨大,而成本就是效益,在规模无法扩张的情况下,实行成本管控极致化、具有优秀成本管控能力的企业在激烈的市场竞争中将获取相对优势,从而更具有弹性,这类标的也会受到市场更多关注,股价可能将具有更高弹性。

2.2提高全废钢短流程工艺占比将带来相关配套耗材企业投资机会

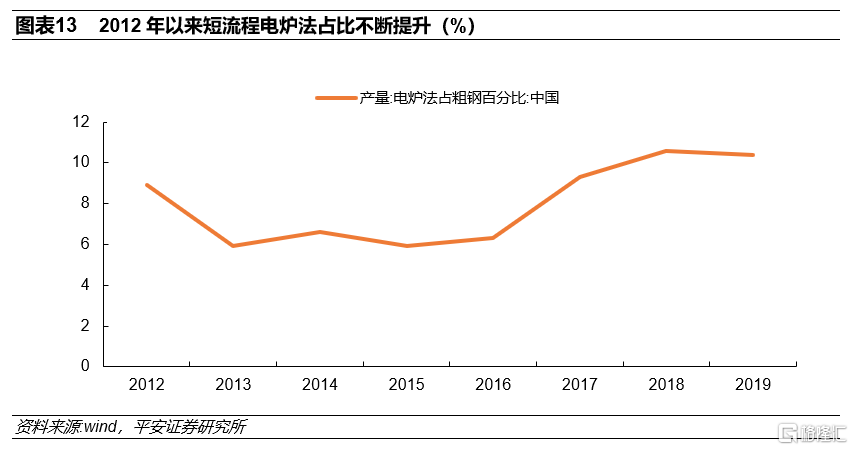

提高全废钢短流程工艺占比也是实现钢铁行业碳排放源头减量的另一条重要途径。近两年,电炉法粗钢产量占比快速提升,2019年电炉法粗钢占比达到10.4%,为2012年以来的高位。

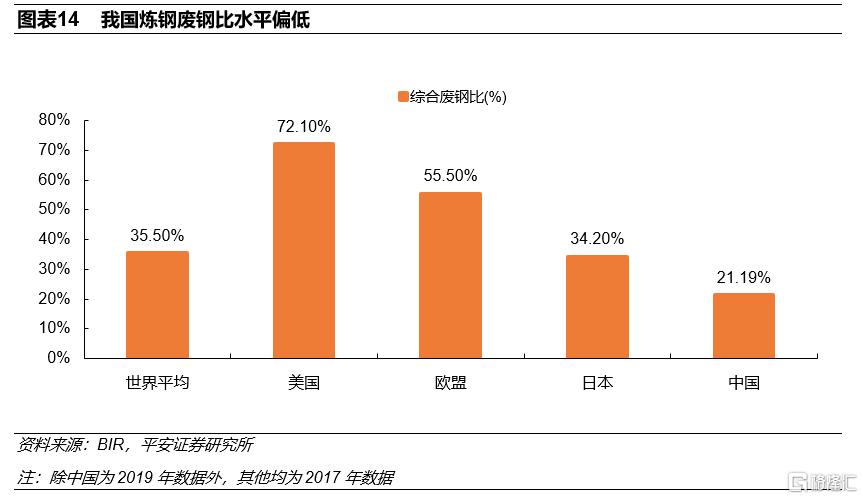

政策上也鼓励发展短流程工艺,提高废钢用量,减少碳排放。工信部在2015年发布的《钢铁产业调整政策》就明确提到“鼓励推广以废钢铁为原料的短流程炼钢工艺及装备应用,到2025年,我国钢铁企业炼钢废钢比不低于30%。”相对于目前世界平均水平,我国短流程炼钢占比较低,仍然有较大发展空间。

我们认为,在碳减排的大背景下,“十四五”期间短流程工艺将迎来大发展。根据富宝废钢统计,2020—2025年我国电炉新建产能明显增加,电炉炼钢占比将有望进一步提升。

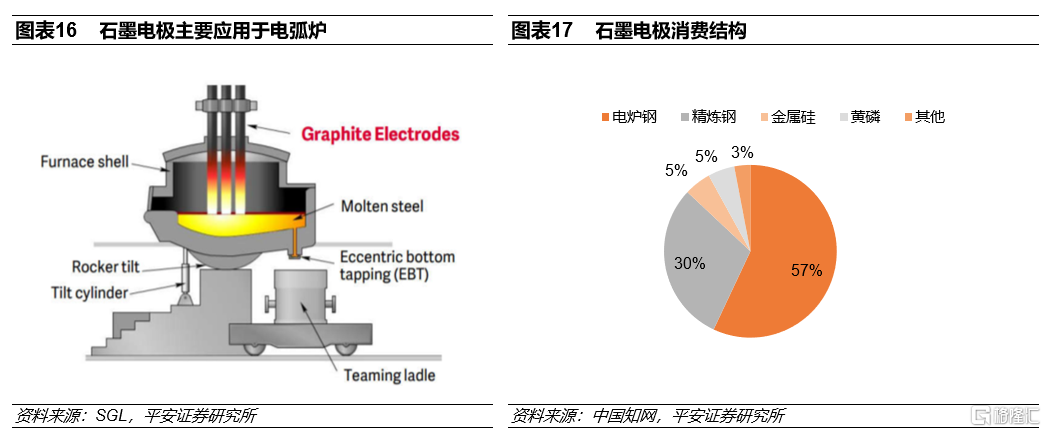

在短流程工艺得到快速发展的背景下,相关配套耗材企业将迎来投资机会。石墨电极是值得重点关注的一个领域。电弧炉占石墨电极消费50%以上;粗钢后期精炼过程采用的LF炉也是石墨电极主要消费领域,约占石墨电极消费30%。短流程工艺占比提升后,将给石墨电极需求空间带来明显增长。

产业升级是实现行业碳中和的终极路径

长期来看,钢铁行业进行绿色转型升级是实现行业碳中和的终极路径。我们认为,行业实现产业绿色升级可能通过以下四种方式推进:(1)推动清洁能源炼钢代替焦炭炼钢;(2)提升绿色产品产能;(3)进一步提升行业集中度;(4)实现低碳冶金技术和碳捕获及封存技术的突破。

3.1大力推动清洁能源炼钢

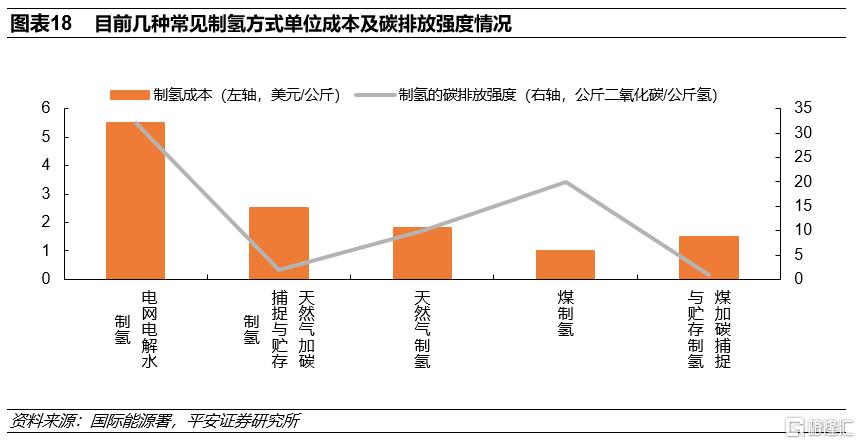

目前,使用煤焦辅助炼钢是钢铁行业产生碳排放的主要因素。推动清洁能源代替焦炭来炼钢将从根本上解决钢铁生产过程中的碳排放问题。目前,比较受关注是氢能炼钢。氢能炼钢核心是需要便宜氢能供给,目前主流制氢方法有电解水制氢、水煤气制氢以及由石油热裂的合成气和天然气制氢,由于全球第四代核电站的推广,近年来核能制氢也逐渐进入到人们的视野。但这些方法目前成本仍然偏高,投入较大,国内只有少数大型钢铁企业在进行探索试点,比如宝武集团、河钢、酒钢等钢铁企业分别在进行相关技术路线的探索。

3.2提升绿色钢铁产品产能,从需求侧减少能源消耗

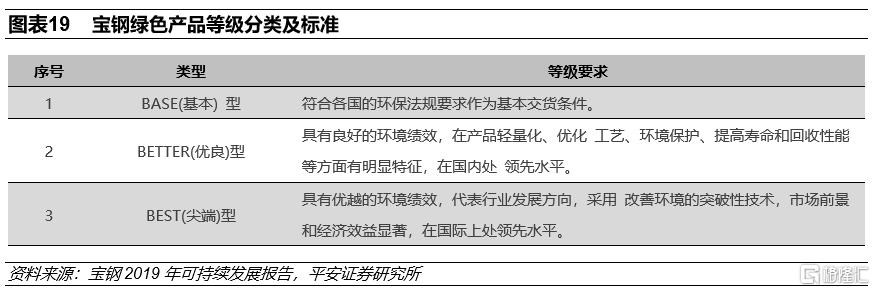

根据宝钢股份2019年可持续报告,绿色钢铁产品简单来说就是以符合环保法规为最低要求,并在钢铁产品设计和制造过程采用节能减排、降低消耗的工艺,而且极大满足和促进下游行业产品设计、制造、运输、使用、回收、再利用和废弃等全生命周期内能够节省资源,降低消耗,减少污染物排放,减少对环境质量和人体健康的负面影响的钢铁产品。

这就要求钢铁企业在钢铁产品制造过程中,生产更多轻量化、长寿命、强耐腐蚀性的高附加值产品,从而促进下游减少钢材消耗进而达到降低能耗和减少碳排放。

目前,国内龙头钢铁企业在绿色钢铁产品生产销售方面走在行业前列,但更多中小企业在这方面整体实力不强。随着欧盟排放交易体系(EUETS)等国际碳价格体系的加速推进,我国钢铁出口将面临更大的挑战,但也会给生产高附加值的低碳钢铁产品的行业龙头企业带来新的市场机遇。

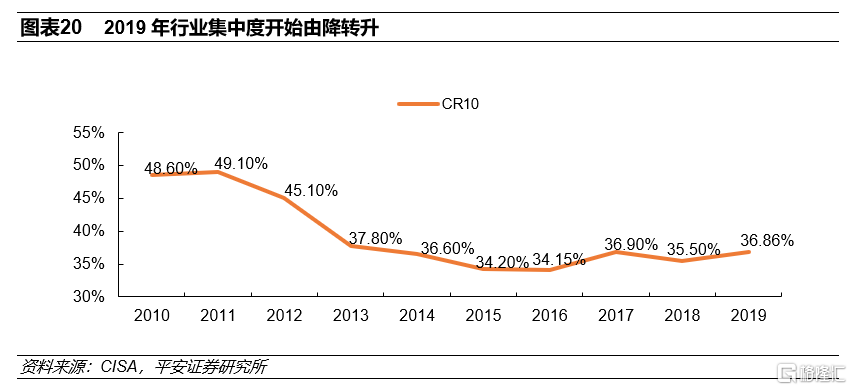

3.3进一步提升行业集中度

中长期来看,我们认为随着钢铁行业迈入存量博弈时代,并随着碳达峰目标确定带来的碳减排压力倒逼,行业集中度提升将是大势所趋。从实现碳中和角度来讲,行业集中度提升后,行业协同控制产量进而达到减碳目的也就更为容易。

3.4实现低碳冶金技术和碳捕获及封存技术的突破

目前,钢铁行业有一些能显著降低碳排放强度的低碳冶金技术,如炉顶煤气循环、高炉喷吹氢气、直接熔融还原等,这些技术距离工业化还有一定距离,函待突破。由于我国实现碳中和还有30多年时间,行业企业可以在这些方面加大研发投入,努力实现技术突破。

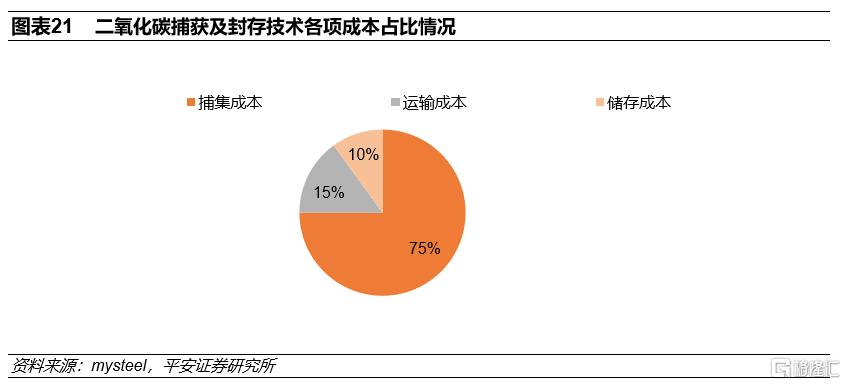

另外,碳捕获及封存技术也是钢铁行业实现碳中和过程中函待突破的一项重要技术。目前,这项技术由于需要在捕集、运输、储存等各个换节投入高昂成本,因此阻碍了这一技术在钢铁行业里的推广应用。根据mysteel数据,钢铁企业目前若通过部署碳捕获及封存技术实现完全无碳生产,高炉吨钢成本将增加860—1200元/吨,电炉钢成本将增加344—480元/吨,显然这样的成本是钢厂目前无法接受的。随着这项技术的不断成熟,部署成本也将逐渐降低,未来有望在行业得到推广应用。

3.5产业绿色转型升级长期利好龙头企业

中长期来看,实现钢铁产业绿色转型升级是实现钢铁行业碳中和的终极路径。综合以上对产业绿色升级四种实现方式的分析,我们可以发现龙头企业在这场产业升级中占据更多优势。无论是技术研发实力,还是资金和绿色产品竞争实力,龙头企业在这场碳中和的竞争中已经走在前列。截止到3月17日,国内钢铁企业有宝武集团和河钢集团提出了明确的碳减排和碳中和目标。从全球钢铁行业来看,目前已经提出明确的碳减排和碳中和目标均是知名大型钢铁企业,这也说明在实现碳中和目标的进程中,大型钢铁更有实力和信心完成这一目标。

投资建议

短期来看,通过压降粗钢产量将给普钢板块带来供需阶段性错配的预期,从而为普钢板块提供一波较好投资机会,具备低成本竞争优势的普钢企业股价或更具有弹性。

05

风险提示

1、政策出台不及预期。若钢铁行业“碳达峰”、“碳中和”政策出台进度和落地执行不及预期,则存在钢铁板块表现不及预期的风险。

2、国内及海外新冠疫情反复的风险。若国内及海外新冠疫情反复,则存在经济复苏不及预期,从而导致行业需求不及预期风险;

3、原材料价格上涨幅度超预期。如果铁矿石、焦炭、废钢等主要原材料价格未来继续出现超预期上涨,将侵蚀板块公司整体业绩,导致行业基本面恶化的风险。

More Content