港股市场节后开市以来,“中国羽皇”——波司登(3998.HK)随即开启急涨模式,盘中股价连续六个交易日创下阶段新高,累计涨幅近40%。

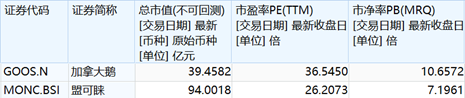

截至发稿,波司登最新市值达350亿港元,收报3.33港元/股,以年内超20%的涨幅领涨中高端羽绒服板块。目前,加拿大鹅(GOOS.N)年内仍下跌1%,盟可睐(MONC.BSI)年内仍下跌10%。

(来源:wind)

实际上,波司登这一轮上涨行情背后有着相当清晰的逻辑支撑。自波司登聚焦主航道发展起,其高成长性与高确定性在短时间内得到反复验证,时至近期,其内外部环境更是全面趋好,传统旺季、寒冬预期及品牌势能提升等多方动能,再度增强了整体业绩大幅增长的预期。

以下,具体展开来看。

一、天气变化带动销售,火热行情有望持续

天气与纺织服装业之间历来存在强关联性,是主要外部驱动因素之一,随着秋冬季节的更迭,羽绒服品牌正式迎来销售旺季。且尤为关键的是,与去年的暖冬天气不同,2020年面临着超级寒冬,这对羽绒服产品的销量起到强带动作用。

十一期间,冷空气席卷而来,全国出现大面积降温,部分地区的降温程度甚至打破1981年来的历史记录。波司登作为羽绒服代表品牌,销售顺势大超预期,据淘数据监测的销售数据,10月1-6日,波司登旗舰店销售额同比增长574%至1910万元,销售件数同比增长300%至1.85万件,销售平均单价由去年同期的613元提升到2020年的1034元。

同时,科学家认为超级寒冬并不会短暂的消失,十一期间的冷空气或许只是一个预兆。相关人士甚至预期,中国将迎近60年来最冷的一年。

一方面,美国国家海洋和大气管理局(NOAA)于9月20日宣布,“拉尼娜”现象正式形成。据科学家预期,“拉尼娜”对全球多数地区的气候有显著影响,具体表现为冬季气温降低、夏季干旱,按照它目前的蔓延速度来看,或许会持续至2021年2月。另一方面,今年冬季天气的影响因素相对复杂。除“拉尼娜”外,还存在着台风“灿鸿”来袭、北极海冰融化等利于冷气团偏移的寒冬催化剂。以台风“灿鸿”为例,中央气象台已宣布其于10月5日在西北太平洋上生成,如其后续强度逐渐加强,不排除影响中国陆地,拉下巨量冷空气的可能。

某种程度上,低温严寒的天气预期仍在不断增强。同时也意味着,波司登的外生驱动力趋于强劲,随降温而开启的火热销售行情有望持续。

二、品牌升级战略见效,再造可观上行预期

更重要的是,助推波司登增长的驱动力绝不仅仅来自外部,其并不是季节性标签过重的羽绒服品牌。

直观来看,跨2018-2020年的两个冬季皆被看作是暖冬,温度对于羽绒服消费的影响理论上应该呈抑制性,而在这样的背景下,波司登连续两个财年创下业绩新高,多项主要财务指标实现显著增长。据2019/20最新财报,截至2020年3月31日止年度,波司登营业收入实现121.91亿元,同比增长17.4%;净利润为12.03亿元,同比增长22.61%;毛利率同比上升1.9个百分点,达55.03%左右。这很好的说明,波司登的内生驱动力同样十分突出,其近两年聚焦主航道发展的品牌升级战略持续见效。

进而,波司登的未来成长性与确定性愈加显现,增长潜力进一步释放。深入其背后的几个层面来看:

1.品牌与产品进阶,价升预期明朗

近两年来,羽绒服行业随消费升级大势陷入中高端品牌涨价、低端品牌折价销售的发展境遇,品牌提档升级势在必行。波司登作为“羽绒服专家”,在该转折阶段体现出应有的见解力和行动力。

通过亮相“纽约时装周”、“米兰时装周”等国际舞台、打造超级品牌日、携手当红 KOL及明星等一系列高势能品牌公关及整合营销事件,波司登在国际时尚界迅速打造出立体的品牌形象;与此同时,波司登坚持从专业度与时尚感两方面提升产品力,相继推出“高端户外”、“设计师联名款”多个中高端产品系列。

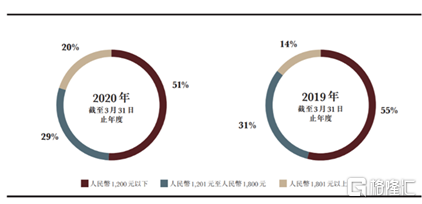

而品牌深度及产品力的进阶,同步打开品牌溢价空间及产品价升的预期,直接反应到销售单价上。2019/20财年,波司登旗舰店1200元以下价位产品的销售金额占比降至51%,较去年同期再降4个百分点;2020/21财年十一期间,波司登旗舰店平均销售单价同比增长68.68%至1034元。

(来源:公告)

从波司登产品单价的增势来看,消费者对波司登品牌的整体认可度得到提高,另叠加市场尚无与波司登价位带重合品牌等角度,波司登未来存在较大的持续提价空间。于本财年,综合考虑零售环境及上财年库存去化等因素,波司登温和提价的预期或依然明朗,低价位带销售金额占比或进一步下行。

2. 渠道体系全面升维,量升预期加大

渠道端,波司登线下主要通过门店,线上主要通过在线电商及微信小程序等触达消费者,自2018年至今,其整个渠道体系得到同步升维。

线下门店方面,波司登致力于渠道结构调整,将购物中心门店的数量占比大幅提升至两位数。并一直透过装修、导购等多维全面升级门店设计,打造全新的消费者进店购物体验,截止去年底已完成计划中约2/3的门店更新。

(来源:官网)

在线电商方面,波司登已扩充直播等新兴渠道,与天猫合作建设数据中台,以深入挖掘流量、提升精准营销能力,在618电商活动中一举实现翻倍式增长。

微信小程序方面,波司登社群体系快速扩容,销售显著增长。资料显示,波司登疫情高峰期的日活最高超200万人次,截至2019/20财年末拥有超1500万的会员,超500万的公众号粉丝,其中,30岁以下的年轻消费者占比达16.3%。具体反应到销售上,波司登小程序离店销售额期内累计超7000万元,会员销售额及复购销售额分别占线下总销售额的67.8%、26.4%,凸显强势的会员消费力和高转化价值。

二者合力之下,波司登全品牌线上销售收入于2019/20财年达到23.45亿元,同比实现约26.7%的两位数高增长。

综上看到,波司登渠道体系的全面升维不仅拓宽边界,亦加强品牌与消费者之间的链接力,促使波司登触达范围更广、更深,实现更高效的销售转化。且波司登线上渠道的放量将在一定程度上对冲线下风险,进一步削弱其对疫情因素的敏感性,深入分享头部品牌红利。因而,波司登高质量发展的基本面岿然不动,其量升预期有所依托,有所保障,在某种程度上再度加大确定性。

3.强大供应链加持,库存健康可期

除量价齐升的销售预期外,影响服装品牌业绩增长预期的关键因素还在于库存。应变能力相对较差的服装品牌,随着潮流风向改变极易产生库存积压,反噬营收,反之则能将更多资源投入下一期产品研发生产,更好的把握潮流风向,进入正向经营循环。成功的服装品牌,往往都是库存去化能力强的品牌。

近来各大服装品牌库存高企现象频出,波司登方面,上财年经销商普遍售罄率下调,产成品存货压力较上年同期增加约8.6亿元,库存去化压力亦随势而升。但积极的是,今年波司登采取了较为有力的库存处理手段,并进一步降低经销商首批订货比例,从源头上充分减少了前期订货风险,降低了未来库存高企的可能。

首先,通过传统的线上的唯品会、天猫奥莱,线下的奥莱去化的同时,波司登将在旺季采取老融新动作完成去化,并在以往退货政策的基础上给予经销商少量换货额度,于本财年促进区域库存消化。

再者,波司登在本财年发展计划中,正式提出“效率之年”的核心目标。其中一点明确指出:经销商首批订货的比例将由40%降至30%,后续通过拉式补货灵活调配产品,充分减少前期订货风险。能够实现这一目标的支撑逻辑,显然在于强大的供应链能力,目前波司登已拥有15天快反能力,甚至可比拟快时尚品牌的新品周转率。

且实际上,快反正是柔性供应链的核心诉求,柔性即是对于需求变化的敏捷性。说到柔性供应链应该都不陌生,阿里巴巴日前面世的“犀牛智造”,核心也是掀起“数字”制衣革命,做柔性供应链以落地新制造。

可见,供应链柔性于服装品牌的重要性,波司登供应链能力的强大。波司登一手加速现有库存去化,一手管控新生库存增量,库存恢复、维持健康化大概率可期。

三、直线追赶加拿大鹅,业绩与估值有望双升

另从竞争格局来看,转型后的波司登常常被拿来与国外高端羽绒服品牌加拿大鹅对比。自2019/20财年以来,波司登展现出高成长能力,明显加快向上追赶的脚步,且得益于国内的疫情防控能力,其直线缩短二者差距,或有望于“超级旺季”中撬动中高端市场份额。

与波司登不同,加拿大鹅主要服务于北美市场,该市场倚重线下渠道销售,新冠疫情持续蔓延,其增长如早前预期放缓,未能抵住疫情带来的冲击。

2019/20财年,加拿大鹅实现收入9.58亿加元,同比增长15.4%,远远低于往年;净利润指标对应放缓,同比增长5.64%至1.52亿加元,四季度(2020年1-3月)的净利润一度降为250万加元。2020/21财年一季度,加拿大鹅的收入更是大跌63.3%至2610万加元,亏损4810万加元。

(2019/20财年业绩对比,来源:wind)

且考虑到库存的问题,加拿大鹅早先存货周转天数即近乎波司登的两倍,疫情后的去库存压力更是愈加显现。截至2019/20财年末,加拿大鹅成品占存货的比重高达80.4%,叠加新财年销量大跌,不排除2020/21财年整体表现下行的可能。

同时看到,加拿大鹅明显“业务收缩”。加拿大鹅官方表示:其预计于2021财年一季度已减少现金支出和投资约9000万加元。为应对市场的不确定性,其未来将减少羽绒服产量,推进多元化战略,如对鞋类产品的探索,预期将继续发力中国市场。

自此,加拿大鹅与波司登的发展战略背向而行。随着加拿大鹅羽绒服减产、资源分散,波司登或有望迎来良好的向上跃升机遇,在中高端化这条路上越走越远。尤其疫情后,二者在渠道、供应链等方面的差异尤为显现,今冬的“超级旺季”战或是“弯道超车”的机会,波司登已占据一定先机。

资本市场而言,波司登近来频繁获得机构看好,评级调整多为买入、增持,一致目标价上调至3.25港元/股。其中,广发证券调其目标价至4.00港元/股,国元证券调其目标价至3.44港元/股。

估值的角度来看,截至10月9日收盘,波司登的PE约25.91倍,PB约3.05倍,仍未回升至高位水平,且加拿大鹅估值明显高于波司登不少。笔者以为,在波司登持续高成长、存在较强确定性的发展逻辑下,其或应享受更高的估值预期。

(来源:wind)

纵观上文,波司登未来大概率将实现业绩与估值双升,静待其全面上行。

More Content