申洲國際(02313.HK):20年面臨疫情挑戰,國際化及垂直一體化優勢持續鞏固,維持“增持”評級

機構:東吳證券

投資要點

事件:公司公佈19年報,收入同增8.2%至226.65億元,歸母淨利同增12.2%至50.95億元;若剔除剝離零售業務影響,OEM業務收入/歸母淨利同增10.1%/14.4%;全年每股現金分紅1.90港幣,分紅比例達到50.5%,保持了往年水準。

收入端:2019產能緊俏,Adidas成為最快增長客户。

1)主要客户來看:Nike/Adidas/Uniqlo/Puma本年度訂單分別增長8.3%/26.2%/16.3%/15.9%至67.8/50.4/45.0/24.6億元,前四大客户佔公司收入比重達到83%;19年上下半年各客户訂單增速有些波動,主要由於2019年產能緊俏(實際來看產能增長8.2%),公司對不同客人的銷售佔比做了平衡,全年維度來看Adidas增長最快。

2)從交貨地區來看,佔比最高的國內市場收入增速也最高,達到13.2%,日本/美國/歐洲市場增速分別達到9.5%/6.9%/2.5%;

3)從品類來看:運動服業務佔比進一步提升到72%,同比增長14.3%至163億元,主要受益中美運動市場蓬勃發展保持了強勁增長;休閒服業務表現平穩,內衣業務則下滑40%至8.0億元。

財務分析:毛利率受染料價格及人工成本上漲影響,但費用控制及所得税優惠帶動淨利潤率上升。公司19年毛利率同比下滑1.2pp至30.3%,主要與收縮Maxwin業務帶來的清庫存摺價銷售有關,剔除該影響OEM業務毛利率同比僅下降0.3pp至30.8%,主要與染色相關化工原材料成本上升以及人工成本上升有關,由此毛利潤同比增長4%,增幅小於收入;但受益費用控制(尤其2019年接快單數量少於18年,空運成本大幅下降2.1億元),加之海外產能佔比提升帶來綜合所得税率同比小幅下行,歸母淨利同比增長12.2%,至51.0億元,若進一步剔除收縮Maxwin零售業務虧損影響,歸母淨利同增14.4%至52.4億元。

20年海外疫情發酵,對下半年接單前景需要謹慎預期。

從產能端看:公司節後至今9成員工已經返崗、產能滿負荷;未來產能增量主要來自於越南德利成衣工廠(計劃6000人、目前已有3000+人)、Adidas專屬成衣6000人工廠(2019年末已開始建設)、柬埔寨新1.8萬人成衣工廠(預計2020年末完成建設),公司計劃繼續按預期推進硬件建設,但招工進度將隨疫情發展靈活調整。從訂單端看:海外多數重點疫區零售商停業,加之東京奧運會等國際體育賽事紛紛計劃延期,預計Q2後期開始訂單壓力將陸續體現。

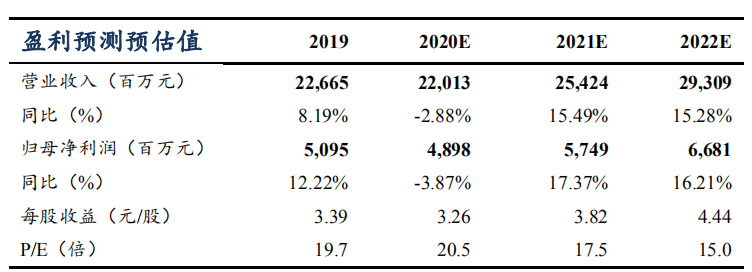

盈利預測與投資評級:我們認為雖然20年公司疫情影響對終端需求造成壓力,但公司作為針織領域全球第一製造企業其國際化、垂直一體化優勢仍在,長期繼續看好發展前景,考慮Maxwin零售業務徹底關停及20年疫情影響,我們預計公司20/21/22年收入同比-2.9%/+15.5%/+15.3%至220/254/293億元,歸母淨利同比-3.9%/17.4%/16.2%至49.0/57.5/66.8億元,對應PE21/18/15X,作為研發和管理出色的稀缺優質製造龍頭,維持“增持”評級。

風險提示:疫情影響導致大客户訂單增長不及預期、招工進度不及預期、生產效率提升不及預期。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.