本文來自格隆匯專欄:中金研究 作者: 劉政寧 張文朗等

英國政府宣佈大規模減税計劃,引發英國“股債匯”三殺。我們認為主要原因在於減税會增加財政赤字,加劇市場對英國“財政主導”(fiscal dominance)和通脹風險的擔憂。歷史表明“財政主導”會削弱央行的信譽度,最終引發高通脹乃至惡性通脹。我們預計接下來市場將關注英國央行的反應,如果央行抗通脹意志不堅定,或將加劇市場擔憂,加大英鎊貶值壓力,英國資產價格也會進一步下跌。英國“減税恐慌”也折射出宏觀政策在應對“滯脹”時的兩難境地,美國和歐元區也面臨類似的問題。後疫情時代,如何平衡通脹、增長和政府債務可持續性將是所有政策制定者都將面對的挑戰。

英國減税計劃:背景、目的及主要內容

► 英國政府宣佈減税計劃,旨在支持經濟增長。本輪減税是英國政府增長計劃(growth plan)之中的一部分。面對疫情衝擊和俄烏事件帶來的“滯脹”風險,新上任的英國政府制定了“保經濟增長”的目標,計劃通過減税降低居民生活成本,減少企業税收負擔,同時刺激投資需求,爭取經濟可以實現2.5%的趨勢增速[1]。英國政府希望以此簡化税收制度,吸引資本流入,從而增強英國的國際競爭力[2]。

► 減税規模有多大?簡單來説,本輪減税是英國自1972年以來公佈的最激進的減税方案[3]。根據英國新任財政部長Kwarteng,到2026年該減税措施將總共耗費450億英鎊[4]。根據IFS的最新預測[5],英國政府借款未來每年或達到約1000億英鎊,比其3月份的預測高出600多億英鎊。對於減税所需的資金來源,大部分或將由英國政府擴大借債進行融資,這或意味着英國政府債務率將持續運行在較高水平。IFS認為大規模減税刺激可能會加大政府債務風險,並認為通過減税帶來持續的增長將是一場“賭博”[6]。

► 減税的內容有哪些?企業方面,取消將公司税率提高到25%的計劃,並將其維持在當前19%的水平,為二十國集團(G20)中最低的税率[7]。根據上屆政府的計劃,從2023年4月起,利潤超過25萬英鎊的公司(約10%的公司)的公司税率將從19%提高到25%。盈利在5萬英鎊到25萬英鎊之間的公司也將面臨公司税的增加,根據利潤情況,税率逐步從19%逐步增加到25%。對於其餘70%利潤在5萬英鎊以下的公司,公司税將保持在19%。新上任的政府希望取消了這一增税計劃,改為從2023年4月起,不論盈利規模,所有公司的税率都將保持在19%的水平。

► 居民方面,自2023年4月起將個人所得税基本税率從20%降至19%,並優化税收制度。英國政府原定下調個人所得税率的時間為2024年4月,新一屆政府希望提前一年到2023年4月。為激勵企業招聘與勞動力參與就業,並通過簡化税收制度方便政策執行,政府還取消了個人所得税的附加税率——從2023年4月起,取消向年收入超過15萬英鎊的羣體額外徵收45%的附加税,使用單一的40%的高級所得税税率。也就是説,未來根據年收入不同,英國個人所得税將簡化為0%、19%與40%三檔。

► 其他方面[8],新一屆政府還計劃大幅削減印花税,新政策下,印花税免税額度將從12.5萬英鎊翻倍到25萬英鎊,這意味着每年將有20多萬人能夠在不支付任何印花税的情況下購買房屋,對於房地產市場形成支持。政府還計劃減少對土地使用的規劃限制,"為建設英國讓路(getting out of the way to get Britain building)";創建40個新的 "投資區",減少創業方面的約束;取消增加酒類關税的計劃等。

減税的影響:通脹、債務及“財政主導”擔憂

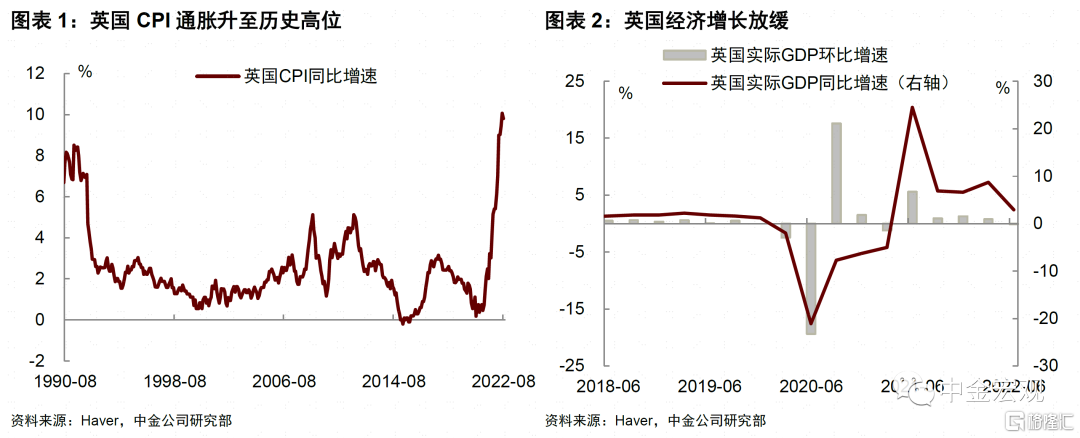

► 減税會帶來哪些影響?首先,減税促進需求,增加通脹上行風險。減税屬於擴張性財政政策,短期內既會支撐經濟增長,又會推高通脹。但現在的問題是,英國通脹水平已經很高了,CPI同比增速一度突破10%(圖表1)。英國通脹為何如此之高呢?我們認為有兩方面原因:一是全球能源食品價格上漲疊加英鎊貶值,帶來輸入性通脹;二是英國“脱歐”後限制移民勞工入境,導致疫情後勞動力短缺,引發工資大幅上漲,加劇通脹。此時如果減税計劃落地,我們預計英國通脹還將面臨更多上行風險。通脹上漲削弱消費者購買力,經濟增長也將面臨下行壓力(圖表2)。

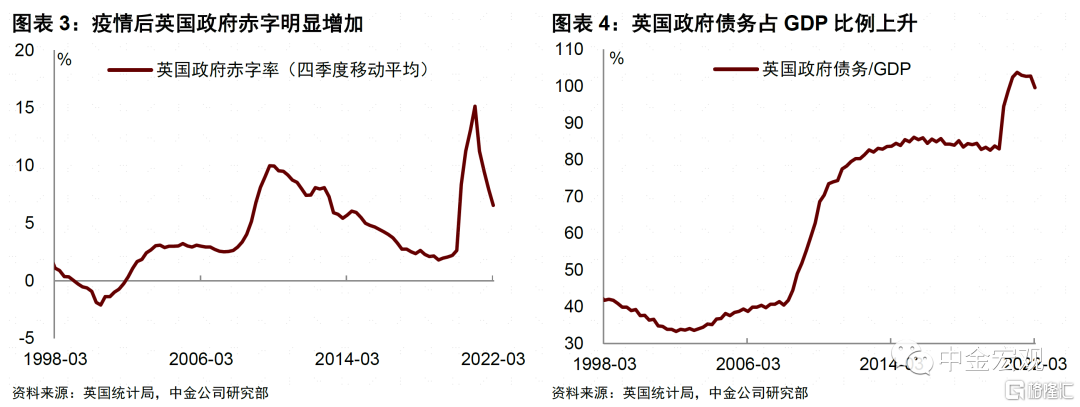

► 其次,減税帶來財政赤字,加大政府債務負擔。2020年新冠疫情後,為支持經濟復甦,英國政府採取了財政擴張,平均來看,2020和2021年英國財政赤字率分別為13.1%和7.9%,均高於2015-19年平均2.9%的赤字率(圖表3)。英國政府債務佔GDP比例從疫情前的84%上升至100%(圖表4)[9]。一般情況下,經濟復甦後政府應該降低財政支出,但這次英國政府在經濟已經回到疫情前的水平後繼續大幅減税,無疑將增加市場對財政可持續性的擔憂。當然,面對不斷上升的生活成本,政府對中低收入者進行一定補貼也是必要的,但是否需要如此大規模的減税,的確值得商榷。

► 第三,減税會讓市場擔心“財政主導”,央行配合財政擴張,引發通脹失控風險。在低通脹、低利率的環境下,政府融資成本低,財政擴張無可厚非。但在通脹高企、利率不斷上升的背景下,財政繼續大幅擴張就會引發市場對於政府債務可持續性的擔憂。一個更深層次的擔憂是“財政主導”(fiscal dominance),即貨幣政策為了降低財政壓力而維持低利率,上世紀70年代美國的經驗表明,這麼做的結果將是央行抗通脹的信用度下降,最終引發高通脹,其他新興市場的經驗來看,甚至還可能引發惡性通脹。實際上,自去年底以來,英國央行為應對通脹已開始加息(圖表5),此時英國政府推出減税,對英國央行而言將是一個巨大挑戰。

► 我們認為市場最擔心的是“財政主導”,這也能夠解釋為何英國出現“股債匯”三殺。9月23日,英國富時100指數下跌近2%,英國2年、5年和10年期國債收益率分別較前一日上升43、51和33個基點,英鎊兑美元匯率貶值超過3%(圖表6)。如果只是擔心通脹上升,央行加息更為激進,那麼英鎊匯率仍然會保持堅挺,但如今英鎊大幅貶值,説明市場擔心的是英國央行難以應對當前的局面。我們認為資產價格的表現已經説明,投資者對於英國經濟的信心在大幅下降,對於其政策制定者能夠解決當前的“滯脹”困境充滿疑慮。

► 接下來,市場的目光將聚焦英國央行,投資者希望知道英國央行在管控通脹方面到底有多少決心。一種可能是英國央行繼續大幅加息抗擊通脹,比如在下次加息時將加息幅度從50個基點提高至75個基點。這麼做的好處是維護信譽,避免英鎊大幅貶值,壞處是增加市場流動性和利率風險,加劇短期資產價格波動。另一種可能是英國央行不對減税計劃進行迴應,這麼做會讓市場更加擔心“財政主導”和通脹失控風險,由此或導致英鎊繼續貶值,“股債匯”三殺或繼續演繹。

後疫情時代,政府債務可持續性值得關注

► 英國的遭遇折射出宏觀政策在應對“滯脹”時的兩難境地。長期來看,新冠疫情和俄烏事件帶來的一個重要影響是全球通脹中樞抬升。面對不斷上升的物價,一方面政府需要保障中低收入者的基本生活,提供必要的能源食品補貼是合適的。但另一方面,財政補貼規模又不能過大,否則將加劇通脹壓力,加大市場對於“財政主導”的擔憂。英國的例子吿訴我們,供給衝擊影響下,宏觀政策將更加難以取捨,政策制定者在通脹、增長和債務可持續性之間尋找平衡將變得更加困難。

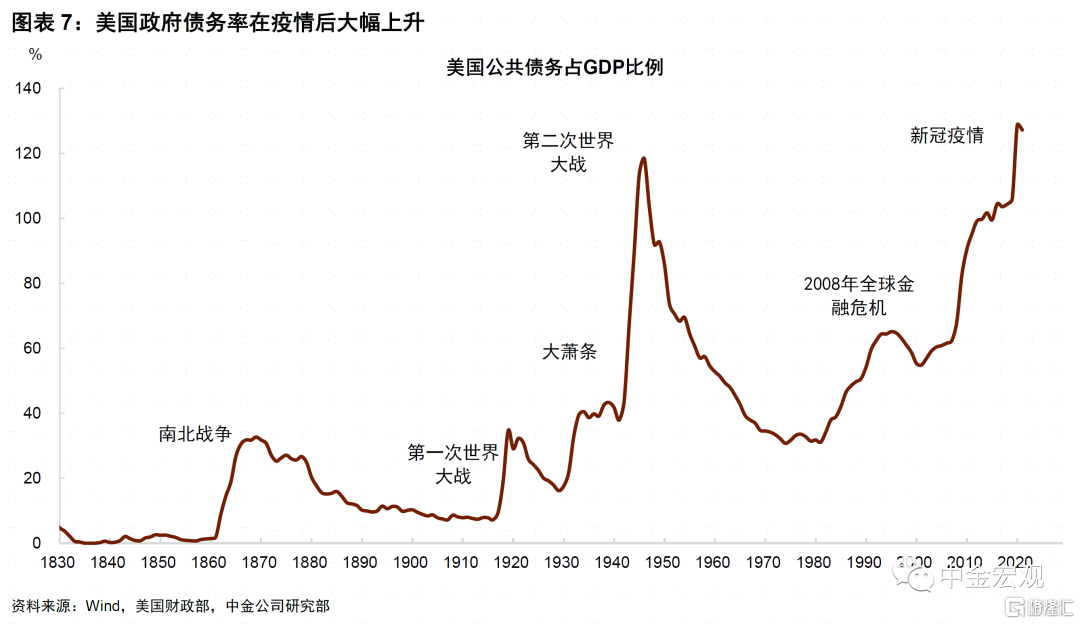

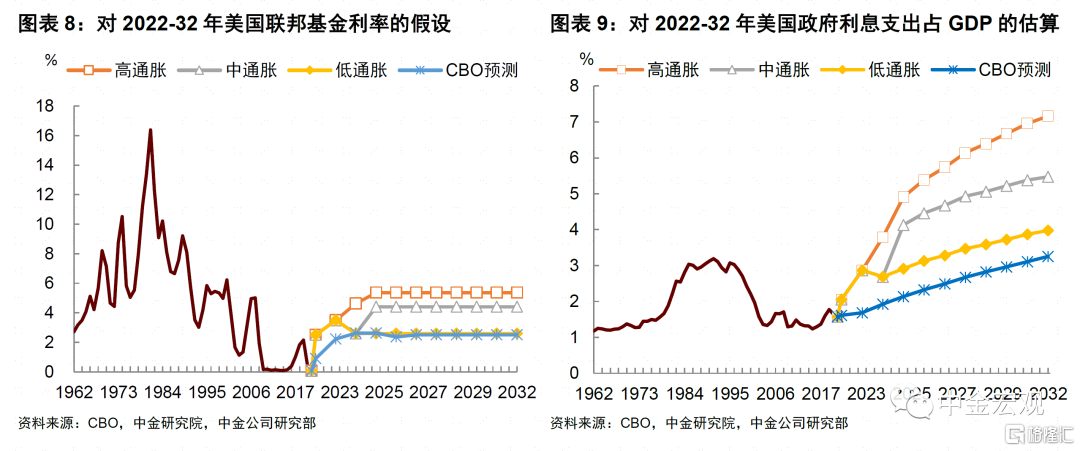

► 除英國以外,後疫情時代其它國家也面臨類似的問題。美國方面,為應對新冠疫情,美國政府也採取了大力度的財政擴張,公共部門總債務佔GDP比例已超過100%,為第二次世界大戰以來最高水平(圖表7)。對此,我們在報吿《美國償債壓力或超預期》中曾進行估算,由於通脹和利率上升,美國政府“借新還舊”的壓力將不斷上升。我們的結果顯示,在低增長、高通脹、高利率的極端情形下,美國政府利息支出佔GDP比例或將從2022年的2%上升至2032年的7%,遠超此前美國國會預算辦公室(CBO)此前所預計的3.3%(圖表8、圖表9)。不可否認,美元擁有全球儲備貨幣地位,美國政府違約風險比一般國家小,但在通脹高企、央行加息、地緣衝突加劇、逆全球化的大背景下,也不能忽視這方面風險。

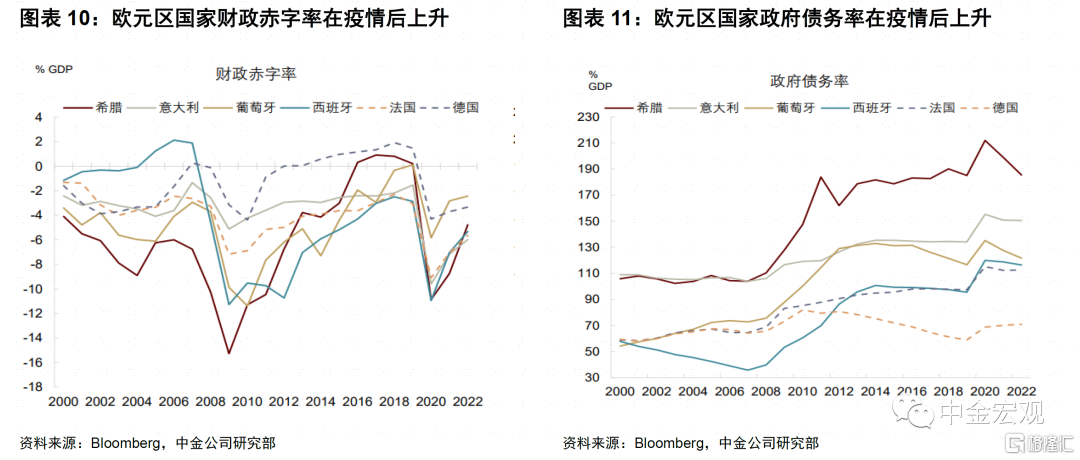

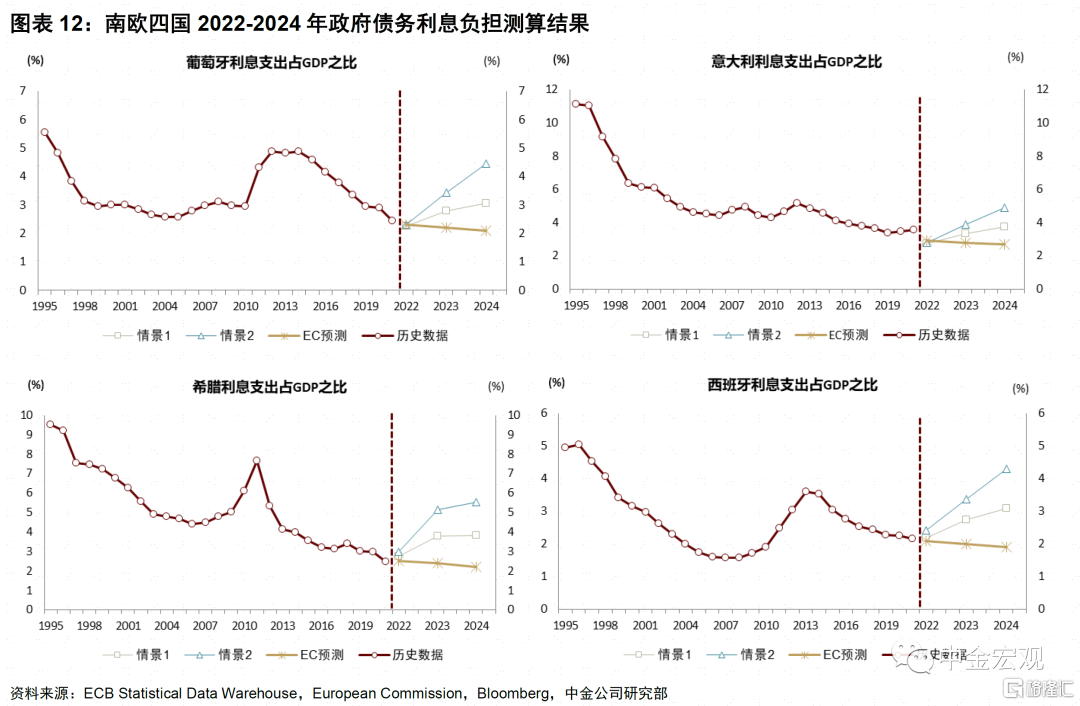

► 歐元區方面,儘管歐債危機後許多國家進行了財政整固,但疫情後政府債務再次擴張,再加上俄烏事件帶來能源危機,歐央行為應對通脹大幅加息,政府債務可持續性也面臨挑戰(圖表10、圖表11)。最壞的情況是“滯脹”引發歐洲經濟陷入深度衰退,部分較為脆弱的國家財政前景惡化,引發政府債務危機(圖表12)。與美國不同,歐元區成員國較多,相互之間存在較大差異,金融分化風險(Fragmentation)較為突出。2010年發生歐債危機的一個原因就是投資者擔心歐元區可能解體,從而大幅拋售歐元資產,引發金融市場恐慌。雖然2010年以後歐央行和歐盟也對歐元區的金融穩定機制進行了完善,但在能源危機的衝擊下,也不排除再次發生債務危機的可能性(請參考報吿《歐洲經濟:不可低估的風險》)。