本文來自:招商食品飲料,作者:於佳琦、陳書慧

公司Q2實現收入/利潤同比+15.9%/+17.3%,略超出此前主要經營數據公告。二季度公司面臨疫情在一線城市的反覆,經營節奏未受到明顯影響,並通過產品、渠道投放結構的優化繼續推動收入實現高質量增長。展望下半年,疫情影響逐步減弱、中秋國慶的旺季到來疊加宏觀流動性改善都將爲茅臺提供更加有利的催化。預計公司全年15%的收入增長目標大概率超額完成,利潤有望體現出更大彈性。

報告正文

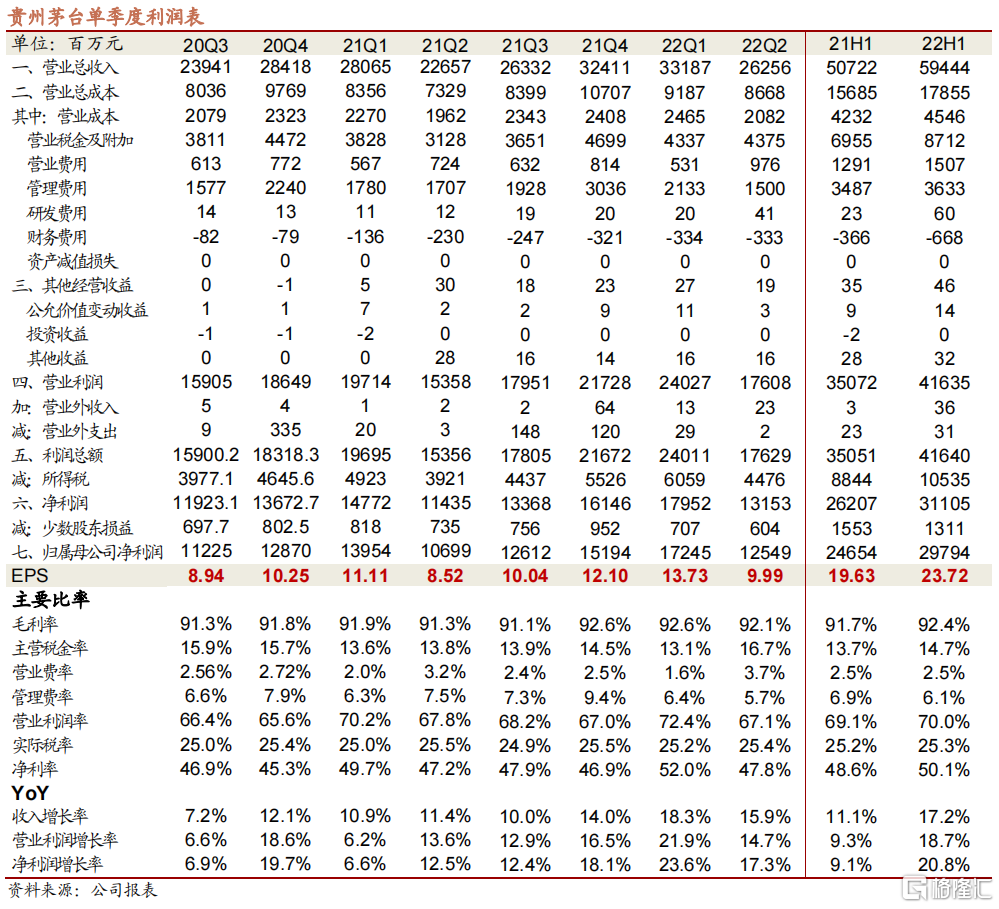

Q2實現收入/利潤同比+15.9%/+17.3%,略超預告符合預期。公司發佈2022年半年度報告,公司上半年實現收入576.17億,同比增長17.38%,歸母淨利潤297.94億,同比增長20.85%,扣非歸母淨利潤297.63億,同比增長20.75%。其中Q2收入利潤分別爲262.56億/125.49億,同比增長15.9%/17.3%,均略超此前主要經營數據公告。現金流方面,公司H1現金回款611.57億,同比增長21.66%,Q2現金回款296.69億,同比增長6.08%。H1末公司合同負債96.69億,環比增加13.47億,同比去年同期增加4.25億(+4.59%)。

直銷佔比提升,新品貢獻增量。上半年公司完成茅臺酒基酒產量4.25萬噸(+12.4%),系列酒1.7萬噸(+36.0%),爲公司中長期的可持續增長奠定了良好基礎。分產品看,22Q2公司茅臺酒收入211.05億(+15.0%),系列酒實現收入41.70億(+22.0%)。分渠道看,22Q2公司批發渠道實現收入152.13億(-10.76%),直銷渠道實現收入100.62億(+112.87%),其中“i茅臺”數字營銷平臺實現酒類不含稅收入44.16億,結合渠道調研測算,預計其中生肖貢獻不含稅銷售收入超28億,1935在10億左右,推動公司Q2直銷渠道收入佔比達到39.8%,環比繼續提升6.1pcts。我們認爲,面臨二季度疫情在一線城市的反覆,公司經營節奏未受到明顯影響,並通過產品、渠道投放結構的優化繼續推動收入實現高質量增長,i茅臺投放的生肖、1935等新品貢獻了重要增量。

結構優化推動毛利率繼續攀升,稅金及銷售費用率影響下淨利率保持增勢。公司Q2毛利率92.1%,同比提升0.73pct,與盈利能力更高的新品以及“i茅臺”數字營銷平臺貢獻收入增長有關。稅金及附加率16.7%,同比上升2.86pcts,高於往年平均水平。公司Q2銷售費用同比增長34.9%至9.76億,推動銷售費率同比提升0.52pct至3.7%,管理費用率同比-1.82pcts至5.7%,財務費用-3.33億(21Q2爲-2.30億元),仍與存款利息收入增加有關。受到毛利率提升,稅金及附加率、銷售費用率提升,管理費用率下降,以及財務費用等綜合影響,公司22Q2淨利率同比提升0.57pct至47.8%。

全年展望:消費需求持續復甦,穩紮穩打推進旺季動銷。渠道調研反饋,隨着中秋旺季的臨近,茅臺批價持續回升,當前原箱/散瓶批價分別在3150/2800元左右。展望下半年,去年基本面的低基數,經濟穩增長對剛需消費的拉動以及流動性推動的財富效應背景下,高端白酒的渠道信心以及景氣度持續恢復,而茅臺將憑藉強大品牌力以及更加積極主動的營銷策略,更加從容不迫的推動旺季動銷。

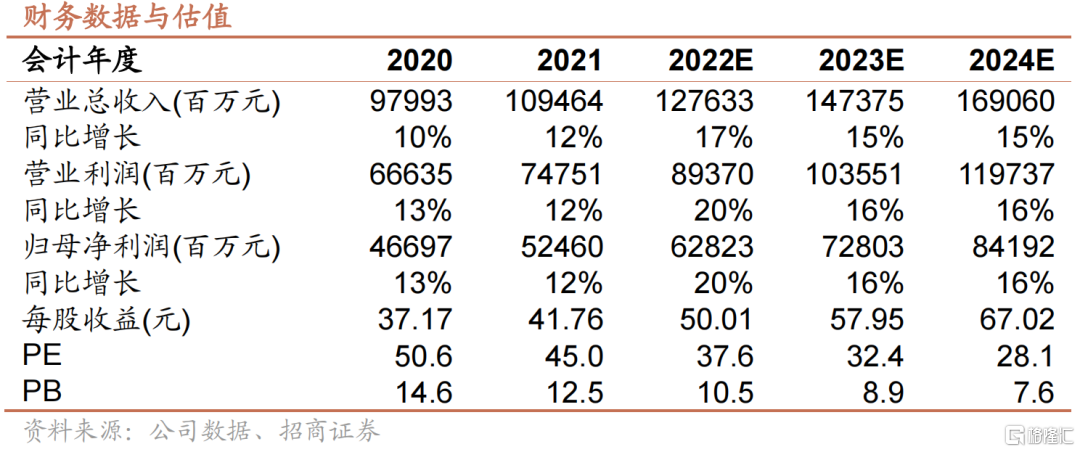

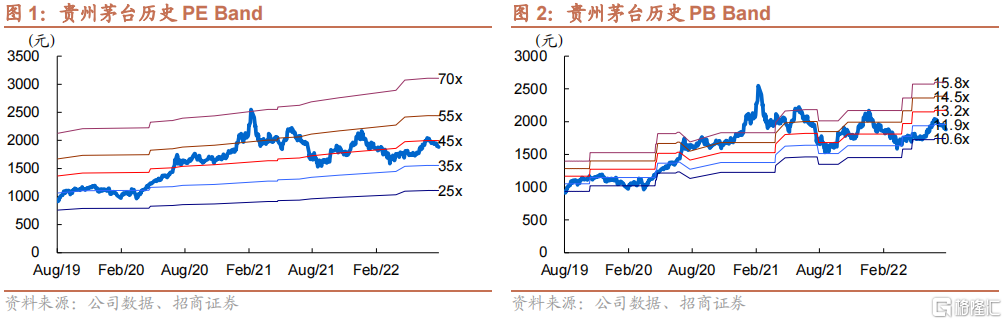

投資建議:享受積極因素催化,把握盈利高確定性,重申“強烈推薦”評級。展望下半年,疫情影響逐步減弱、中秋國慶的旺季到來疊加宏觀流動性改善都將爲茅臺提供更加有利的催化,傳統渠道穩健增長,直銷和新品貢獻彈性,預計公司全年15%的收入增長目標大概率超額完成,而利潤表現有望隨結構優化體現出更大的彈性。中長期視角看,茅臺將繼續通過不斷的創新改革增添自身發展動能,有望繼續構築茅臺新增長曲線,實現品牌勢能和競爭實力的再向上。上調22-24年EPS預測爲50.01、57.95、67.02元,維持23年目標價2500-2800元,重申“強烈推薦”投資評級。

風險提示:批價快速上漲、需求疲軟、稅率上升、宏觀經濟影響等