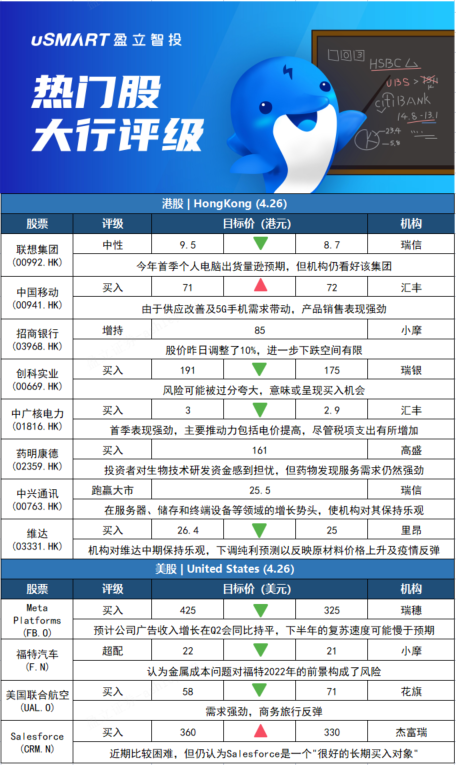

瑞士信貸:下調聯想集團(00992.HK)目標價至8.7港元 評級中性瑞信發表報告表示,將今明兩年全球個人電腦出貨量預測分別下調3%和4%,至3.2億和3.09億部。該行指,聯想集團(00992.HK)今年首季個人電腦出貨量爲1,910萬部,按年及按季分別下跌16%及10%,低於該行預期。報告補充,在更高的商業組合、全球足跡、服務業務增長和伺服器業務好轉方面,聯想集團是該行相對看好的股份。該行將其2022至2024財年每股盈利預測下調1%至4%,以考慮最新的全球個人電腦出貨量,目標價從相應由9.5港元下調至8.7港元,重申其中性評級。

匯豐研究:上調中國移動(00941.HK)目標價至72港元 評級買入匯豐研究發表研究報告指,中移動(00941.HK)首季服務收入按年增9.1%,由於供應改善及5G手機需求帶動,產品銷售表現亦強勁,增幅達到62%。該行指出,第一季業績反映出移動及寬帶市場日益穩定,預期隨着5G普及與客戶選用更高速的寬帶計劃,加上監管壓力得以緩解,通信服務可能會繼續保持穩定的低單位數增幅。數字化需求持續,匯豐認爲中移動於企業業務的投資仍然今年增長主要動力。基於首季業績,匯豐研究輕微調整2022至2024年利潤預測,將今明兩年每股盈利預測上調0.3%及0.2%,並將2024年預測下調0.2%,目標價由71港元上調至72港元,維持買入評級。

摩根大通:維持招商銀行(03968.HK)增持評級,目標價85港元摩根大通發表報告,指招商銀行(03968.HK)未有提供量化財務指引穩定市場信心,而且對於提名王良爲行長能否被政府批準仍然是隱憂,相信會繼續影響股價,但招行股價昨日調整了10.3%,相信進一步下跌空間有限。該行維持予招行增持評級,目標價85港元。

瑞銀:下調創科實業(00669.HK)目標價至175港元 評級買入瑞銀髮表報告表示,創科實業(00669.HK)股價從2021年8月高位回調約40%,年初至今下跌了27%,主因是疫情影響供應鏈,美國重新開放壓抑家居裝修需求;美國加息壓抑房地產市場及股市估值;地緣政治不確定性推升商品價格。瑞銀認爲這些風險可能被過分誇大,意味或呈現買入機會,維持其買入評級,目標價由191港元下調至175港元。瑞銀估計,創科2021至2024年收入複合年增長率爲16%,毛利率各年間擴大介乎50至56個基點,預計期間創科的盈利複合年增長率將達到21%,意味着現估值相當於預測2022年和2023年市盈率分別20倍和16倍,認爲現時估值具吸引力。

匯豐研究:下調中廣核電力(01816.HK)目標價至2.9港元 評級買入匯豐環球研究發表報告指,中廣核電力(01816.HK)今年首季的業績改善在預期之內,其中純利爲28.5億元人民幣,按年增長20%,而核心純利則佔該行今年全年預測的28%。該行表示,集團首季表現強勁,主要推動力包括市場銷售電力的電價提高,雖然稅項支出有所增加。匯豐研究維持對中廣核電力股份買入評級,目標價由3港元微降至2.9港元,認爲內地的核電發電商可繼續受惠於近期政府將電力定價自由化等。

高盛:維持藥明康德(02359.HK)目標價161港元 評級買入高盛發表研究報告指,藥明康德(02359.HK)首季銷售按年增長71.2%,按季則增長32.8%,高於該行預期,主要來自於化學業務強勁增長所推動。撇除來自新冠商業項目的貢獻,期內銷售則按年增長40.7%。該行表示,雖然投資者對生物技術研發資金感到擔憂,但期內藥物發現服務需求仍然強勁,按年增幅達46.6%。首季毛利率按年略降至35.6%,主要受外匯變動影響。高盛將藥明康德2022至2024年每股盈利預測輕微上調0.7%至0.8%,至每股2.37、2.62及3.59元人民幣,維持目標價161港元不變,評級買入。

瑞士信貸:維持中興通訊(00763.HK)跑贏大市評級及目標價25.5港元瑞士信貸發表報告表示,中興通訊(00763.HK)首季收入按年升6.4%至279億元人民幣,比該行預計低6.3%;淨利潤則較該行預計高84.3%。報告指,中興首季的收入佔該行全年收入預測的21.5%,但是在其傳統業務10%以上年均複合增長率前景指引下,以及在服務器、儲存和終端設備等戰略領域的增長勢頭,對預測保持樂觀。該行將其今明兩年每股盈利預測分別提高4%及1%,以反映毛利率上升及研發增加的預期,維持跑贏大市評級及H股目標價25.5港元。

裏昂:下調維達(03331.HK)目標價至25港元 重申買入評級裏昂發表評級報告,指維達國際(03331.HK)去年及今年首季銷售符預期,但純利低於市場預期;不過,留意到其季度盈利能力持續回升。該行表示,持續新冠疫情爲需求及物流帶來不確定因素,同時公司或會透過多次價格調整、優化產品組合及提高營運效率等方面,紓解高投入成本壓力。該行對維達中期展望保持樂觀,大致上維持對其2022年至2023年收入預測,惟將其純利預測下調11%至12%,以反映原材料價格上升及新冠疫情反彈。該行將其目標價由26.4港元下調至25港元,重申其評級買入。

瑞穗:將Meta Platforms(FB.O)目標價從425美元下調至325美元 維持買入評級美港電訊APP 4月25日訊,瑞穗分析師James Lee在對Facebook進行一輪廣告渠道檢查後,將其目標價從425美元下調至325美元。Lee在一份研究報告中告訴投資者,由於宏觀環境、iOS隱私方面的持續挑戰以及向Instagram Reel的混合轉變,Q1的季節性下降比正常情況下要陡峭20%左右。從行業角度看,分析師認爲零售業、金融業和汽車業存在弱點,這些行業爲廣告公司貢獻了近60%的支出。隨着供應鏈問題的增加,他預計Meta的廣告收入增長在Q2可能會同比持平,並表示下半年的復甦速度可能比預期的要慢。

摩根大通:將福特汽車(F.N)目標價從22美元下調至21美元 維持超配評級 美港電訊APP 4月25日訊,摩根大通分析師Ryan Brinkman本季度第二次下調了對通用汽車(GM.N)和福特汽車的預期,以反映對全球輕型汽車銷售和生產前景的降低。Brinkman對第一季度的預期仍高於華爾街,但認爲金屬成本問題對福特2022年的前景構成了風險。他削減了目標價,因爲預估值降低,以及對所持Rivian(RIVN.O)股份的市值計價。

花旗:將美國聯合航空(UAL.O)目標價從58美元上調至71美元 維持買入評級花旗分析師Stephen Trent將美國聯合航空(UAL.O)的目標價從58美元上調至71美元,並維持對該股的買入評級。 Trent在一份題爲“強於你的想象”的研究報告中告訴投資者,美聯航關於需求強勁和商務旅行反彈的評論讓華爾街感到驚喜。 這位分析師說,短途航班對乘客收益來說是個利好消息。

傑富瑞:將Salesforce(CRM.N)目標價從360美元下調至330美元 維持買入評級傑富瑞分析師Brent Thill將Salesforce(CRM.N)的目標價從360美元下調至330美元,並維持對該股的買入評級。 儘管Thill承認近期比較比較困難,也有證據表明Salesforce的前景不容樂觀,但他還是認爲Salesforce是一個“很好的長期買入對象”,原因有三:他認爲Salesforce擁有多種手段,可以支撐高達10%的增長率; 公司提高利潤率的機會; 它暫停併購、專注於整合Slack的事實。