2022年以來,A股市場持續震盪,投資者回歸穩健的需求迅速升溫。

說起穩健配置,很多人第一時間想到的是廣發基金傅友興。因爲在權益投資出身的基金經理中,他是在穩健投資這條道路上走得比較久、防守能力比較強的選手。

據Wind統計,自2014年12月8日至2021年末,傅友興在廣發穩健增長的任職年化回報爲15.21%,年化波動14.24%。同期,年化回報達到15%以上、且年化波動率小於15%的基金只有6只,但由同一位基金經理管理的產品僅有1只。也就是說,在上述時間區間,他是唯一一位將年化回報做到15%以上、又將年化波動率控制在15%以下的基金經理。

傅友興管理時間比較長的另一隻基金是廣發睿陽三年定開混合(501070)。過去三年,這隻基金的股票倉位中樞高於廣發穩健增長。但難得的是,其波動依然比較低,年化波動率僅爲15.61%。

據Wind統計,自2019年1月31日成立起至2021年末,廣發睿陽三年定開混合的累計回報117.09%,相對業績比較基準的超額回報爲73.27%,年化回報達30.4%。同期,基金的年化波動率只有15.61%,最大回撤僅爲15.45%。

2014年以來,A股經歷了牛熊週期和風格轉換,但傅友興所管基金展現了長期收益和波動控制俱佳的特徵。今天,我們就結合廣發穩健增長和廣發睿陽三年定開來分析他是如何在低波動的基礎上實現良好的超額收益的。

1

股債擇優 均衡配置 進退有據

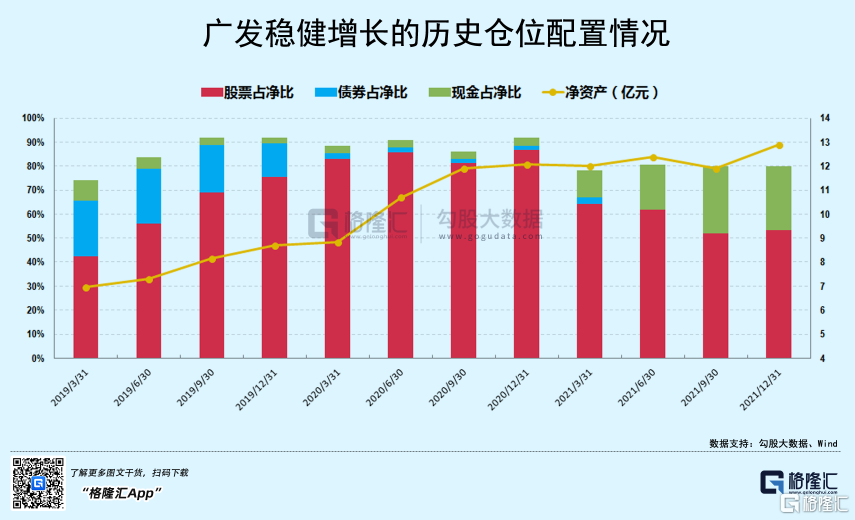

從歷史持倉可以看到,股債均衡配置,是傅友興在投資管理中的一大特點。而這是權益投資的基金經理中,非常少見的投資風格。

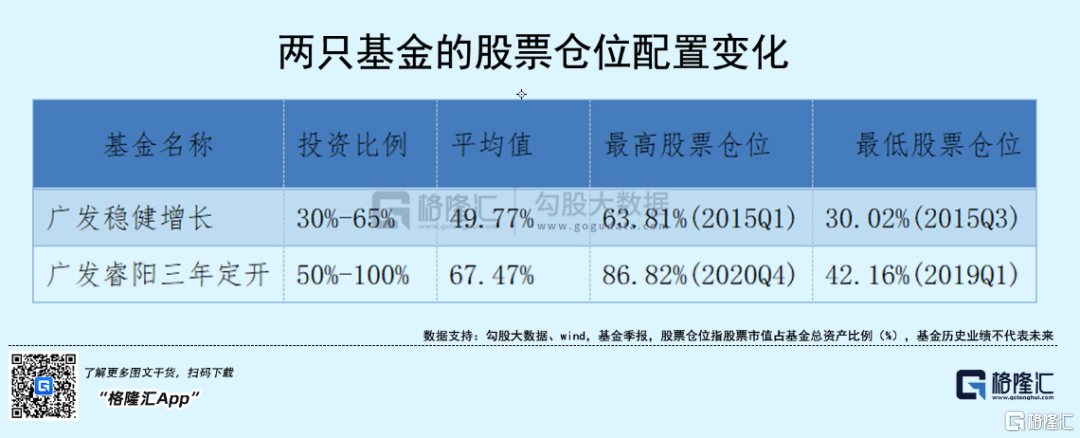

根據基金定期報告,他管理廣發穩健增長6年多以來,股債在基金投資組合中總體各佔一半。他管理的廣發睿陽三年定開,封閉期內股票倉位理論上最高可以達到100%,但他依然維持了股債搭配的節奏,並沒有將股票倉位提到上限。

如上圖所示,廣發睿陽三年定開的歷史平均股票倉位爲67.73%,組合的最低股票倉位接近基金合同規定的下限50%(2021年三季報的52.14%),最高股票倉位爲2020年四季報的87%。

也許有人會覺得牛市不滿倉豈不是可惜?事實上,如果組合滿倉,即便是在牛市時,波動也可能不小。例如,2020年一季度受疫情衝擊,A股振幅較大,期間滬深300最大回撤達到18.19%。想必,當時有一些投資者被“震”出去。

同期,廣發睿陽三年定開的最大回撤僅爲12.96%,小於市場指數。通過將股票倉位保持在80%左右,產品犧牲了少量的收益空間,卻換來更平穩的投資體驗,客觀上能夠減少持有人被“震”出去的可能。

其次,傅友興的股債搭配,不是嚴格意義上的半股半債,而是組合整體風險收益比的動態均衡。如下表所示,在傅友興任期內,廣發穩健增長在股票倉位的平均值是49.77%,廣發睿陽三年定開的股票平均值是67.47%。

由於產品類型不同,廣發睿陽三年定開的平均股票倉位高於廣發穩健增長,它的最高倉位出現在2020年末。而廣發穩健長股票倉位最高是在2015年一季度末時,當時正是一輪牛市上行時期,傅友興隨後開始減倉。到2015年三季度末,股票倉位下調至30.02%。

那麼,傅友興是如何管理倉位呢?近期的一篇報道中,他詳細介紹瞭如何通過資產配置來降低波動。

一方面,他在選股上注重安全邊際,對於每個持倉的公司,都會做深度的價值評估。當某隻持倉個股的估值提升,或者基本面出現變化,導致其未來兩三年的預期收益率下降時,他會果斷減持,轉而去尋找其他性價比更高的股票。

二是關注A股市場的系統性風險,從股市整體估值、市值等多個維度出發,與經濟總量、貨幣總量相比較,來衡量股市的收益風險水平;當估值水平擡升到一定程度,系統性風險慢慢累積,會考慮是否需要減倉,或者切換到估值相對安全的行業上。

2

不固守某一種風格 多維度挖掘企業價值

那麼,傅友興是如何判斷股票的持有價值和性價比呢?這涉及到他的企業研究框架。

傅友興是廣發基金副總經理,兼任價值投資部總經理。他說過,股票的投資收益主要來自於企業價值本身,成長、價值只是風格,他希望以低估或者合理的價格買入優質企業,分享企業成長的收益。

因此,在他的持倉中,既有高成長的TMT,又有穩定的消費、製造等標的,並不拘泥於某一種風格。

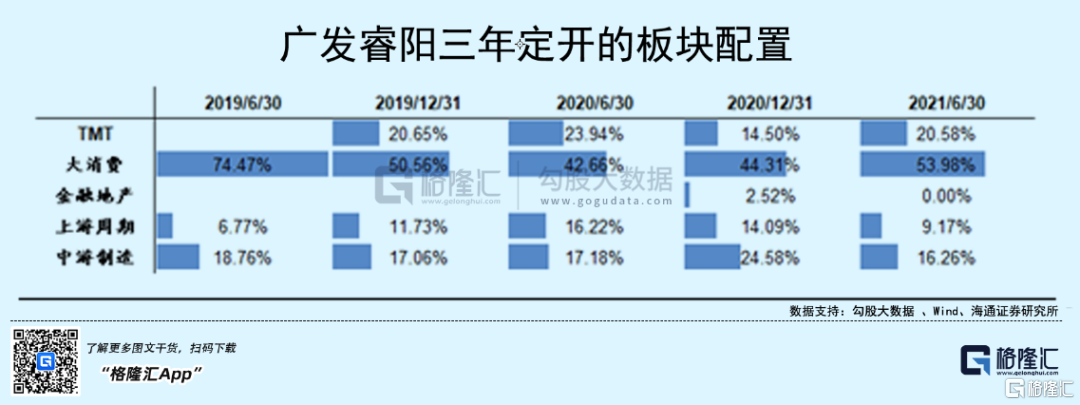

根據海通證券對廣發睿陽三年定開的持倉分析,這隻基金的持倉主要分佈在大消費、TMT、上遊週期和中遊製造四個領域,其中,大消費板塊的配置比例始終不低於40%。也就是說,他偏好大消費板塊。除此以外,TMT、中遊製造板塊的配置比例較爲均衡。

這顯示出,傅友興的行業能力圈相對廣泛,這也是他管理的產品始終保持較低風險水平的重要原因。例如,在2021年上半年,傅友興配置了較多有色金屬,在大消費表現相對較差的情況下,基金仍能取得不錯的收益。

從持倉企業來看,傅友興說過,他把研究的企業分成兩類,針對不同行業用不同標準來選擇。

第一類是相對成熟的行業或者下遊需求、客戶變化比較少的行業。如醫藥、消費、休閒服務,在這類行業中選股時,傅友興主要看重財務穩健程度、企業自身的競爭力和壁壘,以及公司治理。

第二類是變化比較迅速的行業,比如科技、新能源、互聯網,傅友興在選股時會更看重產業趨勢,淡化財務標準。

雖然他們的估值方法差異比較大,但傅友興認爲,買公司不是按照統一的估值標準來選,主要是看每個公司未來三五年內的盈利預測、業務發展來決定。如果未來3年或者更長時間內複合收益率能達到15%以上,他會考慮買入。

第三方研究機構分析,正是因爲基金經理不固守某一種風格,行業覆蓋廣泛,才能夠從更多維度出發挖掘企業價值。同時,他在給企業定價時,綜合考慮了估值和未來收益水平,注重估值保護,讓持倉有更好的收益風險比。這是他的組合更均衡、風險收益比更突出的原因。

3

立足長遠 希望以確定的增長穿越波動

專業的投資人取得成功,必然有一些關鍵要素,除了知識結構的差異,性格也會產生很大的影響。傅友興偏保守的性格特點,比較適合走均衡穩健的道路。

首先,他是一個風險厭惡程度比較高的投資者,性格很謹慎。他會認真評估持倉公司的價值,而不會以樂觀的態度來估算。

其次,他是特別自律、不會因爲外界誘惑或者壓力而輕易改變自己的人。例如,他有一些習慣堅持了十幾年,比如下班回家後看書一小時,每週健身2-3次。

在過去的交流過,傅友興也曾有感而發地說起過兩段話,讓我們記憶深刻:

“我不太會去追求短時間內的快速效果,而是朝着預期目標慢慢靠近,因爲很多事情都不是一蹴而就的,它是一個有規律的、成長的過程,這也是我管理基金的方式,希望可以通過持續不斷地創造價值逐步累積成穩健的中長期收益。”

“對我而言,投資結果從來不是某一天意外降臨的,而是在漫長的自我建設過程中,一直都有在收穫。立足長遠,希望以確定的增長穿越時間週期的波動。”

最後再提一下,傅友興管理的廣發睿陽三年定開(501070)在2月7日至2月18日開放申贖,並將於2月19日起進入下一個三年封閉期。在傅友興管理的基金中,廣發睿陽三年這次開放申購的機會較爲難得。

第一,這隻基金規模適中,更有利於基金經理髮揮資產配置、精選個股的優勢。

第二,這是一隻三年定期開放的基金,它能幫助我們做到長期持有,最終有望獲得穩健的長期回報。

(風險提示:觀點僅供參考,不構成投資意見。購買前請閱讀《基金合同》、《招募說明書》等法律文件。市場有風險,投資需謹慎。過往業績不代表未來表現。)