本文來自: 聰明投資者,作者:達里奧

在疫情和地緣政治等多重因素的影響下,世界秩序正在發生變化。

這種變化將如何影響我們當下所處的週期?作為投資者,又要如何應對?

橋水達里奧近期分享了他的思考。

達里奧認為,當前週期的出現緣於世界秩序正在發生的變化,投資者應該最大限度減持美元、歐元和日元現金和債券,或應該用這些幣種進行借款;並將資金投向高度分散化配置的資產組合,包括股票和通脹對沖資產,特別是在財政狀況良好、民眾受教育程度高、內部秩序井然的國家。

以下是橋水精譯的全文。

正文

新年伊始,我出版了新書《原則:應對變化中的世界秩序》。雖然舊話重提可能會讓大家感到厭煩,但我還是希望藉此機會,再次準確闡述對當前週期的最重要的看法。當前週期的出現緣於世界秩序正在發生的變化。需要明確的是,雖然我提出了擔憂和風險,但是如果我們聰明,相互體諒,攜手合作,就能夠應對所面臨的挑戰。

此外,我想指出的是,我並不確定自己的預期是否正確。我只是將自己的看法分享給大家,供大家參考。

我的結論

世界秩序正在以重要方式發生變化。這些事件在歷史上曾多次出現,但在你我的有生之年裏從未發生過。世界秩序的變化創造了我們面臨的週期。我所説的“週期”指的是我們所處的大環境。一個短週期通常持續存在10年左右,偶爾會出現大幅修正。週期受一系列持續條件的影響,會從一個極端走向另一個極端。

正因為如此,每個週期更可能與之前的週期相反,而不是相似。例如,20世紀“咆哮的20年代”過後,是蕭條的30年代。通脹的20世紀70年代過後,是反通脹的80年代。而投資者最希望持有的資產和負債,以及最希望避免的資產和負債,會隨着週期轉變而發生變化。

例如,在“咆哮的20年代”,投資者希望持有股票,避免持有債券,到了蕭條的30年代,情況與之前正相反;在通脹的70年代,投資者希望擁有黃金等硬資產,避免持有債券,到了反通脹的80年代,投資者希望持有金融資產,避免持有硬資產等。

基於本文所闡述的原因,我認為當前的週期是一個典型週期,其特點是領先大國(美國):

(1)支出水平明顯超過收入水平,大量印鈔和徵税;(2)面臨巨大的財富、價值觀和政治鴻溝,造成嚴重的內部衝突;(3)相對於新興大國(中國),正在走向衰落。

上一次出現這些情況是在1930—1945年。不過從金融角度看,1970—1980年的情況也與此類似。我將在本文中闡述我的分析,分享反映出這些情況的圖表。若想了解更全面的分析,請閲讀我的新書《原則:應對變化中的世界秩序》。

面對這種新週期,應該怎麼做?新週期正在導致財富和權力發生巨大轉變。作為全球宏觀經濟投資者,我最關心的自然是當前這種週期下出現的經濟和市場行為。

投資者應該最大限度減持美元、歐元和日元現金和債券(並/或應該用這些幣種進行借款),並將資金投向高度分散化配置的資產組合(包括股票和通脹對沖資產),特別是在財政狀況良好、民眾受教育程度高、內部秩序井然的國家。

在當前週期下,這些因素都非常重要。簡而言之,投資者應該很好地平衡自身的資產和負債,儘可能減小對美元、歐元、日元貨幣和債務資產的風險敞口。在此期間,做空現金(即借入現金)也是有好處的。

當然,在這一週期下的若干年裏,情況將會出現一定程度的調整,例如在央行收緊政策的情況下。但是,政府不會允許現金的回報率持續超過充分分散、不持有現金、風險水平處於投資者能夠接受水平的投資組合(如全天候資產組合)的回報率,因為這將帶來嚴重問題。這些情況也會造成巨大的地緣政治影響,後續我會對此進行闡述。

現在,我想與大家分享我得出這些結論的推理過程。請大家不要輕易相信我的結論,因為我不希望大家盲從。我鼓勵大家挑戰我的分析,看看結果如何。我希望下文能夠使大家清楚理解我的推理過程。

三個最主要的問題

(1)鉅額債務和債務貨幣化,特別是全球主要儲備貨幣的情況;

(2)與財富和價值鴻溝相關的內部衝突;

(3)外部衝突,主要是新興大國(中國)的崛起挑戰現有大國(美國)。

這三個問題的綜合影響決定着我們面臨何種週期。雖然我無法在這篇短文中深入分析這三個問題,但是我可以談談這些問題最重要的方面,特別是債務/資金/投資問題方面,因為這是我畢生致力於研究的領域。

所有這三個問題都在因果關係驅動下的週期中不斷演變,而這些因果關係是合乎邏輯的,也是可以理解的。重點在於理解這些週期如何發展,以及我們在週期中所處的位置。

(1)鉅額債務和債務貨幣化

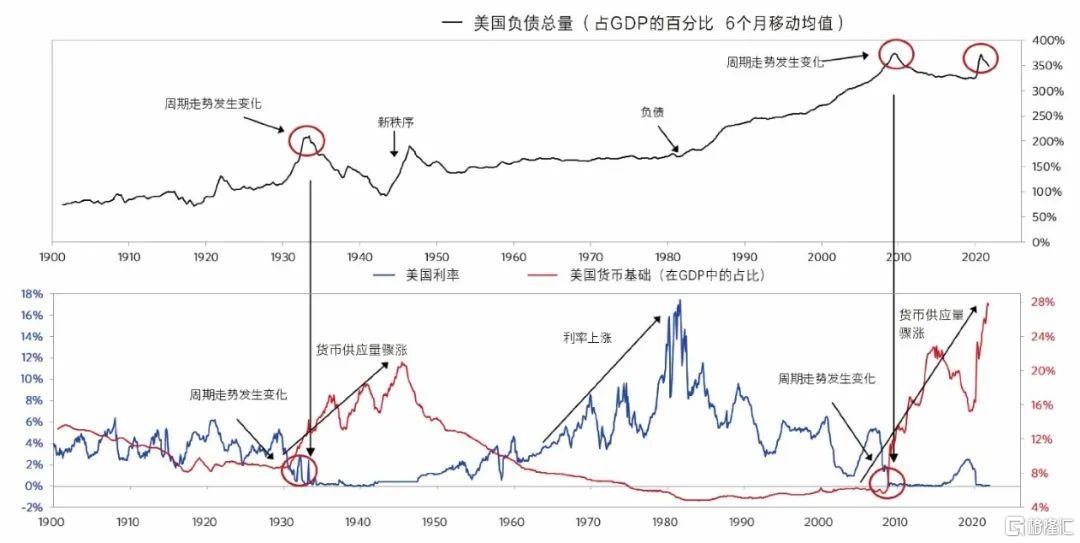

三個主要儲備貨幣國家/地區(即美國、歐洲和日本,不過日本的地位比前兩者更弱)的財政狀況都很糟糕。美國當前負債水平很高,1929—1933年和2008年的負債水平也很高(見黑線)。在這兩種情況下,利率為零(見藍線),政府開始大規模印鈔和購買金融資產(見紅線)。

近期,新冠肺炎疫情導致經濟衰退和政治立場轉向左派,導致美國的債務創造和債務貨幣化顯著增加(其他一些國家也是如此)。毫無疑問,即便在新冠肺炎疫情消失之後,這種情況也將繼續下去,因為未來仍將面臨需要被貨幣化的鉅額赤字。這使每個人從財務上看都很富有(即擁有大量資金),但會導致貨幣貶值,從而使新獲得的財富大打折扣。

印鈔和購買債務資產導致利率極低,以至持有現金和債券成為一種愚蠢的行為。

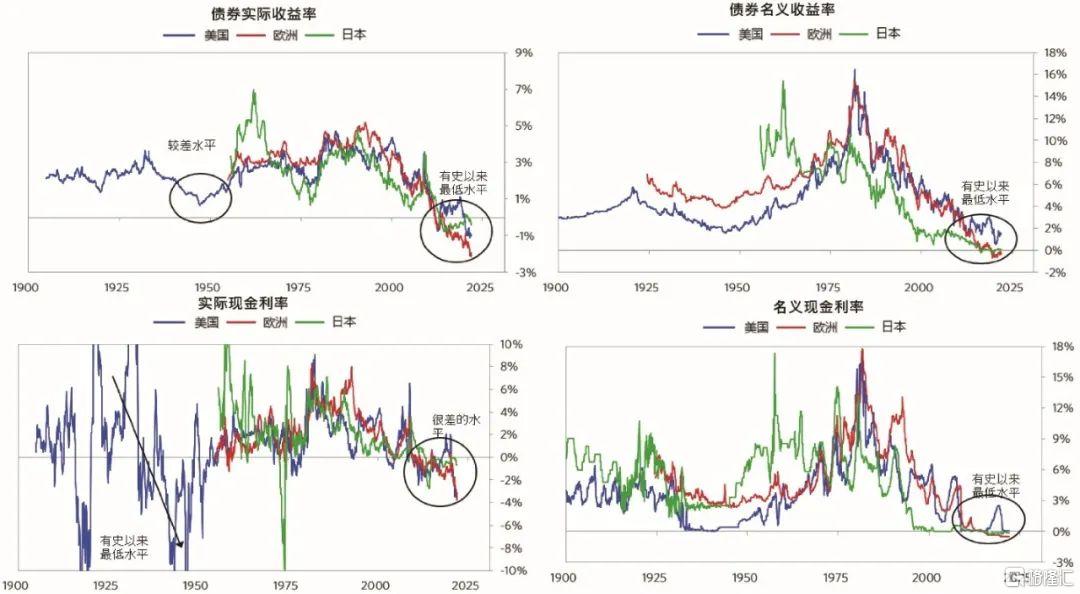

在無法獲得利息收入的情況下,為何還要把資金投向相關資產?利率肯定很糟糕,特別是現金的利率。無論是從按通脹調整後的水平看還是從名義水平上看,利率基本上都將處於歷史最低水平。

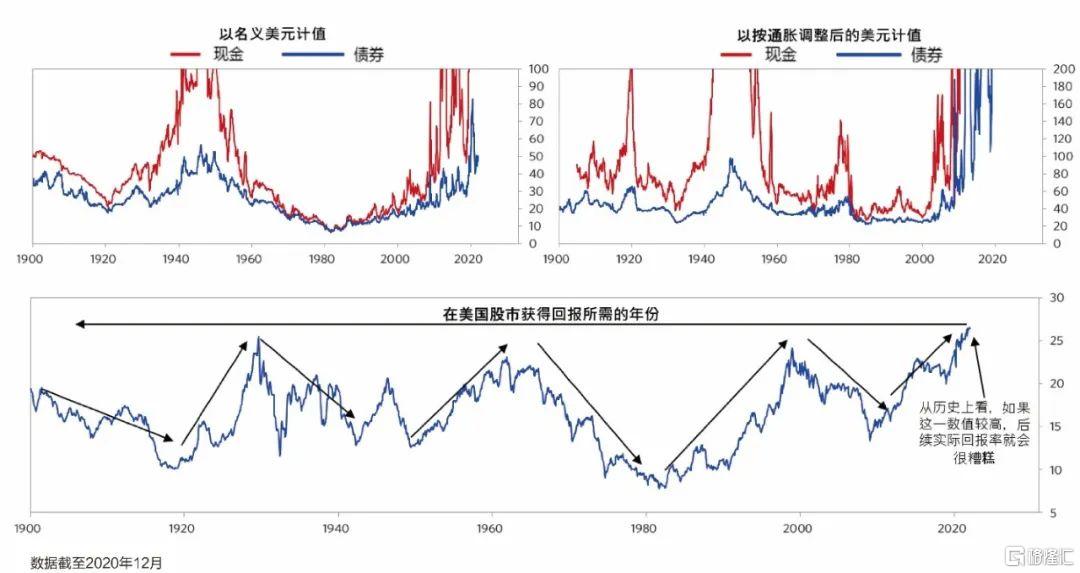

從交易角度分析,下圖顯示投資者投向債券和現金的資金在多少年之後才開始盈利。左上圖是按美元計值的情況,右上圖是以按通脹調整後的美元計值的情況。可以看出,所需時間在50年以上,甚至永遠無法獲得回報。

這使投資者有更大動力出售和借入債務,而不是買入更多債務。與此同時,會產生更多債務,未來這些債務肯定會被出售。未來,購買債務的需求將出現不足,特別是考慮到全球投資者對債務的持有權重已經過大。解決方法是美聯儲實施更大規模的印鈔,並大量購買債務。

從實值角度看,政府永遠都無法償還借款,美聯儲為了填補自由市場需求缺口增印貨幣,規模將達到戰爭時期以來的最高水平。

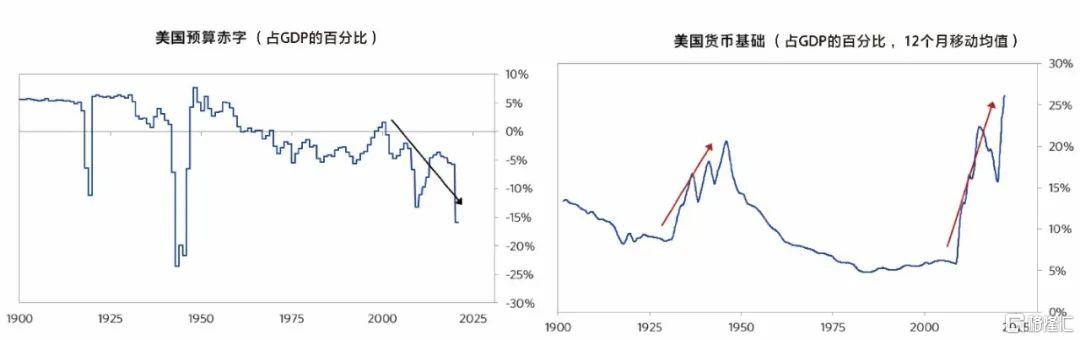

左下圖顯示1900年以來的美國赤字規模,右下圖顯示美國印鈔規模。債務和流動性的大規模創造已導致貨幣貶值,並拉動所有投資資產和大多數商品(如住房和大宗商品)的價格走高。因此,未來這些投資資產的回報率將會很低。

請記住,一個人的負債是另一個人的資產,想象一下,如果資產持有者因債務資產不具有吸引力而將其出售(當前確實如此),會出現什麼情況?

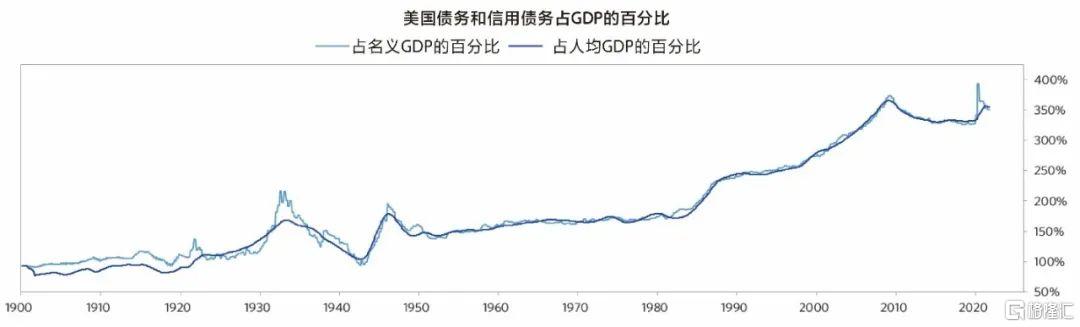

要麼導致利率大幅上揚,要麼導致印鈔規模顯著增加,資金被用來購買債務,從而人為地使利率保持在低位。下圖顯示了美國債務資產相對於GDP的規模。這説明如果這些資產的持有者失去了興趣,可能會有大量資產被出售。

金融資產規模相對於實物資產規模來看處於高位,這很危險,可能導致資金以類似銀行擠兑的形式從金融資產流向實物資產的情況。

不是一定會出現這種情況,但出現這種情況的可能性比市場預期所反映的可能性要高得多。想想看,投資者投資資產只有一個目的,那就是將其出售,換取現金,用於購買自身所需的實際商品和服務。

縱觀歷史,每當對實際資產的索取權明顯多於實際資產時,最終都會爆發危機,許多金融資產的持有者就會出售金融資產,進而發現市場上的金融資產數量過多。這就會導致類似於銀行擠兑的情景。

當前,金融資產的規模明顯超過實際資產規模。因此,一旦出現投資者將金融資產轉換成實際資產的動向,就會觸發類似於銀行擠兑的情景。央行肯定會通過大量印鈔予以應對,讓人們拿到現金,但是現金價值會大幅降低。

大量創造貨幣和債務會使金融資產價格走高,進而使持有者從財務上看更富有。但實際上,這並不會使人們變得更富有,還會導致實際回報率在一段時期裏表現不佳。

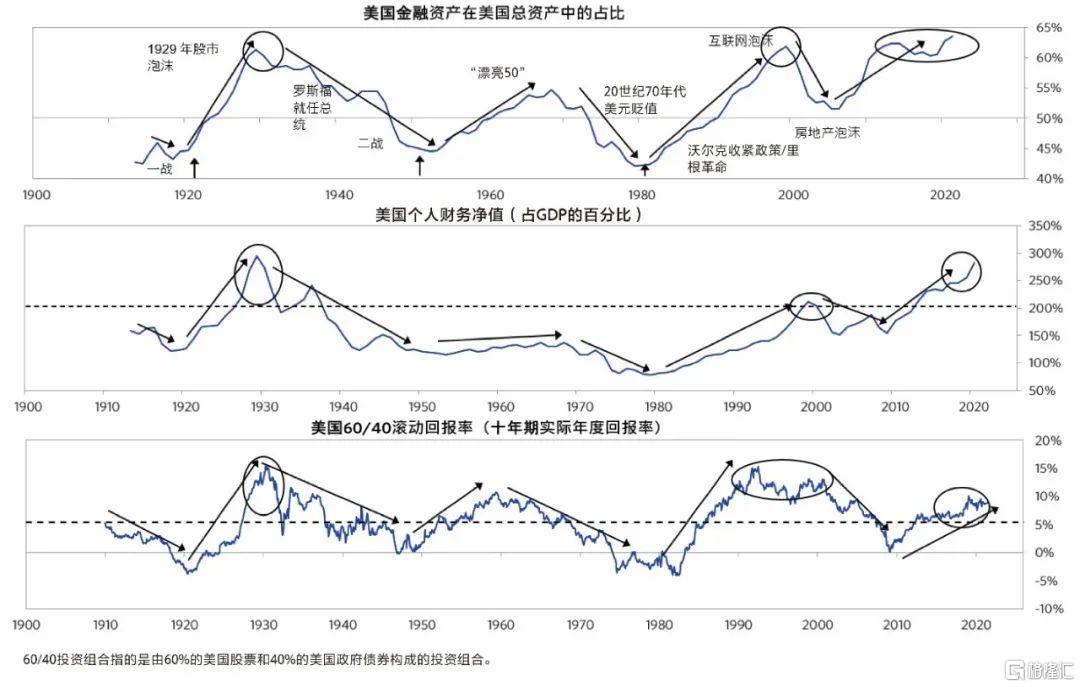

具體情況詳見下圖。第一幅圖顯示美國金融資產價值在所有資產中的佔比,第二幅圖顯示美國金融資產淨值相對於GDP的情況,第三幅圖顯示1910年以來美國60/40股票/債券投資組合的滾動回報率。

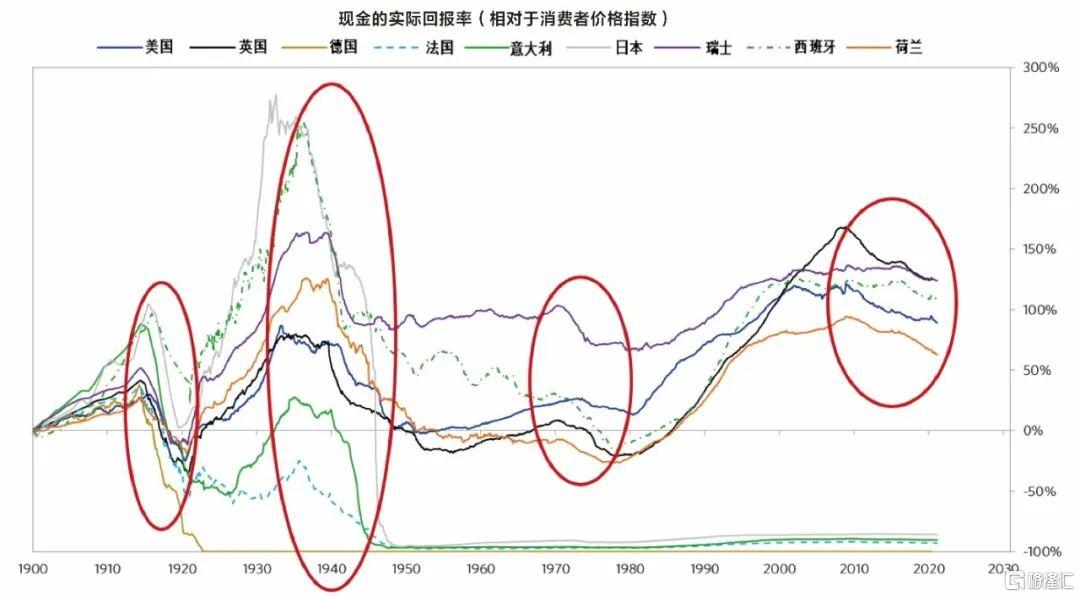

在這樣的時期,現金的回報率會很糟糕。

下圖中圈出的四個時期與當前的情況類似,其中每一個時期都出現了與我們當前相類似的週期。

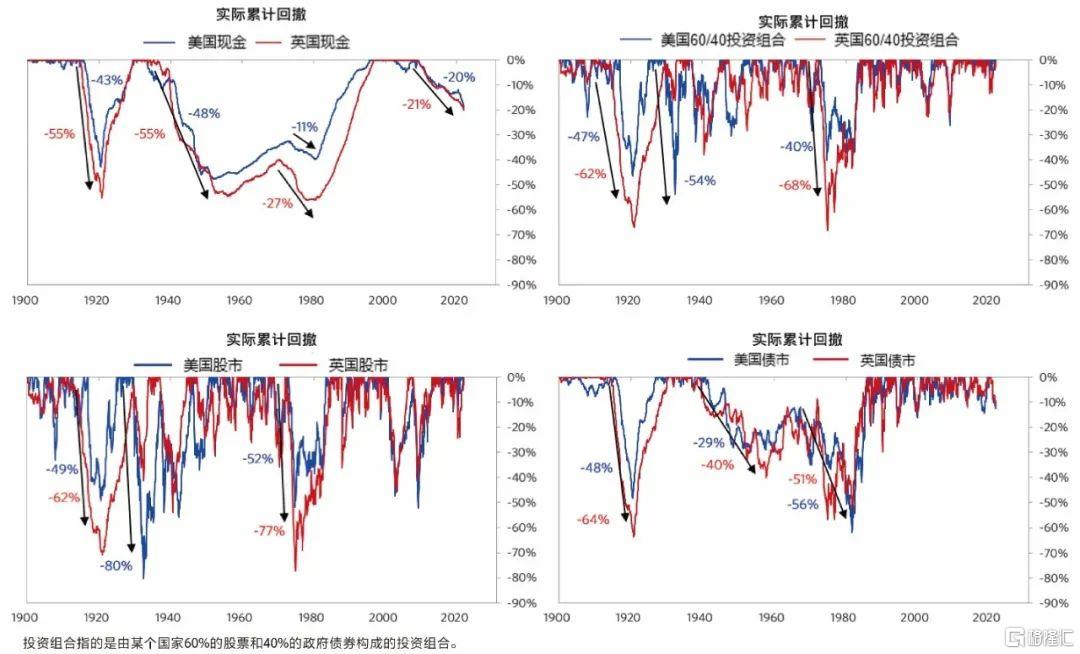

這樣的時期最終導致股市和債市的實際回報率很糟糕。

在這些時期,具有流動性、便於攜帶、全球公認的另類貨幣(如黃金、通脹掛鈎債券,可能還有數字貨幣)是很好的對沖選擇。不過,這些貨幣通常和現金一樣,回報率較低。因此它們作為疊加持有的資產能發揮更大的作用。

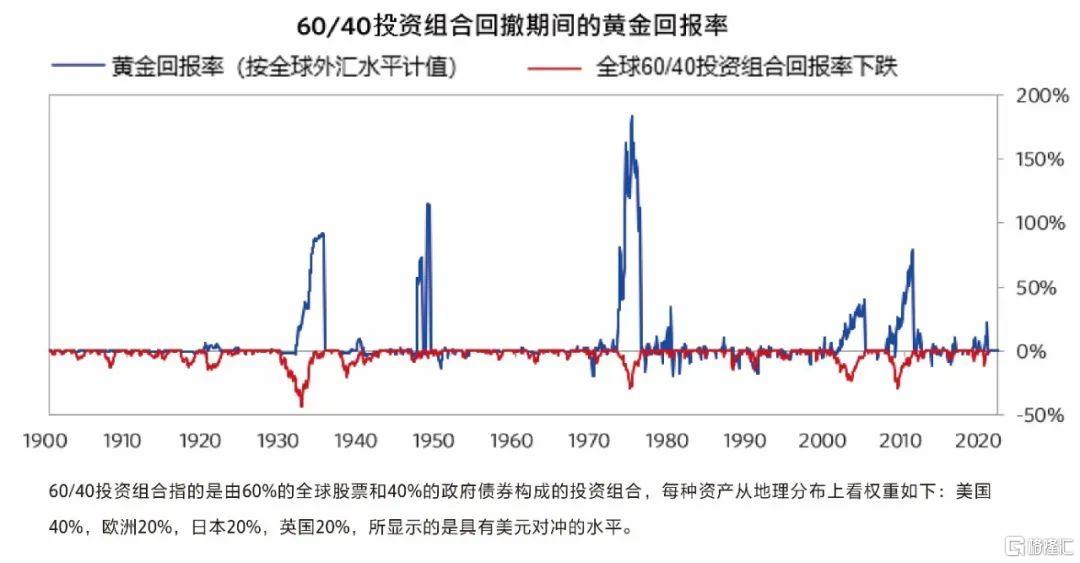

當60/40股票/債券投資組合表現不佳時,黃金回報率一直很強勁。

下圖顯示在60/40股票/債券投資組合表現不佳時,黃金回報率一直很強勁。這使黃金成為實現分散化配置的一種很好的資產,但通常來説,投資黃金不是一個很好的選擇。

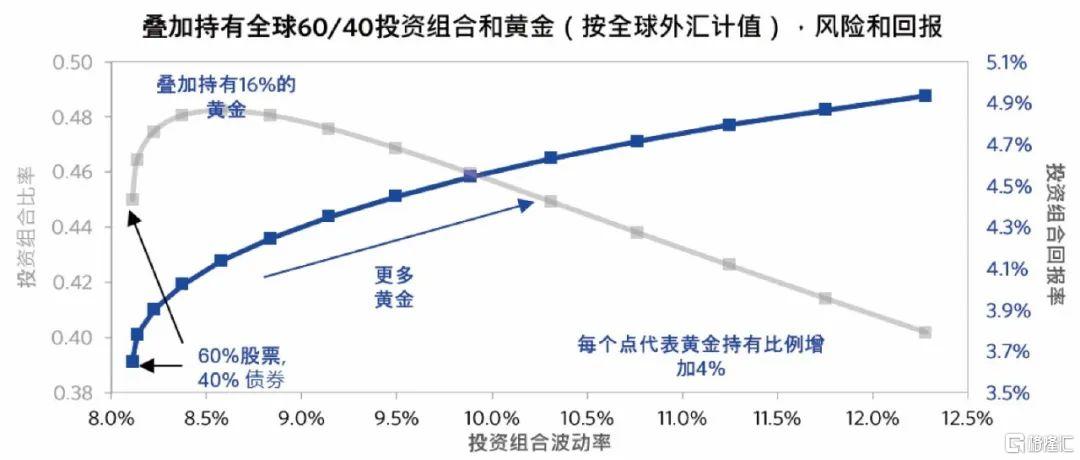

因此,在金融資產基礎上疊加持有黃金(約佔投資組合的15%)會帶來收益。

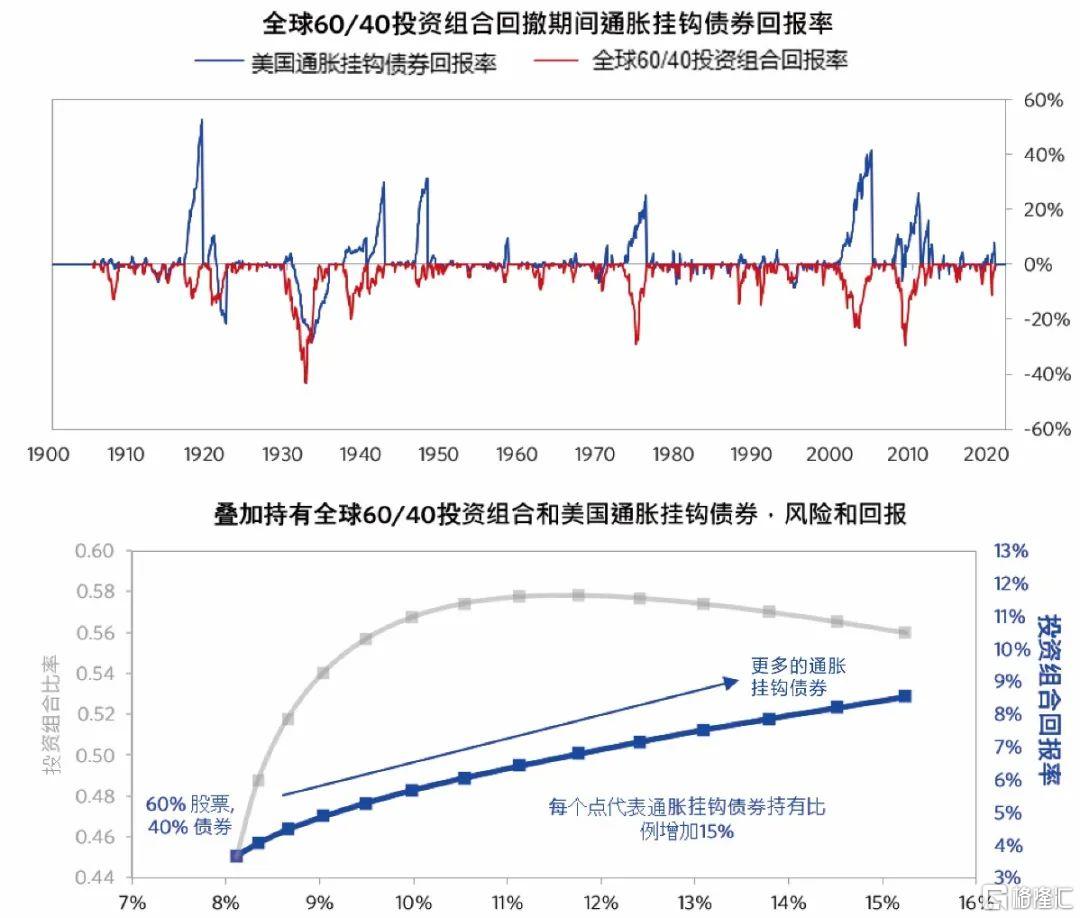

通脹掛鈎債券(特別是在加槓桿情況下)是一種很好的投資,有助於在當前這種環境下實現分散化配置。

(2)貧富差距和價值鴻溝引發的內部衝突

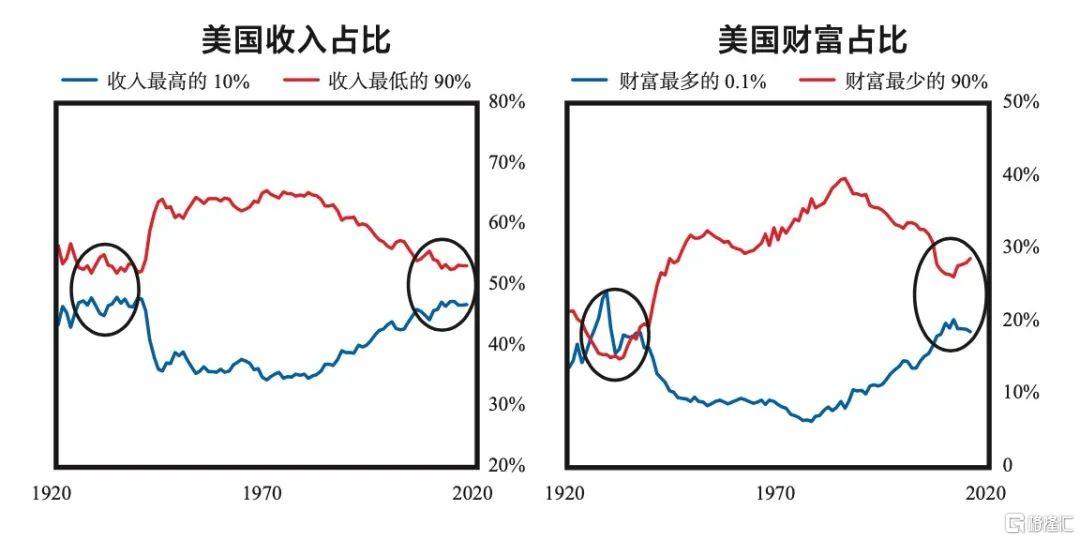

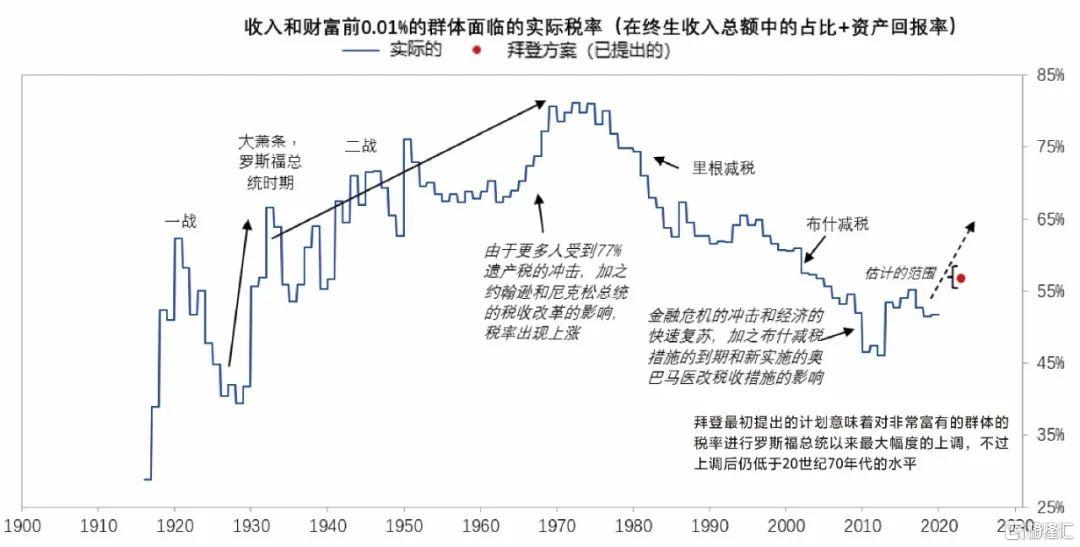

在美國(和許多其他國家),貧富和收入差距處於20世紀30年代以來的最高水平。

政治分歧也是有史以來最大的。

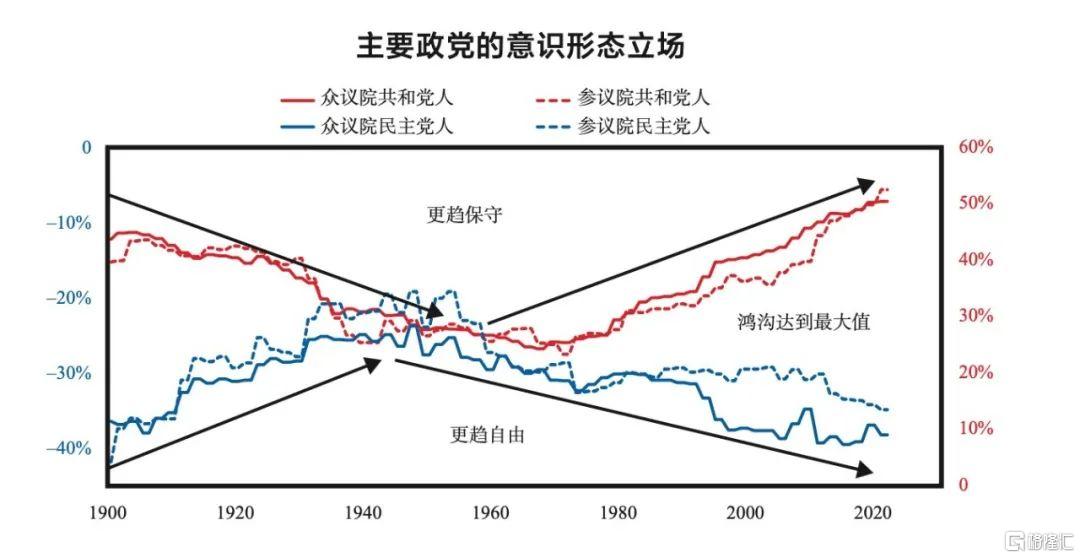

下圖顯示美國共和黨處於1900年以來最為保守的水平,而民主黨處於1900年以來最為自由的水平。因此,兩黨之間存在巨大分歧。當前,美國存在巨大的內部衝突,風險很高。例如,雙方完全有可能都無法接受在2024年大選中失利。這樣的政治衝突會損害生產率,營造不友好環境,進而不利於資本流動。

政府支出將顯著增加。税率大幅上漲,但仍不足以覆蓋支出。因此,將通過税收和債務貨幣化進行財富重新分配。

税率上調是因為政府需要錢來為其計劃提供資金。此外,工人薪酬快速增長。這將導致實際利潤率降低,通脹形勢加劇。大環境對資本家越來越不友好,這將損害資本流動。

(3)大國興衰引發的外部衝突

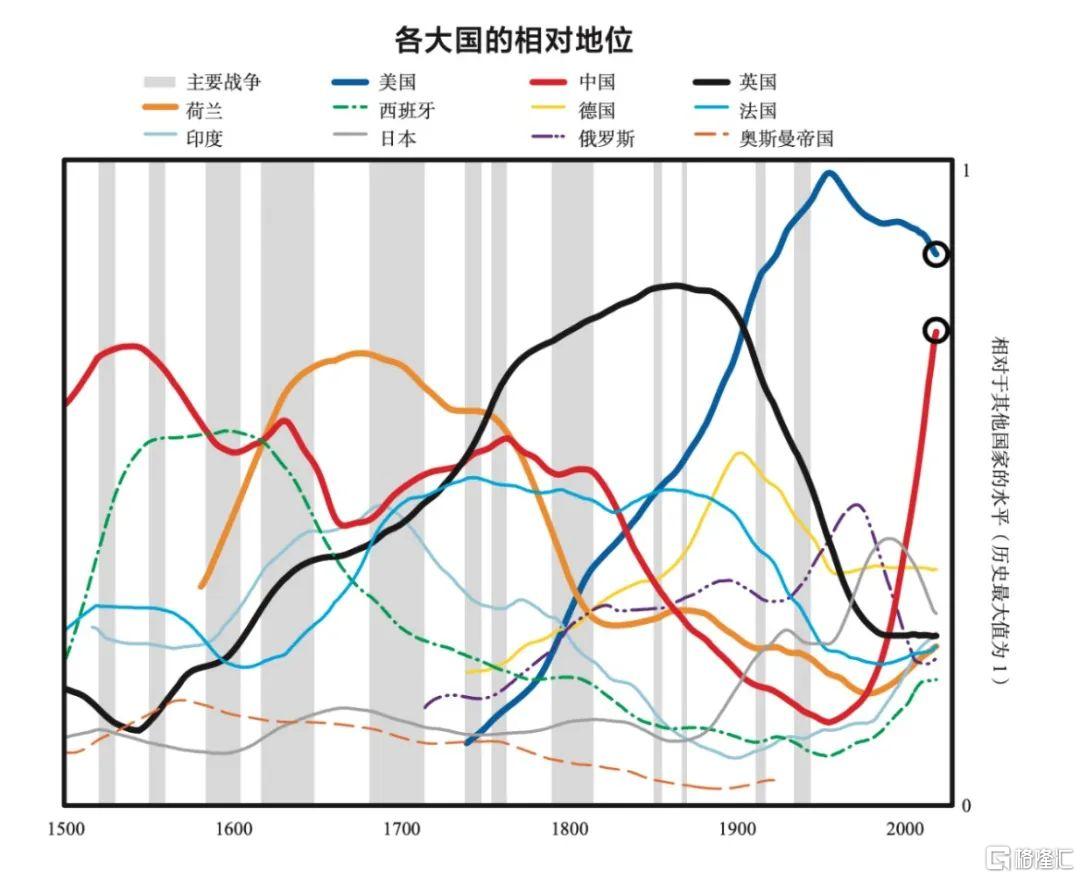

下圖顯示了1500年以來世界大國的強勁和疲弱指數。請注意荷蘭、英國、美國和中國經歷的週期。當荷蘭帝國最強大時,荷蘭盾是世界儲備貨幣;當大英帝國最強大時,英鎊是世界儲備貨幣;當前美國是全球最強大的國家,美元是占主導地位的儲備貨幣。請注意情況是如何變化的。這些週期由於一些典型的原因而發生演變。

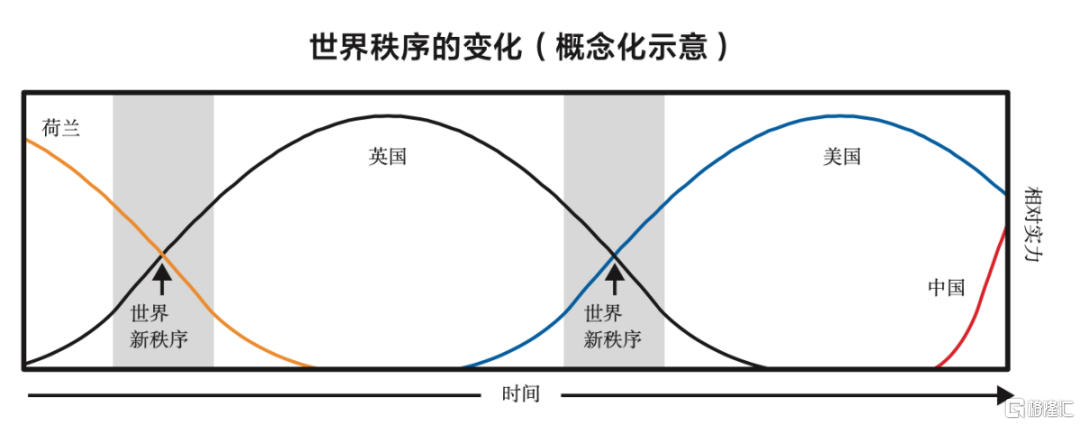

下圖是對這四個帝國上述情況的簡要説明。灰色區域代表出現巨大內外部衝突的時期,具體表現包括經濟蕭條、革命和戰爭(通常持續10—25年)。之後出現的是持續時間更長的和平與繁榮時期。在此期間,主導大國的出現使得秩序得以建立。由於主導大國極為強大,沒有一個國家希望與之抗衡。這使得各國可以和平協作。

舊秩序的結束和新秩序的開始

(例如,荷蘭帝國讓位給大英帝國)

·債務重組和債務危機

·國內革命(通過和平或暴力方式)導致財富從富人向貧困者大規模轉移

·外部戰爭

·重大貨幣危機

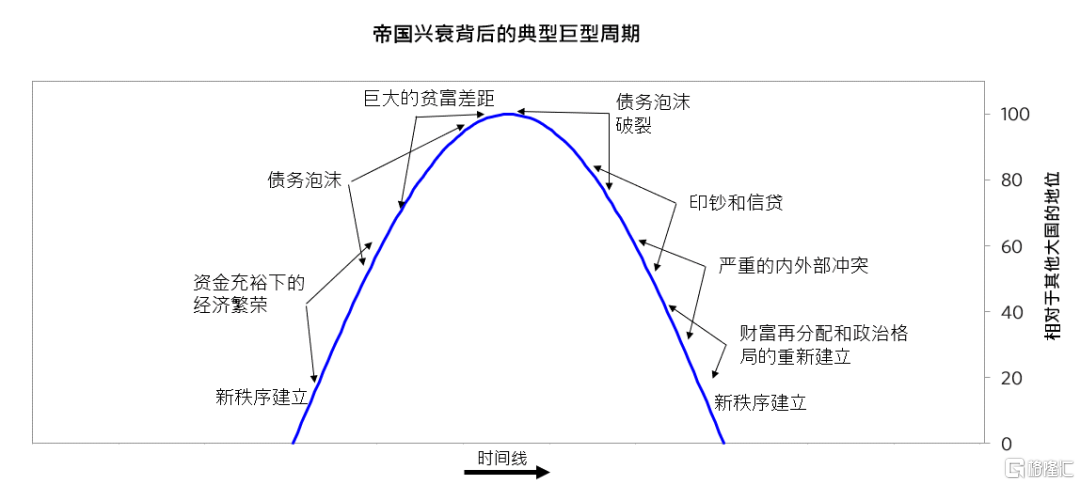

典型大週期

我將以新秩序的建立為起點分析典型週期。經過了革命和戰爭,新秩序(即由新領導者運行的新體系)建立。例如,上一次建立新的世界秩序是在1945年二戰之後。在週期的這個階段,存在一個主導大國,沒有國家願意與之對抗。因此,週期的這個階段往往是和平的,並且如果管理得當,也會很繁榮。

從經濟上看,這一形勢是有利的。這使得人們進行借款,並認為這種形勢會繼續下去,進而導致負債過高。由於經濟機會的分配自然是不均勻的,因此開始出現巨大的貧富差距。

此外,隨着時間的推移,與主導大國相競爭的其他國家崛起,變得更強大。負債過高和競爭力下降最終導致財務狀況出現問題,同時還面臨巨大的貧富差距和政治分歧。這導致內部衝突加劇,人們希望獲得更多的錢,從而迫使政府創造更多債務,並繼續大規模印鈔。

這種做法給貨幣造成不利影響,並導致通脹率上揚。隨着主導大國的衰敗,其他大國強大到足以挑戰主導大國。更多的內外部衝突導致擁有財富和權力的羣體出現革命性變化。這一過程終結了舊有秩序,使下一個新秩序得以建立。這就是當前正在發生的情況。

正如我在最開始的結論中所闡述的,我認為當前正在出現重要的財富和權力轉移。這將帶來新週期。在新週期下:(1)不適於持有以美元、歐元和日元計值的信貸資產,特別是短期債務資產,因為它們將帶來明顯為負的實際回報率,而(2)應該持有在貨幣、國別分佈和資產類別方面充分實現分散化配置的投資組合。

(核心內容及圖表摘自橋水研究報吿《Bridgewater每日觀察》)