據格隆匯新股瞭解,上海上美化妝品股份有限公司(以下簡稱:“上美集團”)日前向港交所遞交上市申請書,擬登陸港股主板,摩根大通、中金公司、中信證券爲其聯席保薦人。

2004年,上美集團前稱上海卡卡化妝品有限公司,由姚振雄及呂麗純共同成立。經過多輪股權轉讓後,IPO前,控股股東呂義雄直接持股佔比40.96%,通過紅印投資、南印投資、上海韓束、上海盛顏間接持股,合計控股約91.26%。除此之外,雅戈爾投資、希美投資分別持股2.31%、2.12%。

1

吃老本

上美集團是一家國貨化妝品公司,旗下知名品牌包括韓束、一葉子、紅色小象等。弗若斯特沙利文報告顯示,基於2021年消費者調查,公司是有兩個品牌(即韓束和一葉子)在品牌知名度、購買喜好、受歡迎程度、推薦該品牌的可能性和回購意願方面位列國貨護膚品牌前十名的唯一一家公司;而紅色小象也在受歡迎程度和回購意願方面名列國貨母嬰護理品牌榜首。

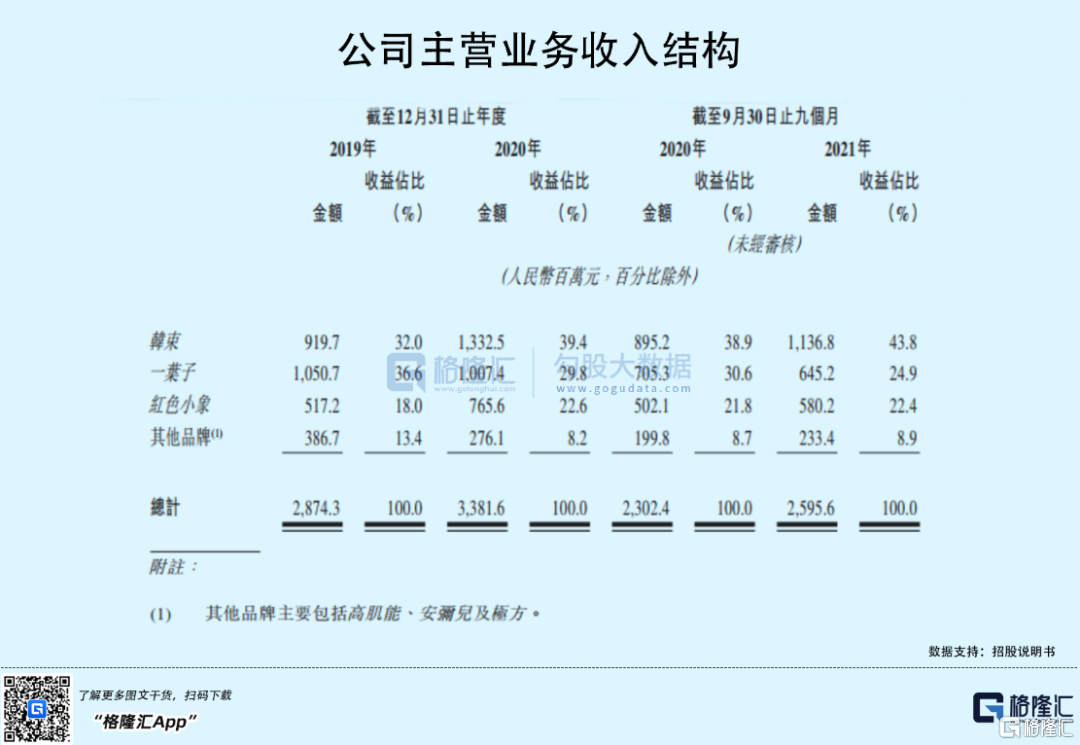

2019年、2020年和2021年前三季度,上美集團分別實現收入28.74億元、33.82億元、25.96億元;經調整利潤分別爲1.14億元、2.65億元、2.85億元,呈現良好的增長態勢。

期間內,毛利率由2019年的60.9%上升至2020年的64.7%,2021年前三季度進一步上升至65.2%。

分產品來看,韓束、一葉子、紅色小象三個品牌貢獻了公司的主要收益來源,尤其是專注於各年齡段亞洲女性不斷變化的抗衰需求的韓束,2021年前三季度收入佔比上升至43.8%。

值得注意的是韓束品牌是2003年推出的,一葉子、紅色小象分別是2014年、2015年推出,時隔10餘年的時間。而從目前收入情況來看,上美集團依然是靠老品牌支撐,一葉子的收入規模及佔比逐年下降。

除了這三大品牌外,公司自2019年也陸續推出了高肌能、安彌兒、極方等子品牌,分別定位爲大衆敏感肌膚護膚、專業孕肌敏感肌護理品牌和固發洗護品牌,但目前收入規模較小。

2

每年超10億用於營銷

2019年、2020年和2021年前三季度,公司分別產生研發開支82.9百萬元、77.4百萬元、71.7百萬元,分別佔當期收益的2.9%、2.3%及2.8%,佔比高於行業平均水平。

儘管如此,但與銷售及分銷開支相比仍不值一提。報告期內,公司分別產生銷售及分銷開支13.25億元、15.36億元、10.54億元,分別佔收益的46.1%、45.4%和43.1%。其中,用於營銷及推廣的開支佔據大頭,分別爲8.03億、10.70億和7.35億。

目前,公司的零售及分銷網絡覆蓋多個線上和線下渠道。線上渠道除了與天貓、京東等主要電商平臺長期合作之外,還在抖音、快手等頭部平臺建立直播團隊,截至2021年前三個月,按線上零售額計,公司位居國貨品牌企業前三。

線下零售主要通過與知名超市及化妝品連鎖店合作,其中屈臣氏作爲其重要合作商,在4000多家門店出售公司產品。此外,截至2021年前三季度,公司與557家線下分銷商進行合作。

3

小結

總體來看,上美集團經營狀況還可以,營收及利潤呈現良好的增長態勢,不過,貢獻收益的主要來源於早年間創立的品牌,尤其是韓束品牌,無論在收入規模還是影響力方面遠高於新品牌,一方面這使得公司陷入吃老本的局面,另一方面也顯現出公司在產品推新及推廣方面功課不足。而值得注意的是,公司每年在銷售及分銷開支均超過10億,遠高於在研發投入,這也爲其新產品接力方面稍顯弱勢,未來公司仍需加強產品的研發投入。