本文來自格隆匯專欄:興業研究,作者:顧懷宇, 何帆等

12月20日,一年期貸款市場報價利率下調5個bp至3.8%。我們此前在8月29日的報告《LPR利率互換隱含降息預期》中測算LPR1Y收盤均值曲線隱含的3個月、6個月和9個月後LPR1Y降息5bp的概率分別爲58.2%、82.6%、100%,本次LPR降息5bp與我們的測算基本一致,現重發此文,供讀者重溫。

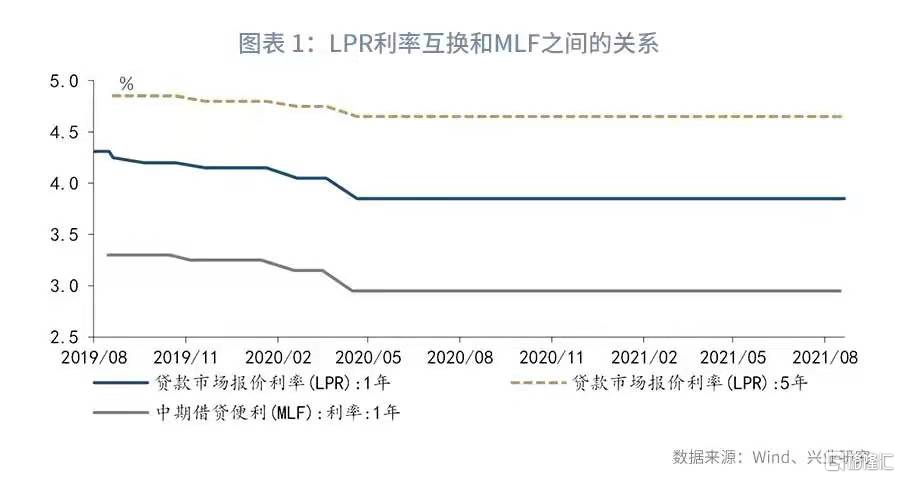

我國的LPR(Loan Prime Rate)誕生於2013年, 2019年8月17日進一步完善貸款市場報價利率LPR形成機制,LPR每月20日確定一次報價,逐步形成了目前LPR1Y與央行公開市場操作1年期MLF之間利差保持穩定的狀態。自2020年4月起,LPR1Y與1年期MLF利差已經連續15個月保持不變,利差穩定在90bp。由於LPR報價形式本身爲MLF加點模式,而MLF是一個不連續波動、波動性不足的基準利率,這大大限制了掛鉤LPR相關衍生品交易的活躍度和流動性。然而在目前規定貸款產品掛鉤LPR的背景下,銀行利用LPR衍生品進行對衝沒有基差風險,其仍然是一個重要的利率風險管理工具。

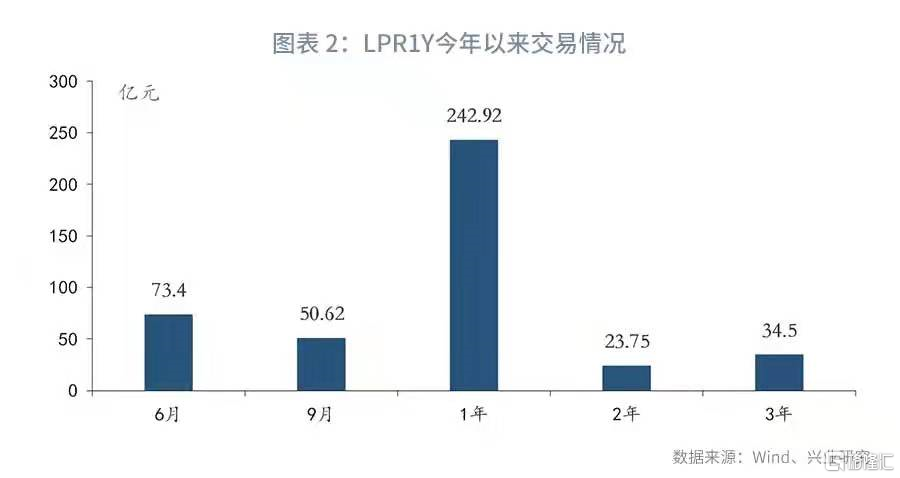

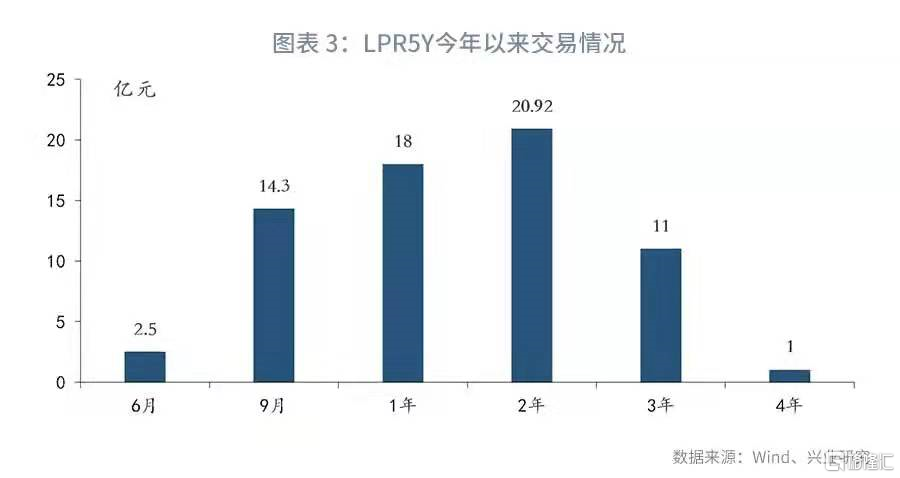

LPR利率互換 有 LPR1Y(季付)和LPR5Y(季付)兩個品種,其中在LPR1Y品種中,1年期利率互換的交易活躍度最高,本文的研究重點放在LPR1Y上。 在LPR1Y品種中,1年期利率互換今年以來總共成交名義本金額約243億元,LPR5Y品種中,各期限成交均較少,可能的原因是LPR5Y這樣的品種負carry較大,報價也並不友好,而且作爲一個支付頻率爲3個月、LPR5Y卻是一個5年期的利率,存在較嚴重的期限錯配問題,定價需要進行凸性調整,估值的難度較大,因此交易也不甚活躍。

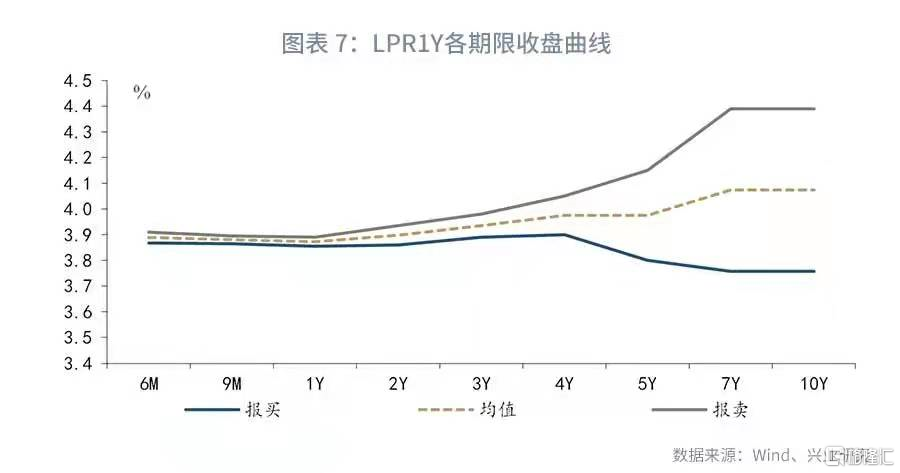

當前1年期以內的LPR1Y收盤均值曲線形態隱含了較強的降息預期,3個月、6個月和9個月後LPR1Y降息5bp的概率分別爲58.2%、82.6%、100%。 1年期以內的LPR1Y收盤均值曲線形態自降準以來發生了很大地變化,1年的LPR1Y收盤均值低於9個月期的LPR1Y收盤均值,9個月期的LRP1Y收盤均值低於6個月期的LPR1Y收盤均值,曲線呈現出倒掛形態,這與2020年2月-2020年5月的情形類似,倒掛的形態通常隱含着較強的降息預期。

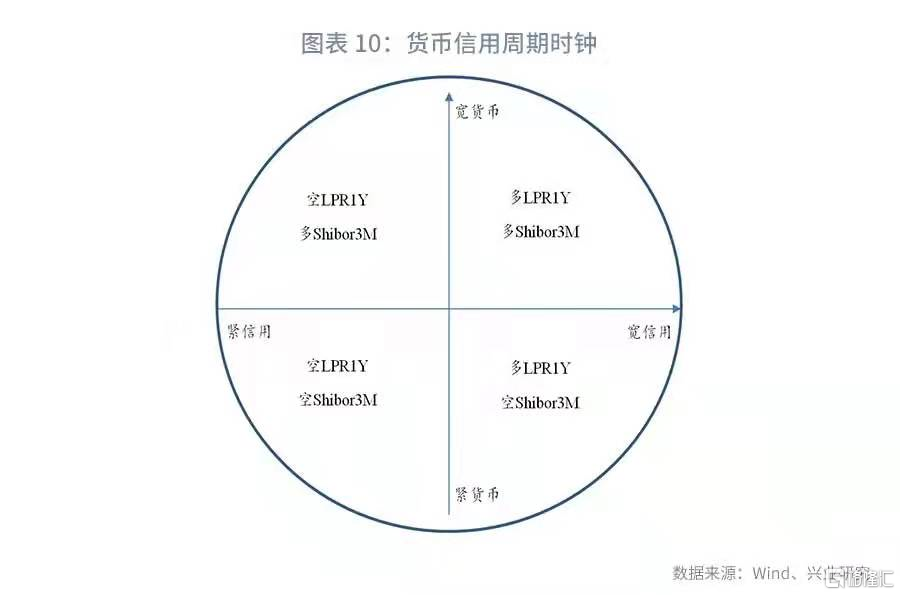

LPR利率互換對於交易者而言,可以充當對賭央行降息/加息的工具, 因爲目前LPR1Y與1年期MLF利率變動高度一致,若交易者對於央行的加息\降息有較強的觀點,可以直接進入LPR1Y利率互換進行對賭。交易者還可以藉助LPR利率互換、Shibor3M和FR007利率互換表達貨幣信用觀點。Shibor3M和FR007利率互換受貨幣市場影響較大,較低的互換利率代表了市場對於寬貨幣的預期較強,反之亦然;LPR利率互換作用於信用市場相對多些,若LPR利率互換利率較高,一定程度上反映了緊信用的預期較強,反之亦然。若今年交易者認爲市場處於寬貨幣、緊信用週期,根據我們做的貨幣信用週期時鐘,則可以選擇做多1年期Shibor3M,做空1年期LPR1Y的組合。

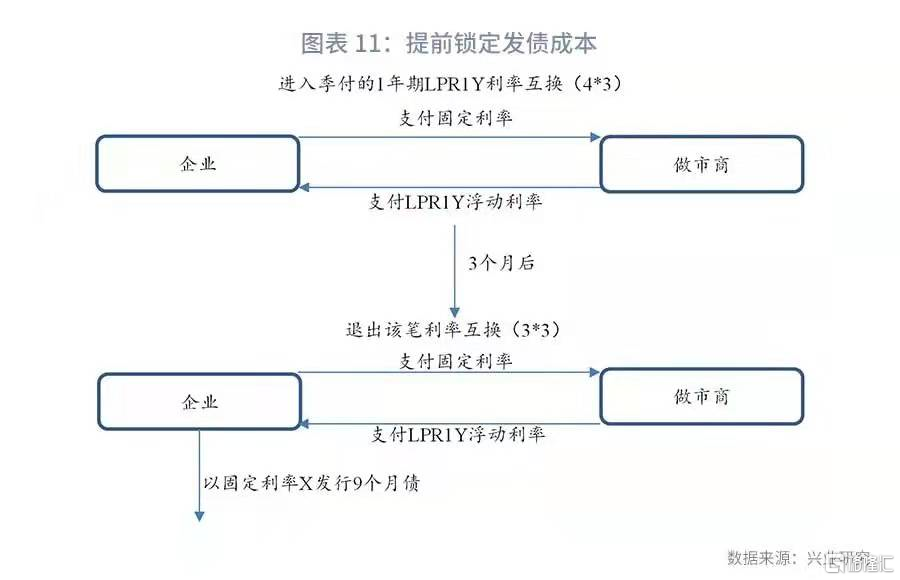

企業可以利用LPR利率互換提前鎖定融資成本。 若企業希望3個月後發行9個月期的固息債券,這時企業可以此時選擇進入1年期的LPR1Y利率互換進行對衝,並在3個月後發債時退出該筆利率互換。企業可以利用LPR利率互換降低相應市場的融資成本。公司之間由於資質等的不同,在債券市場、貸款市場可能存在不同的利率報價, LPR利率互換可以利用公司在兩個市場的比較優勢,有效降低互換雙方在相應市場的融資成本。

債權人(銀行)可以利用LPR利率互換進行資產負債管理, 由於LPR利率互換隻在付息日(季付)發生一次利息差額結算,故能爲包括銀行在內的機構投資者在不大幅改變資產負債結構的情況下管理利率風險,且其可以通過對合同條款定製化設計,更好匹配客戶需求。

註釋:本文LPR1Y、LPR5Y分別表示一年期LPR、五年期LPR基準利率,1年期LPR1Y利率互換表示掛鉤LPR1Y的一年期限利率互換,其他同理。

一、LPR是什麼?

LPR(Loan Prime Rate)的含義。 代表銀行給資質最優企業的貸款利率,最早誕生於1933年處於大蕭條時期的美國,其初心是爲了規範銀行的惡性競爭,LPR規定了貸款利率的下限,當前美國LPR的報價方式爲加點模式(LPR=Federal fund rate+300BP)。

我國的LPR。 中國人民銀行在2013年10月25日宣佈建立了LPR集中報價和發佈機制,此後LPR一直保持在4.31%。2019年,央行進一步深化利率市場化改革,推進存貸款利率和市場利率兩軌並一軌,於8月17日規定由具有代表性的報價行,根據本行對最優質客戶的貸款利率,以中期借貸便利加點方式,各報價行以0.05個百分點爲步長,向全國銀行間同業拆借中心提交報價,全國銀行間同業拆借中心按去掉最高和最低報價後算術平均,並向0.05%的整數倍就近取整計算得出LPR,於每月20日對外報出 。自此以後每月20日公佈的LPR成爲了市場關注的焦點。

LPR與MLF之間的利差。 觀察2019年之後LPR1Y、LPR5Y與MLF利率之間的關係,可以看到LPR1Y與MLF的利差從2019年的101BP收窄至當前的90BP,除2019年9月20日和8月20日開始並軌時報價行在MLF利率不變時曾主動下調過LPR1Y報價外,其餘時間均是跟隨MLF調整。在當前銀行面臨較大存貸利差收窄壓力的當下,銀行主動收窄利差較困難,除非持續降準,否則,基本可以認爲90BP是今後一個時期的穩定利差。LPR1Y、LPR5Y的最小變動單位都是5BP,變動比例是2:1,也就是說只有當LPR1Y變動超過10BP及以上纔會引起LPR5Y的變動。自2020年4月起,LPR已經連續15個月保持不變。綜上,我們可以發現LPR的是一個不連續變動、波動性不足的基準利率,這也大大限制了掛鉤LPR的衍生品的流動性,然而在目前規定貸款產品掛鉤LPR的背景下,銀行利用LPR衍生品進行對衝沒有基差風險,其仍然是一個重要的利率風險管理工具。

二、LPR利率互換怎麼樣?

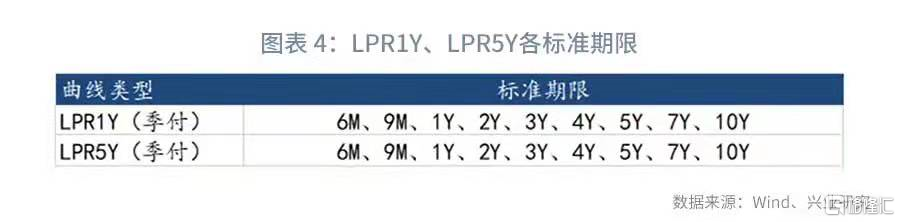

我國銀行間市場首筆LPR利率互換於2013年10月30日達成,隨後在2019年9月2日,全國銀行間同業拆借中心發佈了LPR利率互換曲線,標誌着LPR利率互換的發展進入了快車道。同時公告了LPR利率互換有 LPR1Y(季付)和LPR5Y(季付)兩個品種,LPR1Y(季付)的標準期限包括6M、9M、1Y、2Y、3Y、4Y、5Y、7Y、10Y,LPR5Y(季付)的標準期限包括6M、9M、1Y、2Y、3Y、4Y、5Y、7Y、10Y,利率互換曲線於12:10、16:40各發布一次。每類曲線發佈報買、報賣和均值三條曲線。其中,1年期LPR1Y(季付)利率互換的交易活躍度最高,本文的研究重點放在LPR1Y(季付)這個品種上。

在LPR1Y(季付)品種中, 1年期利率互換的交易活躍度最高,今年以來總共成交名義本金額約243億元,1年以下的品種也較爲活躍,而1年以上的品種成交較少。

在LPR5Y(季付)品種中, 各期限成交均較少,3年以上品種幾乎沒有成交,可能的原因是LPR5Y這樣的品種負carry較大。例如,2年期LPR5Y最近一次成交在4.85%,而現在的LPR5Y報價是4.65%,固定利率的支付方當前的負carry達到了20BP;若要達到盈虧平衡,粗略的計算隱含的LPR5Y需要在未來的8個季度均勻上調5bp,結合前面的分析,相當於LPR1Y上調10BP,1年期MLF上調10BP,若考慮LPR利率互換固定利率計息基準爲A/365,而浮動利率計息基準爲A/360,也相當於每個季度1年期MLF要上調6.6BP,在現在穩健的貨幣政策面前幾乎是不可能的。這說明現在這個品種的報價還不是很友好,而且作爲一個支付頻率爲3個月的品種,LPR5Y卻是一個5年期的利率,存在較嚴重的期限錯配問題,定價需要進行凸性調整,估值的難度較大。因而,交易也不甚活躍。故本文的研究重點放在LPR1Y利率互換上。

三、LPR利率互換蘊含信息的提取與挑戰

當前1年期以內的LPR1Y收盤均值曲線形態隱含了較強的降息預期,3個月、6個月和9個月後LPR1Y降息5bp的概率分別爲58.2%、82.6%、100%。 可以看到1年期以內的LPR1Y收盤均值曲線形態自降準以來發生了很大變化,1年期的LPR1Y收盤均值低於9個月期的LPR1Y收盤均值,9個月期的LRP1Y收盤均值低於6個月期的LPR1Y收盤均值,曲線呈現出倒掛形態,這與2020年2月-2020年5月的情形類似,倒掛的形態通常隱含着較強的降息預期。我們根據Bootstrapping(拔靴)方法計算8月24日LPR1Y收盤均值曲線所隱含的未來LPR1Y變動,當日6個月、9個月和1年的LPR1Y收盤均值分別爲3.8888%、3.8800%、3.8725%,得到隱含的未來3個月、6個月和9個月後的LPR1Y分別爲3.8209%、3.8087%、3.7970%,按照LPR1Y目前3.85%的水平,可以得到LPR1Y收盤均值曲線隱含的3個月、6個月和9個月後LPR1Y降息5bp的概率分別爲58.2%、82.6%、100%。

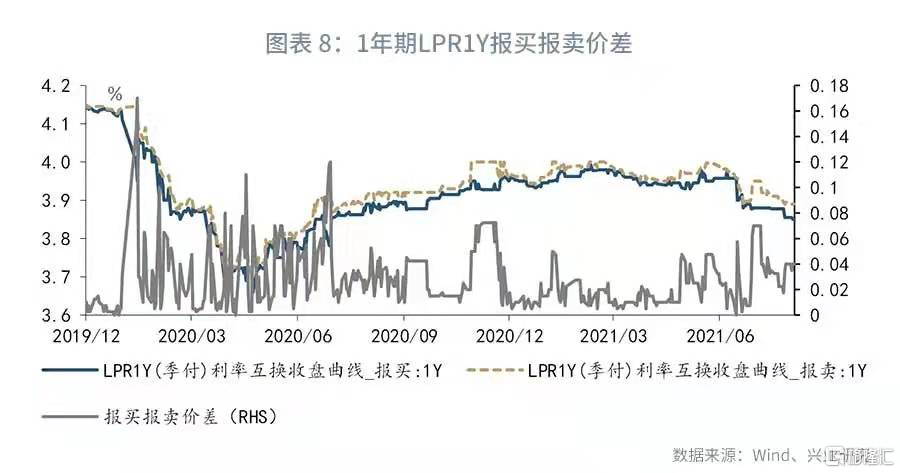

但是,這種方法存在的問題是,LPR1Y收盤均值曲線不夠準確,特別是對於1年以上的期限。原因在於報買和報賣的之間價差太大,均值很難反映出真實的中樞位置。對於流動性較好的1年期LPR1Y來說,BID-ASK spread也不穩定,特別是在一致預期較強的時期如2020年2月達到了17bp,進入2021年上半年利率市場進入窄幅波動區間,這是最有利於做市商的時間窗口,此時我們觀察到BID-ASK spread有了明顯收窄,最窄時僅有0.75bp,平均約2bp左右。進入7月央行意外降準,市場波動開始放大,BID-ASK spread就又有所擴大,目前在4bp左右的水平。這對於我們採用收盤均值曲線計算隱含的遠期利率來說是個不小的挑戰,這意味着買賣有一方調整了最優報價就會導致均值曲線的偏離。因此,該算法僅在BID-ASK spread較小的階段才能較好地觀察到市場對於遠期LPR1Y的預期。

四、LPR利率互換有什麼用?

1、對於交易者而言

第一,LPR利率互換相當於對賭央行降息/加息。 因爲目前LPR1Y與1年期MLF利率變動高度一致,而當前的LPR1Y本身無法交易,掛鉤LPY1Y的貸款產品也不可交易,可以交易且具有流動性的僅有LPR1Y利率互換,若交易者對於央行的加息\降息有較強的觀點,可以直接進入LPR1Y利率互換進行對賭。

第二、藉助LPR利率互換、Shibor3M和FR007利率互換可以表達貨幣信用觀點。 Shibor3M和FR007利率互換受貨幣市場影響較大,較低的互換利率代表了市場對於寬貨幣的預期較強,反之亦然;LPR利率互換作用於信用市場相對多些,若LPR利率互換利率較高,一定程度上反映了緊信用的預期較強,反之亦然。因爲1年期Shibor3M同1年期LPR利率互換均爲季度付息,期限錯配問題較小,我們可選擇其作爲策略組合,若今年交易者認爲市場處於寬貨幣、緊信用週期,則可以選擇做多1年期Shibor3M,做空1年期LPR1Y的組合,我們也能觀察到自2020年12月以來兩條曲線利差明顯走闊,與寬貨幣、緊信用的判斷大致相符。

2、對於企業而言

第一、可提前鎖定融資成本。 若企業希望3個月後發行9個月期的固息債券,但是企業對於3個月後的發債利率並沒有方向性的判斷,爲了保證發債利率的穩定,鎖定3個月後的發債成本,這時企業可以此時選擇進入1年期的LPR1Y利率互換進行對衝,並在3個月後發債時退出該筆利率互換。

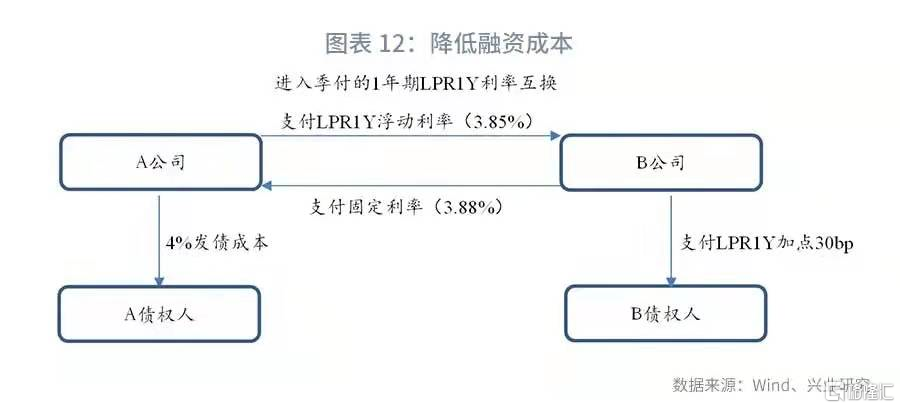

第二、降低相應市場的融資成本。 公司之間由於資質等的不同,在債券市場、貸款市場可能存在不同的利率報價, LPR利率互換可以利用公司在兩個市場的比較優勢,有效降低互換雙方在相應市場的融資成本。甚至有的公司由於不具備發債資質或者是爲了避免較複雜的發債程序,可以先進入貸款市場以LPR加點融資,然後再通過利率互換獲得類似於發債的固定利率。舉個例子,若A公司發1年期債券利率在4.0%,貸款利率爲1年期LPR1Y加點40bp;B公司發一年期的債券利率在4.2%,貸款利率爲1年期LPR1Y加點30bp。在這種情況下,A公司在債券市場融資比較有優勢,但A公司希望獲得浮動利率;B公司在貸款利率市場比較有優勢,但B公司希望獲得固定利率。

這時候可以通過一筆1年期的LPR1Y利率互換實現雙方的目的,由下圖可以得到A公司最後的融資成本爲LPR1Y浮動利率加點12bp,好於未達成利率互換前的融資成本LPR1Y加點40bp;B公司最後的融資成本爲4.18%,好於未達成利率互換前的融資成本4.2%。通過這筆利率互換,A公司和B公司實現了降低在相應市場融資成本的目標。

3、對於債權人而言

隨着LPR改革的不斷深入,越來越多的貸款開始掛鉤LPR浮動利率,債權人特別是銀行可以利用LPR利率互換進行資產負債管理,由於LPR利率互換隻在付息日(季付)發生一次利息差額結算,故能爲包括銀行在內的機構投資者在不大幅改變資產負債結構的情況下管理利率風險,且其可以對合同條款定製化設計,更能匹配客戶的需求。

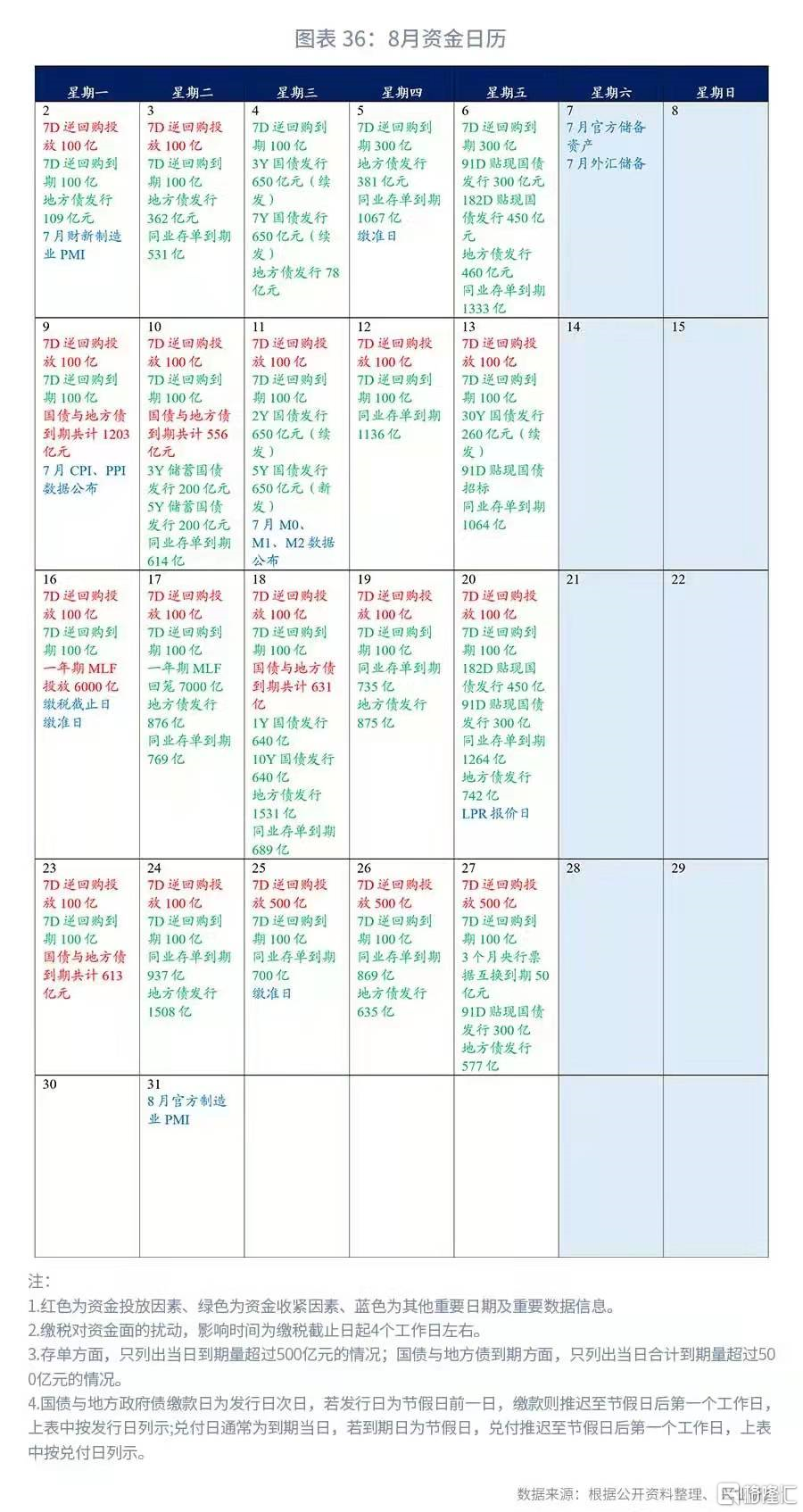

五、本週市場前瞻

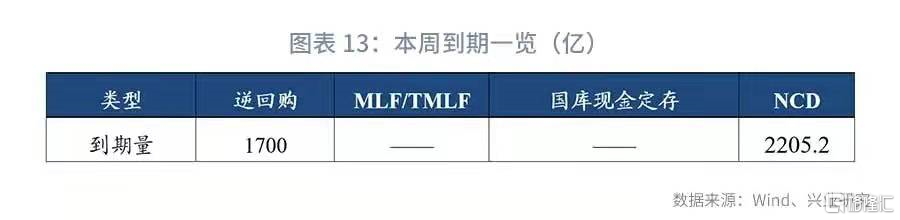

央行操作和流動性前瞻: 本週逆回購到期1700億元,NCD到期2205.2億元。

本週債券發行計劃: 本週國債計劃發行3只,發行額1600億,淨融資額1448.2億,較上週上升1300.2億;本週地方債計劃發行31只,發行額489.87億,淨融資額-642.9億,較上週下降3035.18億;本週政金債計劃發行6只,發行額220億,淨融資額170億,較上週下降440.8億。

本週關注事件: 本週重點關注8月官方製造業數據。

六、上週市場回顧

1、公開市場操作和貨幣市場流動性

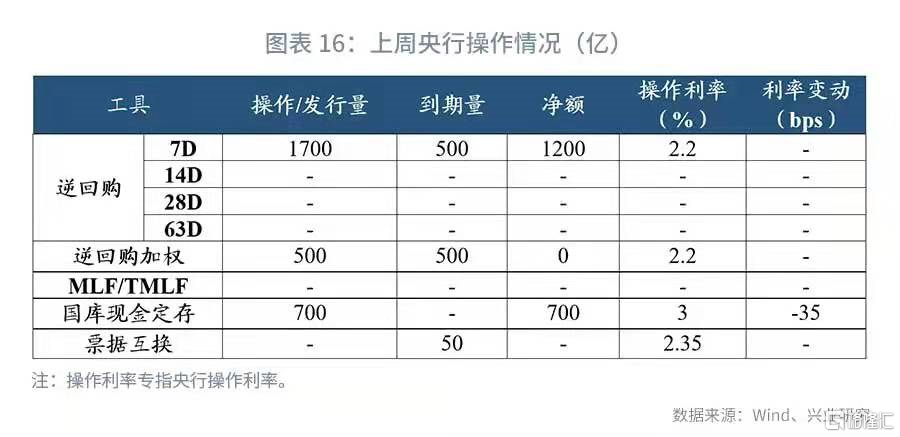

上週央行公開市場共投放2400億元,到期500億元,淨投放1900元。其中,逆回購投放1700億,回籠500億,國庫現金定存淨投放700億。逆回購加權平均期限7天,較上週無變化。截止上週末,共有1700億逆回購未到期。

從利率水平來看, 上週末DR001收於2.05%,較前一週末下行0.52bp;DR007收於2.09%,較前一週末下行-24.42bp,上週質押式回購成交規模合計183313.86億,日均36662.77億,其中,隔夜回購成交佔比均值爲84%。同業存單方面,上週3個月股份制行NCD利率收於2.3%,較前一週末下行3bp;1年期股份制行NCD利率收於2.68%,較前一週末下行1.42bp;票據方面,3個月國股銀票轉貼利率收於1.56%,較前一週末下行1.5bp。利率互換方面 ,上週最活躍的兩大品種:1Y FR007收於2.32%,較前一週末下行0.32bp;1Y SHIBOR3M收於2.57%,較前一週末下行1.5bp。

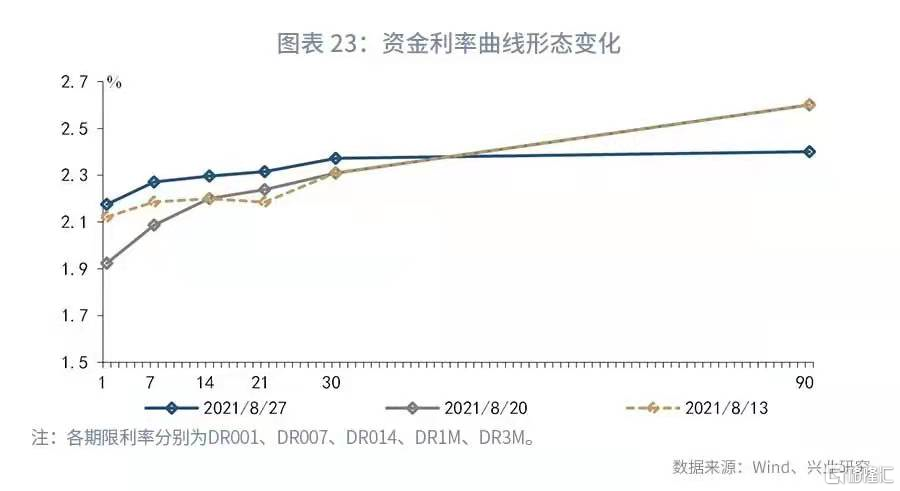

從貨幣市場利率曲線形態來看, 本週利率曲線各期限利率水平均有較大幅度上升。DR001至DR030區間內曲線走平且利率上升。

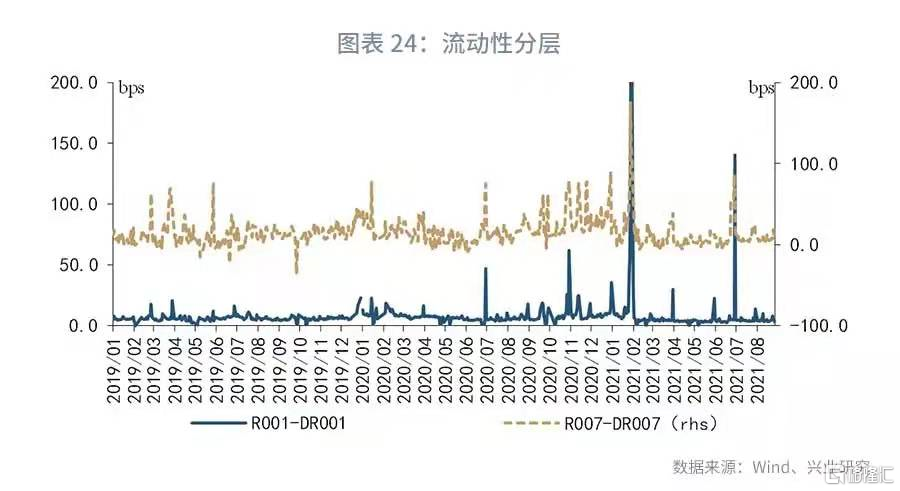

從流動性分層來看, 上週流動性分層現象變化不大。上週R001與DR001利差平均爲5.15bps,較前一週上升1.4bps;上週R007與DR007利差平均爲11.23bps,較前一週上升3.7bps。

2、債券市場走勢回顧

上週整體債市呈寬幅震盪態勢。週一,債市小幅調整,受政府債繳款影響資金面收緊;此外,晚間央行召開貨幣信貸形勢分析座談會,或有助於形成寬信貸預期。週二,債市低開高走,資金利率進一步上行,市場或延續資產荒和寬鬆預期。週三,債市高開震盪,早盤受央行淨投放400億逆回購影響,下午開始小幅回調,主要原因是理財公司不得採用成本法估值的市場消息。週四,債券市場大幅調整,市場開始發酵理財產品估值變動的監管信息。週五,債券市場反彈,或受昨日晚間農村降準消息影響,另一方面,下週政府債淨融資額不高。

從利率水平來看, 上週末1年期國債收於2.32%,較前一週上升5.53bps;3年期國債收於2.56%,較前一週下降0.76bps;5年期國債收於2.71%,較前一週上升0.66bps;10年期國債收於2.87%,較前一週上升1.78bps。上週末1年期國開債收於2.34%,較前一週上升1.01bps;10年期國開債收於3.21%,較前一週上升2.73bps。

從曲線形態和期限利差來看, 上週末10年期國債與1年期國債利差爲54.63bps,較前一週收窄3.75bps;上週末10年期國債與5年期國債利差爲15.66bps,較前一週走擴1.12bps。

從隱含稅率來看, 上週10年期國開債隱含稅率爲10.56%,較前一週上升0.21個百分點;5年期國開債隱含稅率爲10.03%,較前一週上升0.3個百分點。

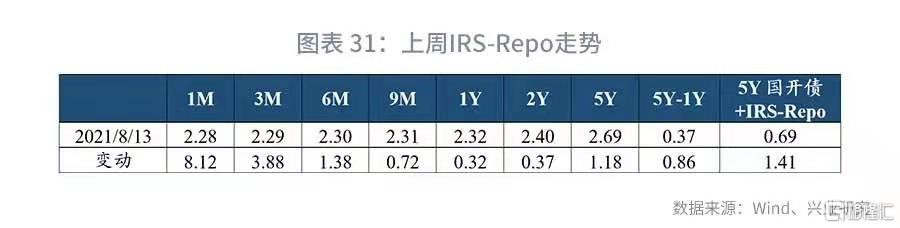

從利率衍生品走勢來看, 1年期IRS-Repo收於2.32%,較上週變動0bps,5年期IRS-Repo收於2.69%,較上週變動2bps;T2109收於100.165,較上週變動-0.13元;TF2109收於101.245,較上週變動-0.01元。

從中美利差來看, 上週Shibor3M與Libor3M利差爲0bps,較前一週下降222.46bps;10年期中國國債與10年期美國國債利差爲159.2bps,較前一週下降3.22bps。

從債券發行來看, 上週國債發行300億元,到期 152億元,淨融資 148億元;地方債發行3211.13億元,到期 818.85億元,淨融資 2392.28億元;政金債發行1010.8億元,到期 400億元,淨融資 610.8億元;信用債發行3326.92億元,到期 2438.96億元,淨融資 887.96億元;AA以下評級淨融資億。