本文來自格隆匯專欄:興業研究, 作者:何帆 魯政委

歷史回顧:12月票價仍然一路下行,年末信貸投放收官,3個月國股銀票轉貼利率下行至0.05%的極低水平。

近期動態:票據市場慘烈收官,等待來年再戰;1年期LPR報價下調5bp,債市反映平淡,隱含認爲降低貸款成本有助於“寬信用”實現。

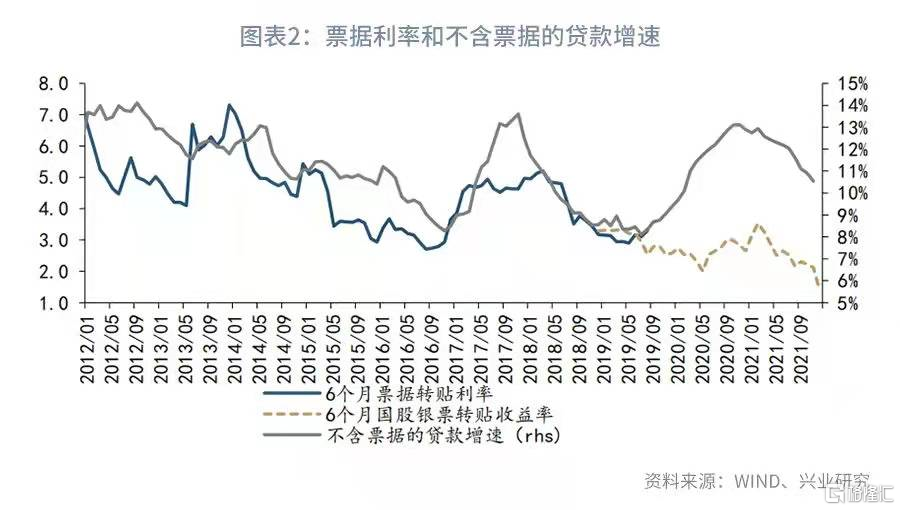

票據利率作爲信貸市場的敏感指標,票據利率的中長期走勢和剔除票據的貸款同比增速指標的走勢較爲一致:信貸“開門紅”如果恰好處於貸款增速的高點前後,票據利率走勢較強;在貸款增速下行至企穩過程中,票據利率走勢偏弱。

從票據利率對債市“寬信用”交易的指示意義而言,第一季度的票據利率走勢值得關注,LPR利率的下調有助於降低企業融資成本,在“政策靠前發力”、財政支出加快背景下,基建領域的融資需求可能上升,如果年初票據利率中樞明顯擡升,貸款增速也出現反彈,可以作爲“寬信用”初步確認的信號,可能對債券利率形成擾動。

未來展望:2022年第一季度,票據利率有望自12月的低點反彈,票據建倉和交易建議重點把握三個波段。1月初至1月中下旬,年初信貸開門紅、企業開票需求較大,同時,1月中旬的稅期疊加春節前現金走款,流動性可能時點性緊張,票據利率將自12月末的低點上行;春節前後,企業開票量下降,同時央行增加流動性投放,票據利率走勢以震盪爲主;2月春節假期之後,企業開票量再度上升,票據利率仍可能相對強勢。

12月以來票據利率繼續走出“跌破底線”的價格,12月20日,3個月國股銀票轉貼利率低至0.05%,顯示年末信貸需求仍偏弱。12月20日,1年期LPR下調5bp;從債市表現來看,國債期貨日內小幅上漲後收跌,債券市場對LPR“降息”反應平淡,隱含認爲降低貸款成本有助於“寬信用”的實現。

票據市場慘烈收官,等待來年再戰。票據利率作爲信貸市場的敏感指標,如何解讀票據利率中的“寬信用”信號?2022年第一季度的信貸開門紅,如何把握票據市場的交易機會?

一、本期關注:票據利率的“寬信用”信號何時出現?

從票據利率和貸款增速的關係來看,票據利率的中長期走勢和剔除票據的貸款同比增速指標的走勢較爲一致。從年內來看,票據利率有較強的季節性,票據和NCD的利差在全年前高後低;從中長期來看,票據利率的走勢和信貸週期較爲一致,我們曾在此前報告中指出票據利率和信貸融資缺口的季度走勢一致。從月度信貸增速的各個口徑來看,剔除票據貼現的各項貸款的增速與票據利率的走勢較爲一致。

信貸“開門紅”如果恰好處於貸款增速的高點前後,票據利率走勢較強;在貸款增速下行至企穩過程中,票據利率走勢偏弱。最近兩輪信貸週期中,貸款的同比高點分別出現在2017年11月和2020年11月,在次年初信貸“開門紅”效應的疊加下,2018年3月和2021年2月分別出現了票據利率的高點,2017年末至2018年2月,6個月票據利率從4.97%左右繼續上行至5.2%的高位,2021年第一季度,6個月國股銀票轉貼收益率的中樞較上年末反彈接近90bp(3個月票據利率中樞反彈超過100bp);在貸款增速下行至企穩的過程中,雖然票據利率也會在年初反彈,但反彈的力度較爲有限,典型如2019年初,2019年第一季度,6個月國股銀票轉貼收益率的中樞爲3.3%,較2018年12月的中樞反彈不足5bp。

票據利率的走勢對國債市場有一定的指示意義。儘管從日度數據來看,票據利率的波動較大,和國債利率的時有背離;但從月度中樞來看,二者中樞的走勢較爲一致。我們在此前報告中指出過,當票據利率出現較爲極端的下行時,國債利率和票據利率也經常出現“共振”。對於2022年的債券市場而言,第一季度的票據利率走勢具有重要的指示意義,LPR利率的下調有助於降低企業融資成本,在“政策靠前發力”、財政支出加快背景下,基建領域的融資需求可能上升,如果年初票據利率中樞明顯擡升,貸款增速也出現反彈,可以作爲“寬信用”初步確認的信號,可能對債券利率形成擾動。

展望2022年第一季度,在年初的信貸開門紅中,票據利率有望自12月的低點反彈,票據建倉和交易建議重點把握三個波段。從波段走勢來看,預計1月初至1月中旬,年初信貸開門紅、企業開票需求較大,同時,1月中旬的稅期疊加春節前現金走款,流動性可能時點性緊張,票據利率將自12月末的低點上行;春節前後,企業開票量下降,同時央行增加流動性投放,票據利率走勢以震盪爲主;2月春節假期之後,企業開票量再度上升,票據利率仍可能相對強勢。

從歲末年初的資金面來看,預計流動性整體較爲寬鬆,央行將配合信貸投放和地方債發行、呵護資金面,財政支出力度加大、對流動性形成補充,1月中旬稅期疊加春節前現金走款,對流動性有時點性擾動。12月15日,央行降準落地,釋放了1.2萬億元流動性,其中包括了普惠金融考覈降準釋放的資金;同時,12月20日,央行已開啓跨元旦的14天逆回購的投放,表明對流動性的呵護態度,預計跨元旦和跨春節流動性整體平穩。同時,2022年財政支出加快,對流動性也將形成補充;不過,春節前兩週開始,居民提現需求上升,同時疊加1月稅期(1月19日),防範對流動性的時點性擾動。

二、12月上半月票據市場回顧

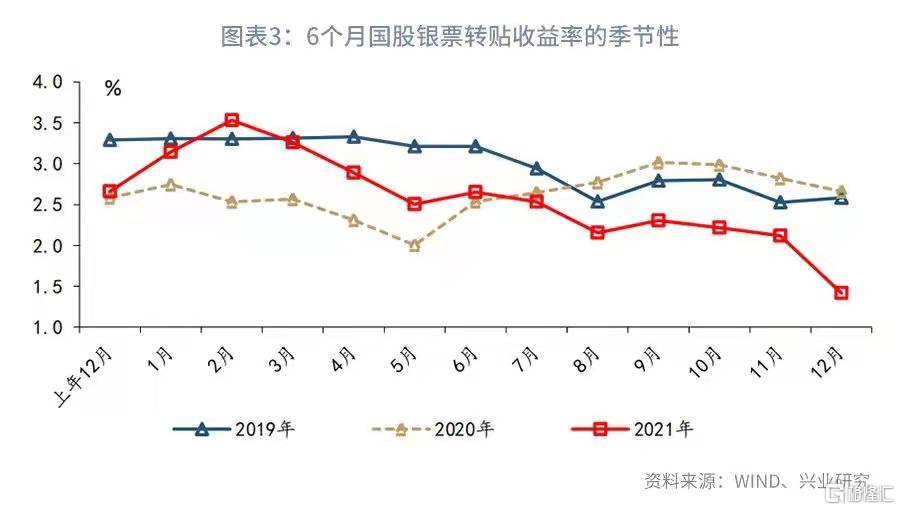

12月票價仍然一路下行,年末信貸投放收官,3個月國股銀票轉貼利率下行至0.05%的低位。

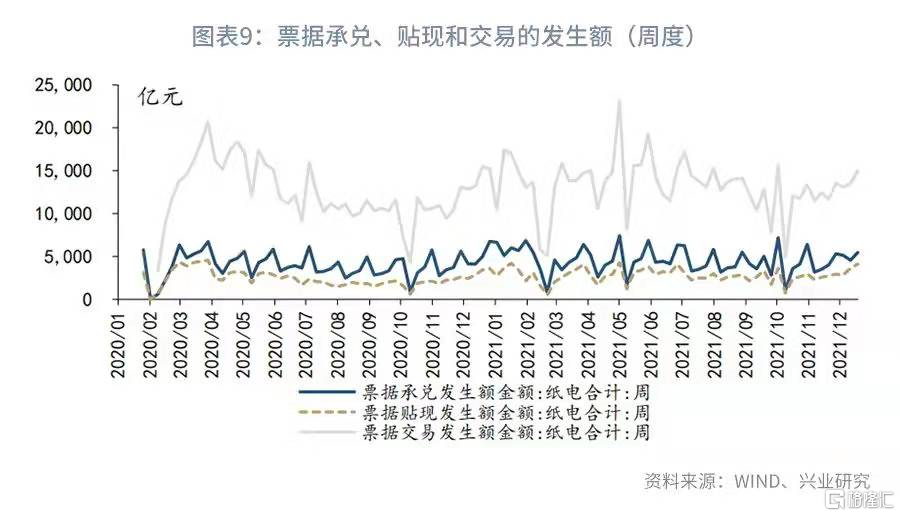

從票據市場的一級和二級交易規模來看,2021年12月1日-17日,票據承兌發生額爲12339億元,票據貼現發生額爲9417億元,票據貼現比例(貼現發生額/承兌發生額)爲76%;票據交易(含轉貼現、質押式回購和買斷式回購)發生額爲36449億元。

從不同期限的票據轉貼現利率和收益率來看,12月20日,3個月、6個月和1年期國股轉貼現利率分別爲0.05%、0.69%和1.47%,較上月末分別下行126bp、下行122bp和下行75bp;3個月、6個月和1年期國股轉貼現收益率分別爲0.05%、0.7%和1.49%,較上月末分別下行126bp、下行123bp和下行78bp。

從不同承兌主體的票據轉貼現利率和收益率來看,12月20日,3個月國股和城商銀票轉貼現利率分別爲0.05%和0.1%,利差爲5bp;3個月國股和城商銀票轉貼現收益率分別爲0.05%和0.1%,利差爲5bp。

從票據轉貼現收益率和NCD利率的關係來看,12月20日,3個月國股轉貼現收益率和股份制銀行NCD利率分別爲0.05%和2.56%,利差爲-251bp;6個月國股轉貼現收益率和股份制銀行NCD利率分別爲0.7%和2.65%,利差爲-195bp;1年期國股轉貼現收益率和股份制銀行NCD利率分別爲1.49%和2.76%,利差爲-126bp。