本文來自:中金量化 作者:周蕭瀟 劉均偉等

摘要

在市場微觀結構系列報告中,我們將從微觀角度出發對A股市場的微觀交易特徵進行深入分析,對造成市場微觀特徵變化的可能原因進行梳理,並測試基於高頻數據構造的特徵因子在量化投資策略中的應用效果。

隨着國內量化私募總規模的不斷加速提升,市場對於私募量化策略在交易層面上對市場流動性等特徵的影響也給予了較多的關注。作爲市場微觀結構系列的首篇報告,我們將首先借鑑海外經驗來梳理成熟市場中高頻交易對市場的影響,並提出我們基於高頻數據構建的國內市場微觀特徵指標,再進一步從市場結構變化和交易行爲等角度出發,分析不同因素對於A股微觀流動性和波動特徵變化趨勢的已有影響和未來可能的影響方向。

海外經驗:量化高頻交易對微觀結構和市場風格的影響

從海外學術研究的視角,分析了量化高頻交易對市場微觀結構和風格的影響。微觀結構方面,我們分析了海外學術界關於量化高頻交易對波動率、交易成本、流動性、價格發現、可獲收益五個方面的影響,其中:

1)較爲明確的結論:降低價差,提高定價效率。 從海外已有研究結果看,量化高頻交易對市場微觀結構較爲明確的影響包括以下四點:(1)高頻量化交易可以顯著降低買賣價差維度的交易成本;(2)高頻量化交易整體有助於提升市場流動性,但提供的流動性中包含了衆多的虛假流動性;(3)量化高頻交易具有提高資產定價效率的作用;(4)量化高頻交易相對低頻交易長期具有超額收益,但超額收益呈逐漸下降趨勢。

2)尚存爭議的結論:對流動性和波動的影響方向存分歧。 研究者在以下三個方面仍未能形成一致觀點:(1)量化高頻交易如何影響市場波動率;(2)去除虛假流動性後,高頻量化交易是在消耗還是在提供流動性;(3)量化高頻交易對除買賣價差之外的交易成本,如交易傭金、執行差額、系統性風險等,有怎樣的影響方向。

3)市場風格方面,我們分析了海外學術界關於量化高頻交易對市值和動量風格的影響。整體來看,學界研究普遍支持量化高頻交易利好大盤和短期動量風格的表現。

A股實證:基於高頻數據刻畫微觀流動性和波動率

1)流動性與波動率特徵: 如果投資者能夠以較低的交易成本買進或賣出大量股票而對價格產生較小的影響,則稱市場是具有流動性的。我們使用日內tick級別數據構建了寬度、彈性、深度、深度集中度等流動性指標;波動率代表的是股票價格變動幅度的大小,股票價格漲跌幅度越大,價格走勢來回拉鋸程度越激烈,波動率就越大。我們利用日內量價信息計算了分鐘級和tick級別波動率指標。

2)綜合指標: 將細分流動性和波動率指標分別加權成爲流動性和波動率的綜合指標,進一步研究在寬基指數中的變化特點並得出以下結論:小盤股流動性改善總體高於大盤股,前者最近一年流動性增速明顯。大小盤波動率差異總體不顯著,最近一年中證1000波動率變動幅度最小。

聚焦國內:機構化和交易趨同是影響市場微觀流動性的底層原因

微觀流動性特徵的變化,與市場大環境的變化存在密不可分的關係。在機構化趨勢下,無論是公募基金還是量化私募都容易產生策略層面的趨同現象,這也是影響市場流動性等微觀特徵的主要底層原因。由於公募基金與私募量化的優勢賽道存在差異,公募基金抱團行爲對茅指數爲代表的龍頭股的微觀流動性影響較爲顯著,而私募量化則是對其相對更具優勢的中證1000爲代表的小盤股的微觀特徵更容易產品影響。

1)機構化趨勢下,策略同質化可能性上升,大小盤的流動性特徵分化度下降。 在機構化和基本面化的趨勢下,我們觀察到A股大小盤指數的流動性特徵逐漸收斂,市場整體微觀特徵更加趨同。我們認爲隨着機構投資者(包含量化私募)佔比的提升,與之相對應的噪音交易者減少帶來了交易行爲的穩定化,無論是大盤股票還是中小盤股票中的交易行爲都會更加趨於理性,同時機構化投資者的投資策略也更容易出現趨同的特徵。

2)量化私募規模擴張:與小盤股波動特徵有一定正相關。 私募量化成交佔比與偏大盤的滬深300指數以及中盤的中證500指數的微觀特徵之間相關性較低,而與中證1000指數的流動性的相關性爲-0.22,與中證1000指數的波動率的相關性爲0.25。整體上看,私募量化成交佔比與小盤股的波動率有一定的正相關關係,即私募量化對其主要優勢賽道內的股票(小盤股)有一定的交易層面的影響,但相關關係並不顯著。

3)公募基金抱團:抱團加劇時,相關指數流動性下降。 從2016年4季度至今,公募基金抱團現象呈現先升後降的趨勢。2016年4季度至2019年4季度公募基金抱團趨勢持續快速上升,而這一趨勢在2021年1季度達到頂點,2021年1季度以來公募基金抱團趨勢持續下降。萬得茅指數可以較好的代表公募基金抱團的核心資產類股票,茅指數的流動性綜合指標在2020年1季度降至低點,之後呈現緩慢上升的趨勢。

4)機構策略同質化:公募基金同質化強於私募量化。 股票策略私募量化產品在收益上並未表現出顯著的高相關,反而是公募基金之間更容易表現出較高(大於0.90)的相關性,股票策略量化私募的500增強產品兩兩相關性最高僅爲0.76。量化私募在策略層面並未表現出極端的同質化現象,並且公募基金的策略同質化程度仍高於量化私募,從趨勢上看,近一年公募基金的同質化略有下降而私募量化的同質化有上升趨勢。

正文

在市場微觀結構系列報告中,我們將從微觀角度出發對A股市場的微觀交易特徵進行深入分析,對造成市場微觀特徵變化的可能原因進行梳理,並測試基於高頻數據構造的特徵因子在量化投資策略中的應用效果。

隨着國內量化私募總規模的不斷加速提升,市場對於私募量化策略在交易層面上對市場流動性等特徵的影響也給予了較多的關注。作爲市場微觀結構系列的首篇報告,我們將首先借鑑海外經驗來梳理成熟市場中高頻交易對市場的影響,並提出我們基於高頻數據構建的國內市場微觀特徵指標,再進一步從量化私募、公募基金和A股生態結構變化等不同的角度出發,分析不同因素對於A股微觀流動性和波動特徵變化趨勢的已有影響和未來可能的影響方向。

海外經驗:量化高頻交易對微觀結構和市場風格的影響

量化高頻交易是一種相對較新的交易模式,對金融市場的微觀結構產生了一定的影響。從海外學界和業界的研究來看,一些研究者稱讚其爲流動性的提供者,並認爲其對於市場波動控制具有一定的促進作用;而另一些研究者則認爲,量化高頻交易對低頻交易者、小型機構和市場的有序運行都是有害的。

本部分從海外學術研究的視角,分析了量化高頻交易對市場微觀結構的影響,分析的角度包括波動率、交易成本、流動性、價格發現、可獲收益五個方面,以及量化高頻交易對市值和動量風格的影響。內容主要來源於海外學界的研究成果以及海外統計機構的研究數據。

圖表1:量化高頻交易對市場影響的分析角度

資料來源:中金公司研究部

從海外已有研究結果看,研究者普遍認爲:(1)高頻量化交易可以顯著降低買賣價差維度的交易成本;(2)高頻量化交易整體有助於提升市場流動性,但提供的流動性中包含了衆多的虛假流動性;(3)量化高頻交易具有提高資產定價效率的作用;(4)量化高頻交易相對低頻交易長期具有超額收益,但超額收益呈逐漸下降趨勢;(5)量化高頻交易有助於提升大盤和短期動量風格的表現。

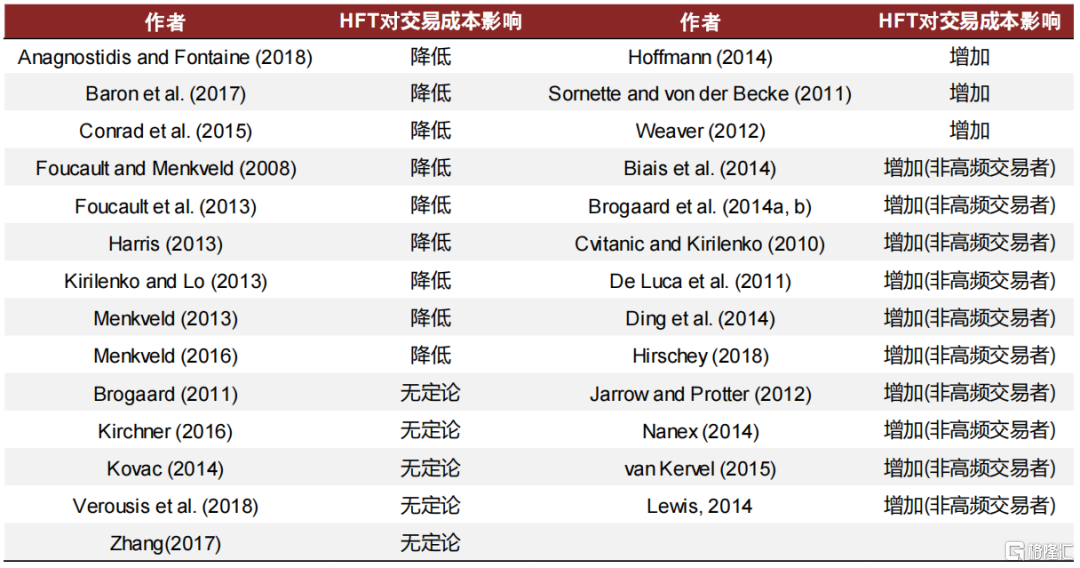

但研究者仍對以下三方面內容未能形成一致觀點:(1)量化高頻交易如何影響市場波動率;(2)去除虛假流動性後,高頻量化交易是在消耗還是在提供流動性;(3)量化高頻交易對除買賣價差之外的交易成本,如交易傭金、執行差額、系統性風險、提前交易、監督成本等,有怎樣的影響方向。

圖表2:海外研究中量化高頻交易對市場影響的結論彙總

資料來源:Google Scholar,中金公司研究部,注:結論內容在下文中詳細列出。

較爲明確的結論:降低價差,提高定價效率,利好大盤和短期動量風格

從海外已有研究結果看,量化高頻交易對市場較爲明確的影響包括以下五點:(1)高頻量化交易可以顯著降低買賣價差維度的交易成本;(2)高頻量化交易整體有助於提升市場流動性,但提供的流動性中包含了衆多的虛假流動性;(3)量化高頻交易具有提高資產定價效率的作用;(4)量化高頻交易相對低頻交易長期具有超額收益,但超額收益呈逐漸下降趨勢;(5)量化高頻交易有助於提升大盤和短期動量風格的表現。

量化高頻交易有助於降低買賣價差。 衡量交易成本的指標衆多,包括買賣價差(bid-ask spread)、交易傭金(fees and commissions)、執行差額(implementation shortfall)、系統性風險(systemic risk)、提前交易(front running)、監督成本(monitoring cost)等等,而買賣價差是其中相對更爲重要的指標。整體來看,學術研究傾向於認爲量化高頻交易有助於降低買賣價差。具體文獻綜述可參考附錄部分。

圖表3:學界普遍認爲量化高頻交易有助於降低買賣價差

資料來源:Google Scholar,中金公司研究部

高頻量化交易整體有助於提升市場流動性,但提供的流動性中包含了衆多的虛假流動性。 在流動性的方面,市場更爲關心的問題是量化交易是流動性的提供者還是消耗者。從海外已有學術研究來看,一方面,量化高頻交易對市場流動性影響的結論整體偏正向;另一方面,一些學者認爲量化交易提供的流動性包含了衆多的虛假流動性。具體文獻綜述可參考附錄部分。

圖表4:學界普遍認爲量化高頻交易有助於提升市場流動性,儘管包含虛假流動性

資料來源:Google Scholar,中金公司研究部

量化高頻交易具有提高資產定價效率的作用。 在標準化合約交易的公開市場中,通過市場參與者持續的報價與撤單,資產的價格水平可以一定程度上向其內在價值收斂,一般來說,市場參與者越多,交投越活躍,收斂速度越快。從學界研究成果來看,大多數結論確實也支持量化高頻交易具有提高定價效率的作用。具體文獻綜述可參考附錄部分。

圖表5:學界普遍認爲量化高頻交易具有提高資產定價效率的作用

資料來源:Google Scholar,中金公司研究部

量化高頻交易相對低頻交易長期具有超額收益,但超額收益呈逐漸下降趨勢。 隨着高頻交易規模的擴張,對於量化高頻交易收益獲取能力的討論日益增多。從已有研究來看,一方面,學界普遍的共識是量化高頻交易相對低頻交易長期具有超額收益,另一方面,部分研究顯示量化高頻交易的超額收益呈逐漸下降趨勢。具體文獻綜述可參考附錄部分。

圖表6:學界認爲量化高頻交易相對低頻交易長期具有超額收益,但呈逐漸下降趨勢

資料來源:Google Scholar,中金公司研究部

量化高頻交易有助於提升大盤和短期動量風格的表現。 我們從高頻交易自身特性的方面,來分析量化高頻交易對市場風格的影響。分析的風格包括兩方面:市值風格和動量風格。

►量化高頻交易傾向於提升大盤風格的表現。根據學界的研究,量化高頻交易在大市值公司中出現的更爲頻繁,原因在於在大市值公司中,相同體量的高頻交易對市場的影響相對更小。舉例來說,瑞士信貸2007年的一份報告顯示,收盤前量化高頻交易在大市值股票中出現了更多的操作,背後驅動因素爲部分高頻交易員傾向於在當天平掉所持頭寸;Zhang(2010)在考慮了公司基本面和其他波動驅動因素後,發現在大盤股之中,高頻交易與波動率之間的相關性更強。Brogaard(2010)認爲高頻交易者經常記錄最優的買入價和買入價並以較低的成本進入市場,特別是對於規模較大的公司。因此隨着量化高頻交易規模的擴大,更多的資金有望涌入大市值股票,從而提升大盤風格的表現。

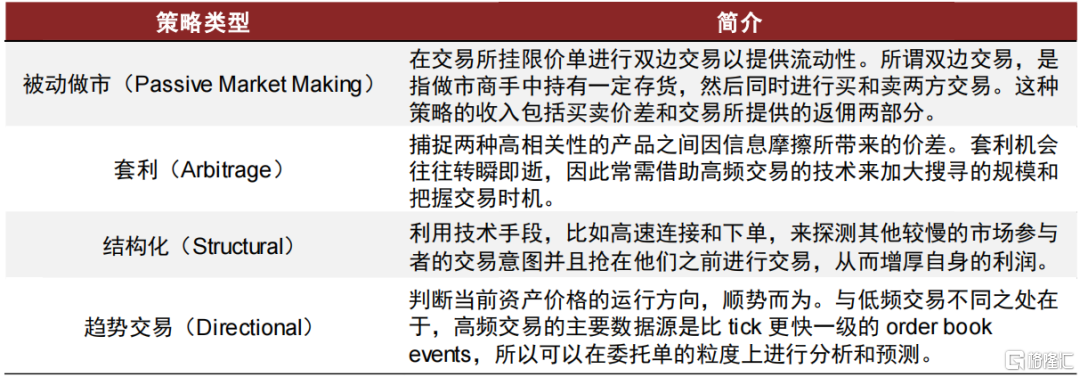

►量化高頻交易傾向於提升短期動量風格的表現。 美國證券交易委員會2010的報告《Concept Release on Equity Market Structure》中定義了4種類型的高頻交易策略:被動做市(Passive Market Making)、套利(Arbitrage)、結構化(Structural)、趨勢交易(Directional)。其中趨勢交易與低頻交易中的動量策略類似,即判斷當前資產價格的運行方向,順勢而爲。因此從策略邏輯來看,量化高頻交易有助於提升短期動量風格的表現。

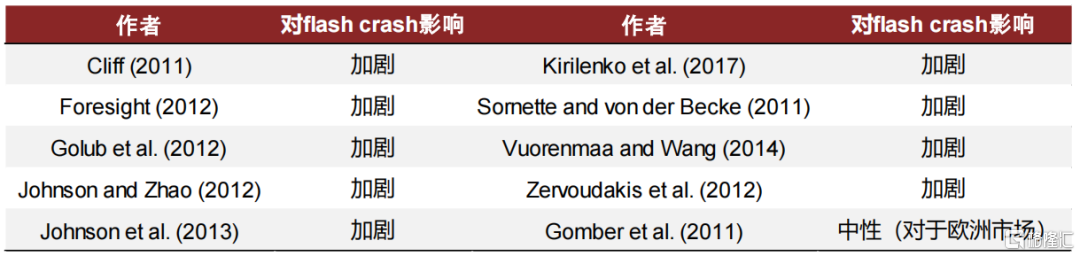

►另一個支持量化高頻交易提升短期動量風格 表現的證據爲:衆多學術研究發現,高頻交易是衆多flash crash(閃電崩盤)現象發生的重要原因。2010年5月6日,美股開始出現flash crash,這一現象引起了從業者和監管者的擔憂,並吸引了學術界的研究興趣。舉例來說,Sornette和von der Becke(2011) 發現,短期價格的快速下殺往往發生在高頻交易較爲活躍的股票上面;Foresight(2012) 也指出,大量的flash crash可能是由計算機算法生成的反饋迴路造成的。Kirilenko等人(2017年) 的研究認爲,高頻交易往往在市場壓力較大時加劇市場下跌,即助推短期動量。整體來看,學界的研究成果普遍認爲高頻交易在某些時期會強化價格的同向(主要是下跌)變化過程,即一定程度提升短期動量風格的表現。

圖表7:量化高頻交易規模的上行趨勢利好大盤風格的表現

資料來源:Statista,中金公司研究部。數據截止至2019年末

圖表8:高頻策略中的趨勢交易策略與低頻交易中的動量策略類似

資料來源:美國證券交易委員會,中金公司研究部

圖表9:高頻交易是衆多flash crash現象發生的重要原因

資料來源:Google Scholar,中金公司研究部

尚存爭議的結論:對流動性的影響方向存分歧

除以上較爲明確的結論外,研究者在以下三個方面仍未能形成一致觀點:(1)量化高頻交易如何影響市場波動率;(2)去除虛假流動性後,高頻量化交易是在消耗還是在提供流動性;(3)量化高頻交易對除買賣價差之外的交易成本,如交易傭金、執行差額、系統性風險、提前交易、監督成本等,有怎樣的影響方向。

量化高頻交易對市場波動率影響的結論觀點不一。 波動率是最爲關鍵的市場結構之一,隨着2010年5月美股flash crash的發生,以及之後多次小型flash crash的出現,關於量化高頻交易如何影響市場波動率的討論日益增多。從海外已有學術研究來看,一方面,量化高頻交易對市場波動率影響的結論觀點不一;另一方面,很難說明究竟是量化高頻交易影響了市場波動率,還是較高的市場波動率吸引來了更多的量化高頻交易。具體文獻綜述可參考附錄部分。

圖表10:量化高頻交易對市場流動性影響的學界觀點存在爭議

資料來源:Google Scholar,中金公司研究部

去除虛假流動性後,很難證明高頻量化交易是在消耗還是在提供流動性。 如前所述,從海外已有學術研究來看,一方面,量化高頻交易對市場流動性影響的結論整體偏正向;另一方面,一些學者認爲量化交易提供的流動性包含了衆多的虛假流動性。因此,很難證明去除虛假流動性後,高頻量化交易是在消耗還是在提供流動性。

量化高頻交易對除買賣價差之外的交易成本的影響方向不明確。 買賣價差是衡量交易成本相對更爲重要的指標,而對於其它衡量交易成本的指標,如交易傭金、執行差額、系統性風險、提前交易、監督成本等,從學界研究成果看,量化高頻交易對其影響方向整體沒有方向性定論。

圖表11:關於量化高頻交易對買賣價差以外交易成本的影響,學界觀點尚不明確

資料來源:Google Scholar,中金公司研究部

A股實證:基於高頻數據刻畫微觀流動性和波動率

今年年中以來,A股破連續49個交易日成交額破萬億元,交易情緒高漲。破歷史記錄的A股市場活躍也引發了投資者的廣泛關注。其中飽受爭議的話題之一就是量化投資以及高頻交易在萬億成交量背後充當的角色到底如何。我們也嘗試從高頻數據的角度來觀察市場各主要指數在最近一段時間的微觀特徵變化。指標的具體細節和構造方式可參考後續系列報告。

►流動性特徵

目前一個普遍接受的關於市場流動性的定義是:如果投資者在其需要的時候能夠以較低的交易成本買進或賣出大量股票而對價格產生較小的影響,則稱市場是具有流動性的。從定義可以看出,流動性至少隱含四個方面的屬性,即寬度、深度、彈性和即時性。

►波動率特徵

波動率代表的是股票價格在一定時間內變動幅度的大小,股票價格漲跌幅度越大,價格走勢來回拉鋸程度越激烈,它的波動率就越大。傳統的波動率主要包括回看一定窗口期的歷史波動率和依賴於期權交易信息的隱含波動率。我們利用日內量價信息計算了分鐘級和tick級別波動率數據。

圖表12:流動性與波動率高頻微觀指標彙總

資料來源:中金公司研究部

由於流動性指標和波動率指標數量較多,描述特徵的角度不盡相同,於是我們將細分流動性和波動率指標分別加權成爲流動性和波動率的綜合指標,得到一個統一高頻度量之後進一步研究在寬基指數中的變化特點並得出以下結論:

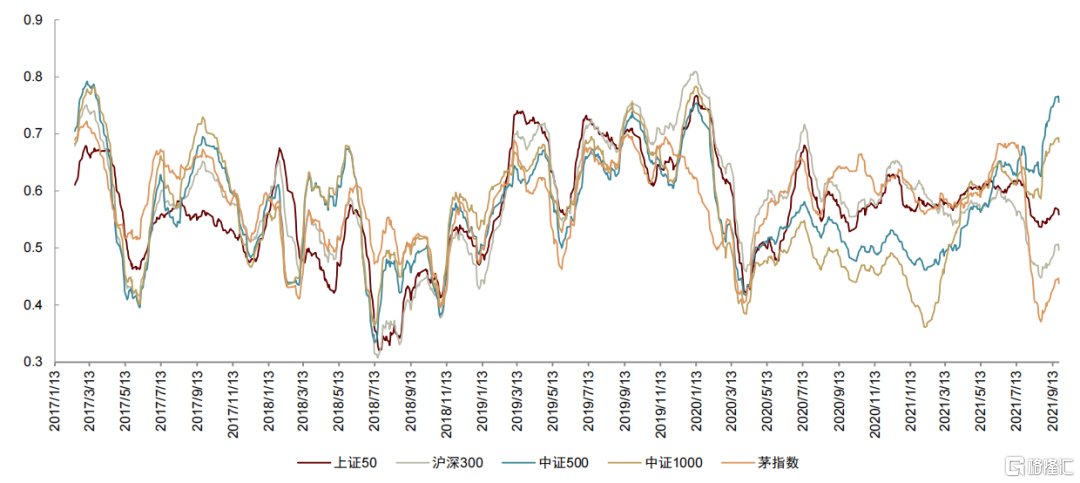

►小盤股流動性改善總體高於大盤股,最近一年流動性增速明顯。 從綜合流動性指標本身來看,五種指數流動性指標相關性都較強,但是也存在明顯分化的時期。最近三個月上升階段中證500和中證1000的流動性綜合指標上升幅度明顯高於上證50和滬深300的上升幅度。

►大小盤波動率差異總體不顯著,最近一年中證1000波動率變動幅度最小。 從高頻綜合波動率的曲線來看,2019年5月前各指數的波動率均較爲接近且相關性比較強,從2019年7月份開始中證1000與其他指數的波動率開始產生分化且維持在相對較高的位置。但其波動率的變化總體較小,而上證50的波動率的變動幅度相對更大。

圖表13:綜合流動性指標

資料來源:萬得資訊,中金公司研究部

圖表14:綜合波動率指標

資料來源:萬得資訊,中金公司研究部

聚焦國內:機構化與交易趨同是影響市場微觀特徵的底層原因

我們認爲微觀流動性特徵的變化,與市場大環境的變化存在密不可分的關係。在機構化和頭部化的趨勢下,市場參與者的交易更容易產生趨同的特徵,這也很可能是影響市場微觀流動性等其他微觀特徵的主要底層原因。

A股生態變遷:機構化趨勢下,策略同質化上升,大小盤流動性特徵分化度下降

A股生態變化:投資“機構化”和機構“頭部化”

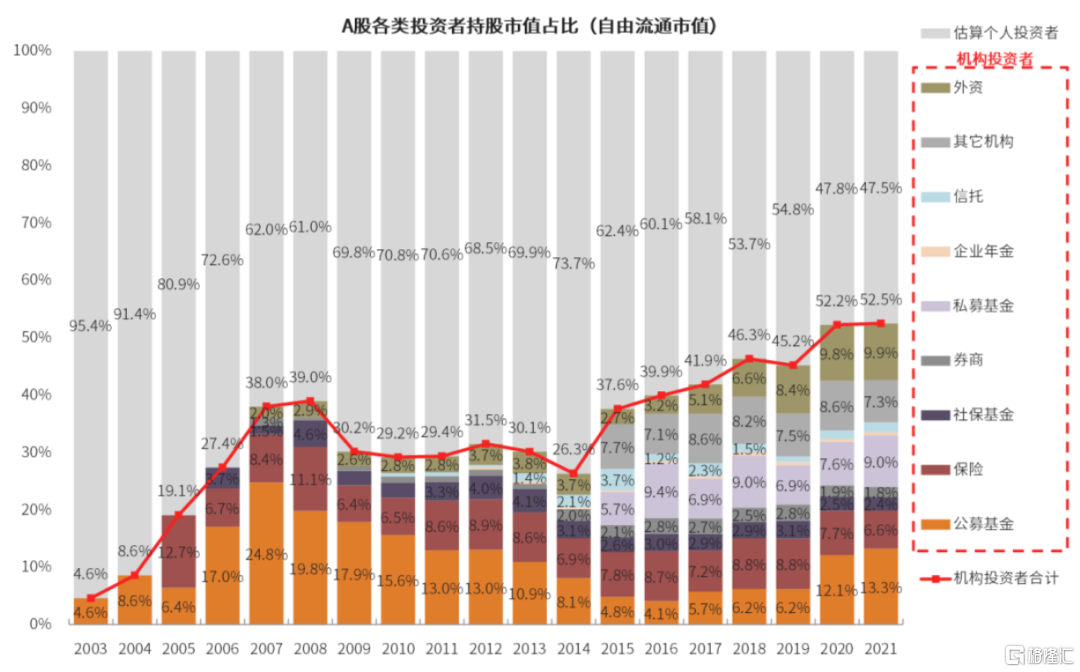

隨着A股市場國際化和機構化等趨勢的推進,機構投資者當前持有自由流通市值合計佔比已經從2014年的不到30%提升到了50%左右。

圖表15:估算專業機構投資者在A股自由流通市值的佔比已經過半

資料來源:萬得資訊,上市公司季報,上交所,基金業協會,保監會,社保基金理事會,證券業協會,人社部,中國人民銀行,證監會。注:公募基金包括專戶,不包括保險、社保基金、年金等賬戶的部分;信託投資不包括私募基金通道;券商包括自營和主動資管。較多類別並不精確披露投資A股市值,以上測算存在一定的假設,和實際情況可能存在偏差。中金公司研究部,截止2021-06-30

典型機構投資者的投資決策跟個人投資者具有根本差異,機構更加註重個股的基本面相關信息,這也使得投資者持股整體越來越偏向各領域的優質龍頭。隨着海外加大A股市場配置、市場投資者結構“機構化”趨勢強化,投資者投資行爲也越來越“基本面化”。

從量化角度看,2016年以來基本面類因子(如盈利能力、成長能力等)對超額收益解釋力明顯增強,價量類因子有效性下降且波動明顯放大。投資風格的基本面化,是市場投資者結構“機構化”伴隨的結果。

在上述投資者結構“機構化”的趨勢下,另外一個非常顯著的特徵是,業績突出的頭部機構獲取的主動管理資產份額有提升的趨勢,即主動基金的“頭部化”特徵。截止2021年3季度,前五大公募基金的資產管理規模(非貨幣)比2016年年底增長283%,顯著高於全行業184%的增速。

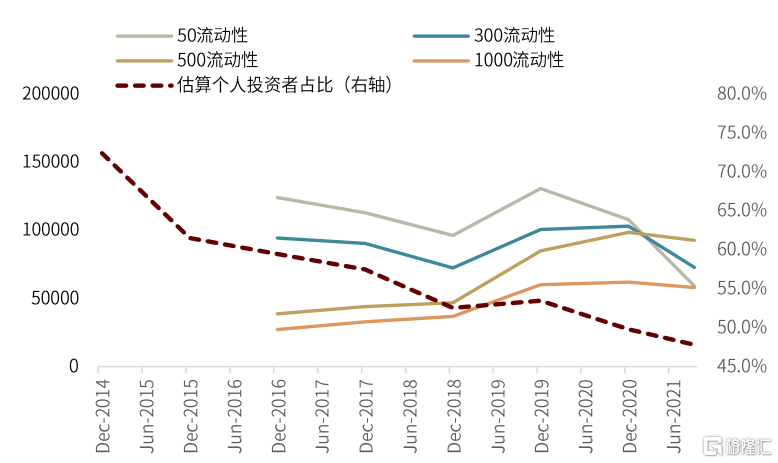

圖表16:A股個人投資者持股佔比(自由流通市值)與寬基指數盤口深度(avg_depth)變化趨勢

資料來源:萬得資訊,中金公司研究部,截止2021-06-30

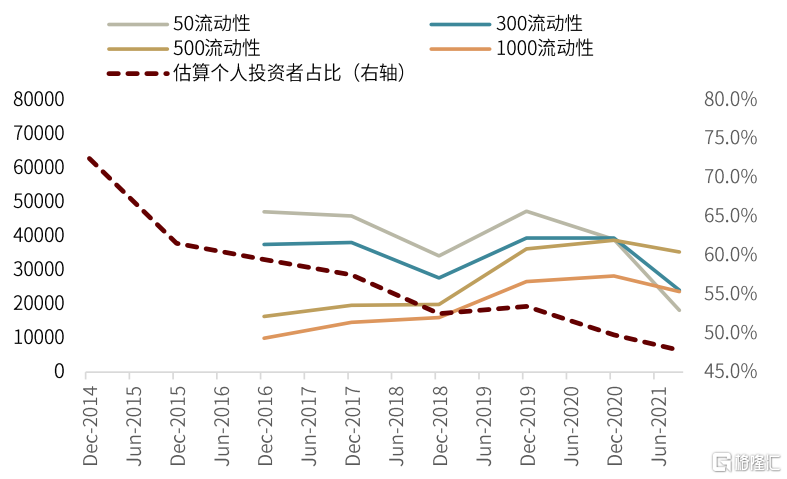

圖表17:A股個人投資者持股佔比(自由流通市值)與寬基指數有效深度(effective_depth)變化趨勢

資料來源:萬得資訊,中金公司研究部,截止2021-06-30

由上圖可見,隨着個人投資者佔比的逐漸下降,上證50、滬深300、中證500和中證1000指數的流動性指標(avg_depth_mean和effective_depth_mean)均有收斂跡象。2016年以來,上證50指數的流動性整體呈現下降趨勢,而代表中小盤股票的中證500和中證1000指數的流動性呈現上升趨勢。

機構化趨勢下,策略同質化可能性上升,大小盤的流動性特徵分化度下降。 在機構化和基本面化的趨勢下,我們觀察到A股大小盤指數的流動性特徵逐漸收斂,市場整體微觀特徵更加趨同。我們認爲隨着機構投資者(包含量化私募)佔比的提升,與之相對應的噪音交易者減少帶來了交易行爲的穩定化,無論是大盤股票還是中小盤股票中的交易行爲都會更加趨於理性,同時機構化投資者的投資策略也更容易出現趨同的特徵。

在這一機構化的大趨勢下,公募基金和私募量化基金同爲機構投資者,近年來的規模增長速度均十分可觀,我們將具體地分析這兩類資金的交易特徵,並嘗試分析其分別與市場微觀流動性等特徵的變化是否存在關聯。

量化私募規模擴張:與小盤股波動特徵有一定正相關

穩定收益能力帶來規模快速擴張

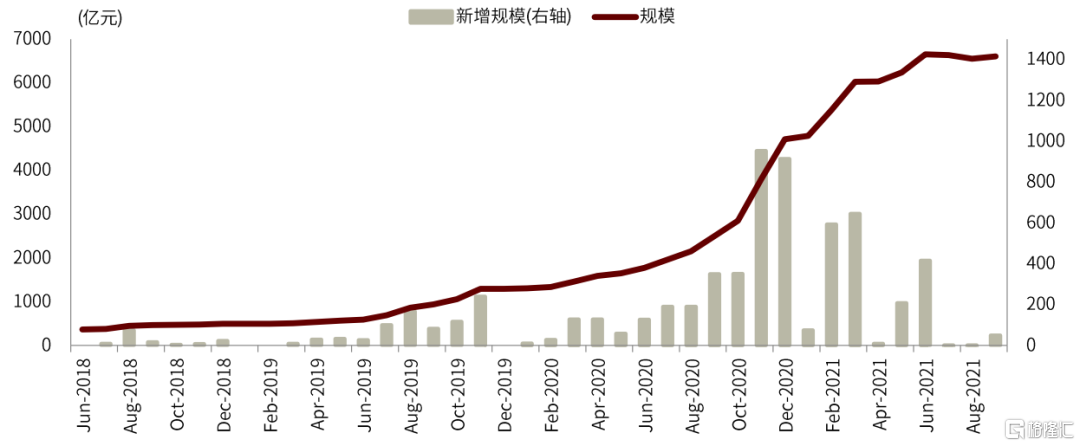

參考朝陽永續對頭部量化私募管理規模的統計,截止2021年6月末,頭部的19家股票策略量化私募規模之和已接近6000億元。隨着策略收益在同類產品中表現出較強競爭力,股票策略量化私募在2019年以後迎來了規模的加速上升。

圖表18:股票策略量化私募規模變化

資料來源:朝陽永續,中金公司研究部,截止2021-06-30

私募量化在市場中性策略,以及滬深300增強、中證500增強、中證1000增強上近幾年的驚人規模增速,背後的原因還是來自於突出且穩定的收益/超額收益能力。從過去的幾年數據來看,市場中性策略每年均可以獲得10個點以上的絕對收益,在2020年甚至超過了20%。增強策略中,中證1000的超額能力最強,年化超額接近25ppt;中證500增強、滬深300增強次之,而滬深300增強在2021年表現出色,年化超額接近20%。

圖表19:股票策略私募量化產品分年度收益表現(規模加權)

資料來源:朝陽永續,萬得資訊,中金公司研究部,截止2021-09-30

私募規模變化與市場特徵:與小盤股波動特徵有一定正相關

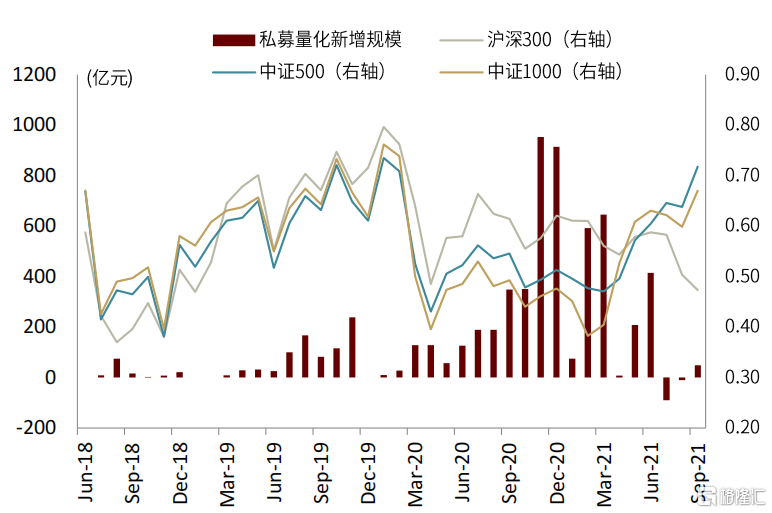

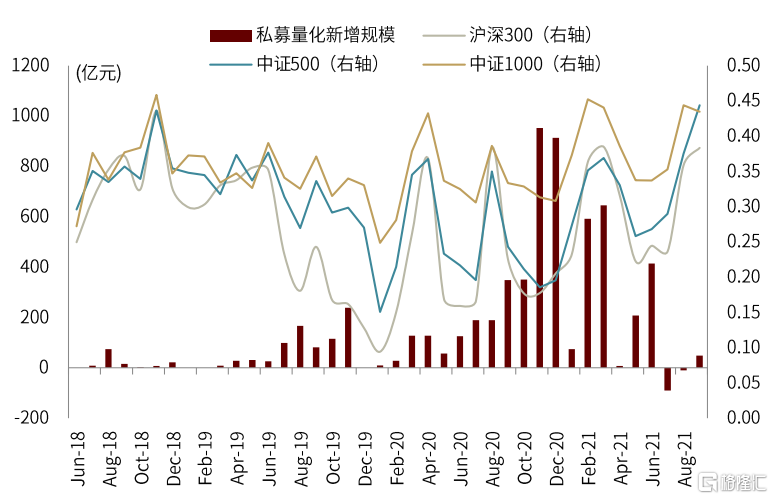

股票類量化私募規模的快速擴張是否對市場的流動性造成影響,又是否影響了市場的波動率特徵?基於我們在系列報告第二篇中構造的綜合流動性和波動率指標,可以觀察到無論是滬深300、中證500還是更偏小盤的中證1000指數的流動性和波動率特徵都沒有在2020年下半年以來的私募規模加速增長過程中出現顯著的變化。

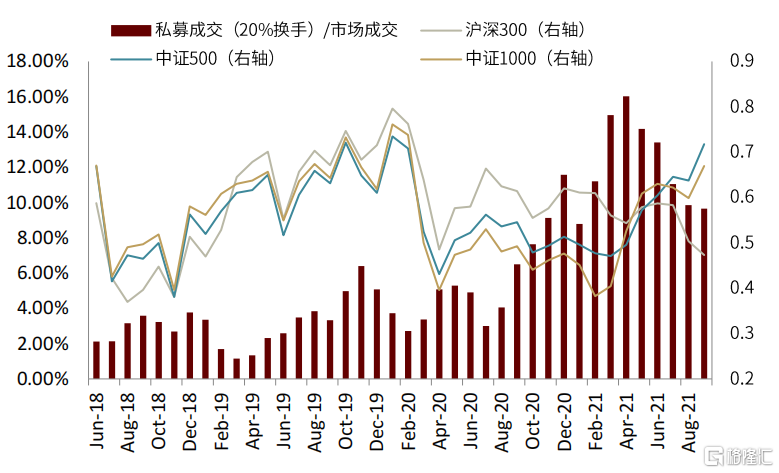

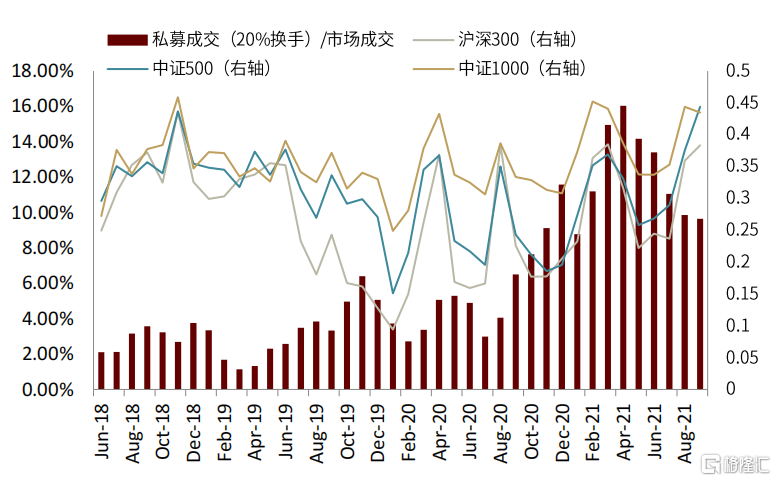

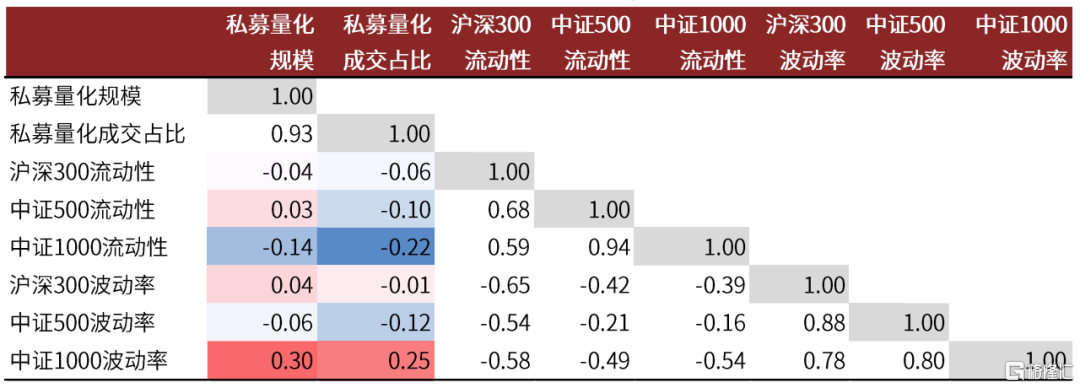

同時,假設私募量化策略的日度換手率在20%的水平維持不變,截止2021年9月底私募量化的日成交佔比約爲9.65%,該佔比在2021年4月達到16%的高點之後就始終處於下降趨勢中。從圖表24中可見,私募量化成交佔比與偏大盤的滬深300指數以及中盤的中證500指數的微觀特徵之間相關性極低,而與中證1000指數的流動性的相關性爲-0.22,與中證1000指數的波動率的相關性爲0.25。整體上看,私募量化成交佔比與小盤股的波動率有一定的正相關關係,即私募量化對其主要優勢賽道內的股票(小盤股)有一定的交易層面的影響,但相關關係並不顯著。

圖表20:私募量化新增規模與市場微觀流動性

資料來源:朝陽永續,萬得資訊,中金公司研究部,截止2021-09-30

圖表21:私募量化成交佔比與市場微觀流動性

資料來源:朝陽永續,萬得資訊,中金公司研究部,截止2021-09-30

圖表22:私募量化新增規模與市場微觀波動率

資料來源:朝陽永續,萬得資訊,中金公司研究部,截止2021-09-30

圖表23:私募量化成交佔比與市場微觀波動率

資料來源:朝陽永續,萬得資訊,中金公司研究部,截止2021-09-30

圖表24:私募量化規模與成交佔比與寬基指數微觀特徵的相關性矩陣

資料來源:朝陽永續,萬得資訊,中金公司研究部,截止2021-09-30

公募基金抱團:抱團加劇時,相關指數流動性下降

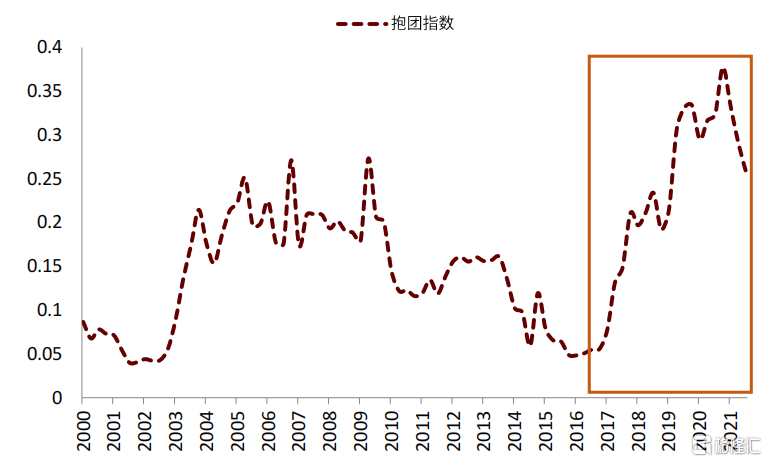

公募基金作爲當前市場機構化的主力,其總規模佔全市場自由流通市值的佔比已經由2015年的4.89%提升至了13.39%。在市場機構化和基本面化的趨勢影響下,2017年至2019年的公募基金抱團行情也引發了市場的廣泛討論和關注。我們構造了一個反映公募基金持倉集中度的指數(抱團指數)來刻畫公募基金的抱團行爲,並且分析其與市場微觀特徵之間的聯繫。

量化刻畫公募基金持倉集中度。 我們選擇股票型基金中的普通股票型基金和混合型基金中的偏股混合型基金、平衡混合型基金。同時爲了表述方便,將上述基金統稱爲“偏股型基金”。

爲了觀察公募基金的持倉集中度,我們將市場上的偏股型基金作爲一個整體,觀察市場上的所有偏股型基金整體更偏好哪些個股,並將他們偏好個股的程度作爲一個度量基金集中持倉的指標。

基金角度出發的持倉集中度指數的構建過程如下:

1)獲取基金前十大重倉股及其佔基金淨值的比例

2)將所有偏股型基金前十大重倉股合成爲一個整體基金(基金A),個股佔比按佔淨值比例求和

3)計算抱團指數:

按照上述邏輯構建的集中持倉指數基本可以反映市場的持倉集中度,各基金重倉股結構如果越相似,那麼抱團指數值越大。

圖表25:抱團指數季度走勢(2000年以來)

資料來源:萬得資訊,中金公司研究部(統計期:2000-03-31至2021-09-30)

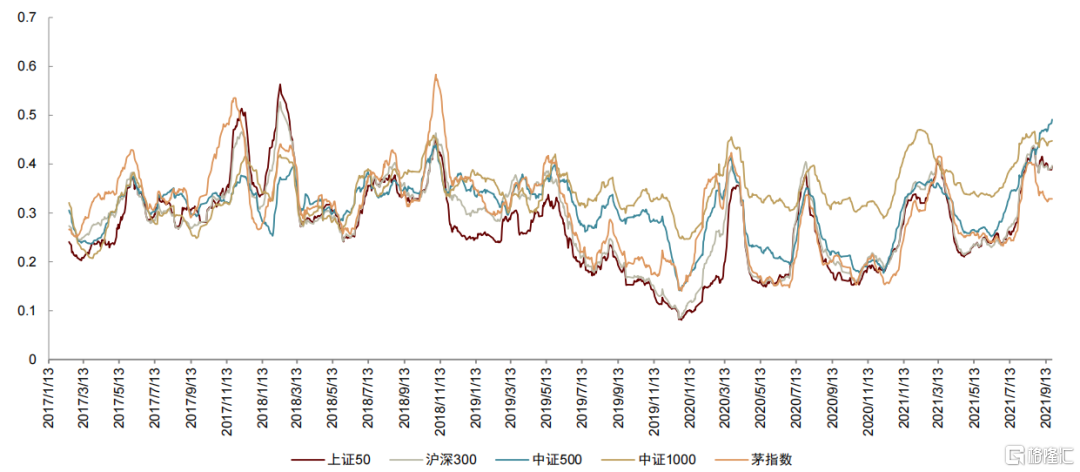

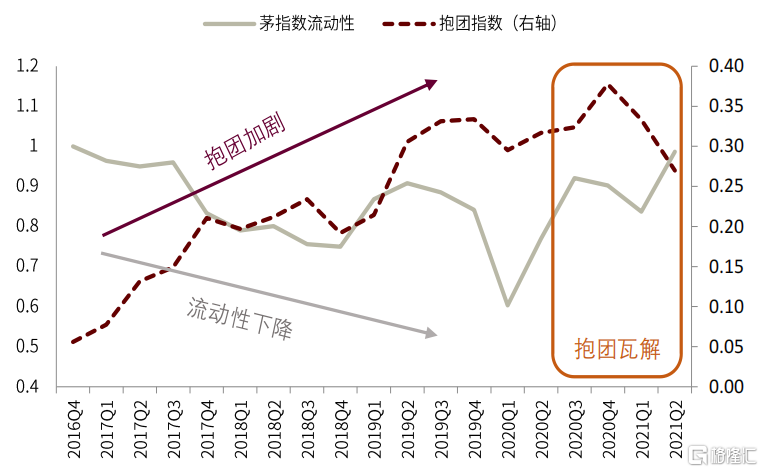

圖表26:抱團指數與茅指數流動性變化

資料來源:萬得資訊,中金公司研究部(統計期:2016-12-31至2021-09-30)

從2016年4季度至今,公募基金抱團現象呈現先升後降的趨勢。2016年4季度至2019年4季度公募基金抱團趨勢持續快速上升,而這一趨勢在2021年1季度達到頂點,2021年1季度以來公募基金抱團趨勢持續下降。

萬得編制的茅指數可以較好的代表公募基金抱團的核心資產類股票,由上圖可見,茅指數的流動性綜合指標在2020年1季度降至低點,之後呈現緩慢上升的趨勢。波動率特徵則沒有出現明顯的趨勢性變化。

機構策略同質化:公募基金同質化強於私募量化

公募基金的抱團行爲其實也從本質上反映了公募基金的策略趨同的情況,類似的,在私募規模快速擴張的同時,量化私募產品之間的底層策略同質化的問題也得到了市場的廣泛關注。

由於股票策略私募量化在產品類型上較爲單一,通常以指數增強、市場中性爲主,且底層策略多以不同頻率的多因子模型爲主,因此可能容易存在策略同質化的問題。我們就以規模靠前的私募量化收益表現與公募股票型基金的收益表現作爲分析的對象,計算其分別的相關性矩陣,並觀察其相關性的變化趨勢。

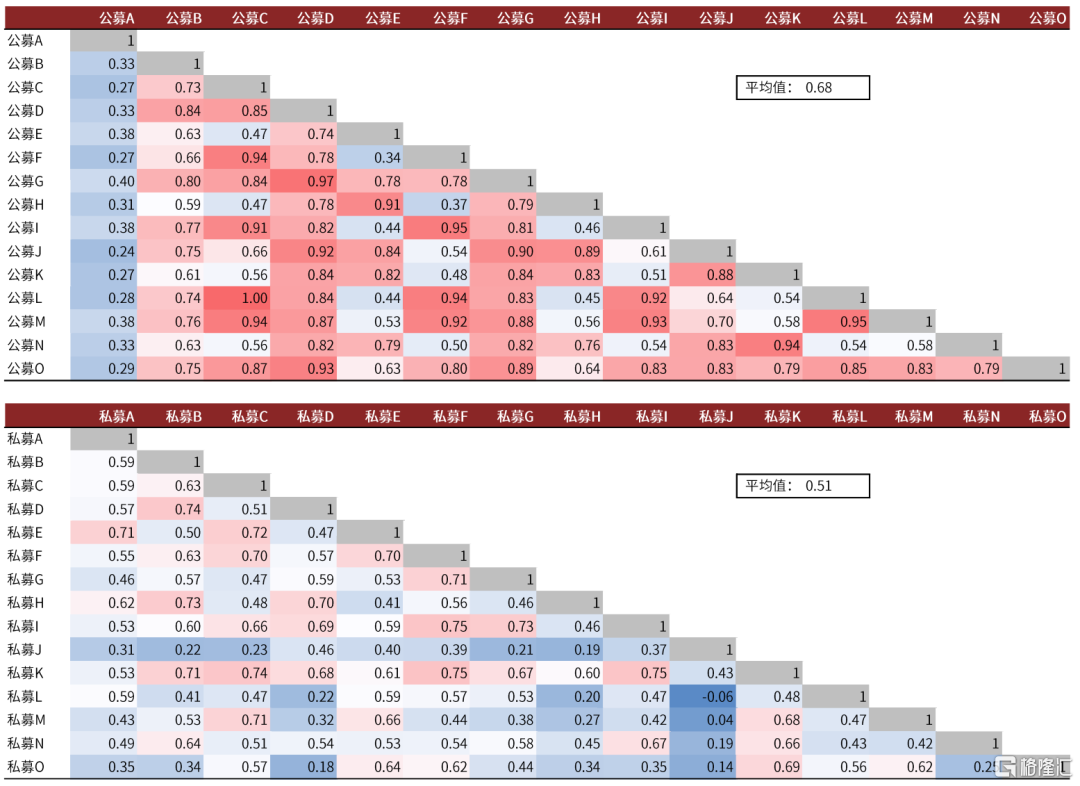

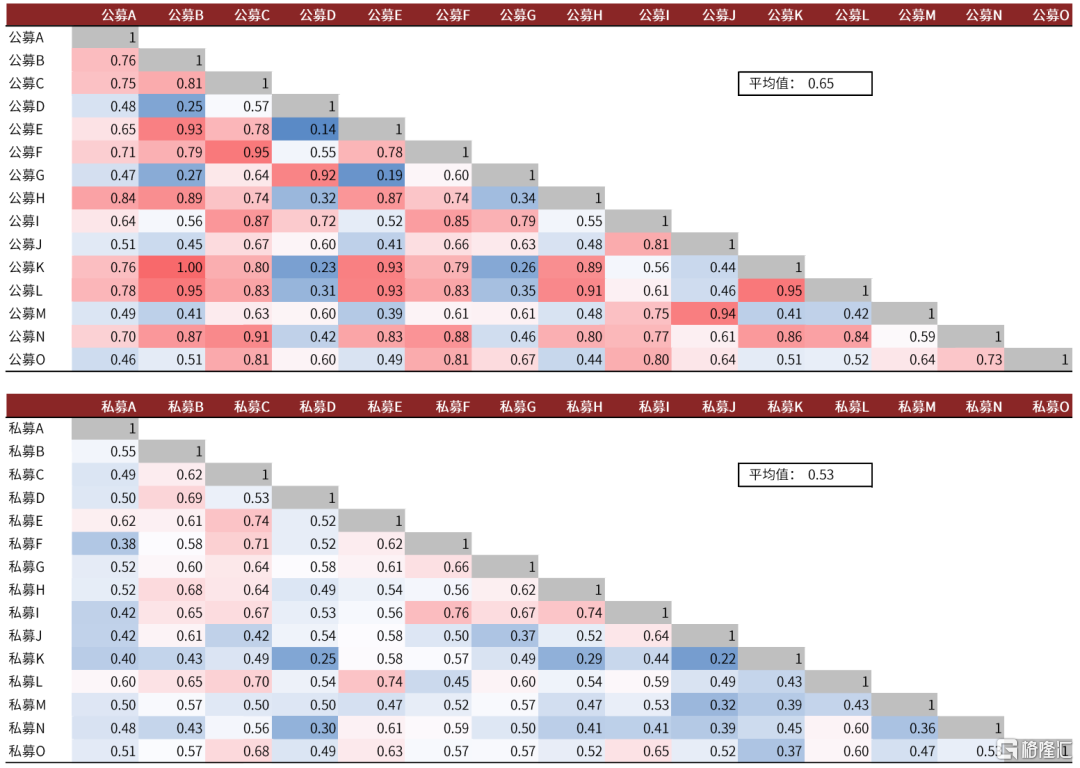

圖表27:規模前15公募偏股基金與私募股票量化基金的收益相關性(2018-01-01至2020-09-30)

資料來源:朝陽永續,萬得資訊,中金公司研究部(統計期:2018-01-01至2021-09-30)

圖表28:規模前15公募偏股基金與私募股票量化基金的收益相關性(2018-01-01至2021-09-30)

資料來源:朝陽永續,萬得資訊,中金公司研究部(統計期:2018-01-01至2021-09-30)

上表中分別展示了截止2020年3季度和截止2021年3季度的公募股票型基金(規模前15)與私募股票量化基金(規模前15)的月度絕對收益相關性矩陣。其中截止2021年3季度,15只公募基金的平均規模爲340億元,由於私募基金產品規模數據並無公開可得渠道,如果以15家量化私募的總規模平均值約爲310億元作爲參考,相應的私募量化增強型產品的規模均值應顯著小於這一數字。統計時採用的私募基金收益均爲其旗下代表性中證500指數增強產品的收益表現。

股票策略私募量化產品在收益上並未表現出顯著的高相關,反而是公募基金之間更容易表現出較高(大於0.90)的相關性。無論是截止到2020年3季度還是2021年3季度,15只公募基金都存在10個以上兩兩之間超過0.90相關性的基金,而股票策略量化私募的500增強產品兩兩相關性最高僅爲0.76。

同時,對比兩個時間段的相關性結果,公募基金的平均相關係數從一年前的0.68下降至0.65,而股票策略私募量化的平均相關係數從0.51上升到0.53。隨着公募基金抱團程度的下降,基金收益相關性也隨之降低,而私募量化的策略相關性則隨着規模的快速提升而略有提高。

綜上我們認爲,量化私募在策略層面並未表現出極端的同質化現象,並且公募基金的策略同質化程度仍高於量化私募, 不過從趨勢上來看,公募基金的同質化在下降而私募量化的同質化有上升趨勢。

總結以上的分析結果,我們認爲機構化與交易趨同是影響市場微觀特徵的底層因素。 微觀流動性特徵的變化,與市場大環境的變化存在密不可分的關係。在機構化趨勢下,無論是公募基金還是量化私募都容易產生策略層面的趨同現象,這也是影響市場流動性等微觀特徵的主要底層原因。由於公募基金與私募量化的優勢賽道存在差異,公募基金抱團行爲對茅指數爲代表的龍頭股的微觀流動性影響較爲顯著,而私募量化則是對其相對更具優勢的中證1000爲代表的小盤股的微觀特徵更容易產生影響。