本文來自格隆匯專欄:鬱言債市 作者:劉鬱 姜丹

摘 要

在2021年城投政策整體收緊、增量融資較難獲取的背景下,投資者對於2022年各省市償債壓力尤爲關心,本文對此進行估算。支出端關注城投債還本付息、地方債付息(由於地方債借新還舊相對容易,我們僅考慮地方債的付息壓力),收入端關注一般公共預算收入、政府性基金收入。

綜合2022年(城投債+地方債)償債壓力、利息保障倍數來看,可以將各省分爲五個梯隊:第一梯隊,河北、北京、遼寧、海南、廣東和上海,表現爲(城投債+地方債)償債壓力較小,均在15%以下,並且利息保障倍數較高(7倍以上)。第二梯隊,浙江、山東、河南、福建、寧夏、山西和內蒙古,其特徵爲(城投債+地方債)償債壓力在15%-30%,並且利息保障倍數在5倍以上。其中,寧夏、山西和內蒙古雖然財力偏弱,但2022年城投債還本付息額+地方債付息額較小,因此償債壓力較小。

第三梯隊,湖北、安徽、廣西、陝西和黑龍江,其特徵爲(城投債+地方債)償債壓力在20%-35%,利息保障倍數在4-5倍。第四梯隊,江蘇、江西、西藏、貴州、新疆、甘肅、雲南和吉林,這些省份(城投債+地方債)償債壓力均超過30%。西藏因爲城投有息債務利息支出+地方債付息額很小,所以利息保障倍數達6.8倍,其餘省份均在5倍以下。第五梯隊,天津、重慶、湖南、四川和青海,表現爲(城投債+地方債)償債壓力較大,均超過40%。與此同時,利息保障倍數均處於4倍以下的偏低水平。

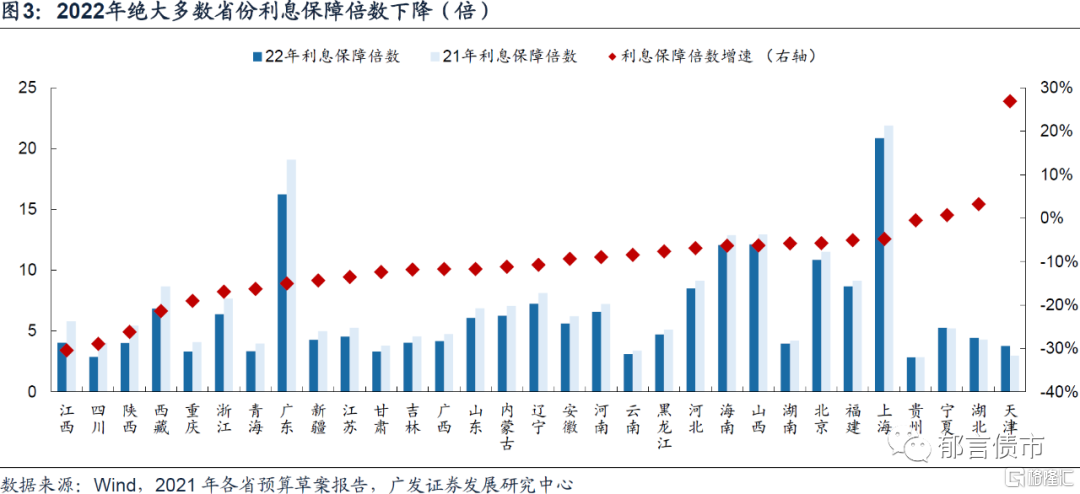

相比2021年,2022年多數省份呈現城投債還本付息額增長、償債壓力增大、利息保障倍數下降的趨勢。西藏、四川、江西、青海、甘肅和吉林的(城投債+地方債)償債壓力增幅相對較大,均在10個百分點以上。而在財力上升(29%)和城投債還本付息額下降(-23%)的雙重利好下,天津2022年償債壓力下降34個百分點,降幅爲全國最大。

從利息保障倍數變動看,江西和四川的降幅最大,分別下降30%、29%,主因政府性基金收入分別大幅下滑39%、43%。陝西的利息保障倍數下降26%,主要由於利息支出整體增幅較大(44%),其中城投有息債務利息支出增長59%,地方債付息增長15%。

核心假設風險。融資成本估算與實際值存在差異。並給出未來方向。

在2021年城投政策整體收緊、增量融資較難獲取的背景下,投資者對於2022年各省市償債壓力尤爲關心,本文對此進行估算。支出端關注城投債還本付息(包括有息債務利息支出)、地方債付息(由於地方債借新還舊相對容易,我們僅考慮地方債的付息壓力),收入端關注一般公共預算收入、政府性基金收入。

計算口徑:

(1)城投債還本付息額=城投債到期額、回售額、贖回額、提前償還額+城投債利息支出;

(2)(城投債+地方債)償債壓力=(城投債還本付息額+地方債付息額)/(一般公共預算收入+政府性基金收入),數值越大,表示償債壓力越大;

(3)城投債償債壓力=城投債還本付息額/(一般公共預算收入+政府性基金收入),同樣數值越大,表示償債壓力越大。

與此同時,本文也對各省市的利息保障倍數進行了估算,以反映各省市財力對債務利息支出的覆蓋程度。

計算口徑:

(1)利息保障倍數=(一般公共預算收入+政府性基金收入)/(城投有息債務利息支出+地方債付息額),保障倍數越高,表示付息能力越強;

(2)對於地級市,利息保障倍數=(一般公共預算收入+政府性基金收入)/城投有息債務利息支出;

(3)城投有息債務採用Wind口徑的帶息債務公式;

(4)城投有息債務利息支出=有息債務*融資成本,融資成本採用城投債當年付息額/上年末存量債進行估算;爲避免有息債務重複計算,如果母子公司均爲發債城投,僅計算母公司有息債務。

1

2022年各省償債及付息壓力五梯隊

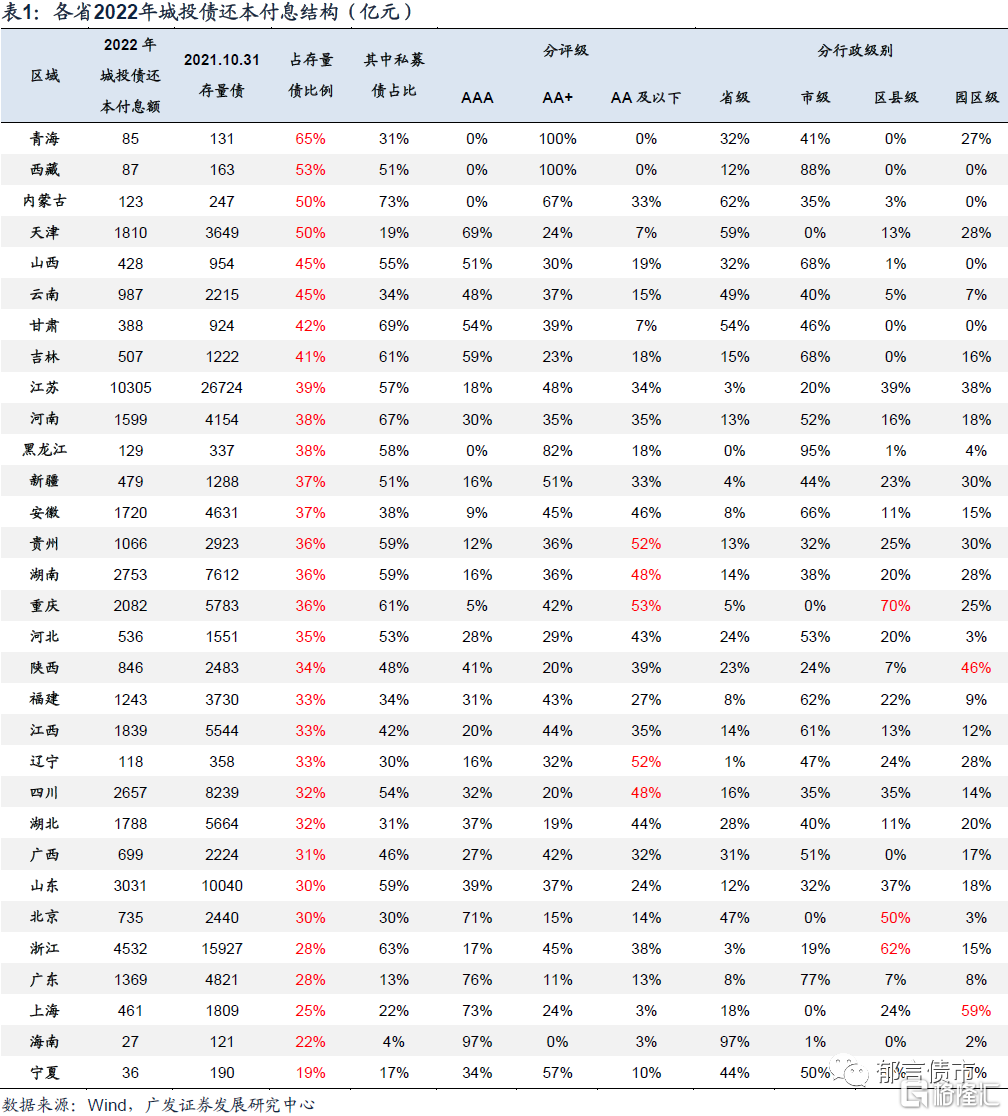

從各省2022年城投債還本付息結構來看,青海、西藏、內蒙古2022年城投債還本付息額佔存量債比例較高,分別爲65%、53%、50%,且主體評級均在AA+及以下,其中西藏和內蒙古私募債還本付息額佔比在50%以上。天津、山西、雲南、甘肅、吉林2022年城投債還本付息額佔存量債比例均超過40%,不過以AAA評級爲主且多爲省級和市級平臺。貴州、重慶、遼寧、四川、湖南雖然城投債還本付息額整體佔比尚可(32%-36%),但其中AA及以下主體評級佔比偏高,在48%-53%,借新還舊可能相對困難。

綜合2022年(城投債+地方債)償債壓力、利息保障倍數來看,可以將各省分爲五個梯隊:

第一梯隊,河北、北京、遼寧、海南、廣東和上海,表現爲(城投債+地方債)償債壓力較小,均在15%以下,並且利息保障倍數較高(7倍以上)。其中,遼寧能在第一梯隊主要是因爲2022年城投債還本付息額+地方債付息額較小(481億元),且財力尚可。隨着2017年以來遼寧城投債淨融資持續爲負,目前存量城投債規模已收縮至較低水平,因而償債壓力較小。

第二梯隊,浙江、山東、河南、福建、寧夏、山西和內蒙古,其特徵爲(城投債+地方債)償債壓力在15%-30%,並且利息保障倍數在5倍以上。寧夏、山西和內蒙古雖然財力偏弱,但2022年城投債還本付息額+地方債付息額較小,因此償債壓力較小。

第三梯隊,湖北、安徽、廣西、陝西和黑龍江,其特徵爲(城投債+地方債)償債壓力在20%-35%,利息保障倍數在4-5倍。其中,湖北和安徽2022年城投債還本付息額+地方債付息額均在2000億元以上,處於偏高水平,因而償債壓力接近35%。

第四梯隊,江蘇、江西、西藏、貴州、新疆、甘肅、雲南和吉林,這些省份(城投債+地方債)償債壓力均超過30%。西藏因爲城投有息債務利息支出+地方債付息額很小,所以利息保障倍數達6.8倍,其餘省份均在5倍以下。江蘇雖然財力很強,但城投債還本付息額很高,2022年超過1萬億,因而償債壓力較大(57%)。

第五梯隊,天津、重慶、湖南、四川和青海,表現爲(城投債+地方債)償債壓力較大,均超過40%。與此同時,利息保障倍數均處於4倍以下的偏低水平。天津、重慶、湖南、四川屬於城投債還本付息額較大、排全國上遊,但財力排全國中下遊的省份,因此償債壓力偏大。青海是因爲財力偏弱,所以即使城投債還本付息額+地方債付息額較小,償債壓力也偏大。

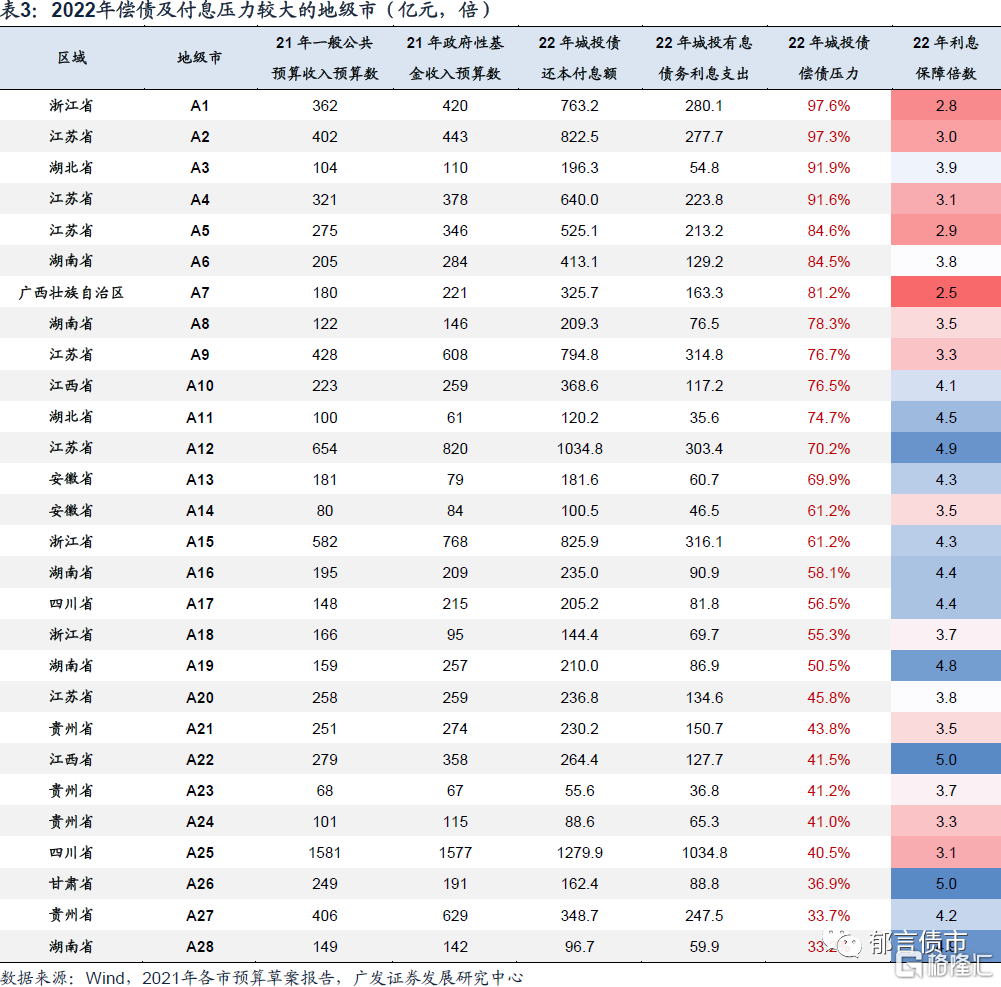

地級市層面,我們根據2022年城投債還本付息額超過50億元、城投債償債壓力大於30%、利息保障倍數小於5倍三個條件同時滿足,進行篩選,一共篩選出28個地級市償債及付息壓力較大,供投資者參考。

2

縱向看,江西、四川和陝西付息能力弱化

相比2021年,2022年多數省份呈現城投債還本付息額增長、償債壓力增大、利息保障倍數下降的趨勢。其中,江西、四川、陝西、西藏、重慶的財力對債務利息支出的覆蓋程度降幅較大。

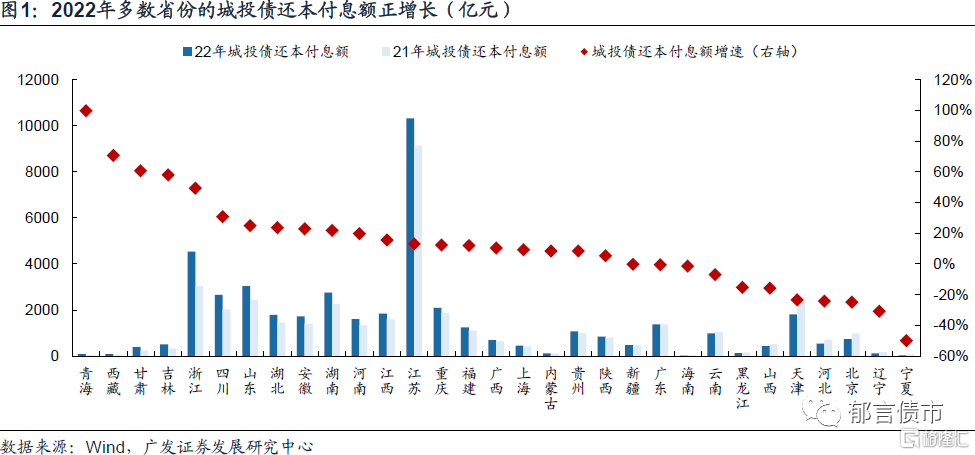

2022年,多數省份城投債還本付息額呈現正增長,但增幅較2021年有所收窄。其中,青海城投債還本付息額增長100%,增幅連續兩年位於全國首位。西藏的增幅爲71%,甘肅、吉林、浙江的增幅在50%-60%左右。新疆、廣東城投債還本付息額與2021年基本持平。遼寧、寧夏城投債還本付息額降幅較大,分別爲-31%和-50%,主要緣於存量城投債規模的收縮。

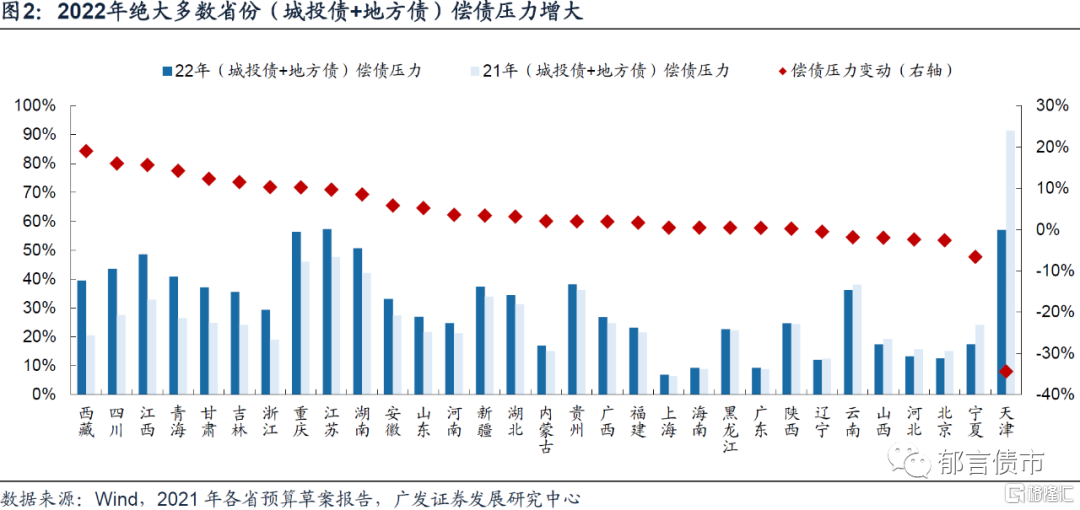

2022年絕大多數省份(城投債+地方債)償債壓力增大,其中西藏、四川、江西、青海、甘肅和吉林的增幅相對較大。西藏2022年(城投債+地方債)償債壓力相較2021年上升19個百分點,受到財力下滑(-17%)及城投債還本付息規模顯著增大(71%)的雙重影響。四川和江西償債壓力上升16個百分點,主因政府性基金收入大幅下滑(-39%和-43%)。青海、甘肅和吉林的償債壓力上升12-14個百分點,主因城投債還本付息規模增長較快(100%、61%和58%)。

在財力上升(29%)和城投債還本付息規模收縮(-23%)的雙重利好下,天津2022年償債壓力下降34個百分點,降幅爲全國最大。

2022年絕大多數省份利息保障倍數下降,其中江西、四川、陝西、西藏、重慶、浙江、青海和廣東的降幅相對較大。從利息保障倍數變動看,江西和四川的降幅最大,分別下降30%、29%,2021年政府性基金收入大幅下滑是主因。陝西的利息保障倍數下降26%,是因爲利息支出整體增幅較大(44%),其中城投有息債務利息支出增長59%,地方債付息增長15%。

西藏、重慶、浙江和青海的利息保障倍數降幅均超過15%,其中西藏和青海主因政府性基金收入減少(-17%、-26%)以及地方債付息規模增加(15%、11%),重慶和浙江的城投有息債務利息支出和地方債付息規模齊漲,導致利息支出規模整體擴大(14%、12%)。雖然廣東2022年利息保障倍數下降15%,但仍高達16.2倍,處於全國較高水平。

2022年僅天津、湖北和寧夏三個省份的利息保障倍數有所增加。其中,天津的利息保障倍數增幅達27%,位列全國第一,主要是由於政府性基金收入大幅增長(68%),以及利息支出與2021年基本持平。湖北和寧夏的利息保障倍數小幅上升1%-3%,主要由於財力的增長幅度大於利息支出的增長幅度。

風險提示:

融資成本估算與實際值存在差異:融資成本採用城投債當年付息額/上年末存量債進行估算,可能與實際融資成本存在差異。