本文來自格隆匯專欄:中銀國際徐高

許多人認爲,中國存在貨幣超發的現象,並相信超發的貨幣推高了包括房價在內的許多資產價格,催生了資產價格泡沫。但這流行的“中國貨幣超發”之見解是對中國經濟的錯誤判斷。

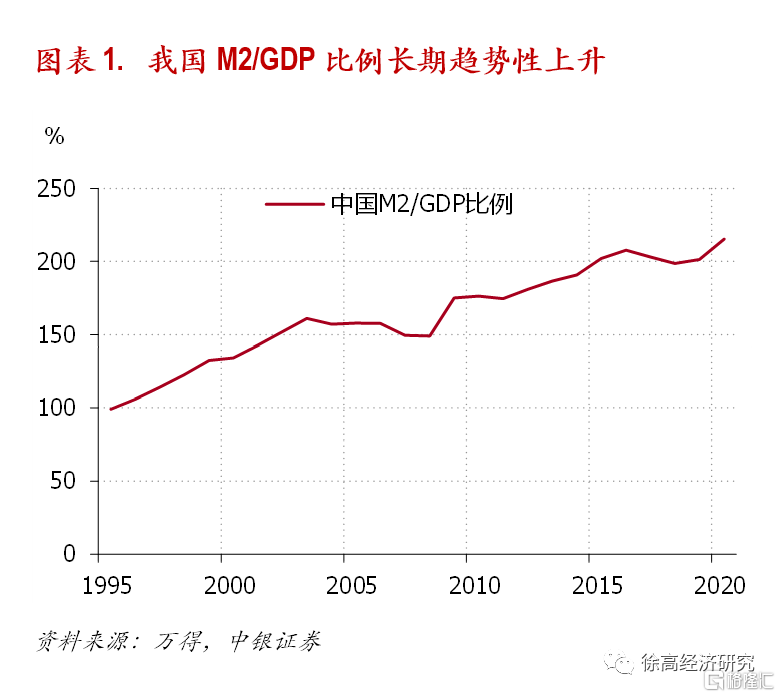

在一些人眼中,中國持續走高的M2/GDP比例是中國超發貨幣的明證。M2又叫廣義貨幣,是貨幣統計的一個口徑,包含了流通中的現金,居民存款和企業存款。2000年,我國M2與名義GDP的比例(M2/GDP)爲134%。而到了2020年,這個比值上升到了215%。20年間,相比我國的名義GDP,我國的M2變得更多了。這似乎說明我國貨幣發得太多了。(圖表 1)

以上的邏輯看似有道理,但其實犯了混淆名義變量和真實變量的錯誤。分析宏觀經濟指標時,首先要區分研究的是名義(nominal)變量還是真實(real)變量。名義變量以貨幣爲單位,真實變量以真實貨品或度量衡爲單位。前文提到的我國M2存量,名義GDP規模,單位都是“元”,因而都是名義變量。而像商品房銷售面積、鋼鐵產量、發電量這樣的指標則是真實變量。

之所以要區分名義變量和真實變量,是因爲貨幣對名義變量和真實變量的影響力大不一樣。貨幣對名義變量有直接而充分的決定力,但對真實變量只有間接而微弱的影響力。舉個簡單例子,假設我國名義貨幣總量突然變爲原來的10倍,各種價格也同步上漲到原來的10倍,那麼我國名義GDP就會變成原來的10倍。儘管如此,我國真實經濟規模,鋼鐵產量、發電量等真實產出指標卻不會因爲貨幣的擴張而同步增加。

篤信貨幣超發的人多半沒有注意到,M2/GDP比例其實是一個真實變量,因而並不是貨幣政策能夠決定的。M2/GDP這個指標的經濟含義是,經濟中貨幣存量夠買多少倍的經濟總產出(以GDP衡量),反映的是貨幣存量的真實購買力。在現代的法幣體系下,中央銀行確實擁有無限發行名義貨幣的權力(發多少名義貨幣無非是1後面印多少個0的事情)。但因爲經濟中的價格水平並不由央行決定,所以發行出來的名義貨幣能買到多少真實產品不是央行能說了算的。可能的情況是,央行增發名義貨幣後,物價漲得比貨幣增長得更快,使得名義貨幣的購買力反而下降。所以,央行其實沒法決定自己發行出來的名義貨幣能有多少購買力,沒法決定經濟中的M2/GDP比例。

事實上,中央銀行如果真要超發貨幣,名義貨幣存量的購買力反而會降低。換言之,一個國家越是超發貨幣,M2/GDP的比例反而會越低。這方面,在十多年前搞出了惡性通貨膨脹的非洲國家津巴布韋是個很好的例子。

2009年,津巴布韋發行了人類歷史上面值最大的貨幣,100萬億津元的貨幣(1後面跟着14個零)。大家可以猜一猜,當100萬億面值的貨幣粉墨登場的時候,津巴布韋的M2/GDP比例是多少。儘管當時津巴布韋已經不再發布貨幣統計數據了,但很容易可以知道,當時津巴布韋的M2/GDP比例不斷下降,最終趨近於零。因爲不久之後,津巴布韋全面改用了美元,讓其發行的津元變成了一堆廢紙。(圖表 2)

之所以會這樣,是因爲在津巴布韋大肆超發貨幣的時候,通脹跑得比貨幣增長更快。2008年7月,津巴布韋中央統計辦公室公佈的通脹數據顯示,當時年化通脹率達到了百分之2.31億——一個月內,物價會上漲到之前的27倍。在那之後相當長時間,津巴布韋都沒有公佈其通脹數據。而根據國際貨幣基金組織估計,到2008年9月,津巴布韋的年化通脹率更是進一步上升到了百分之4890億(對津巴布韋惡性通脹的更詳細描述請參見美國達拉斯聯儲2011年發佈的報告《津巴布韋的惡性通脹》)。因此,別看津巴布韋100萬億面值的貨幣很唬人,它的購買力其實不高,而且還在快速走低。

津巴布韋並非個例。事實上,一個國家只要超發貨幣,通脹一定會快速上升,從而導致貨幣存量的真實購買力(M2/GDP)不升反降。這正好與我國不斷上升的M2/GDP走勢相反。因此,我國M2/GDP比例的持續上升不是貨幣因素能夠解釋的,從中更推不出貨幣超發的結論。

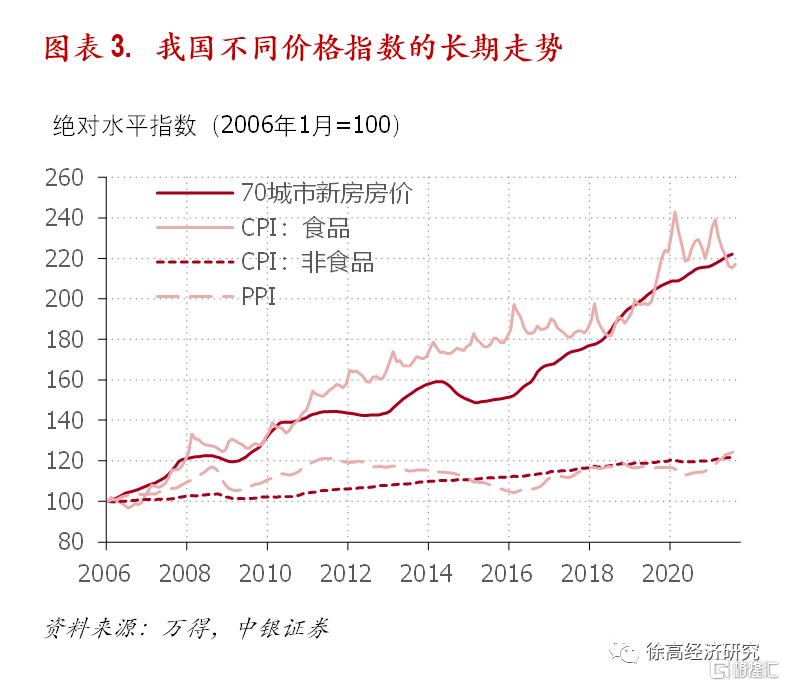

當然,篤信貨幣超發論的人可能會辯解說,中國超發的貨幣雖然沒有體現在商品價格上,但卻表現在了房價這樣的資產價格上。確實,我國不同價格指標之間的漲幅有明顯差異。在2006年1月到2021年7月的這十幾年時間裏,我國70個大中城市新房平均房價累計漲了122%,與同期消費者價格指數(CPI)中的食品價格115%的漲幅差不多。而同期,CPI中的非食品價格和生產者價格指數(PPI)的累積漲幅分別只有22%和24%。(圖表 3)

但要注意,房價相對非食品價格和生產者價格有更高的漲幅,說明是房子相對其他商品的相對價格在上升。而相對價格也是真實變量,並不是貨幣所能決定的。如果貨幣是各種價格上漲的唯一原因,那麼所有價格應該跟隨貨幣總量的擴張而同幅度上升,而不是像我國現實中這樣出現不同的價格漲幅。我國房價的更高漲幅,是真實經濟因素(如房屋的供求關係)而非貨幣因素所導致的結果。

過去幾十年,中國M2/GDP比例持續上升的真正原因是中國的高儲蓄率。在我國目前超過200萬億元的M2中,超過95%是銀行存款。這些存款實質上是表現爲貨幣形式的居民和企業的儲蓄。正因爲這些貨幣對應着實體經濟中的儲蓄,所以它們才沉澱在了經濟中,而沒有被很快花出去,因而沒有帶來更高的通脹。換言之,正因爲大量儲蓄的存在,使得我國名義貨幣擴張向通脹的傳導並不順暢,所以才讓我國M2長期跑得比名義GDP更快,從而帶來了越來越高的M2/GDP比例。

如果我國不是有那麼多儲蓄,那麼央行無論怎樣增發名義貨幣,也無法讓M2/GDP比例上升。這是因爲如果經濟裏儲蓄不多,一定意味着經濟主體的消費傾向很高,會把自己拿到的錢很快花出去。那麼,央行一旦發行新的貨幣,這些貨幣馬上就會被拿到它的居民或企業給花出去,迅速變成經濟中的購買活動,從而拉動物價上漲。這樣,名義貨幣總量的擴張會迅速帶來相同(或甚至更高)速率的名義GDP擴張,M2/GDP就難以因爲名義貨幣的增發而走高。

事實上,當物價快速上漲的時候,居民和企業都會想把手中的錢儘快花出去,以免拿在自己手上貶值。這會降低經濟中的儲蓄,從而壓低經濟中的M2/GDP比例。對像津巴布韋這樣陷入惡性通貨膨脹的國家來說,M2/GDP之所以會趨向於零,並非因爲這些國家名義貨幣發行的不夠多,而是因而這些國家的國民儲蓄在惡性通貨膨脹環境下顯著減少。

在2021年9月9日發表的《宏觀分析需要宏觀思維》一文中,筆者曾說:“宏觀分析不等於微觀分析,缺乏宏觀思維的宏觀經濟分析很容易得出片面的結論。”有關中國貨幣超發的誤解是這句話的一個很好註腳。只是把微觀經驗簡單套用到宏觀分析上,很容易把我國M2/GDP的上升歸結爲貨幣超發。但只要弄清了名義變量和真實變量的區分,就能知道多發名義貨幣並不能帶來更高的M2/GDP比例,也就能知道“中國貨幣超發”的說法是個謬論,懂得“貨幣超發推高房價”的說法爲什麼不能成立。自然地,建立在這些謬論和誤解之上的政策建議難以取得預想的效果,甚至會給經濟運行帶來危害。爲了讓我國宏觀政策更加合乎實際,中國貨幣超發的謬論可以休矣。