本文來自:濤動宏觀 作者:毛小染

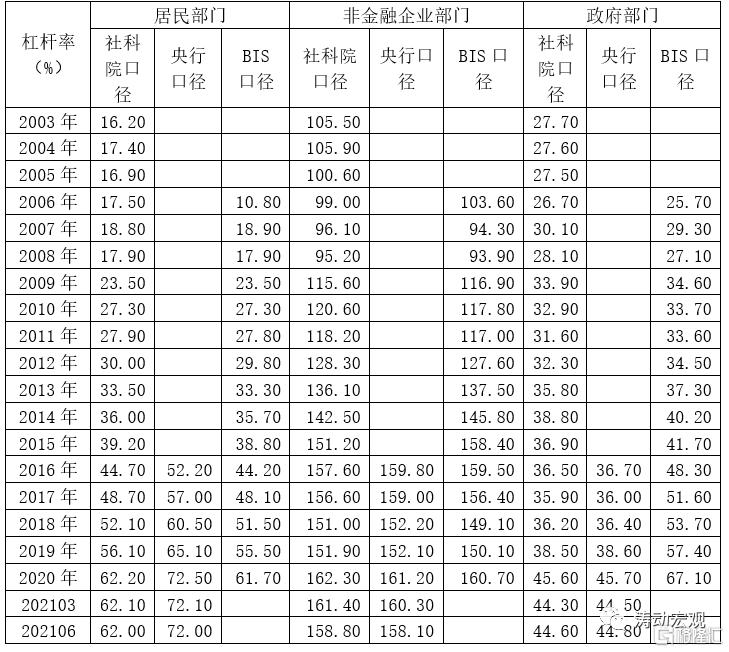

近日央行調查統計司槓桿率課題組在《中國金融》2021年第17期上刊發了一篇文章“宏觀槓桿率測算及分析”,披露了2016年以來整體及各部門(包括居民部門、非金融企業部門以及政府部門)的年度宏觀槓桿率數值及變化情況,為我們更準確地分析各部門宏觀槓桿率變化情況提供了支撐(先前用到的各部門宏觀槓桿率數據均源於中國社科院國家資產負債表研究中心)。

一、基本內涵:宏觀槓桿率的高低代表着債務壓力的輕重

(一)宏觀槓桿率是指各部門從金融體系(含金融市場和金融機構)等各領域獲得的債務餘額與年度國內生產總值的比例。因此宏觀槓桿率代表着各部門承受的債務壓力,數值越高、債務負擔越重。

可以看出,槓桿率主要取決於兩個方面,一是名義經濟增長情況,二是債務增長情況。2020年受疫情影響,名義經濟總量相較於債務增長出現了一定落後、導致槓桿率大幅抬升,今年名義經濟總量反彈較多、導致槓桿率亦有所下降,因此2020-2021年(甚至包括後面幾年)的名義經濟總量均應理性看待。

(二)通常情況下,債務或槓桿推動下的增長模式是常態,關鍵在於把握其中的度,即債務或槓桿應保持在可承受的範圍內。因此宏觀槓桿率如果過高,則意味着債務壓力過大,而如果宏觀槓桿率過低,則意味着金融槓桿的潛力還未被充分挖掘。事實上“防風險”便主要是指在宏觀槓桿率上面做文章,即所謂的穩槓桿或降槓桿。近年來央行頻繁強調的“保持M2、社融增速與名義經濟增速基本一致”正是穩槓桿這一政策導向的重要體現。

(三)政策層面通常希望能夠用相對較少的債務資金、推動經濟較快恢復,即致力於提升金融體系服務實體經濟的效率。其中的舉措包括但不限於提升債務資金的使用效率、壓降高成本或不易被觀察追蹤的表外債務、提高直接融資佔比以更便利於實現市場化定價等方面。

二、關注宏觀槓桿率三個口徑的差異:

居民部門和政府部門宏觀槓桿率差異較大

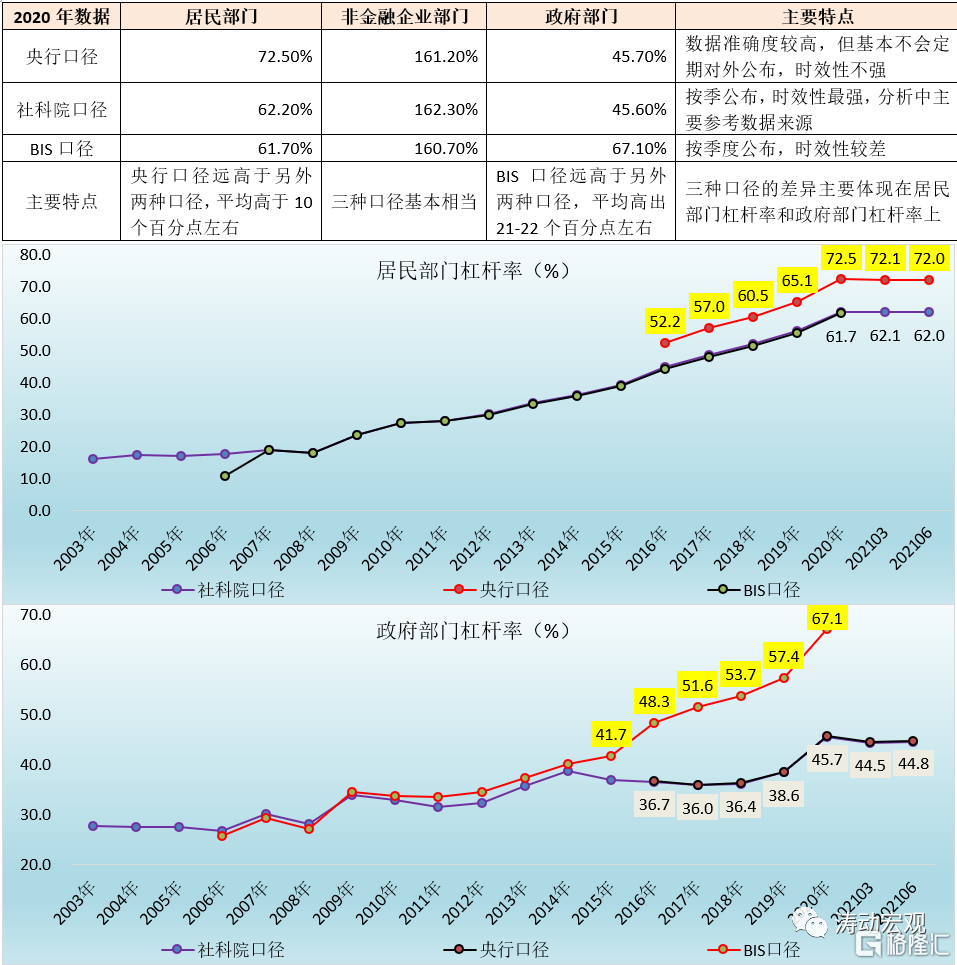

目前對於宏觀槓桿率這一指標,主要有三個口徑,分別為央行口徑、中國社科院口徑以及國際清算銀行(BIS)口徑。整體看,

(一)社科院口徑的時效性最強,央行口徑準確度高但一般不會定期對外公佈、時效性略差,BIS口徑按季公佈、但時效性較差。

(二)三種口徑在非金融企業部門槓桿率上並無明顯差異,數值上基本相當,社科院口徑略高、央行口徑次之、BIS口徑最低。

(三)三種口徑的差異主要體現在居民部門槓桿率和政府部門槓桿率。

1、就居民部門槓桿率而言,央行口徑遠高於另外兩種口徑(社科院口徑與BIS口徑數值上相當),平均高出10個百分點左右,且趨勢上一致。

2、就政府部門槓桿率而言,BIS口徑遠高於另外兩種口徑(央行口徑與社科院口徑數值上相當),平均高出21-22個百分點左右。並且BIS口徑下的政府部門槓桿在趨勢上亦呈現明顯上升的特徵,與另外兩個口徑在趨勢與方向上差異較大。

三、中國各部門宏觀槓桿率水平和主要經濟體對比(BIS口徑)

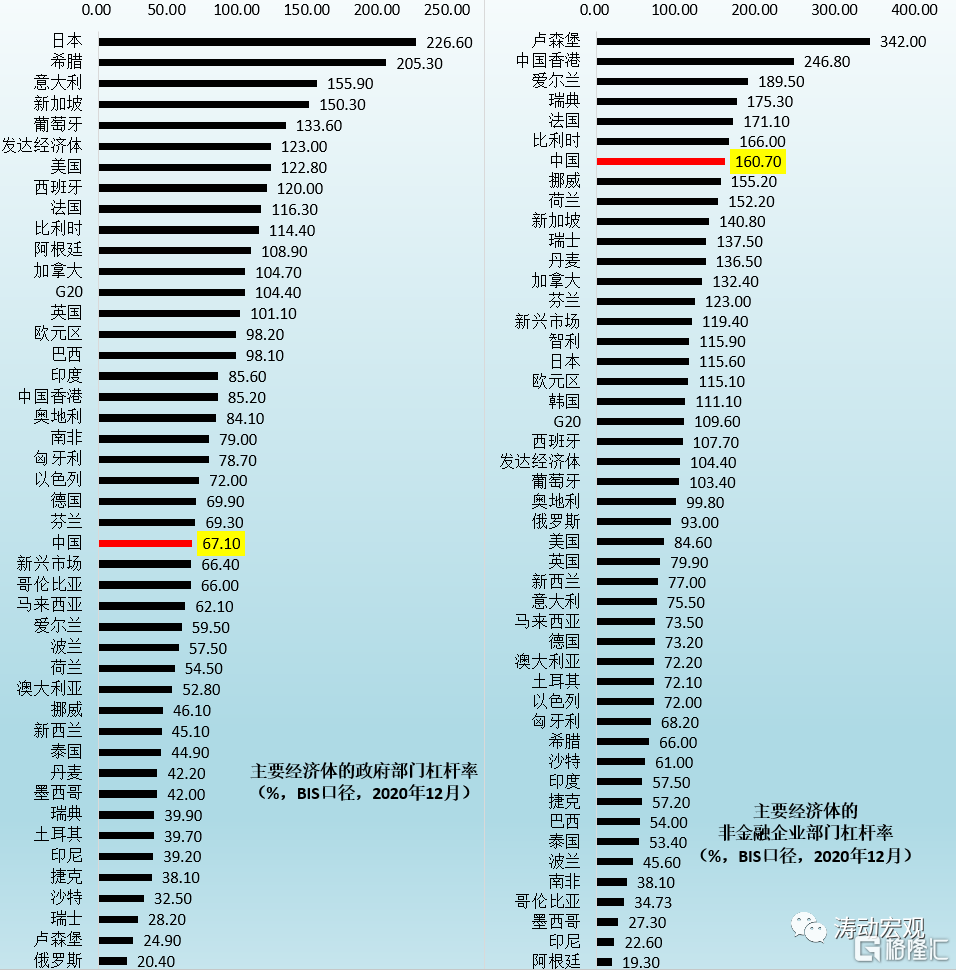

進一步討論宏觀槓桿率之前,有必要掌握中國各部門的宏觀槓桿率水平在全球主要經濟體中的位置。這裏以BIS口徑進行討論分析。

(一)企業部門宏觀槓桿率:處於高位,遠高於發達經濟體和新興市場

中國宏觀槓桿率偏高,主要體現在非金融企業部門。中國企業部門槓桿率不僅高於發達經濟體的104.40%,亦遠高於新興市場經濟體的119.40%。如2020年12月中國非金融企業部門槓桿率高達160.70%,遠高於日本的115.60%、韓國的111.10%、美國的84.60%以及印度的57.50%。這表明相較於其它經濟體,我國非金融企業部門的債務壓力更大,這應主要與大型民企、國企及融資平台有關。

(二)政府部門槓桿率:相對適中,與新興市場平均水平相當

如果不考慮政府隱性債務,則中國政府部門的宏觀槓桿率處於可控位置,2020年12月為67.10%,和新興市場經濟體的66.40%以及德國的69.90%基本相當,低於印度的85.60%和美國的122.80%。

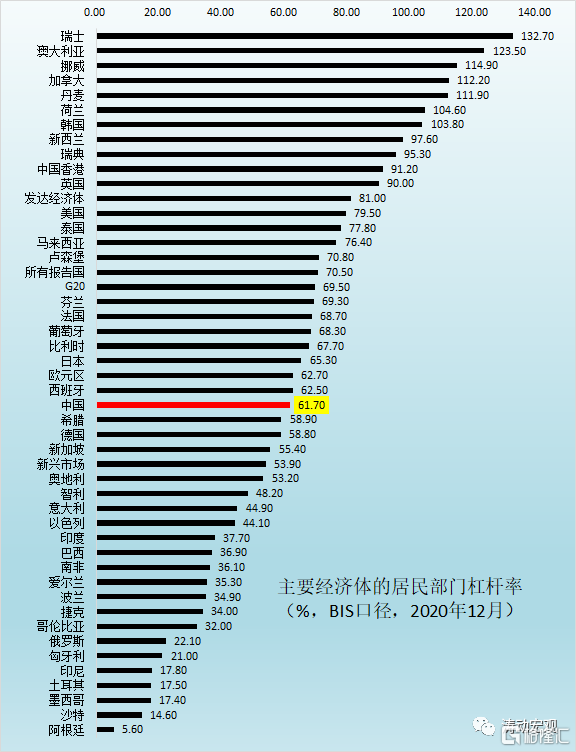

(三)居民部門槓桿率:整體適中,但遠高於新興市場平均水平

1、2020年12月中國居民部門的槓桿率為61.70%,和德國的58.80%基本相當,低於日本的65.30%和美國的79.50%,高於新興市場的53.90%。因此從數值上看似乎中國居民部門的宏觀槓桿率比較適中。但從央行公佈的數據來看,BIS口徑下的居民部門槓桿率存在明顯低估,若以央行口徑來説,中國居民部門槓桿率2020年已達到72.50%,較美國僅低7個百分點。

2、我國居民部門的債務主要體現在信貸端,特別是住户貸款、消費貸款、經營貸款與民間借貸等領域,同時居民部門債務的區域分佈亦值得關注。因此近年來在民間借貸、個人住户按揭借款以及經營貸等領域的政策亦比較頻繁,如抑制投機性炒房、打壓個人經營貸與消費貸違規流入房市和股市等領域、加強對消費行為真實性的審查力度、分區域分層次監測居民債務風險變化等等。

四、我國去槓桿的主要歷程回溯:

從全面去槓桿到結構性去槓桿的演變

從和其它經濟體對比發現,中國的宏觀槓桿率主要體現在非金融企業部門較高、政府部門與居民部門相對適中,因此去槓桿的最初目標便鎖定了非金融企業。去槓桿在經濟和金融領域有不同的體現,經濟領域主要體現為“三去一降一補”的供給側改革“五大任務”,而金融領域則主要體現為金融供給側改革(即金融體系內部去槓桿、去通道、去嵌套、去鏈條、破剛兑、迴歸本源等等)。

(一)我國的去槓桿歷程始於2015年,2015年10月26-29日召開的十八屆五中全會第一次提出降低槓桿率的目標,並將去槓桿目標上升到國家戰略層面。隨後2015年12月18-21日召開的中央經濟工作會議則提出“去產能、去庫存、去槓桿、降成本、補短板”的供給側改革“五大任務”,算是正式拉開了“去槓桿”的序幕。隨後2016-2017年便進入激烈的去槓桿階段。

2016年5月9日,權威人士在人民日報刊登《開局首季問大勢—權威人士談當前中國經濟》文章中正式提出“三去一降一補”五大重點任務,奠定了接下來幾年的工作基調,隨後貨幣政策與監管政策便開始趨於收緊。同年10月10日國務院公佈《關於積極穩妥降低企業槓桿率的意見》及其附件《關於市場化銀行債權轉股權的指導意見》。2017年7月,第五次全國金融工作會議提出要推動經濟去槓桿,並把國有企業降槓桿和地方政府隱性債務作為重中之重。

(二)2018年4月,中央財經委員會第一次會議正式提出“結構性降槓桿”,隨後這一提法成為過去較長一段時期內的表述(即“降槓桿”轉向“穩槓桿”、並針對部分領域專門執行去槓桿政策)。同年8月8日,發改委、一行兩會和國資委等五部委聯合發佈的《2018年降低企業槓桿率工作要點》提出了降低企業槓桿率的要點。同年9月13日中共中央辦公廳和國務院辦公廳聯合印發《關於加強國有企業資產負債約束的指導意見》,明確要求推動國有企業平均資產負債率到2020年末較2017年末降低2個百分點左右。

五、控制宏觀槓桿率的基本邏輯

高槓杆是宏觀經濟金融脆弱性的根源,在實體經濟部門體現為過度負債,在金融領域則體現為信用過快擴張。因此控制宏觀槓桿率,實際上是指控制債務增速,簡單地可以理解來控制資產負債率。

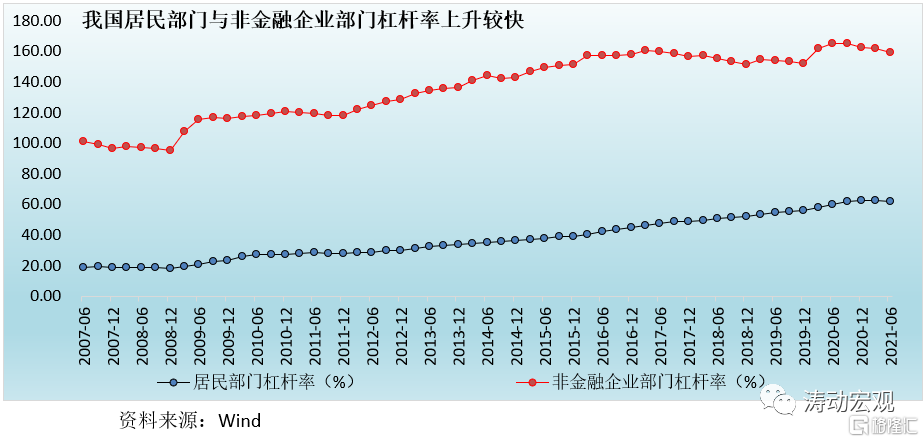

(一)08年金融危機以來,企業部門和居民部門的宏觀槓桿率上升較快

08年金融危機以來,我國非金融企業部門和居民部門的槓桿率上升較快。其中,居民部門槓桿率已從2008年的17.90%大幅升至2021年6月的62%,12年的時間裏累計上升了44個百分點;非金融企業部門槓桿率則從2008年的95.20%大幅升至目前的158.80%,12年的時間裏累計上升了63.60個百分點。

(二)宏觀槓桿率上升過快的幾個原因

我們推測,大致有以下幾個原因導致我國宏觀槓桿率上升較快:

1、我國非金融企業部門槓桿率較高,且主要體現在國有企業和融資平台領域,其背後多是體制機制原因,如國企的資本金補充機制不完善、資產負債自我約束和外部約束機制不健全、降槓桿內生動力不足以及商業銀行規模偏好強、壘大户現象突出等等。

2、在儲蓄轉化為投資的過程中,間接融資增長更快,但由於間接融資以債務為主,因此也意味着債務增長更快,且債務使用效率不高。

3、我國在市場化經濟推進的過程中主要藉助於債務融資,且城鎮化、棚改、城市更新、城鎮化、基建、房地產市場以及外向型經濟等使貨幣化進程較快。

3、金融深化和監管不完善導致交叉金融業務發展較快,以交叉金融業務為主要代表的影子銀行在發展模式上多以資金空轉和加槓桿為代表。

4、國有企業、平台公司以及地方金融機構承擔了大量政府融資職能,導致地方政府隱性債務放量增長,並形成惡性循環。

5、以股權融資為代表的直接融資體系未能真正發展起來,存量債務的風險釋放只能通過債轉股來延期或違約來釋放,增量債務對存量債務的置換需要貨幣政策與監管政策的週期性配合,直接融資的土壤未能真正形成。

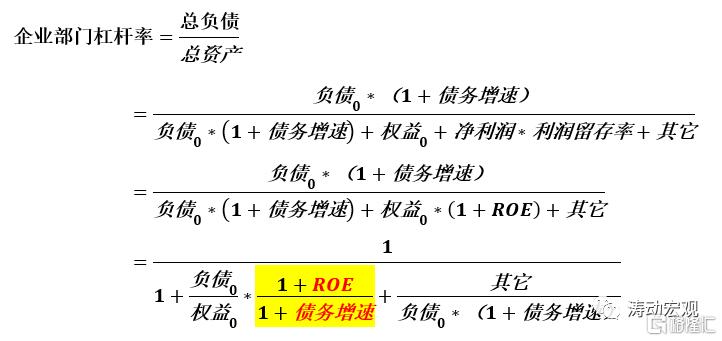

(三)企業部門降(穩)槓桿:債務增速不高於ROE數值

理論上,在企業沒有進一步補充資本的情況下,只有當企業的債務增速小於其ROE數值,才能保證其槓桿率有所下降,當然二者之間有一定製約關係。也即當企業盈利水平提高時,其資產負債率自然而然會內生性的下降,但是盈利水平的提升往往需要債務融資給予支持。從下面的推算中可以看出,企業部門槓桿率的下降只需要債務增速不高於ROE數值即可。

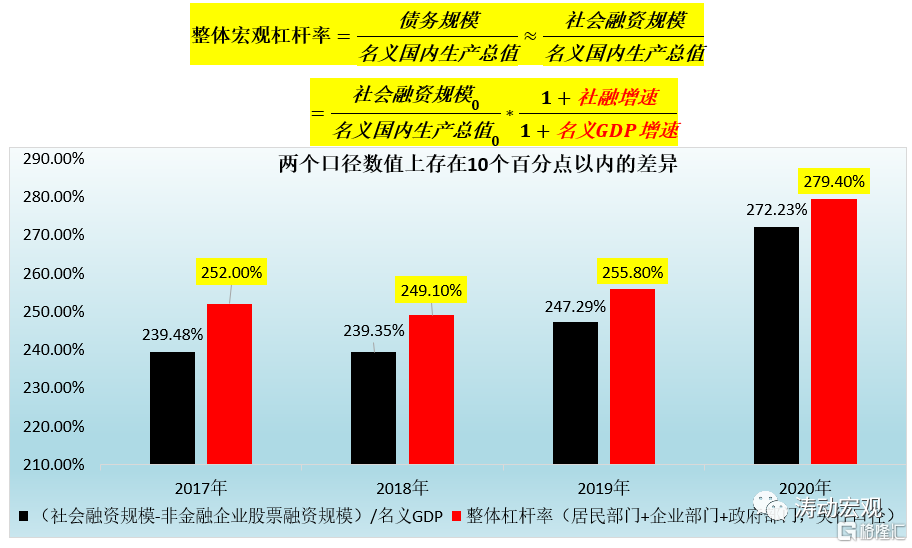

(四)宏觀部門槓桿率:社融增速不高於名義GDP增速

1、參照企業部門的槓桿率推算方式,宏觀部門槓桿率的變化主要由債務增長率和名義GDP增長率相對變化來決定,即只要債務融資(以扣掉股票融資後的社會融資規模代替)的增長率小於GDP的增長率,便可基本保證整個宏觀部門的槓桿率水平處於下降的過程,這實際上也是近年來政策層面一直強調“保持社會融資規模、貨幣供應量與名義經濟增速相一致”的大背景。

很顯然穩住並控制宏觀部門槓桿率的前提是要保持社會融資規模存量的增速與名義GDP增速相一致,並容忍存量債務風險的釋放(也即違約),因為違約本身也是一種融資路徑(只不過是機會成本無窮大的融資方式)。

2、顯然我們可以基於社會融資規模指標(剔除股票融資)來計算對應宏觀槓桿率,並與央行口徑下的宏觀槓桿率進行對比,結果發現二者在數值上約存在10個百分點以內的差異,這意味着剔除股票融資後的社會融資規模與實體經濟承受的整體債務水平還存在一定的差異。不過這種差異比較穩定,説明社會融資規模指標具有一定代表性,未來社會融資規模指標口徑上還需要擴容,以匹配宏觀槓桿率指標的計算,畢竟社會融資規模指標代表着實體經濟從金融體系獲得的資金,其內涵中便包括實體經濟承擔的債務規模。

六、控制宏觀槓桿率的路徑選擇

政策層面來看,控制宏觀槓桿率的路徑包括但不限於債轉股、混合所有制改革、股權融資、提高直接融資比例、兼併重組、資產證券化等,當然還包括違約(即破剛兑)和破產清算。具體來看,

(一)通過約束資產負債率來防範企業債務風險,具體包括建立國有企業資產負債約束機制(如嚴格按預警線和重點監管線來進行約束)、做好大型企業風險監測預警和聯合處置機制、避免過度授信等債務融資的聚集。

(二)通過補充資本來降低企業槓桿率,具體包括增加資本積累、增資擴股、引入戰略投資者、市場化債轉股、推動企業上市(如近年來政策層面着力推動的國家經開區和高新區內企業上市便是一例)、兼併重組等。

(三)通過擴大新設機構、拓寬資金來源、加大政策支持力度來推動債轉股政策的實施,具體來看大致包括擴大債轉股實施機構、拓寬債轉股資金來源(如理財資金、貨幣政策資金)以及加大政策支持力度(如試點非上市公司債轉優先股、放開債轉股實施機構相關約束)等。

(四)提高直接融資特別是股權融資比例,如在股權融資、兼併重組、IPO、定向增發、可轉債、重大資產重組等資本市場操作要給予監管支持,鼓勵通過資本市場的兼併重組來優化企業融資結構。

(五)通過高質量發展來提升債務資金的使用效率,充分利用產權市場、區域市場處置相關資產、資金集中管理、壓降應收賬款和存貨等手段以達到回收資金、提高資金利用效率的目的,避免大水漫灌式的債務擴張性模式,有助於槓桿率下行或槓桿率更有質量、更可持續的上升。

(六)實施大力度減税降費政策,同時夯實地方政府部門責任,通過地方專項債來降低企業債務壓力,實際企業部門債務水平向地方政府轉移。

(七)推動金融機構向實施讓利、降低企業綜合融資成本,大力度鼓勵推動債務置換(如2020年7月30日滬深交易所發佈《關於開展公司債券置換業務有關事項的通知》等),以減輕企業存量和增量債務壓力。

(八)聚焦重點領域的債務風險,如監測大型企業債務風險、抑制影子銀行業務、遏制房地產金融化泡沫化趨勢、限制部分領域的貨幣化進程、約束地方政府隱性債務、打破債市剛兑信仰以及居民部門領域抑制投機性炒房、打壓個人經營貸與消費貸違規流入相關領域、加強對消費行為真實性的審查力度、分區域分層次監測居民債務風險變化等等。