近日,富景中國控股有限公司(以下簡稱“富景中國”)向港交所主板遞交招股書,擬香港掛牌上市,均富融資為其獨家保薦人。

需要指出的是,此次IPO申請是繼2月10日遞表失效之後的再一次申請。而此前於2015年11月,富景中國曾在新三板掛牌,股票代碼為834389,不過,於2019年1月,公司退市。

富景中國的成立歷史可追溯至2006年,是山東省最大的盆栽蔬菜農產品生產商,主要以核心品牌“富景農業”推廣及銷售,其產品包括茼蒿、油菜、苦菊、油麥菜、山芹及烏塌菜等27個品種。

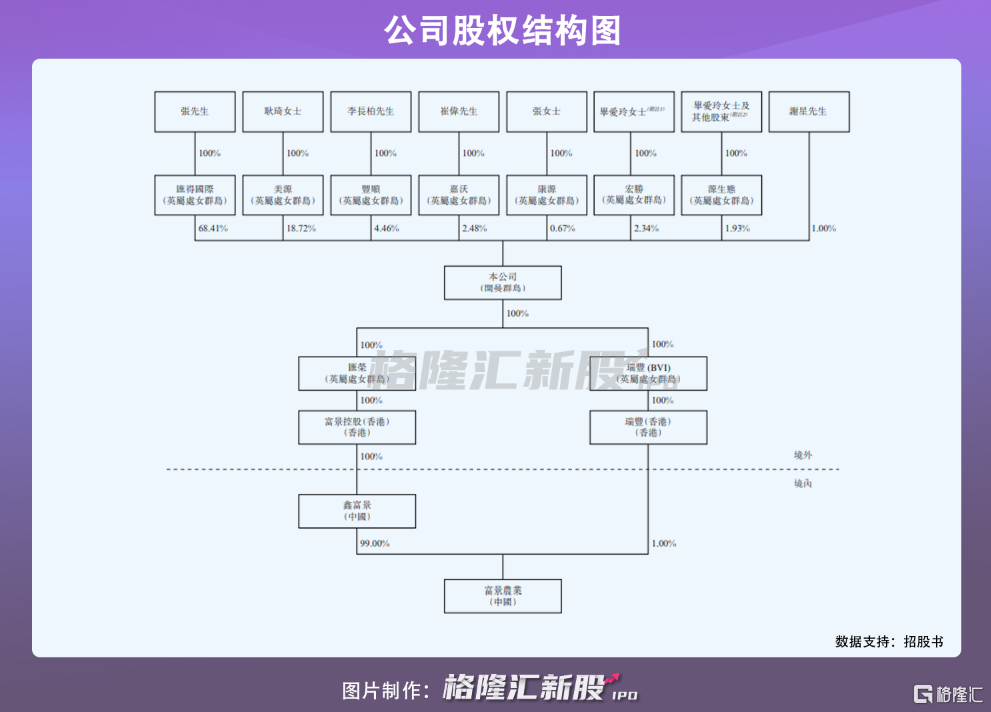

而IPO前,創始人張永剛先生是公司最大控股股東及實際控制人,通過控制匯得國際持股68.41%;其次,耿琦女士通過控制美源持股18.72%,成為公司第二大股東。

1

市場小眾且高度分散

蔬菜是人類日常飲食的必需品。近年來,隨着我國總人口及可支配收入日益增加,我國居民的蔬菜消耗率不斷增長。值得注意的是,儘管盆栽蔬菜產品在盆內種植,異於地面種植的蔬菜,但是由於個人健康意識對食品安全的關注度不斷提高,盆栽蔬菜農產品作為新鮮蔬菜的渠道還是在城鎮居民及餐廳中日益流行。

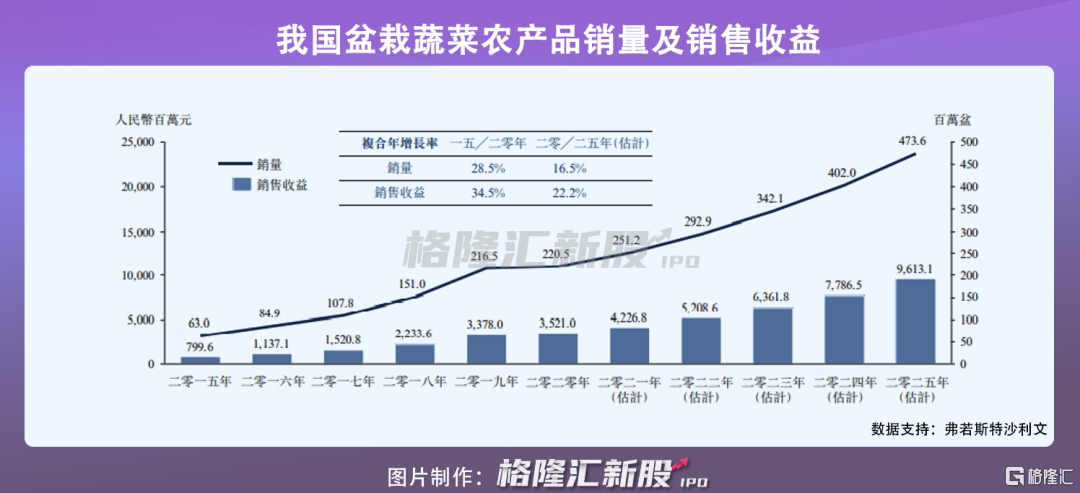

數據顯示,預計盆栽蔬菜農產品的銷量可能於2025年達到4.74億盆,複合年增長率約為16.5%。預計其銷售收益將於2025年增至96.13億元,複合增長率約為22.2%。

事實上,公司擁有三個盆栽蔬菜農產品的種植基地,包括萊西基地、西安基地及大連基地,得益於其產品需求的持續增長,公司的大棚數目和各自的概約總建築面積整體有所擴大,招股書顯示,公司擁有146個大棚,總建築面積約為16.07萬平方米。

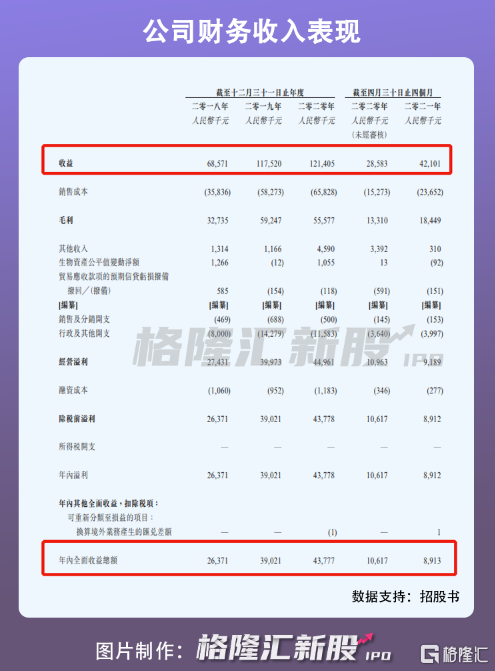

伴隨着需求帶動業務規模擴大,報吿期內,其業績也呈現一定的增長趨勢,從截至2018年12月31日止年度的6857萬元增加至截至2020年12月31日止年度的12.14億元。同期純利也從截至2018年12月31日止年度的2637萬元增加至截至2020年12月31日止年度的4378萬元。

不過,需要注意的是,由於近年來,我國人口保持低速增長態勢,市場的增長趨勢也出現相對平緩。再加上盆栽蔬菜行業本身是小眾市場,目前呈現高度分散格局,且就國內市場份額而言,2020年,公司在國內銷售收入佔國內盆栽蔬菜生產商總銷售收益約3.4%,市場份額並不突出,可以預計,隨着未來人口增速的放緩,更多企業湧入相關賽道,導致行業競爭加劇,公司或面臨業績波動的風險。

2

上下游依賴度高

除了面臨外部環境變化的壓力外,聚焦到公司本身業務上,其也面臨一定的考驗。

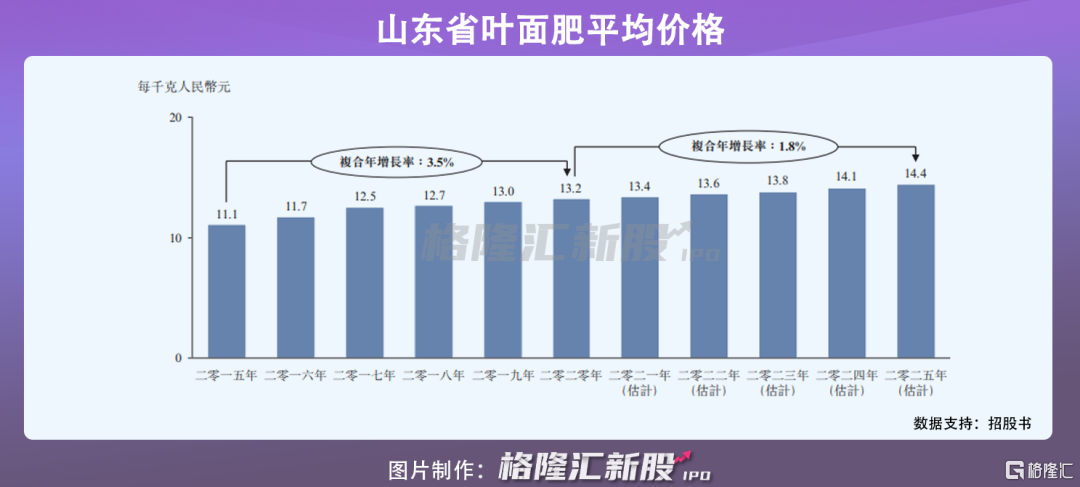

一方面,公司提供的盆栽蔬菜農產品的主要原材料(其中包括)基質、種子、化肥及盆類。其中,葉面肥成本是蔬菜及盆栽蔬菜生產商總成本的重要組成部分。但值得注意的是,葉面肥價格在逐年上升,並預計到2025年進一步增加至每千克14.4元。可以料想,隨着業務規模擴大,公司也或因原材料價格上漲,導致利潤空間縮小的隱憂。

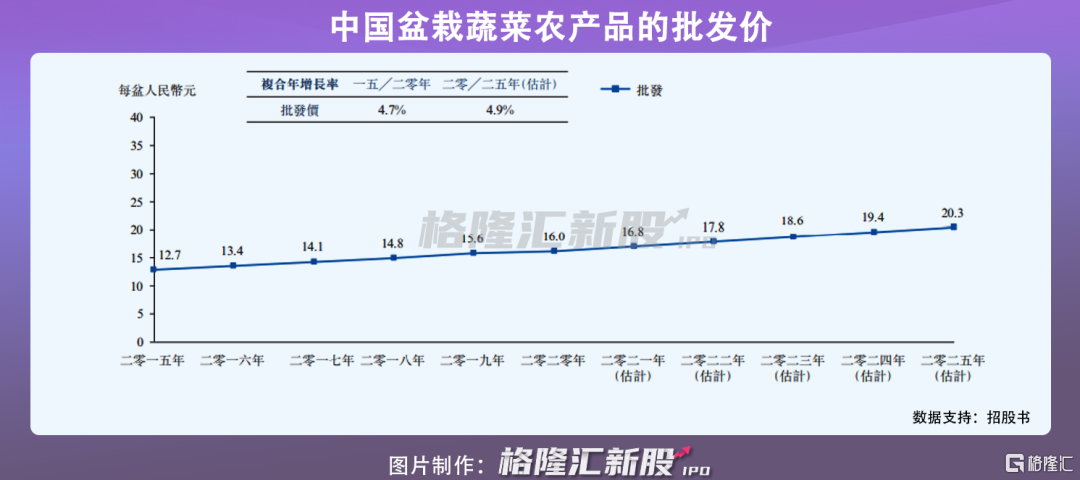

實際上,分析近年來國內盆栽蔬菜農產品的價格,發現自2015年開始,其批發價已經呈現逐年遞增的趨勢,表明公司一定程度上已經面臨成本上漲的壓力。

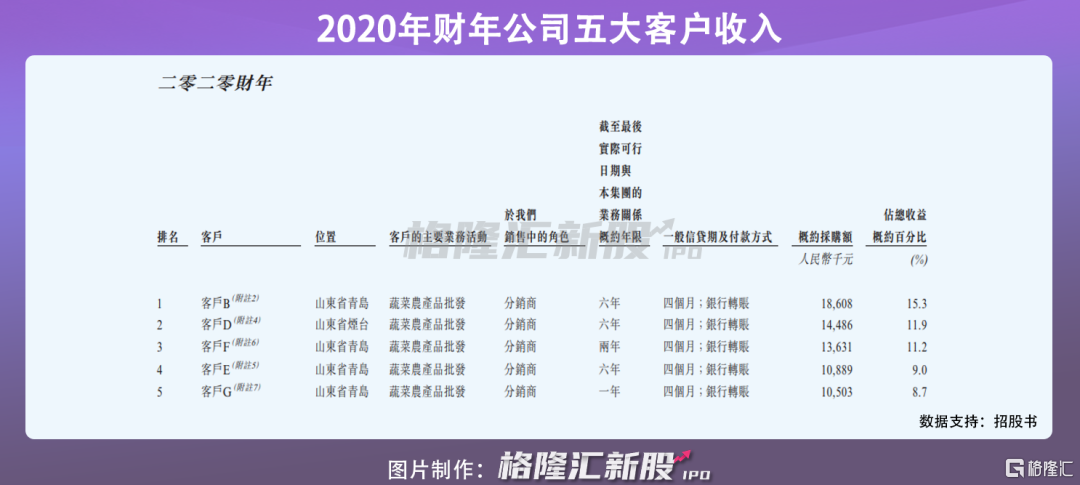

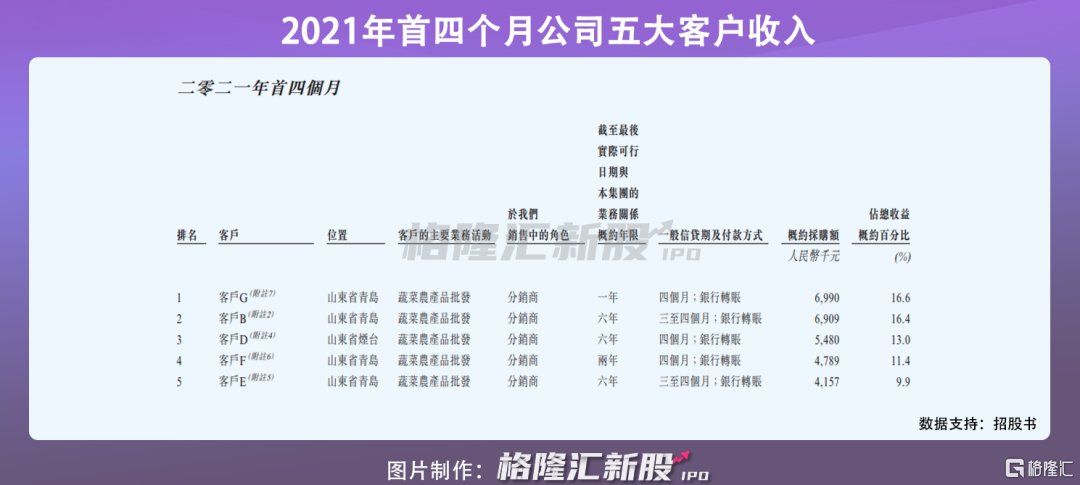

另一方面,從下游產業鏈來看,按客户收益劃分,來自五大客户收益貢獻了公司大部分營收,且還有一定上漲趨勢,從截至2020年財年的56.1%上升至截至2021年首四個月的67.3%,可以推測,如果未來公司向其中任何一方減少或終止銷售,或將對其業務收入產生不利影響。

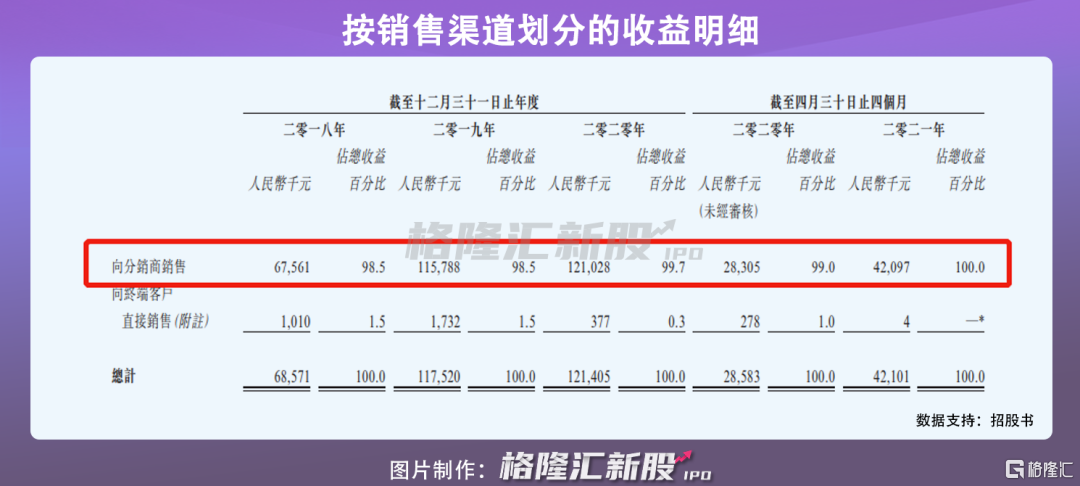

與此同時,按銷售渠道劃分收益,由於公司依賴下游分銷商銷售盆栽蔬菜農產品,其中,截至2021年4月31日止四個月,公司銷售收入全部來自向分銷商銷售所得,可以看出,如果未來公司不能與分銷商保持良好的合作關係,分銷商減少或取消訂單,公司營收或出現大幅下降。

3

小結

總體而言,我國的蔬菜消費市場增量空間巨大,但是細分到盆栽蔬菜市場來説,由於目前尚處於小眾市場,行業發展並不完善,且富景中國本身經營存在一定的短板,公司未來業務拓展面臨考驗,但是如果公司能夠把握行業發展趨勢,挖掘業務新的增長極,其未來發展或許會有一定的想象空間。