本文來自格隆匯專欄:天風宏觀宋雪濤,作者:向靜姝 宋雪濤

7月底-8月初,對市場影響最大的變量已經不是Taper,而是美國債務上限能否提高。

長期來看,美國財政開支大於收入,債務上限必須提高。如果債務上限沒有提高,財政部將面臨無法發債的窘境,美國政府也將面臨技術性違約,但出現實質性違約的可能性較小。歷史上出現過1995、2011年、2013年三次債務上限危機導致的政府技術性違約,最終兩黨通過妥協提高或延遲債務上限。

本次美國政府債務上限提高短期完成可能性並不高。由於目前美國國會民主、共和兩黨遠未就提高債務上限達成共識,且衆議院自8月1日開始休會,則立法程序需等到9月後才能繼續。若兩黨達成一致,需要在參議院獲得60票通過, 這一情形的概率相對偏低;若通過 “預算調節”的方式通過(僅需民主黨內部51票即可),但大概率要與新財年的財政計劃綁定,預計最早也是在10月通過。

爲應對風險,美國財政部於7月30日正式在美國各州停止債券發行, 同時財政部於8月2日啓動特別措施“應急現金保護計劃”,即允許財政部在不發出新債的情況下直接支付政府賬單。

“應急現金保護措施”和TGA賬戶餘額資金共可提供約8290億美元。

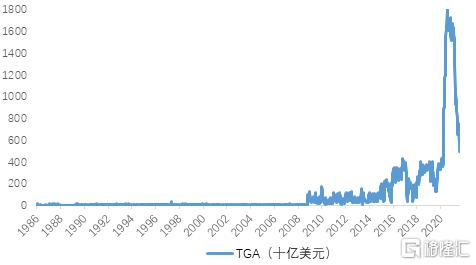

第一,TGA賬戶將繼續被壓降。截止8月4日TGA的賬戶餘額還有4927億美元,壓降速度低於計劃5月財政部報告計劃的4500億美元。TGA賬戶壓降將繼續向市場投放美元性,直到財政部餘額耗盡。

圖1:TGA 賬戶將繼續被壓降

資料來源:FRED,天風證券研究所

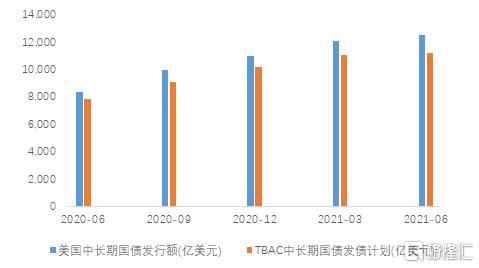

第二,美債發行不足,流動性被動寬鬆,供需結構有利於債券。美國財政部在8月3號公佈的計劃顯示預計將在2021年7-9月發行6730億美元的淨可銷債券,低於此前5月預計的8210億美元。

圖2:美國中長期國債實際發行額及TBAC發債計劃(億美元)

資料來源:WIND,天風證券研究所

第三,若債務上限問題能在11月之前解決,財政停擺可能性較小,對經濟不會有太大沖擊。

根據美國CBO和兩黨財政中心預測,7-9月美國財政赤字爲7620億美元。基準情形下,財政資金將於11月中旬耗盡(約爲8110億美元)。樂觀情形下,經濟超預期復甦,稅收收入增加,財政資金將於12月耗盡。悲觀情形下,疫情惡化增加財政支出,減少稅收,財政資金將提前至10月耗盡。

財政停擺可能導致美債技術性違約,將衝擊金融市場的風險偏好,主要表現爲股票市場大幅下跌,美元指數走弱,避險資產如債券、黃金等上漲。

2011年債務上限危機——美債利率回落,黃金上漲,美股下跌

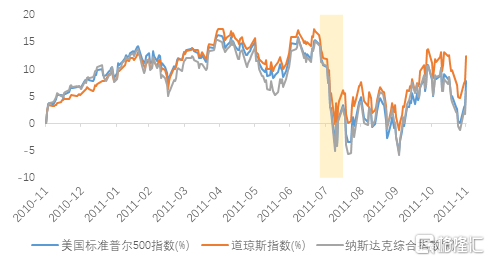

2011年債務上限經過幾個月談判無果,直到8月2日債務違約的最後的幾個小時,兩院和政府才達成提高債務上限的協議,彼時美國面臨債務評級下調壓力,金融市場波動十分劇烈。2011年7月23日-8月10日美國債務危機爆發期間,13個交易日內10年美債收益率大幅下行了86bp,標普500指數期間暴跌16.2%,黃金上漲10%。

圖3:2011年8月10年期美債收益率暴跌,黃金上漲

圖4:2011年8月三大股指累計收益率大幅下跌

資料來源:Bloomberg,天風證券研究所

不容忽視的是2011年美國經濟整體處於下滑態勢。失業率居高不下,消費者信心低迷,美國的個人實際消費支出增長大約從金融危機前的3%下降到了2%以下。製造業和非製造業PMI均有所回落。這樣的背景下,債務上限危機進一步壓縮了美國的政策空間,迫使奧巴馬政府在努力壓縮財政支出的同時啓動增稅計劃,政府部門支出對GDP形成拖累,悲觀預期下金融市場波動劇烈。

儘管美股各指數走勢差異不大,但行業分化較爲明顯:公用事業、房地產和非耐消板塊表現出防禦性,經濟敏感的金融板塊表現較差。

2013年債務上限危機——美債利率震盪,美股下跌

2013年2月,奧巴馬簽署了《無支付,無預算》(No Pay,No Budget)法案來暫停債務上限要求,然而這一法案僅僅使得債務問題延長至5月份。同年8、9月,財政部連續發出警告美國將於10月中旬出現無法兌付的情況。2013年10月1日,美國政府再度出現停擺。在最後一刻兩院商定了一項重新開啓政府並提高債務上限的協議。

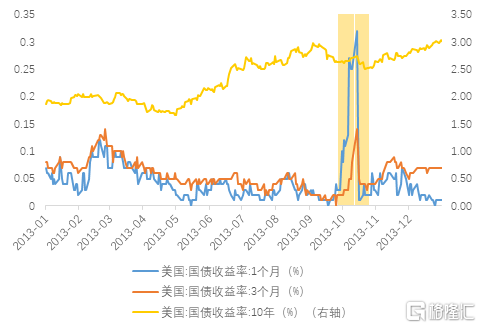

2013年的債務上限危機發生在美聯儲退出寬鬆預期的背景下。2013年5月22日時任美聯儲主席伯南克在美國國會發表證詞,首次提及縮減購債,從1.92%左右開始迅速飆升,至9月18日已上行75bp至2.69%。而短債收益率在10月財政部預期“違約日”臨近期間出現了較大幅度的上揚。

圖5:短債收益率在2013年10月出現了較大幅度的上行

資料來源:WIND,天風證券研究所

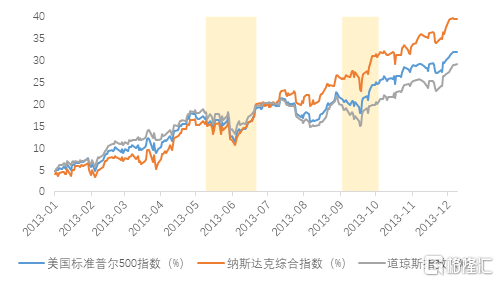

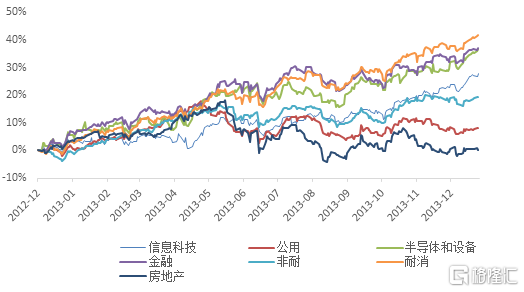

2013年的債務上限危機對股市影響整體有限。三大股指分別在5月《無支付,無預算》法案到期和10月份財政部預計“違約日”臨近時出現了兩次較大幅度回調,但美股5月回調與Taper Tantrum有關。2013年美國經濟整體趨好,年內整體保持上漲,其中納斯達克表現最好。行業方面,順週期的金融、耐消有超額收益,而防禦性的公用、房地產相對落後。

圖6:2013年,納斯達克指數、標普500指數、道瓊斯指數累計收益率

資料來源:Bloomberg,天風證券研究所

圖7:標普500分行業表現(累計收益率)

資料來源:Bloomberg,天風證券研究所

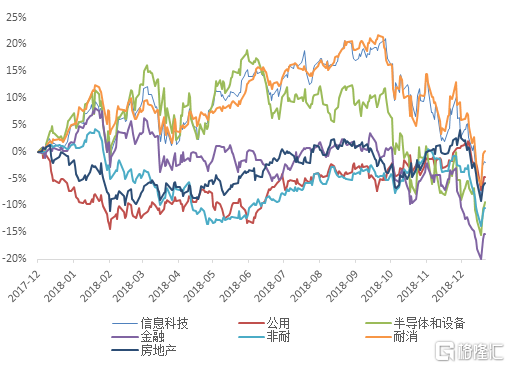

2018年債務上限危機——美債利率震盪,美股下跌

2018年底,由於時任總統特朗普主張在美墨邊境修牆,無法與民主黨在新財年的財政預算達成一致,2018年12月22日,美國政府開始了歷史上最長的一次停擺,時長35天。

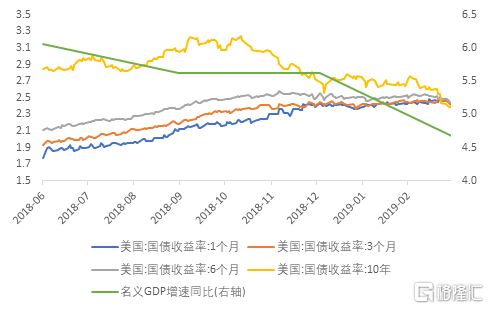

在此之前,美聯儲主席鮑威爾認爲2019年仍將大幅加息(long way to go),然而美國經濟已於3季度見頂。短端美債利率反映加息預期,在9月後迅速上揚,而長端美債利率在股市大幅下跌的情況下於11月轉向回落。

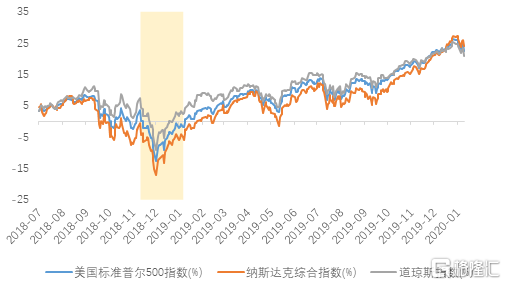

美股的回調自當年9月即開始,主要由貨幣政策預期收緊導致,因此納斯達克回調幅度最大。行業方面,仍然是防禦性的房地產和公用事業相對抗跌。

圖8:短債收益率在9月後大幅上揚,長債收益率跟隨經濟率先轉向

資料來源:Bloomberg,天風證券研究所

圖9:2018年9月開始美股大幅下跌

資料來源:Bloomberg,天風證券研究所

圖10:標普500分行業表現(累計收益率)

資料來源:Bloomberg,天風證券研究所

總結

第一,歷史上看,債務上限延期或上調出現問題往往發生在參衆兩議院由不同政黨把持的背景下,總統和國會均由共和黨把持(且具有絕對優勢)的2017年,債務上限提高沒有遇到任何阻礙。

第二,若國會能在債務上限到期前較長時間(1個月)採取行動,其本身帶來的市場衝擊相對有限,如2018年和2019年。相反,若兩黨存在較大分歧,談判僅在到期日前幾個小時(2011年)兩黨才就債務上限上調達成一致,市場波動可能較大。如果經濟基本面本身趨勢向好,債務上限問題哪怕在最後一天得到解決(2013年),其對金融市場的擾動依然有限。

第三,如果本次債務上限危機能夠在財政資金告罄前(11月)較早得到解決,對金融市場的衝擊有限。如果兩黨談判陷入僵局,疊加經濟從高位回落、三季度財報可能弱於預期,美股將可能出現risk-off,其中防禦性板塊(公用事業、房地產)相對抗跌,順週期板塊可能表現不佳。

第四,債務上限危機期間,風險偏好下降、國債發行量減少和TGA賬戶壓降均有利於收益率下行,美債利率短期底部可能接近1%。提高債務上限通過後,預計TGA將快速恢復約7500億美元的規模,美債利率將出現反彈。

風險提示

報告來源:天風證券股份有限公司

報告發布時間:2021年8月12日

本資料爲格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平臺不是天風證券股份有限公司研究報告的發佈平臺,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告爲準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。