本文來自格隆匯專欄:中信債券明明,作者:明明

核心觀點

6月9日,財政部、中國人民銀行以利率招標方式進行了2021年國庫定存(三期)招投標,中標利率3.35%,較5月20日操作上行25bp。本次國庫定存招標不僅中標利率繼續走高並刷新2019年以來的最高點,而且招標時間也一反常態、明顯提前。投放國庫現金定期存款,也是向銀行間市場投放流動性,在央行公開市場操作延續小額穩定的背景下,本次國庫定存招標所包含的信息量將更加突顯。

國庫現金定存是國庫現金管理重要方式,國庫定存中標利率一定程度上可以反映銀行間資金面鬆緊情況。國庫現金管理既能提高國庫閒置資金的使用效益,同時又能作為貨幣政策工具有效實施宏觀調控。在我國的國庫現金管理過程中,商業銀行定期存款是我國主要的大規模國庫現金操作方式,即通過面向國債承銷團和公開市場業務一級交易商中的商業銀行公開進行招投標將餘量外資金以定期存款的方式存在中標的商業銀行中,並收取利息。國庫定存中標利率是市場化定價的結果,在一定程度上可以將國庫定存中標利率視作銀行間資金面鬆緊情況的反映。

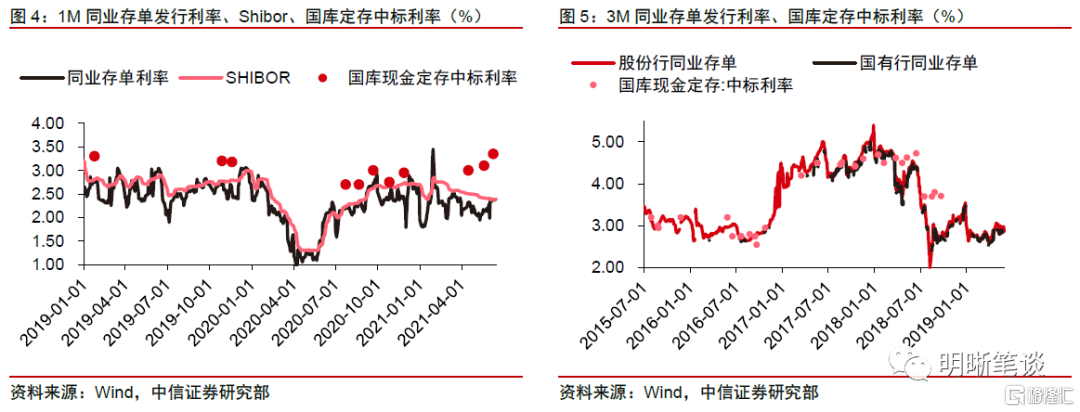

國庫現金定存不僅反映了銀行間資金面情況,也會反過來影響資金面鬆緊程度。國庫現金定存投放是資金由央行流向商業銀行的過程,改變商業銀行自身的存款結構,提升了流動性水平。由於市場的資金面情況與國庫現金定存互為因果,因此可以觀察到同期限Shibor、同業存單發行利率與國庫現金定存中標利率存在較強的相關性。國庫定存一般都是在Shibor處於相對高位時展開操作,投放後,Shibor上行的幅度都會有所放緩,這説明國庫現金定存確實可以緩解流動性持續緊張,但無法做到扭轉局勢的效果。由於同業存單和國庫現金定存都是商業銀行補充存款的重要方式,相互之間具有一定的可替代性,因此二者在發行利率上一致性較高。

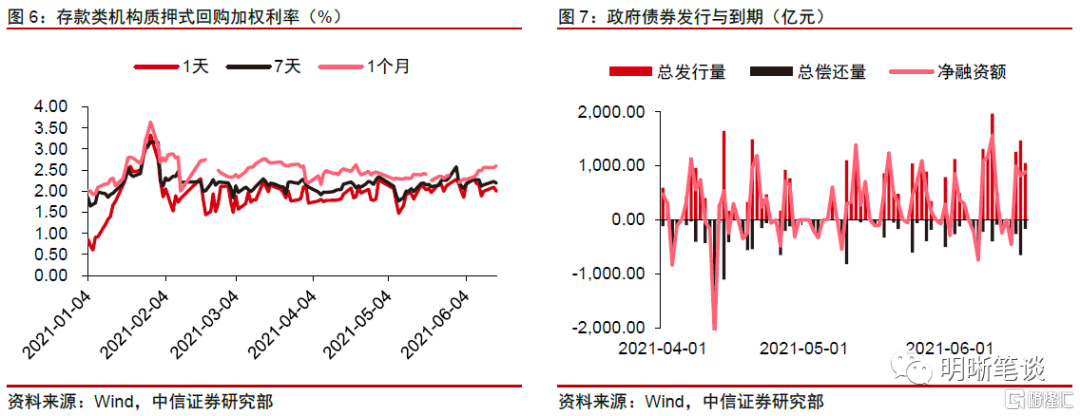

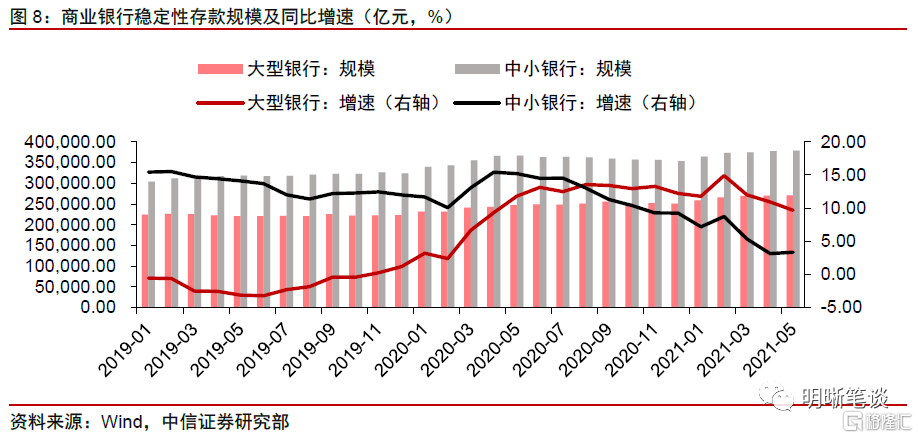

6月國庫定存招標的特殊之處體現在兩點:其一是中標利率繼續走高並刷新2019年以來的最高點,其二是招標時間明顯提前。國庫定存中標利率走高的一個原因是銀行間市場資金面偏緊。觀察不同期限的存款類機構質押式回購加權利率,可以看出自6月起均呈現緩步走高的態勢,背後可能是政府債券發行開始提速,銀行超儲消耗加快有關。另一個原因是商業銀行負債壓力增大,在考核來臨之際對於跨季資金的需求明顯提升。自去年結構性存款受到監管壓降以來,銀行的穩定性存款增長難度加大,今年“存款搬家”現象仍然嚴峻,6月為半年末月份,銀行有衝存款規模和穩定監管指標的訴求。最後,招標時間明顯提前不僅與商業銀行的需求強烈有關,也反映出當前財政存款比較充裕,財政支出力度不強。在今年經濟回升的背景下,財政支出有所放慢,導致大量資金閒置,需要通過其他方式帶來經濟收益。

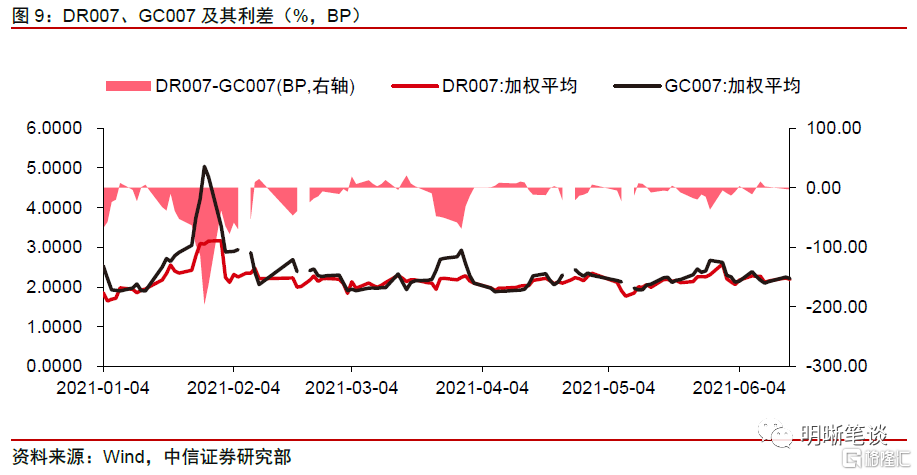

國庫定存招標情況預示了未來資金面難以重返今年前期的寬鬆局面,債券利率的下行已經面臨較大的阻力。後續銀行間市場資金價格波動可能加大,結構性的資金面緊張可能延續,目前銀行間市場資金面偏緊,且中小銀行負債壓力增大,考慮到後續地方債發行提速、同業存單大量到期、公開市場操作對貨幣缺口補充相對有限,銀行間資金面的緊張料將延續。商業銀行存款壓力之下,利率債配置優勢減弱,銀行可能會調整資產配比,導致債券利率下行受阻。近期資金面波動開始上升,貸款利率也處於上升通道當中,債券利率的下行正面臨較大的阻力。

正文

6月9日,財政部、中國人民銀行以利率招標方式進行了2021年國庫定存(三期)招投標,中標利率3.35%,較5月20日操作上行25bp。本次國庫定存招標不僅中標利率繼續走高並刷新2019年以來的最高點,而且招標時間也一反常態、明顯提前。投放國庫現金定期存款,也是向銀行間市場投放流動性,在央行公開市場操作延續小額穩定的背景下,本次國庫定存招標所包含的信息量將更加突顯。

國庫現金管理與國庫定存

國庫現金管理既能提高國庫閒置資金的使用效益,同時又能作為貨幣政策工具有效實施宏觀調控。自 2000年國庫集中收付制度改革實施以來,我國對國庫現金管理進行了不斷的嘗試與探索:在開展國庫現金管理的初期,主要目的是提高國庫閒置庫存的使用效益,充分發揮國庫閒置資金的經濟效益,推動經濟發展;隨着國庫資金不斷增加,國庫現金管理開始作為新的宏觀調控手段用於彌補貨幣政策與財政政策之間有效配合實施工具的缺失。財政部可根據國庫存款餘缺情況,配合貨幣政策有條件地通過商業銀行定期存款等方式,調節銀行體系流動性、國債市場流動性,達到宏觀調控的作用。

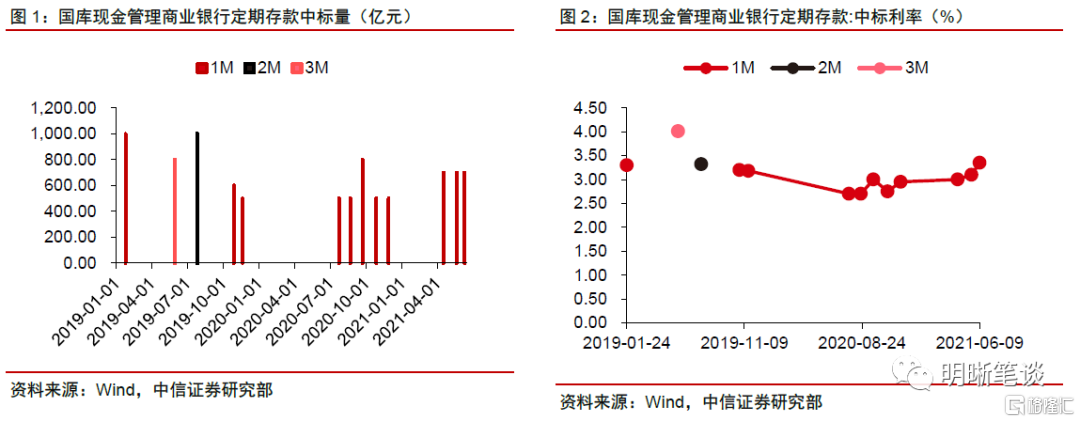

在我國的國庫現金管理過程中,商業銀行定期存款是我國主要的大規模國庫現金操作方式。2006 年1 月1 日,《中央國庫現金管理暫行辦法》(財庫〔2006〕37 號)開始施行,按照規定,“國庫現金管理的操作方式包括商業銀行定期存款、買回國債、國債回購和逆回購等”。然而在眾多方式中,商業銀行定期存款是我國主要的大規模國庫現金操作方式。國庫現金管理商業銀行定期存款即將國庫現金餘額存入商業銀行,通過面向國債承銷團和公開市場業務一級交易商中的商業銀行公開進行招投標將餘量外資金以定期存款的方式存在中標的商業銀行中,並收取利息。商業銀行定期存款方式具有安全性高的特點,但商業銀行需要提供信譽較高的抵押物來保證,如等額的國債等。

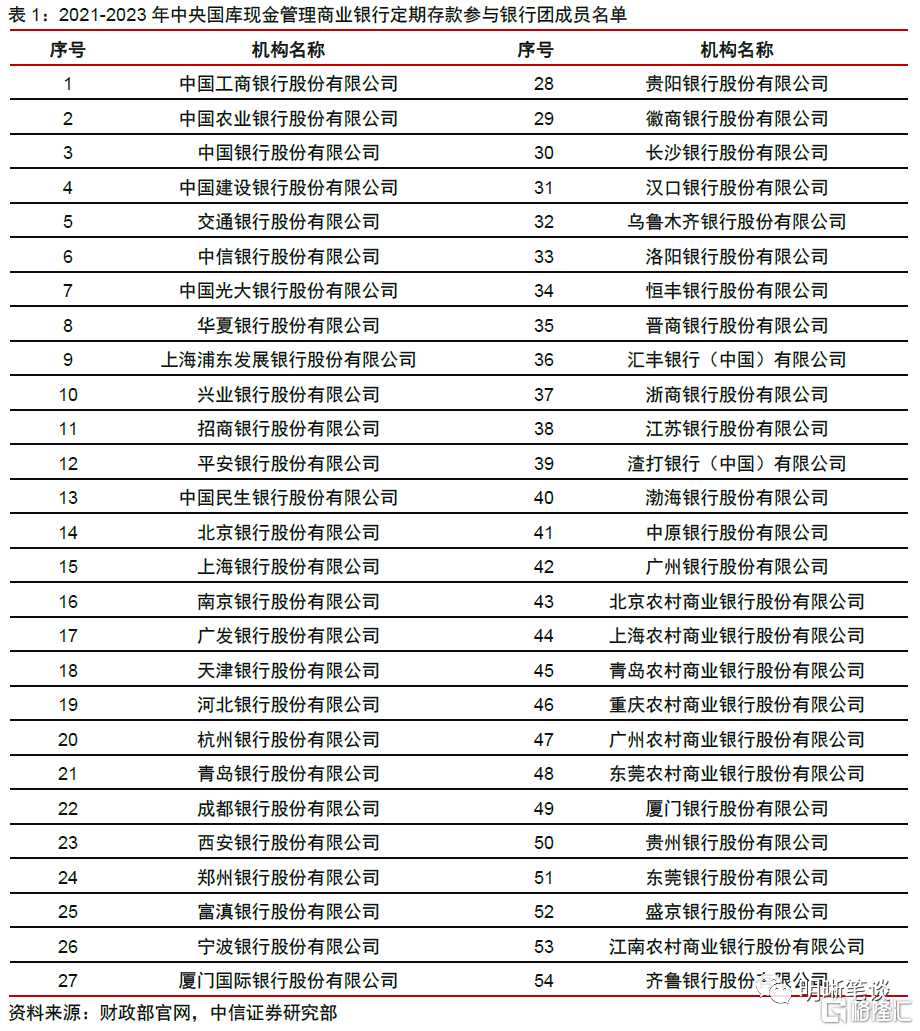

國庫定存中標利率是市場化定價的結果。根據《中央國庫現金管理商業銀行定期存款招投標規則》,中央國庫現金定期存款招標採用單一價格(荷蘭式)方式招標,招標標的為利率,邊際中標利率為當期中央國庫現金定期存款利率。換言之,國庫定存中標利率不同於OMO和MLF等貨幣政策工具所,它並非官方決定的政策性利率,而是市場化定價,每一箇中央國庫現金管理商業銀行定期存款參與銀行團成員的投標額和投標利率都會影響最終的中標利率。成員銀行既包括了大型國有銀行,也涵蓋了金融市場業務表現積極的中小城商行,因此在一定程度上可以將國庫定存中標利率視作銀行間資金面鬆緊情況的反映。

國庫定存對流動性的影響

國庫現金定存與資金面是互相影響的關係,它不僅反映了銀行間資金面情況,也會反過來影響資金面鬆緊程度。國庫現金管理操作的主體是國庫除去財政資金使用後在國庫中剩餘的部分,由於國庫閒置資金平常是存放於央行,因此國庫餘額反映為央行負債。不考慮其他影響因素,國庫現金定存投放是管理操作資金由央行流向商業銀行的過程。這部分流入的資金直接轉換成為商業銀行的定期存款,使得商業銀行定期存款比率增加,改變商業銀行自身的存款結構,提升了流動性水平。

由於市場的資金面情況與國庫現金定存互為因果,因此可以觀察到同期限Shibor、同業存單發行利率與國庫現金定存中標利率存在較強的相關性。歷史數據也驗證了上述邏輯:我們比較了期限為一個月的同業存單利率(AAA)、Shibor以及國庫現金定存中標利率,發現國庫定存中標利率與同期限Shibor之間的利差基本不超過50BP,一般在30BP左右變化。此外,我們從圖4可以直觀的發現,國庫定存一般都是在Shibor處於相對高位時展開操作,2020年上半年由於貨幣政策寬鬆,資金利率持續走低,因此央行也停止有這種方式繼續投放資金,此外我們還可以觀察到,在國庫現金定存投放後,Shibor上行的幅度都會有所放緩,這説明國庫現金定存確實可以緩解流動性持續緊張,但無法做到扭轉局勢的效果,是一種相對温和的手段。最後由於同業存單和國庫現金定存都是商業銀行補充存款的重要方式,且相互之間具有一定的可替代性,因此二者在發行利率上一致性較高,在3個月期限上體現得尤為明顯。

6月國庫定存招標為何特殊?

6月國庫定存招標的特殊之處體現在兩點:其一是中標利率繼續走高並刷新2019年以來的最高點,其二是招標時間明顯提前。本次中標利率較5月繼續上升25bp,達到了3.35%,這是自2020年10月以來第4次連續上漲,比10月的中標利率高出60BP,超過了2019年以來的最高點。此外,從央行、財政部進行國庫現金定存招標頻率來看,一直以來兩次招標之間的間隔時間大致為一個月,而此次的間隔縮短至僅半個月時間(上次為5月20日,再上一次為4月16日),距離國庫定存到期還有近10天,操作時間明顯前置了。

國庫定存中標利率走高的一個原因是銀行間市場資金面偏緊。觀察不同期限的存款類機構質押式回購加權利率,可以看出自6月起均呈現緩步走高的態勢,尤其是1個月期限的,幾乎沒有回調,增長了近40BP。這背後可能是政府債券發行開始提速,銀行超儲消耗加快有關,也可能是因為央行的公開市場操作比較保守,沒有釋放積極信號。在各種因素的綜合影響下,導致了市場流動性緊張,增大了銀行對於國庫現金定存的需求,因而在投標過程中推高了最終的中標利率。

國庫定存中標利率走高的另一個原因是商業銀行負債壓力增大,在考核來臨之際對於跨季資金的需求明顯提升。自去年結構性存款受到監管壓降以來,銀行的穩定性存款(定期存款+結構性存款)增長難度加大,尤其是中小銀行,穩定性存款同比增速明顯下降。今年以來,銀行體系存款情況依然不理想,雖然結構性存款監管邊際放鬆,但“存款搬家”現象仍然嚴峻,加劇了銀行體系負債壓力。6月為半年末月份,銀行有衝存款規模和穩定監管指標的訴求,本期700億元國庫現金定存的到期日是7月7日,恰好度過了半年考核點,在補充流動性之餘還有助商業銀行監管考核達標,因此本次招標比往期更受追捧。

最後,招標時間明顯提前不僅與商業銀行的需求強烈有關,也反映出當前財政存款比較充裕,財政支出力度不強。從歷史經驗來看,相鄰的國庫現金定存投放一般間隔在一個月左右,而且本月700億國庫定存的到期日是在6月17日,在資金尚未回籠的時間便展開了操作,一方面可能是希望穩定金融市場的資金面,避免過快收縮,另一方面也離不開充足的國庫閒置資金作為基礎條件。此外,在今年經濟回升的背景下,政府暫時不急於通過財政刺激促進經濟增長,更多的是追求穩槓桿,因此財政支出也有所放慢,導致大量資金閒置,需要通過其他方式提升資金效率,帶來經濟收益。

國庫定存招標釋放了哪些信號

未來資金面難以重返今年前期的寬鬆局面,後續銀行間市場資金價格波動可能加大,結構性的資金面緊張可能延續。誠如前文所分析,目前銀行間市場資金面偏緊,且中小銀行負債壓力增大,以存款類機構質押式回購加權利率(DR007,此處以7天期限為例,其他期限大致情況類似)和交易所質押式回購利率(GC007)為例,大多情況下DR007高於GC007,這也是比較符合資金從商業銀行流向非銀機構的鏈條邏輯,但6月以來再度出現了兩者利率倒掛的現象,考慮到後續地方債發行提速、同業存單大量到期、公開市場操作對貨幣缺口補充相對有限,銀行間資金面的緊張料將延續。特別是在距離國庫定存到期仍有一段距離時成員銀行依然積極投標,且本次國庫定存利率顯著高於同期限OMO和國股NCD利率,説明銀行預防性備付需求較為旺盛,已提前開始儲備資金,對未來資金面的情況並不樂觀。

商業銀行存款壓力之下,利率債配置優勢減弱,銀行可能會調整資產配比,導致債券利率下行受阻。對於銀行而言,在負債緊張的背景下,更需要謹慎規劃資金的運用,而隨着信貸利率上行、債券利率相對維持於低位的情況延續,配置利率債相比於貸款的優勢將不斷減弱,貸款利率回升也會給予債券利率向上的推力。此前債市走強很大程度是基於政府債券的發行量太少,導致資產的稀缺,隨着三季度後供給提速,銀行欠配逐漸被消化,利率債相比於信貸的配置性價比必然不斷下降,銀行可能就會動態調整其在信貸和債券之間的資金配比,帶來利率的上行壓力。考慮到近期資金面波動開始上升,貸款利率也處於上升通道當中,債券利率的下行正面臨較大的阻力。