本文來自格隆匯專欄:吳曉波

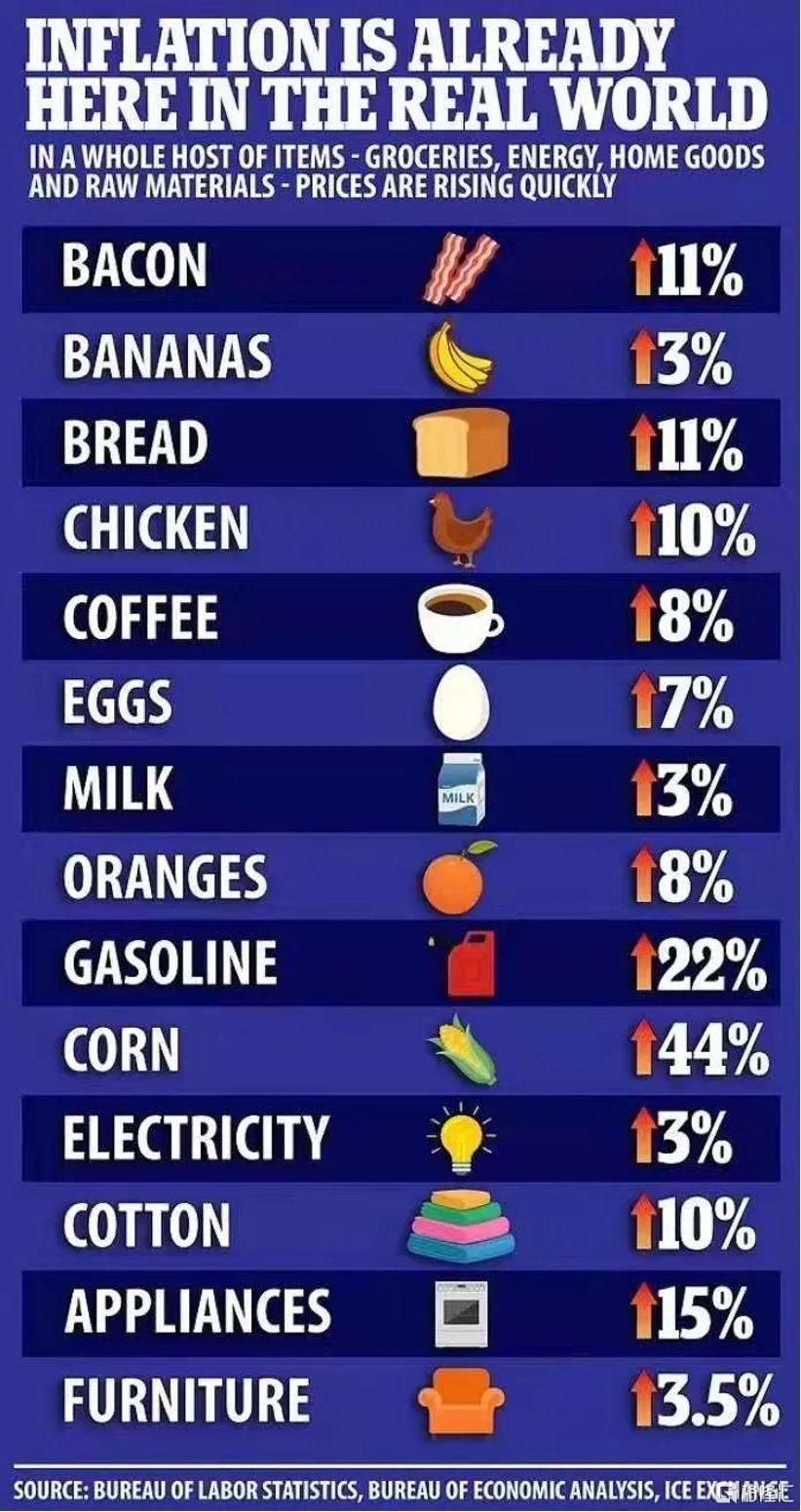

玉米漲價44%,汽油漲價22%,麪包漲價11%,雞肉漲價10%……一份來自美國記者的調查顯示,目前美國各大超市的生活用品出現集體漲價。

物價集體上漲體現在數據上,就是美國的通貨膨脹指數已經爆表。

近日,美國勞工部公佈,2021年5月消費者物價指數(CPI)較2020年同期上漲5%,創下2008年8月以來的最高漲幅。

如果看另一個核心CPI指數(剔除波動較大的食品與能源),則更嚴重,較2020年同期上漲3.8%,創1992年6月以來的最大漲幅。

要知道,自2008年金融危機以來,美國央行雖然也放水,但通貨膨脹率基本維持在2%以下。

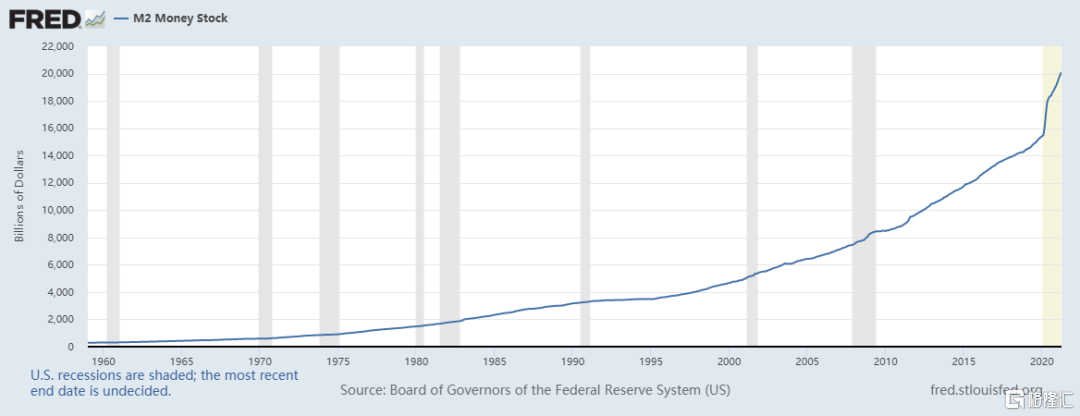

這次通脹爆表的原因也眾所周知,就是疫情發生以來美國的無限印鈔和大手筆撒錢。光2020年3月,貨幣就擴張了3萬億美元(相當於英國一年的GDP)。

有學者統計,新冠疫情後,美國政府的支出增幅幾乎是國際金融危機之後的兩倍,是羅斯福新政時期的六倍多。

對於高通脹,美國內部的説法很不一樣。

美聯儲官方的説法是:通脹上升是暫時的,一旦基數效應消退,通脹壓力就會緩解。

但經濟學家則普遍擔憂通脹將加劇。《商業內幕》引述賓夕法尼亞大學沃頓商學院知名經濟學教授西格爾的話説,美國的通貨膨脹率將在未來兩三年之內突破20%,相當於上世紀70年代美國惡性通脹的情景。

如果只是一國的通脹問題,不至於令人這麼擔心。但美國的特殊在於,美元作為世界貨幣,美國開直升飛機撒錢,攪動的是全球經濟。

德意志銀行的報吿就警示,美聯儲為了追求全面的復甦而忽視通脹的風險,將產生可怕的後果,通脹的爆發將使全球經濟坐在“定時炸彈”上。這可能導致一場嚴重的衰退,並在全球引發一系列金融危機。

因此,世界各國都需要警惕美國通脹的溢出效應,中國也同樣難以獨善其身。

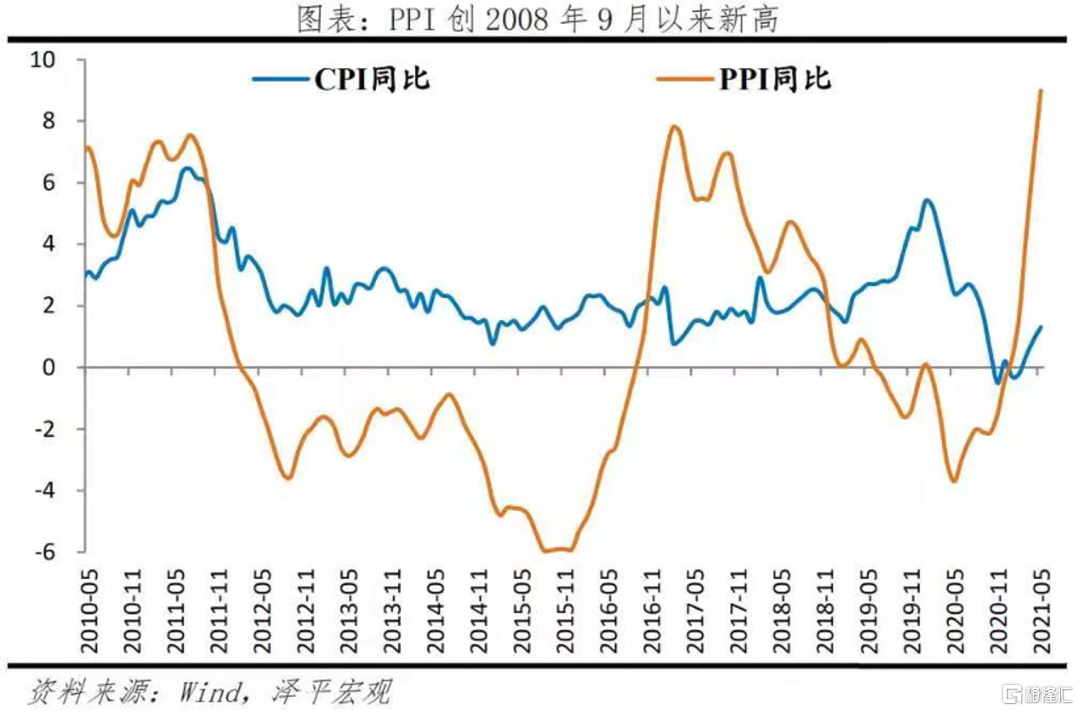

6月9日,國家統計局公佈的數據顯示,2021年5月的CPI總體穩定,同比上漲1.3%。但另一個數據PPI(生產者物價指數)卻不低,同比上漲9.0%,為2008年9月以來的新高。

也就是説,雖然我國的CPI看起來很温和,但PPI的快速上升,已經反映出上游的局部通脹。比如,原油、鐵礦石、鋼鐵、銅、鋁等原材料的漲價,已經迫使家電行業紛紛宣佈漲價。

也難怪有很多人擔心,美國的大通脹是否會導致中國市場迎來一輪“輸入性通脹”。

那麼,美國的通脹背後隱含着哪些危機?對中國影響幾何?

大頭們給出了分析,經濟學家譚雅玲重點分析了,美國通脹5%,中國通脹1.3%,但為何中國人的擔憂看起來更加深;胡捷教授表示,所謂“輸入性通脹”對生活消費影響不大,主要影響的是製造業廠家;經濟學者高德勝認為,美國洗劫世界財富的歷史可能將再次重演。

下面,就來看看大頭們的具體分析。

1、美國的高通脹是一種戰略,背後是有目的、有準備的

——譚雅玲,中國外匯投資研究院,獨立經濟學家

美國通貨膨脹率5%,但美國的消費依舊旺盛;中國通貨膨脹率僅1.3%,但大家對通脹的感受和擔憂比美國民眾更深。

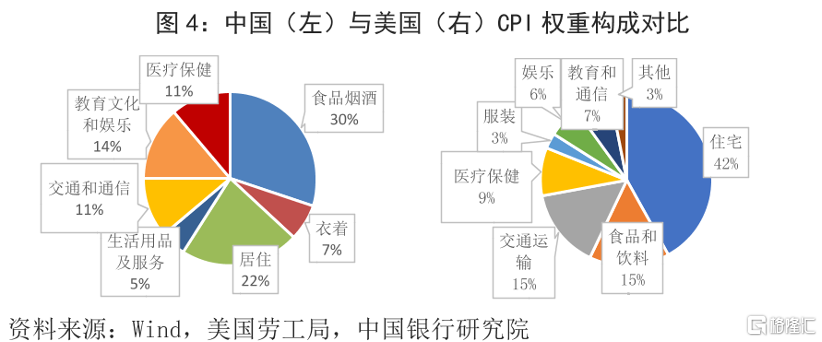

這個大的反差背後,是中美兩國CPI指數的計算方式不一樣。

中國CPI指數的權重以消費品為主,而美國CPI指數權重除了消費品,住房、交通運輸這兩項比較突出。

這意味着,石油和大宗商品價格的上漲,以及美國的房屋價格和交通價格上漲,都反映到美國的通脹指數上,在推高它的通脹數據。比如,美國最新房屋銷售價格同比增長23.6%,房價上漲達近十餘年新高。

從這個角度看,中國民眾對通貨膨脹的感受和擔憂更深,是因為通貨膨脹的統計和現實消費是有脱節的。

再看中國5月PPI(生產價格指數)同比上漲9.0%,跟CPI的1.3%完全倒掛。通俗點理解,CPI以吃為主,PPI以用為主,實際上老百姓真實感受到的通貨膨脹率肯定高於CPI的1.5%。

中國人均GDP已經超一萬美元,CPI指標的算法應該與時俱進做一些調整。

除了中美兩國CPI統計方式的不同,兩國人民對通貨膨脹的感受不同,還有多方面的原因。

先説中國,目前CPI數據為1.3%,顯示豬肉、蔬菜、水果的漲幅不高,但老百姓還是感覺貴,是因為統計數據是在現有水平上做統計,而老百姓的感受是跟某個原始階段做對比,因此兩者不是一個維度的對比。

再者,中國老百姓對房價的感受尤其深,也會認為是通貨膨脹的原因。

再説美國,從數據看,5月CPI高達5%,數據很高,外界看起來很嚴重,但美國老百姓的感知並不強,背後是因為高通脹是被設計好的一種路徑,是美國的戰略所在,而且早已經做好了配套的措施。

1. 提高美國工資標準。拜登總統執政第一件事,就是將聯邦最低薪資提高至每小時15美元,此前的最低時薪為7.25美元。

2. 美國政府對美國家庭和個人的救助十分到位,當前美國家庭、企業和個人手握大把現金,個人儲蓄從一年前的1.6萬億美元激增至目前的4.1萬億美元。

3. 美股高漲,疫情對美國有打壓,但美國經濟恢復較好,而美股的技術調整比較成熟,美國三大股指維持歷史高位,因此美國的投資者回報率較高。

以上幾點的準備,使得美國民眾可以承受一定的通脹率。

那為什麼美國要設計戰略,在這時推高通貨膨脹?主要跟美元利率和美國財政赤字有關。

美國的財政赤字導致美國的財政來源受到很大影響,財政來源的最大弊端在於美聯儲的基準利率是0,直接制約了美國國債利率的水平。所以美國的國債收益率長時間徘徊在1%以下,今年開始逐步上行,最高時為1.8%,目前在1.4%—1.5%之間。

這對美國的紓困計劃、基建計劃、醫療計劃等都是特別大的阻力。

所以,美國想通過加息,帶動美國國債收益率上升,這樣能增加美聯儲上交美國財政的利息税,也能為美國的財政刺激方案帶來空間。

另一方面,美國經濟恢復較好,為美國的財政赤字和加息提供了基礎和支撐。

歸根結底,高通貨膨脹是美國的戰略,這個戰略的立足點很高很穩,戰術的操作性也很成熟,還有經濟向好作為底氣。美國在宏觀經濟上有準備、有目的、有目標,值得我們關注和警惕。

2、所謂“輸入性通脹”對生活消費影響不大,主要影響的是製造業廠家

——胡捷,上海交通大學上海高級金融學院實踐教授

2020年美國M2增長25%,超越近20年的歷年水平,大家擔憂通脹是有道理的。

近兩月,美國CPI漲幅同比為4%—5%,相比之前的2%確實有一個跳升,引起了大家關注。

這種跳升是否會持續,仍然不能下結論,樂觀的解釋傾向於是疫情緩解後的報復性消費所致。估計美聯儲在貨幣政策上仍會持觀望態度,等待後續經濟數據出爐。

美元發行量增大,世界各國多數也都奉行寬鬆的貨幣政策,促成了大宗商品的漲價。

在中國,很多人擔憂“輸入性通脹”,受影響最深的是製造業廠家,對普通消費品的影響較小。

中國是個製造大國,原材料漲價的影響很直接。同時,中國目前面臨嚴重的需求不足問題,不論外需還是內需都很疲弱,因而原材料漲價無法傳遞到成品端,這導致廠家兩頭受壓,很困難。

3、美國及全球通脹將持續較長時間,這將是全球經濟面臨的最大威脅

——高德勝,經濟學者,蘇寧金融研究院特約專欄作者

美國經濟面臨的困境遠不止通脹。拜登和特朗普比賽式的無限印鈔和大手撒錢帶來的後遺症正在快速顯現,各種“虛火”同時上攻:股市泡沫風險積聚,國債利率迭創新高,天量債務無法持續。美國經濟內在的結構性矛盾與政府不負責任的經濟政策相互疊加,將美國經濟推到危機的邊緣。

綜合判斷,美國及全球通脹將持續較長時間,這將是全球經濟面臨的最大威脅。

在持續通脹的壓力下,美聯儲可能被迫調整原先的計劃,提早收緊貨幣政策。隨着美聯儲利率政策的轉向,美國股市首先受到重壓,導致美國市場流動性緊張,進而引發全球美元迴流,全球金融市場面臨一場巨震。

脆弱的發展中國家將再次遭遇資本外流和資產價格貶值的衝擊,美國藉機又可以開啟新一輪血雨腥風的財富收割。

在美元放水和迴流的循環中,美國一次次避免了自己的危機,並實現了對世界財富的洗劫,這樣的歷史可能再次重演。這就是美國金融帝國主義的真相。

當前全球新冠疫情一波未平,一波又起,陷入供應鏈危機,產能缺口助推了全球通脹的上升。

在全球大通脹的形勢下,中國抗擊新冠疫情的成功,更加突顯了中國產業鏈的安全和優勢,中國製造成為疫情下全球供應鏈屈指可數的可以指望的依靠。在這樣的形勢下,中美經濟博弈,攻守已經易勢,美國可打的牌已經不多了。