今日,三大指数收盘涨跌不一,科技股多数上扬,恒生科技指数涨0.64%报8123点,恒指跌0.18%报29113点,国指跌0.07%报10848点。大市成交额放量至2505亿港元。

盘面上,半导体板块崛起,连续回调的钢铁股、港口航运股再度活跃,昨日大跌的电子烟概念股全线上涨,医美概念股、中医药股、物管股等热门板块普涨;教育股、餐饮股跌幅靠前,濠赌股、区块链股走低明显。MSCI5月指数季度调整结果将于今日收盘后生效,多只中大盘股尾盘集合竞价放量明显。

具体来看:

半导体板块大涨。晶门半导体涨超17%,康特隆涨超11%,华虹半导体、中芯国际等涨超5%,ASM太平洋等跟涨。

消息面上,马来西亚、台湾疫情再升温,导致半导体芯片供应告急。此外,有媒体消息称,由于日本信越化学KrF光刻胶产能不足等原因导致中国大陆多家晶圆厂KrF光刻胶供应紧张,部分中小晶圆厂KrF光刻胶甚至出现了断供,多家晶圆厂正在加速验证导入本土KrF光刻胶。行业人士表示,国内多家晶圆厂将会面临KrF光刻胶大缺货的处境,目前大陆多家晶圆厂正在加速验证导入本土厂商的KrF光刻胶。

钢铁板块走强。鞍钢涨超5%,天工国际、迈科管业涨超4%,重庆钢铁、中国铁钛等跟涨

工业和信息化部原材料工业司的吕桂新今日表示,工业和信息化部将积极配合国家发展改革委等部门,组织开展钢铁行业去产能“回头看”等工作,巩固近年来去产能取得的成效,同时研究探讨建立碳排放、污染物排放、能耗总量为依据的产量约束机制。

港口航运板块涨幅靠前。荣丰联合控股涨超16%,远航港口涨超6%,中国外运、中远海控、太平洋航运等跟涨。

烟草概念表现活跃。华宝国际涨超9%,中国波顿涨超5%,思摩尔国际涨超3%。

昨日因官方报告中首次明确“电子烟不安全”,电子烟相关上市公司股价大跌。但电子烟行业委员会秘书长敖伟诺认为,报告只对二级市场股价有短暂影响,不影响电子烟产业未来的发展。电子烟产业会越来越规范健康发展,“我们很快就会颁布实施新的标准”。

餐饮板块跌幅居前。国茂控股跌超4%,快餐帝国跌超3%,海底捞等跟跌。

内地教育股走弱。思考乐教育跌超7%,新东方、成实外教育跌超5%,加红教育跌超3%,21实际教育等跟跌

博彩股普跌。澳博控股跌近3%,永利澳门、银河娱乐跌超1%,美高梅中国等跟跌。

美银证券发表报告,澳门博彩板块已从3月的高位回调15%,几乎抵消今年升幅,由于市场重置对放宽边境限制预期,行业的风险已经改善,预计即使没有任何放宽政策,澳门赌收也会在暑假期间回升,在相对稳定的成本下,第二季的EBTIDA应该有良好的连续季度增长。

大型科技股方面,阿里巴巴涨超3%,小米涨近3%,美团跌超4%,腾讯控股跌近3%,京东跌超1%。

消息面上,小米集团第一季度总收入达到769亿元,同比增长54.7%;经调整净利润达61亿元,同比增长163.8%。总收入和经调整净利润均创单季度历史新高,展现出公司商业模式的巨大活力以及战略执行的卓越成效。

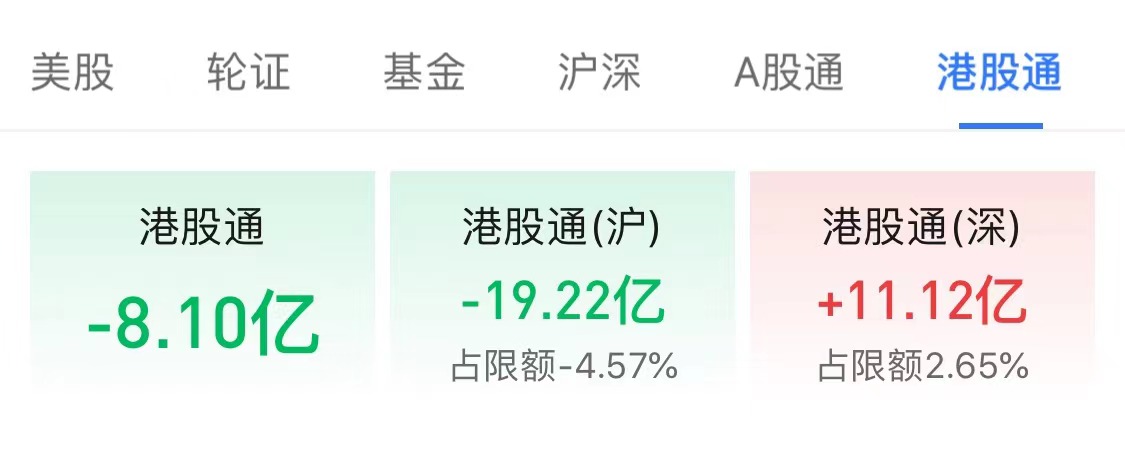

港股通(南向)净流出8.10亿港元,其中,港股通(沪)净流出19.22亿港元,港股通(深)净流入11.12亿港元。

港股通个股层面,昊海生物科技涨超21%,方达控股涨超15%,先声药业涨超13%;易居跌超11%,山东墨龙跌超7%,浙江世宝跌超6%,华润万象生活跌超4%。

平安证券认为,港股将呈现较为独立于海外市场的结构性行情预期,阶段性小牛市行情已开启,以通信电子为代表的港股硬核科技板块、大消费行业龙头公司以及人民币资产为主的行业龙头公司或迎来市场持续关注,建议投资者顺势而为,积极布局优选行业和个股。