机构:兴业证券

评级:审慎增持

目标价:18港元

投资要点

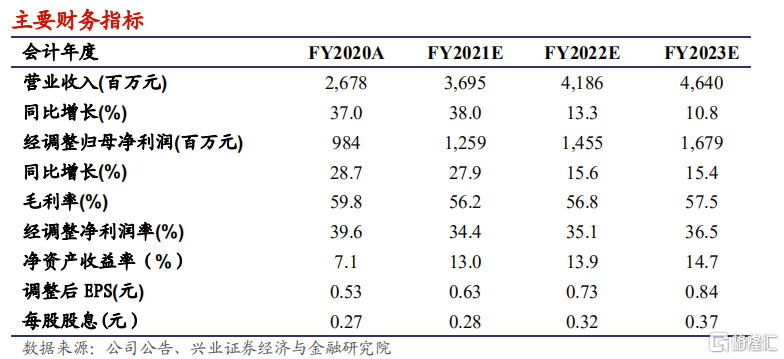

维持“审慎增持”评级,提升目标价至 18 港元:公司内生业绩稳健,集团化经营效率稳步提升。公司此前收购西安、郑州中专技师学校的收购整 合能力已被验证,收购本科学校的利润端改善与学额持续增长亦逐步验 证。预计随着独立学院转设进程加快,公司收购的独立学院仍有利润率提升空间。考虑到公司成功收购海南两所学校 60%股权,并进一步增持西安学校权益至 90%,我们提升公司 2021-2023 财年收入至 36.95/41.86/46.4亿元,经调整归母净利至 12.6/14.55/16.8 亿元。维持“审慎增持”评级,提升目标价至 18 港元,对应 2021/2022 年 PE 为 25 及 22 倍。

FY20 业绩符合预期,增速稳健:期内公司录得收入 26.78 亿元,yoy+37%。其中高等教育收入 17.44 亿元,yoy+36.5%;职业教育 7.36 亿元,yoy+8.7%;国际教育 1.97 亿元,去年同期为 0。高等教育、职业教育、国际教育分别占公司营收的 65.1%、27.5%、7.4%。外延发展看,山东泉城学院、重庆翻译学院及澳大利亚国王大学分别于 2019 年 3 月、2019 年 7 月及 2019年 9 月并表,公司亦于 2020 年 3 月与伦敦里士满大学达成合作。

学生数量增长亮眼,现金储备仍足:FY20 公司学生人数达到 18 万人,同比+6%,学校数量 11 所。其中高等教育 11 万人,同比+7.6%,职业教育6.6 万人,同比-2.2%,国际教育 3788 人,去年为 0。随着公司于今年 9月收购海口经济学院及海口经济学院附属艺术学校,公司旗下学校数增至13 所。截止 12 月初,公司 20/21 年注册新生及在校人数增至 4.52 万人及24.16 万人,同比+61%/+35%。现金及等价物及结构性存款、货币市场基金共计 43.7 亿元,银行及其他借款及可转换债券共计 51.07 亿元。

毛利率稳健,退费及新学校拉低净利率:FY20 公司毛利率达 59.8%,若以相同学校比较,毛利率达 58.6%,同比+1.2pct。销售费用率/行政费用率为 5%/13.9%,同比+2.3pct/-4.2pct,主要由于海外学校销售费用较高,但收购协同效益带动管理费率下降。期内净利润/归母净利润达 7.1 亿元/6.3亿元,yoy+3.4%/+6.8%;经调整归母净利达 9.84 亿元,同比+28.7%。若不考虑新学校及住宿费退费影响,期内经调整净利率为 48.6%,同比+3pct风险提示:1)国家教育政策变动;2)公司收购、自建等扩张进程不达预期;3)学生、家长对教学质量满意度下降;4)VIE 架构政策风险。