机构:海通证券

评级:优于大市

公司公告 2020 年上半年业绩。2020 年上半年公司实现营收 313.9 亿元,同 比增长 34.8%;实现毛利 41.0 亿元,同比增长 164.3%,毛利率 13.1%,同 比增长 6.4pct;母公司拥有人应占溢利 24.7 亿元,同比增长 329.9%;净利润率 7.9%,同比增长 5.4pct;每股盈利 1.1 元。

Q2 单季度环比显著改善。单季度来看,20Q2 实现营收 228.2 亿元,同比增 长 77.1%,环比增长 166.5%;实现毛利润 30.4 亿元,同比增长 325.5%,环比增长 185.2%;毛利率 13.3%,同比增 7.8pct,环比增 0.9pct;净利润率8.0%,同比升 6.5pct,环比升 0.3pct。

分业务来看:2020 年上半年,公司手机笔电业务营收 185.2 亿元,同比下降7.0%,其中零部件收入 86.2 亿元,同比增长 6.9%,组装收入 99.1 亿元,同 比下降 16.5%;新型智能产品营收 36.2 亿元,同比增长 39.5%;汽车智能系 统业务收入 6.8 亿元,同比下降 10.7%。

零部件:安卓份额升至四成,5G 手机渗透有望带动改善。公司在金属部件继 续保持行业龙头地位,为四成左右安卓金属手机提供服务。公司玻璃及陶瓷业务颇具规模,成为行业前三的全制程方案提供商。下半年随着 5G 手机产销量和渗透率持续提升,公司手机业务将保持良好势头。

强大的研发制造平台和北美大客户合作将推动公司发展进入新阶段。1)公司拥有领先的研发和垂直整合的制造实力、优质的客户资源,我们认为未来有 望在品类方面进一步丰富,协同快速增长;2)公司已经进入北美大客户核心产品线,业务发展和未来的更进一步合作可期。

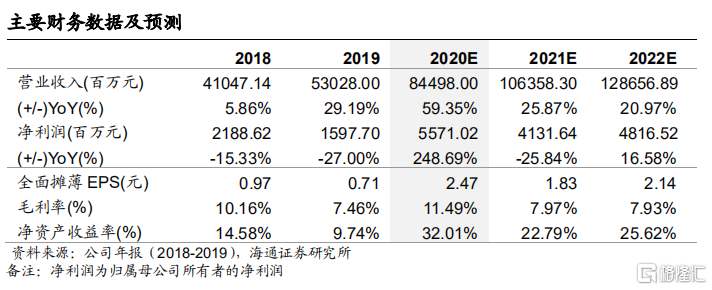

盈利预测与投资建议。我们预计 2020-2022 年实现归母净利润 55.7、41.3和 48.2 亿元,同比增速为 248.7%、-25.8%和 16.6%。考虑到 2020 年医疗防护板块贡献利润较大,我们按照 2021 年进行估值,结合同行业可比公司估 值及公司增速,我们给予 2021 年 PE 22-25X,对应合理价值区间 40.26-45.75元/股,按照 1 港元=0.88 元人民币估算,对应合理价值区间为 45.75-51.99港元/股,维持优于大市评级。

风险提示:智能手机行业出货量不及预期。