来源:人民币交易与研究

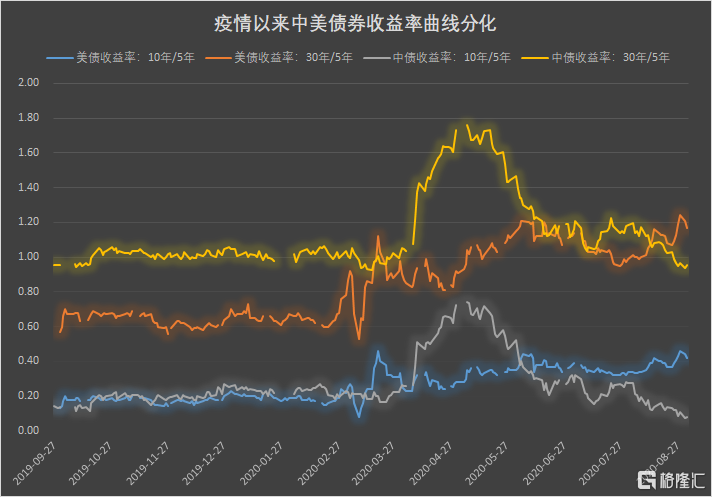

疫情以来,中美国债收益率曲线便出现了分化,近期这种势头更加明显。8月以来,中国债市急跌,曲线趋平,10年期与5年期的利差已经收窄至个位数,随着美联储采取平均通胀目标制,利差逐步扩大。究其根本,这源于两国货币政策走向的分化,中国监管层日益强调坚持正常的货币政策,而美国在宽松道路上越走越远。

8月以来中美国债收益率曲线分化加剧,中国债市呈现熊平的特点,期券加速走弱,期限利差逐步趋平;但美国债券呈现牛陡的特点,收益率逐步下跌,且利差逐步扩大。中美10年期国债利差也保持在235bp左右的高位。

截至9月1日,中债10年期国债与5年期国债的利差收窄至6.67bp,30年期与5年期利差报77.92bp。但美债10年期与5年期分别报0.6689%、0.2532%,利差扩大至41.5bp,30年期报1.42%,与5年期利差扩大至116.68bp。

事实上这种分化发生在疫情之后,虽然中美两国都迅速采取了降息等货币政策应对,但在后续走势上,两国出现了分化。中国自5月开始边际收紧货币政策,监管层近期不断强调坚持正常的货币政策不变。而美联储更新了货币政策策略,允许就业市场过热和通胀上升,新声明强调在通胀持续低于2%的时期之后,适当的货币政策可能会在一段时间内以实现通胀在2%以上为目标。

在9月流动性缺口达1.2万亿元的背景下, 中国央行在公开市场净回笼资金,两日共计回笼4100亿元。隔夜回购加权平均利率继续维持2%以上,叠加1400亿元国债招标,债市继续走熊,债券收益率回升至疫前水平。今日10年期国债活跃券涨3bp报3.08%,高5年期仅7bp,30年期国债涨1bp报3.77%,高5年期76bp。

江海证券屈庆团队称,(中国债市)收益率曲线平坦化意味着,未来要么中长端利率向上,要么资金面及短端利率下行。

美债方面,隔夜前美联储理事布雷纳德呼吁采取新的宽松措施,以帮助经济克服新冠大流行的影响。长期债券收益率继续下跌,30年期下行5.47bp至1.42%,10年期尾盘跌1.6bp至0.677%,5年期下跌1.41bp至0.2532%,2年期持平于0.1309%。

海通证券姜超称,美联储货币政策框架的调整,反映的或许也是美国经济结构的变化,也就是其经济越来越依赖于资本市场:一方面低利率环境下资金大量进入资本市场;另一方面资本市场繁荣可以拉动经济增长、增加就业机会。

事实上欧洲债券利差也逐步扩大,德国30年期和5年期利差走阔,即使欧元区通膨低于预期,利差仍然没有收窄。一些债券交易员继续押注美欧债券走陡。

上周四鲍威尔在会议上宣布平均通胀目标制后,更容易受到通胀影响的长期限美债遭到了抛售,10、30年期收益率急剧走升达到数月高位,曲线陡峭程度也达到了两个月最大。

根据彭博报道,在欧洲,巴克莱和瑞银等公司建议投资者通过押注更陡峭的利率互换曲线,准备迎接更高的长期利率。花旗集团认为,这种交易还可以用作对冲新冠疫苗方面的任何突破,因疫情进展很可能在债券市场引发抛售。

高盛建议押注英国国债30年期和2年期利差扩大。高盛认为,英国央行可能改变任何紧缩货币政策的顺序,使量化宽松政策在利率大幅提高之前就开始结束。