今日,港股市场大涨,恒指飙升2.6%,国指也上涨2.4%。美团点评-W(03690.HK)也高开高走,目前已经上涨7.8%,股价达到了172港元/股,再创新高,成交68.64亿港元,总市值也突破了万亿港元的大关,达到了10024亿港元,位居港股市场第8位。

而从3月19日的低点算起至今,在3个月的时间内,美团的股价走出了一波强劲的上升浪,期间涨幅达到了128%。

(图片来源:Wind)

事实上,除了美团之外,港股市场新经济板块内的阿里巴巴、腾讯控股、网易、中芯国际、平安好医生等个股的股价均在今日上涨。

从上述公司近期的股价表现来看,资金对于新经济公司的发展前景十分看好。

申万宏源于近日指出,经过新冠疫情后,消费者逐渐重视互联网经济,包括电商、在线医疗以至视像会议等新经济主题均重新得到消费者及投资者注目。

而除了受到资金的追逐之外,恒指公司也在大力“拥抱”新经济公司。

6月12日,恒生指数公司发布公告称,目前在恒生综合指数及其他相关指数里,同股不同权成份股的整体比重不得超10%,此上限将被撤除。

公告还显示,针对第二上市公司,除非个别指数编算方法另行描述,否则对于来自大中华区域(即香港、内地、澳门及台湾)的第二上市公司,其公司市值只根据其在香港注册的股本部份计算。

上述的这些变动将从今年8月份的指数检讨开始实施。

而截至目前,恒生综合指数中,新经济板块内的阿里巴巴-SW、美团点评-SW成分股比重分别为4.34%、3.72%,合计达到8.06%。

市场人士分析,在此次限制松绑后,阿里巴巴-SW、美团点评-SW的成分股占比提高的概率较大,继网易被纳入恒生综指后,小米集团-W、京东集团-SW也有望陆续被引进,届时在恒生指数成分中合计占比将超过15%。

值得一提的是,近期多家知名研究机构纷纷上调美团点评的目标价。

6月15日,麦格理发表研究报告,首予美团点评“跑赢大市”评级,目标价210港元。该行认为,最后一公里配送的物流网络为餐饮服务及快速消费品电子商务增长的支柱,而美团车队在最后一公里配送领域相当活跃。在未来的4至5年中,该行预计该集团将利用其物流网络在市场上取得更强的优势。

此前,大华继显发表研究报告称,首予美团点评买入评级,目标价175港元,此相当预测2021年预测市盈率42倍、市销率6倍及动态市盈率1倍,料其2021年至2024年盈利复合增长率约35%。

瑞银的研究报告则显示,上调美团点评目标价,由115港元升至160港元,予“买入”评级。该行认为其盈利能力胜过预期,长远趋势亦正面,特别是看好在公共卫生事件过后的食品和杂货配送服务。

另外,今年一季度虽然受到了疫情的冲击,但是美团点评的一季度业绩还是超出了市场预期,这也是上述各家机构频频上调目标价的原因之一。

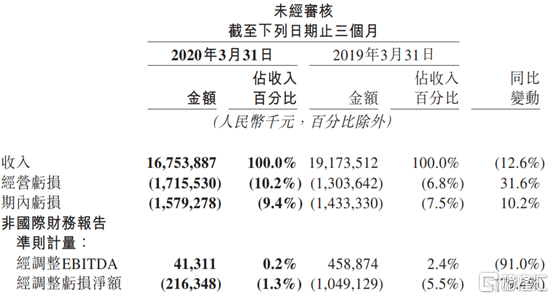

5月25日盘后,美团公布2020年Q1业绩,核心财务数据显示均超出了市场的预期。其中Q1营业总收入167.54亿元,市场预期为161.14亿元,去年同期为191.73亿元。净亏损15.7亿元,市场预期净亏损16.41亿元,去年同期净亏损14.3亿元。经调整后净亏损2.163亿元,同比减少79.4%。

(图片来源:美团点评公告)