机构:东兴证券

评级:推荐

中集车辆是全球半挂车龙头。近年公司首创“灯塔工厂”的制造模式,有望显著降低成本、提升管理水平。此外,一些国标的陆续实施将提升挂车行业门槛,促使行业格局集中化,公司作为龙头有望继续领跑市场。

“灯塔工厂”模式通过集中制造降低成本。在该模式中,将大多数制造工艺环节集中到少数规模大、设施完善的“灯塔工厂”进行,在贴近终端的卫星工厂中仅进行最后的装配环节。而目前在挂车行业的普遍模式是在贴近需求的地点建设大量的小型工厂,每个工厂进行冲压到组装的全套工艺。相比传统模式,“灯塔工厂”有望通过集中自动化来降低成本,增强零部件采购的议价能力,同时提升管理水平。

以 GB7258-2017 为代表的一些新国标将明显提升挂车行业门槛,行业格局有望从目前的极度分散走向集中。中集车辆作为行业龙头,有望在产品的升级的过程中把握主动权,在一些中高端产品方面取得先发优势。

非洲猪瘟、新冠疫情的蔓延将推动国内家畜、家禽行业由活畜、活禽运输转变为冷鲜肉运输,冷藏车需求将会大幅增长。中集车辆在冷藏车等中高端车方面有明显优势,我们推测未来数年该业务将明显跑赢物流行业增速。

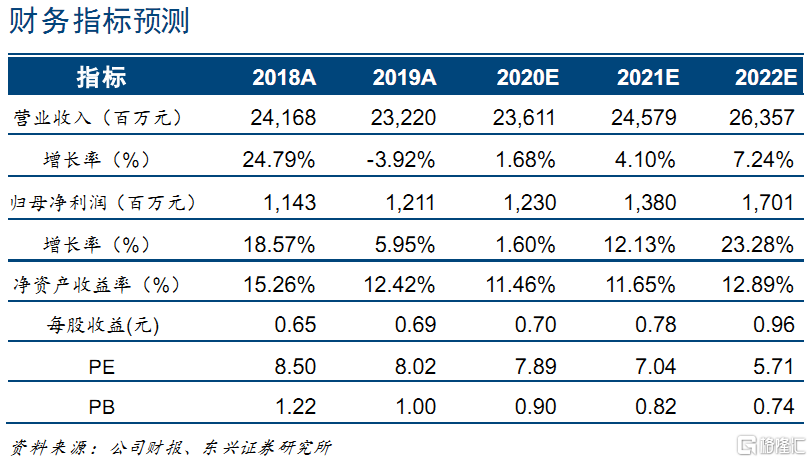

盈利预测及评级:预计中集车辆 2020/2021/2022 年营业总收入分别达到236/246/264 亿元(人民币,下同)。预计公司 2020/2021/2022 年归母净利润分别达到 12.3/13.8/17.1 亿元,EPS 分别为0.7/0.78/0.96 元。本次利润预测相比前次下调 1%左右,主要是考虑到海外疫情的延续。公司当前股价对应2020/2021/2022 年 PE 为 7.9/7.0/5.7x,当前估值没有反映公司未来现金流的成长性。我们给予公司 2020 年 10x PE 估值,维持“推荐”评级。

风险提示:冷链需求低于预期;原材料价格大幅上涨;全球化发生根本逆转。