机构:西部证券

评级:买入

核心结论

好未来发布FY20Q4业绩报告,FY2020Q4(2019.12-2020.02)实现营业收入8.58亿美元,同比增长18%,增速放缓主要受疫情影响,该收入符合下调后的业绩指引(8.50-8.72亿美元)。受广告费用投放加大的影响,利润端略低于预期,20Q4实现归母净利润-9007.4万美元,同比下滑190.4%;FY2020实现归母净利润-1.1亿美元,同比下降130.0%。

FY20Q4收入增长放缓,网校收入占比提升。20Q4培优和网校收入增速均放缓,其中培优小班收入同比增长仅6%,学而思网校收入同比增长68%。收入增速放缓主要由于疫情期间公司加大了课程的折扣力度,20Q4培优和网校的ASP分别下滑23%、17%(美元口径),从业务收入占比上看,网校收入占比24%,环比提升7pct,网校人次突破200万,正价人次同比增长96%,表现亮眼。

Q4毛利率下滑,费用率抬升明显。FY2020毛利率55.1%,同比提升0.5pct,20Q4公司毛利率53%,同比下滑5pct。Q4毛利率下滑主要原因为:1)受疫情影响,公司调低了课程价格;2)疫情期间线下租金成本较为刚性,但线下转线上一定程度上增加了带宽成本。期间费用率明显上升,FY2020销售费用率26.1%,同比提升7.2pct,管理费用率24.3%,同比提升1.7pct。

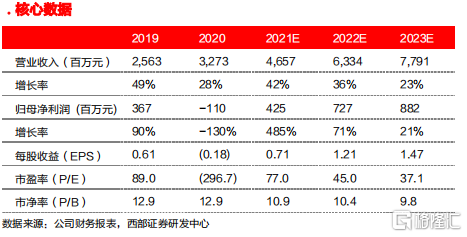

维持“买入”评级。我们略下调公司FY2021-FY2022年的收入和净利润预测,新增FY2023年的盈利预测,我们预计FY2021-2023年实现收入分别为46.57/63.34/77.91亿美元,同比增长42%/36%/23%,实现归母净利润4.25/7.27/8.82亿美元,对应EPADS分别为0.71/1.21/1.47美元,FY21/22/23年PE分别为77/45/37X。疫情期间公司依然取得稳健增长,彰显龙头实力,维持“买入”评级。

风险提示:课外辅导政策变动;获客成本居高不下。