機構:廣發證券

評級:買入

目標價:22.51 港元

核心觀點:

這個時點為什麼是 K12 在線教育?驅動來自需求&競爭。在這個時點 K12 在線教育開始快速發展我們認為主要來自兩方面驅動。(1)需求:在培訓 需求逐漸被線下機構滿足之後,一二線城市為 K12 教培機構貢獻的營收增 速難以再突破,下沉市場需求的重要性開始提升,在線教育是突破下沉市 場防線的最優模式;(2)競爭:而作業幫、猿輔導等產品基於前端工具類 產品在下沉市場的流量積累,在下沉市場的發展勢頭強勁;新東方在線東 方優播開始走出。行業競爭加劇,當前時點積極營銷,搶佔用户品牌認知 是關鍵。下沉市場強勁需求支撐之下有望催生在線教育行業新巨頭。

主要模式對比:大小班均具持續盈利潛力,小班標準化能力更強。直觀來 看,大班、小班及一對一三種模式各有側重。互動強度:一對一>小班> 大班;課程安排靈活性:一對一>小班=大班;師資教研角度:教研本地 化,小班模式>一對一>大班。從名師效應的重要性來看,大班>一對一 >小班。財務角度看,一對一相對更依賴營銷前端,盈利難度會大一些。 而從規模化來看,我們認為依賴名師效應的大班模式規模化擴張難度相對 較大,小班模式標準化的可能性更強。

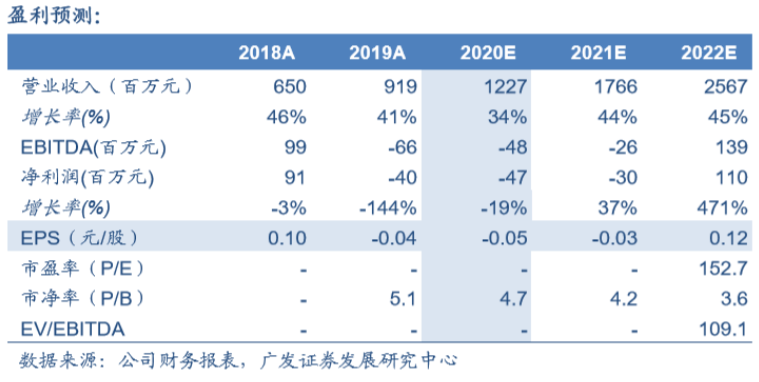

投資建議:相比 K12 在線教育,在線語言培訓已經過了從融資熱到燒錢熱 到資本冷卻行業分化的過程。從在線教育的發展啟示來看,資本助推之下 通過密集營銷投入搶佔用户認知先機是行業發展早期的關鍵,但長期來看 機構自身造血能力才是支撐盈利的關鍵。賽道對比角度,K12 在線相對更 強應試需求,用户 LTV 更高,大班與小班模式更容易跑出。我們長期看好 K12 在線教育的賽道價值,以及大班和小班模式長期攫取行業需求的可能 性,推薦關注賽道好、模式好的新東方在線(01797.HK)。 考慮公司大學 及學前業務調整,以及東方優播拓展速度,我們調整對新東方在線的盈利 預測,20~22 財年預計實現營收 12.27/17.66/25.67 億人民幣,分別實現歸 母淨利-0.47/-0.30/1.10 億元。綜合考慮絕對估值以及相對估值,新東方在 線合理價值為 22.51 港元/股,維持“買入”評級。

風險提示:(1)在線教育行業監管趨嚴;(3)行業競爭加劇。