机构:光大证券

评级:买入

目标价:23.1 港元

◆转型创新促盈利结构优化,抗肿瘤产品线成为新增长引擎。公司创新研 发底蕴深厚, 近5年来创新药占比逐年提升, 从14年占比25%提升至19H1 的 55%。其中核心品种恩必普经过持续的市场下沉与学术推广,仍有广阔 基层市场待挖掘。此外,抗肿瘤产品线已成为公司新增长引擎,新品上市 丰富管线叠加销售团队持续扩张:多美素、津优力维持高速增长;克艾力 (紫杉醇白蛋白)仍处于快速放量期,增长势头强劲。随着公司在抗肿瘤 领域影响力的逐步建立,预计抗肿瘤条线未来几年有望维持强劲增长。

◆研发投入强劲,新药管线布局深厚。公司近年来研发投入不断加大,18 年首次超 15 亿港元,19H1 占成药收入比重已达 10.7%,研发投入处行业 领先水平且有望持续加码。公司通过“自研+快速引进”的研发策略不断 夯实管线,实现精准开发稳固龙头地位。高强度的持续研发投入打造了公 司极具竞争力的研发平台,公司新型制剂、大分子和小分子研发平台各具 特色,各大研发平台共储备近百个在研新药项目,预计未来三年有望每年 推动 3~5 个新药品种上市并推进 7~8 个新药获批临床。管线中新型制剂两 性霉素 B 脂质体和米托蒽醌脂质体、创新药 CD20 单抗、PI3K 抑制剂有 望于 20~21 年获批,预计将成为公司新一代重磅炸弹。

◆普药板块加速整合,仿药有望受益于带量采购政策推进。公司普药业务 进行销售分线改革,同时部分品种收回代理权,我们认为转回自营后有利 于望加强销售团队学术推广能力和医生服务能力,有望提升长期发展空 间。此外,公司仿药管线储备丰富,目前待批仿药达 26 个品种,正在进 行 BE 研究的达 19 个品种,并储备有 51 个品种临床研究批件。公司的仿 药品种有望借助带量采购政策助推仿制药快速进入市场以提供良好的现 金流支持研发,例如硫酸氢氯吡格雷片 75mg 规格已于此前带量采购扩面 中标,预计 2020 年该品种有望带来 4~5 亿元增量收入。

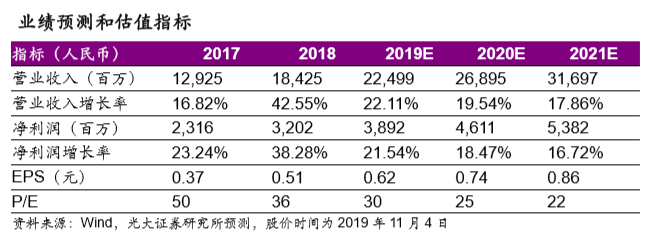

◆盈利预测与投资评级。公司盈利结构持续优化,现有产品增速稳健并有 望维持,我们维持 19-21 年 EPS 预测分别为 0.62/0.74/0.86 元,同比增长 22%/18%/17%,对应 19-21 年 PE 分别为 30/25/22x。考虑到公司研发技 术平台优势凸显,储备重磅品种有望有序上市,给予 20 年 28 倍 PE,对 应目标价 23.1 港元,当前估值仍具吸引力,维持“买入”评级。

◆风险提示。原料药价格波动,产品销售不及预期,研发不及预期。