机构:光大证券

评级:买入

目标价:13.15港元

◆中国最大的职业技能培训企业,烹饪、电脑、汽修三大培训领域独占鳌头。中国东方教育集团1988年起家于烹饪及酒店管理,并逐步扩张至信息技术及汽车服务等培训领域。2018年公司收入23.65亿元,YoY14.6%。其中烹饪、电脑、汽修三大业务板块收入占比分别为65.4%/20.7%/13.6%。烹饪/电脑/汽车培训市占率分别为23%/3.4%/9.7%,三大业务市占率均为第一。截至18年底,公司运营149所学校、19个体验中心,学校网络覆盖内地29个省份及香港,年平均培训12.4万人次,员工总数1.01万人。

◆以烹饪网络为基,成功实现信息技术与汽车服务的双重扩张。我们认为教育企业的核心竞争力在于品牌积累。公司30多年专注于职业技能培训,在烹饪、汽修、信息技术等领域积累了品牌优势,旗下“新东方烹饪”、“新华电脑”、“万通汽车”三大品牌家喻户晓。公司的就业网络覆盖全国,与逾28,000家企业订立校企合作项目,毕业生平均就业率达95%左右。此外,公司依托新东方全国培训网络架构,可实现跨区域快速扩张,并在新的职业细分培训领域具备可复制性。近年来,新创立的品牌“欧米奇”、“美味学院”均进入快速增长阶段。

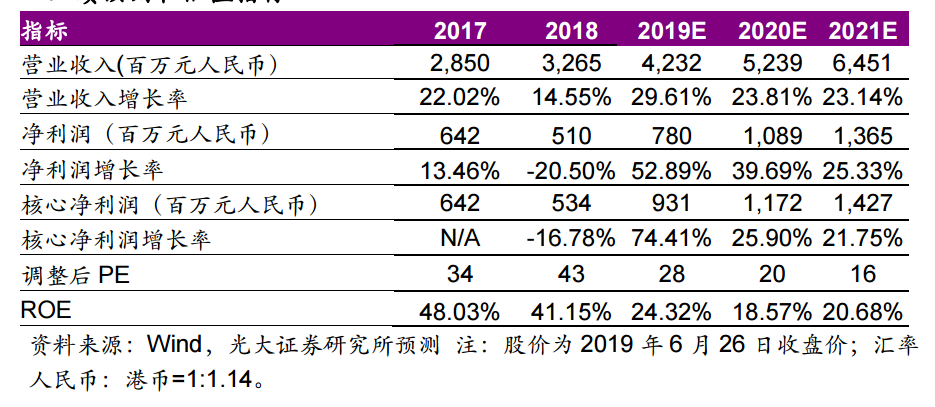

◆扩张与收获错期,上市助力公司持续稳定增长。2017年公司进入新一轮加速扩张期,17-18两年间校区数量由90所增长至145所。根据公司以往运营情况来看,通常新校区需要经过2-3年学生爬坡才能实现盈利。因此17年以来的快速扩张致使公司2018年核心净利润同比下降17%,而19年将进入利润的快速释放期,存在扩张与收获错期的现象。IPO增加资金储备,扩张前景更为明朗。公司未来三年计划新建51所学校和6家体验中心。我们注意到公司2018年ROE高达41%,收到募集资金后我们预计19年公司净资产将达到55.4亿人民币,倘若公司资金利用率能够达到上市前水平,净利润有望达到23亿元人民币/年。

◆盈利预测:我们预计中国东方集团19~21年收入为42.32/52.39/64.51亿元人民币,同比增长30%/24/23%;净利润为7.80/10.89/13.65亿元,同比增长53%/40%/25%;核心净利润为9.31/11.72/14.27亿元,同比增长74%/26%/22%。基于绝对估值和相对估值,我们给予公司13.15港元目标价,对应19年31xPE,首次覆盖给予“买入”评级。

◆风险提示:竞争激烈影响盈利能力、教育政策变化、业务拓展不及预期。