机构:西南证券

评级:买入

目标价:13.03港元

销售跨越千亿后,稳固长三角区域基本盘。2019年1-5月,公司销售金额为466.5亿元,同比增长4.3%,前五月回款理想,去化率约为70%左右,继续保持在福州销售额排名第一,杭州销售额排名第三的销售排名。2018年公司实现合约销售额1218.8亿,同比增长73.4%,超额完成1200亿的销售目标,2014-2018年销售额复合增速为64.34%。公司注重核心城市及区域深耕,杭州、上海、西安销售额取得较大增长,2018年杭州单个城市销售额为403亿(2017年为167亿),在杭州权益销售额排行榜位列第二,上海2018年销售219亿(2017年为54亿元)。2019年公司稳固长三角基本盘,预计总可售货值超2000亿,全年销售目标为1400亿,同比增长15%。

区域布局全面,深耕城市集群。2019年1-5月,公司新增计容建面111.3万方,拿地权益比为50.1%,相较于2018年略有提升(2018年公司拿地权益比为41.0%)。截至2018年末公司总计土储2541万平,布局到八大城市群,主要储备位于长三角、海西和中部地区,总土储(按市值计算)80%位于一线、强二线城市,拿地实行以重点布局中心城市辐射周边区域的“N+1”战略,平均土地成本6356元/平方米,总土地成本占2018年底销售均价的比值约为29%。

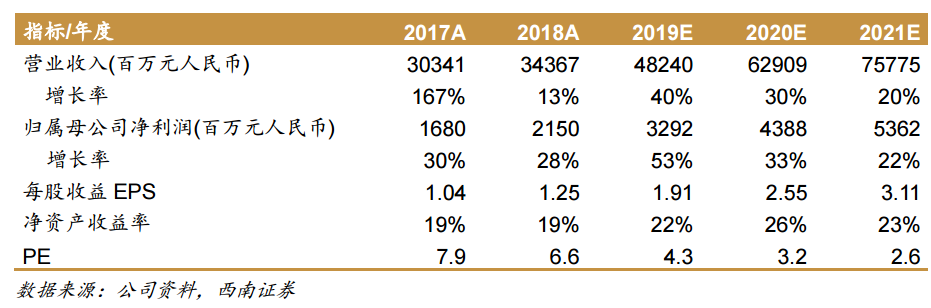

产品竞争力突出,契合改善型为主的市场。2018年公司平均销售均价为21672元/平方米,产品具有一定品牌溢价,在多个城市的拿地成本/销售成本在20-45%的区间。公司聚焦改善型高品质产品,希望通过合作实现品牌输出,追求规模、利润与杠杆之间的平衡,近几年公司逐渐加大了与龙头房企合作开发的比例。?盈利能力不断提升,可结算资源充沛。2015-2018年,公司营业收入复合增速为67%,2018年公司实现营业收入344亿元,同比增长13.3%,2018年末,公司预收账款期末值为639.6亿元,对2018年营业收入的覆盖倍数为1.9倍。2017、2018年公司实现归母净利润分别为16.8亿元和21.5亿元,同比分别增长30.0%和28.0%。2018年,公司毛利率为23.5%,同比提升了6.9个百分点。

稳步降杠杆,负债结构不断优化。近几年公司净负债率逐年改善,2018年末公司净负债率为105%左右,同比下降54个百分点,考虑到2019年总拿地预算为200亿元左右,以及业绩的逐步释放,我们认为2019年末公司净负债率有待改善至90%左右。随着公司进入均衡增长新阶段,负债结构得以优化,加权融资成本显著改善,截至2018年末公司加权融资成本为7.1%,而2015年末在10%左右。

盈利预测与评级。结合对标公司估值和公司的土储布局和杠杆逐步改善,给公司予2019年6倍PE,对应目标价13.03港元,首次覆盖给予“买入”评级。

风险提示:宏观调控风险、区域政策风险、项目合作风险、销售回款风险等。