机构:国盛证券

评级:买入

目标价:12.73港元

东南亚博彩行业的明日之星,享受新兴市场的成长潜力。根据IMF的预测,东南亚地区2019-2024年的经济增长将维持在5%以上。金界娱乐城位于柬埔寨首都金边,辐射东南亚市场,能享受到东南亚产业升级、经济发展、居民财富增加带来的好处。虽然柬埔寨博彩行业规模和市场的成熟程度虽然远远不及澳门,但成长潜力巨大。

牌照优势独特,营运历史长久。金界控股持有柬埔寨政府授予的70年的博彩牌照,并获得在柬埔寨首都金边周边200公里内开展博彩业务的独家经营权。金界娱乐城是柬埔寨最大的五星级综合娱乐场所。金界控股在柬埔寨已经有24年的经营历史,过去的成长十分稳健。

多个项目提上日程,外延成长同样强劲。金界二期2017年落成后推动金界控股收入大幅上升。2013年起开始筹建的俄罗斯海参崴项目即将于2019年年底落成,分散了金界目前项目集中于金边的风险,展示了金界拓展海外市场的能力。金界娱乐城三期在2019年5月揭开面纱,公司将花费6年时间投资35亿美元打造新的娱乐城,战略目光长远。3期拥有1座11层高娱乐城、2座66层酒店、2座45层酒店、1座48层公寓酒店,落成后金界娱乐城建筑面积将从目前的23万平方增至77万平方,预计赌桌数目将从目前500桌增加到超过1300桌,接待能力大幅提升,将进一步提高金界品牌在东南亚的影响力。

税率低于澳门同行,财务指标优秀。金界在柬埔寨能享受到优惠的税务环境、低廉的人工成本,盈利能力强于澳门同业。2018年,金界的博彩税费占收入比例0.6%,远低于澳门博彩业法定39%的比例。2018净利润率27%,ROE25%,派息率常年保持在60%。

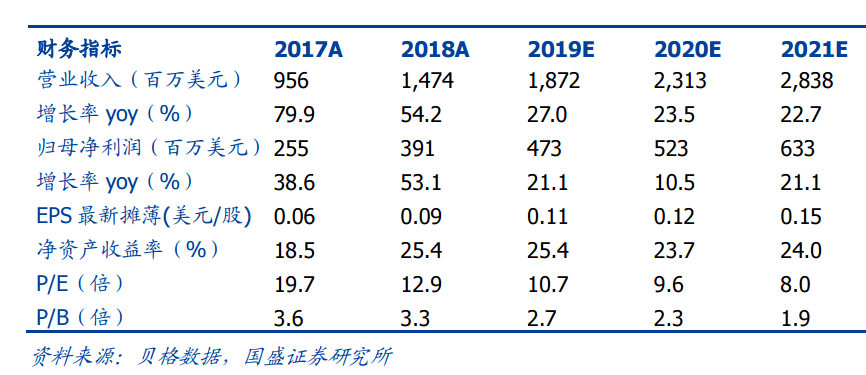

投资建议:我们预测公司2019-2021年的归母净利润分别为4.7/5.2/6.3亿美元,同比增长21.1%/10.5%/21.1%,对应EPS分别为0.11/0.12/0.15美元。EBITDA分别为6.6/8.2/10.1亿美元,基于金界在港股博彩行业板块中的相对规模和柬埔寨的市场环境,给予9.6倍EV/EBITDA估值,较澳门同行过去4年平均值12倍折让20%,得出目标价12.73港元,潜在42%的上涨空间,首次覆盖给予“买入”评级。

风险提示:东南亚大型赌场增加加剧竞争风险,柬埔寨政治风险和西哈努克港地区不规范的娱乐场对柬埔寨博彩业声誉带来负面影响风险,三期项目未来会产生股份摊薄,俄罗斯项目投入使用时间和收入不达预期风险。