一年可以做什么?

对于个人而言,可能是人生旅途中的短暂篇章。而对于创新药企而言,或许能向人类攻克病魔更近一步。

作为一家创新型药企,一年来康宁杰瑞多项注册临床研究顺利进行,特别是商业化方面,首个商业化产品恩维达®(恩沃利单抗,研发代号:KN035)在激烈竞争中脱颖而出。

那么在恩维达®上市周年之际,我们不禁要问:为什么说恩维达®是开启肿瘤治疗慢病化管理新时代的创新标杆?恩维达®为何能够被人民日报评为“2022年度十大新药”?康宁杰瑞在差异化创新PK中又是如何脱颖而出的?

上市首年纯利破亿,商业化快速放量

PD-(L)1抗体药物,已经成为引领临床肿瘤免疫治疗的主流药物。据 IQVIA 统计,2021年全球 PD-1/PD-L1 抑制剂的市场规模为 360 亿美元,预计到 2025 年全球销售额将达到 580 亿美元。Kytruda预计将突破200亿美元年销售额,超过修美乐成为新的药王。

尽管国内外已有十余款PD-(L)1抑制剂上市,但从需求端来看,患者依然迫切渴求更优临床药物。而康宁杰瑞自主研发的KN035上市,则针对患者需求,开启了肿瘤慢病化管理新时代。

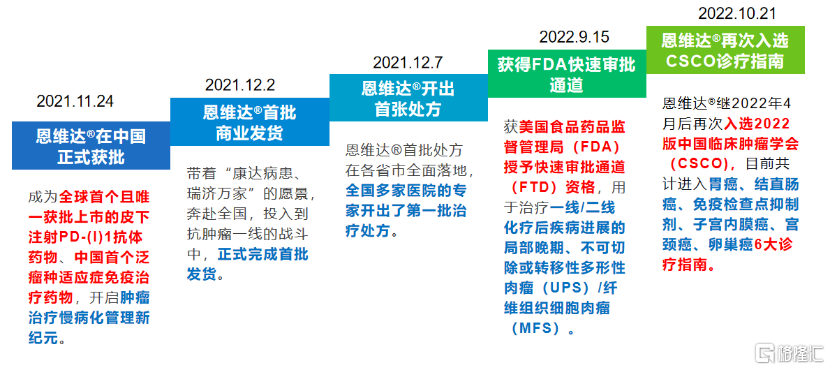

2021年11月24日,全球首款皮下注射PD-L1抗体药物恩维达®在中国获批,不到十日首批商业化产品就正式发货。12月8日首张处方在各省市全面落地,适用于不可切除或转移性微衞星高度不稳定(MSI-H)或错配修复基因缺陷型(dMMR)的成人晚期实体瘤患者的治疗。

对此,多名专家表示,“国家药监局药审中心发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》提出,以患者需求为导向,除了关注疗效,还要关注安全性和便捷性。恩维达®疗效、安全性、便利性三点兼优,它的开发是真正源于中国的创新,为中国恶性肿瘤患者带来了全新优效的免疫治疗药物。”

目前,恩维达®凭借卓越临床优势,入选中国临床肿瘤学会(CSCO)胃癌、直肠癌、免疫检查点抑制剂、子宫内膜癌、宫颈癌、卵巢癌6大诊疗指南,为广大患者带来疗效更好并且可及性更高的治疗选择。此外,恩维达®在美国FDA也获得快速审批通道,用于治疗一线/二线化疗后疾病进展的局部晚期、不可切除或转移性多形性肉瘤(UPS)/纤维组织细胞肉瘤(MFS),未来有望加速获批为全球患者带来福音。

从后续商业化策略上来看,康宁杰瑞面对首个商业化产品销售采用了外部合作的方式,这样不仅有效降低了销售成本,通过销售分成确保产品的纯利润,还有利于康宁杰瑞在初期专注于构建生产体系、研发平台和快速推进产品管线,更适于公司长远发展。

根据公司2022中报数据显示,2022上半年恩维达®收入5357万元,毛利3874.9万元,毛利率达到72.33%。盈利主要来自于两方面,一方面来自恩维达®产品生产所带来的利润,另一方面则是与合作伙伴销售提成所带来的利润,也就是纯利润部分。据悉,2022下半年发货量约为2022上半年的2倍,预估康宁杰瑞恩维达®单品全年纯利润将超过1亿元。这个首年商业化单品破亿的成绩单,放到PD-(L)1乃至于创新药竞争中实属罕见,发展后劲十足。

图表一:恩维达®商业化历程

数据来源:公司官网,格隆汇整理

成功源于差异化创新

从进度上来看,不到两周时间,恩维达®完成了从拿到获批证书到开出首批处方药的华丽转身,上市销售一年就拥有上亿利润,其底气来自于康宁杰瑞的差异化创新路线。

根据公开数据显示,恩维达®实现了多项突破,拥有多项全球或者中国“首个”称号,包括:

(1)全球首个皮下注射的PD-L1药物。目前全球已上市的PD-(L)1单抗均为静脉注射类型,静脉使用免疫存在较大临床风险,可能导致体温迅速下降,血液中电解质失衡,甚至出现形成血栓。皮下注射剂型安全有效,使用便捷,为静脉注射不耐受患者带来希望。由于恩维达®能够在室温下保持稳定,在生产、运输和储存等方面具备更大的产业化优势,未来更有望实现居家给药,治疗可及性大大提升。

(2)首创PD-(L)1单抗30s完成注射给药应用记录。在给药方法及时间上,静脉注射类型平均给药时间约 1-2 小时。而恩维达®作为全球首款皮下注射的 PD-L1 药物,不到30 秒就可完成给药,大幅减少了患者的给药时间,改善患者生活质量和提高依从性。

(3)中国首个国产PD-L1抑制剂。相较于市场上已获批的PD-1单抗,在恩维达®获批之前并无国产PD-L1单抗拿到批文。恩维达®上市也正式成为中国首个国产PD-L1抑制剂产品。

(4)中国首个且唯一取得跨瘤种适应症的免疫治疗药物。恩维达®获批的适应症为MSI-H/dMMR的成人晚期实体瘤患者的治疗, 包括既往经过氟尿嘧啶类、奥沙利铂和伊立替康治疗后出现疾病进展的晚期结直肠癌患者,以及既往治疗后出现疾病进展且无满意替代治疗方案的其他晚期实体瘤患者,也是中国首个获批治疗MSI-H/dMMR泛肿瘤适应症的免疫治疗药物。

除了在中国获批上市外,恩沃利单抗注射液(KN035)已在中国、美国和日本针对多个肿瘤适应症同步开展临床试验,多个适应症已进入注册/Ⅲ期临床阶段。恩沃利单抗注射液(KN035)已被美国FDA授予晚期胆道癌、软组织肉瘤孤儿药资格。未来,伴随着KN035在更多适应症上带来喜报,有望为更多患者带来临床价值,成为公司业绩快速增长上升通道。

此外,康宁杰瑞其他在研管线进展喜人,有望未来持续兑现研发成果。其中,KN046一线治疗晚期非小细胞肺癌的首个Ⅲ期临床研究中期分析成功达到预设PFS终点,进入Pre-BLA阶段。KN046一线治疗晚期胰腺癌的Ⅲ期临床研究已完成3/4的患者入组,有望为晚期胰腺癌治疗带来新突破。KN046和KN026的多项临床研究最新成果受到国际关注;KN052、JSKN003等新型双抗候选药物进入临床研究阶段,将为患者带来新一代肿瘤疗法。

小结

随着医改进入深水区,“创新”成为近年来药企最火的关键词。相较于港交所刚提出18A政策Biotech还处于研发早期阶段,如今不少Biotech已经开始踏入商业化,迈向Biopharma。然而在当下,如何成功转型Biopharma成为“内卷”下的关键问题。而康宁杰瑞给了一个非常标准的答案。

“人无我有,人有我优,人优我强。”这是回顾康宁杰瑞过往一年成绩单的总结。在PD-(L)1的赛道中,公司选择差异化创新,走皮下注射路线,在贴近临床患者需求的同时,更能通过差异化优势脱颖而出。公司从研发上就高瞻远瞩,向全球FIC的水准看齐,再配合科学的商业化策略,这也造就了公司在商业化首年单款产品年利润就破亿元大关。而笔者相信,恩维达®在中国的成功仅是康宁杰瑞差异化增长的开始,KN046非小细胞肺癌、胰腺癌两大适应症上市在望,KN026的胃癌、乳腺癌紧随其后,将加速公司奔向Biopharma的进程,带来跃进式增长,值得期待。