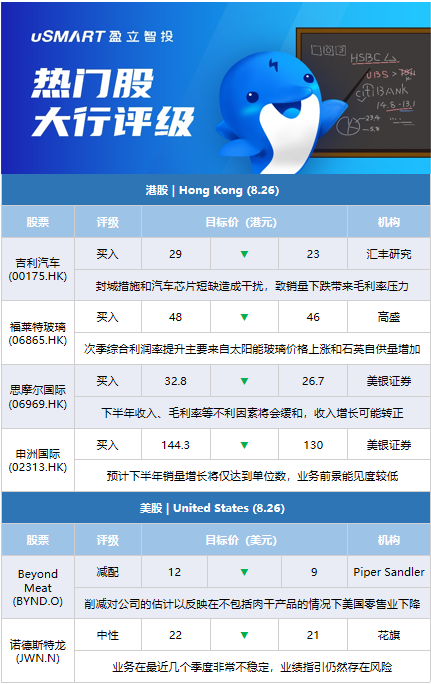

汇丰研究:将吉利汽车(00175.HK)目标价由29港元下调至23港元 评级买入汇丰研究发表报告,指吉利汽车2022年上半年盈利差过预期,低估了第二季由于封城措施和汽车芯片短缺所造成干扰,导致销量下跌带来的毛利率压力,该行将吉利2022和2023年净利润预测分别下调48%和38%,目标价由29港元下调至23港元,评级买入。

高盛:将福莱特玻璃(06865.HK)目标价由48港元下调至46港元 评级买入高盛发表研报指,福莱特玻璃中期业绩符合预期,纯利按年下跌21%,较该行预期高出2%。该行指,截至6月底福莱特玻璃每日熔炼量达到1.58万吨,预期至年底将进一步提升至2万吨,产能快速扩张带动增长。同时管理层亦透露,相信自9月开始起订单前景将持续改善。公司次季综合利润率提升至23.7%,高盛认为主要来自于太阳能玻璃价格上涨和石英自供量增加。计及中期业绩表现,该行将2022至2025年纯利预测下调4.4%至8.1%,目标价从48港元下降至46港元,评级买入。

美银证券:将思摩尔国际(06969.HK)目标价由32.8港元下调至26.7港元 评级买入美银证券发表报告,思摩尔国际2022年上半年业绩大致符合发盈警时的预测,中国业务收入下降、毛利率收窄、研发和系统投资额增加均是预期之内,不过美国业务较预期疲弱,相信下半年这些因素将会缓和,收入增长可能转正。该行将思摩尔国际目标价由32.8港元下调至26.7港元,重申评级买入,相信大多数短期不确定性已被反映。

美银证券:下调申洲国际(02313.HK)目标价至130港元 评级买入美银证券发表研究报告指,申洲国际上半年税后净利按年增长6.3%,受汇兑收益带动,表现超出预期。该行预计该公司下半年销量增长将仅达到单位数,其中第四季及明年上半年业务前景能见度较低。由于优化利用率及新增订单具不确定性,预期毛利率要恢复到疫情前水平可能需要更长时间,因此将2022至2023年每股盈利预测下调2%及8%,并将目标价下调11%至130港元,重申买入评级。

汇丰研究:将友邦保险(01299.HK)目标价由98港元下调至97港元 评级买入汇丰研究发表研报指,中期业绩显示出,在面对市场困境时其经营仍具韧性,近期依然能扩展内地业务、提升分销能力,并通过“科技、数据及分析”策略推动业务转型,另外在推出综合健康战略及回馈股东等方面也取得进展。该行指出,友邦保险估值颇具吸引力,基于现有风险将目标价由98港元轻微下调至97港元,评级买入。

Piper Sandler:将Beyond Meat(BYND.O)目标价从12美元降至9美元 维持减配评级Piper Sandler分析师Michael Lavery将Beyond Meat(BYND.O)的目标价从12美元降至9美元,并保持对该股的减配评级。该分析师估计,Beyond Meat的肉干产品在2022年上半年推动销售增长了10个百分点,但随着零售业消化7-8个月的库存,可能会带来阻力,远高于他认为典型的30天库存。Lavery削减了对该公司的估计,以反映出在不包括肉干产品的情况下美国零售业下降了15%-20%,加之肉干出货量的前景较弱。Lavery在研报中称,打折率上升和高库存水平可能会影响2022年剩余时间内的肉干销售。

花旗:将诺德斯特龙(JWN.N)目标价从22美元下调至21美元 维持中性评级花旗银行分析师Paul Lejuez在诺德斯特龙(JWN.N)公布第二季度业绩后,将诺德斯特龙的目标价从22美元下调至21美元,并保持对该股的中性评级。Lejuez在研报中称,受低收入客户的影响,该公司从6月下旬开始销售放缓。分析师称,诺德斯特龙的业务在最近几个季度“非常不稳定”,业绩指引仍然存在风险,尤其是在第四季度可能出现大量促销的情况下。

杰富瑞:将诺德斯特龙(JWN.N)目标价从22美元下调至21美元 维持持有评级杰富瑞分析师Stephanie Wissink将诺德斯特龙(JWN.N)的目标价从22美元下调至21美元,并保持对该股的持有评级。Wissink在研报中称,事实证明诺德斯特龙的业绩比预期的季度波动更大。该分析师称,诺德斯特龙修改后的下半年销售计划较低,库存过剩,将对利润率造成压力。