来源:平安首经团队

2022年5月美国CPI同比达到8.6%,再度超出市场预期,亦更加凸显了美联储加快紧缩的必要性。6月美联储正式开启缩表后,货币市场利率总体上较稳定,但「缩表+加息」对资产价格的叠加冲击依然值得警惕。

核心观点

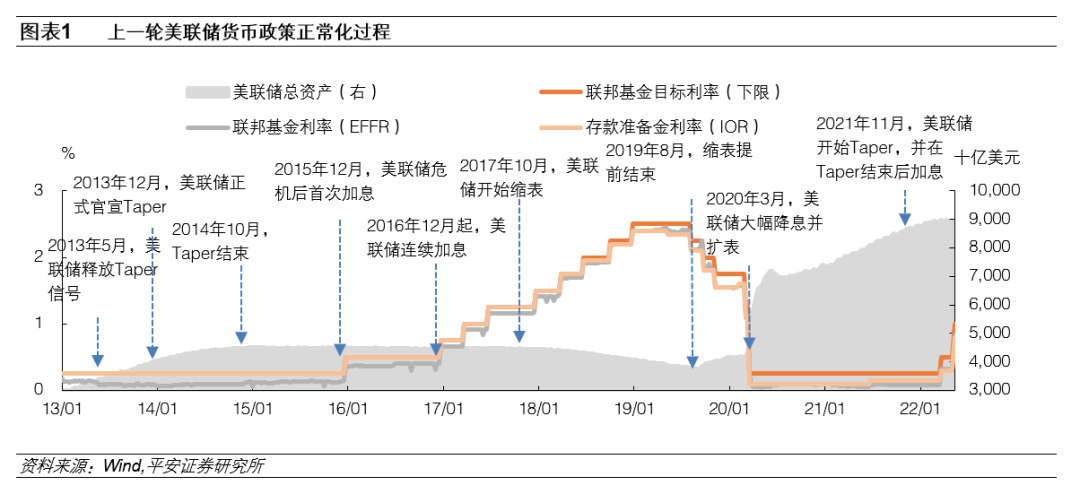

2022年5月4日,美联储宣布将从6月1日开始缩表,每月拟减持475亿美元资产,三个月后增加到950亿美元。

本次美联储缩表与以往有何不同之处?对市场的影响又有何变化?本文尝试对以上问题进行回答。

回顾上一轮美联储的缩表过程,可以发现:

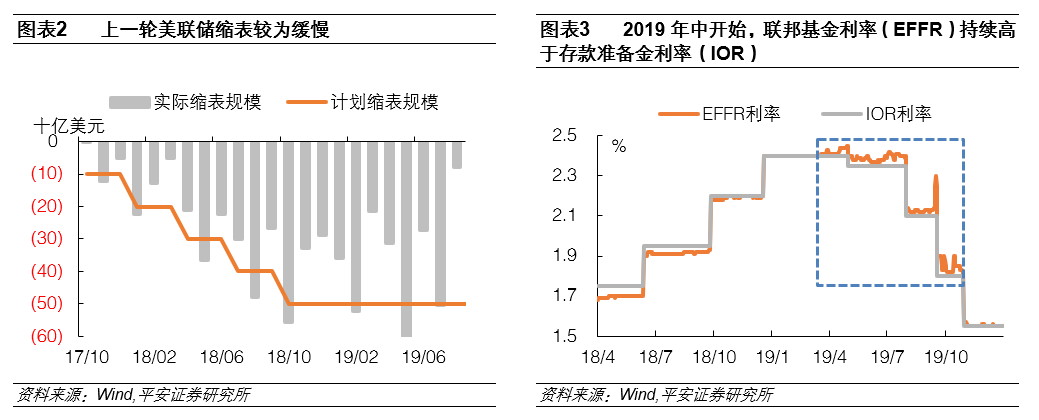

1)由于缺乏有效的参照,上一轮缩表中美联储的操作更加谨慎,美联储并不急于大规模缩减其资产负债表,从引导紧缩到缩表步伐都相对缓慢;

2)为了避免降息与缩表同时进行发出不同的政策信号,并缓解金融市场流动性短缺的情况,美联储于2019年8月提前停止了缩表,这一举动比原计划提前了2个月。

2)为了避免降息与缩表同时进行发出不同的政策信号,并缓解金融市场流动性短缺的情况,美联储于2019年8月提前停止了缩表,这一举动比原计划提前了2个月。

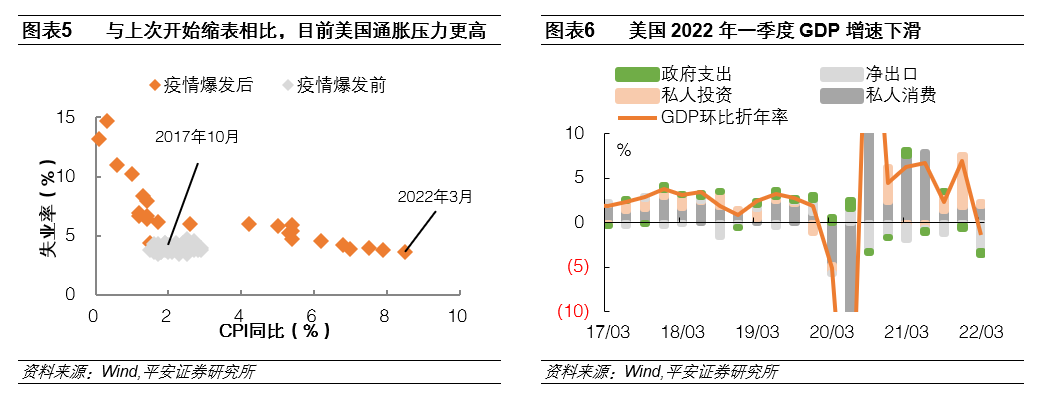

本次美联储缩表时的宏观背景有所不同,尤其是通胀方面。

与2017年相比,目前美国的失业率更低,但通胀更高。这决定了本次美联储缩表的目的与以往不同,且节奏相对更快。我们估算,2017年10月至2019年8月这22个月的时间里,美联储资产负债表规模共下降约15.7%。而若按本次美联储的缩表计划,大约在16-17个月后(即2023年10月前后),美联储的资产负债表就将下降同等比例。

往后看,本次缩表中美联储或将表现出更大的灵活性。

一方面,目前美国就业情况仍较为强劲,若通胀压力加剧,美联储或将加快其缩表步伐,正如2021年12月加速Taper一样;另一方面,考虑到加息与缩表具有一定替代性。若美国通胀压力有所缓和,为了避免经济「硬着陆」,美联储也有可能放慢其缩表步伐。

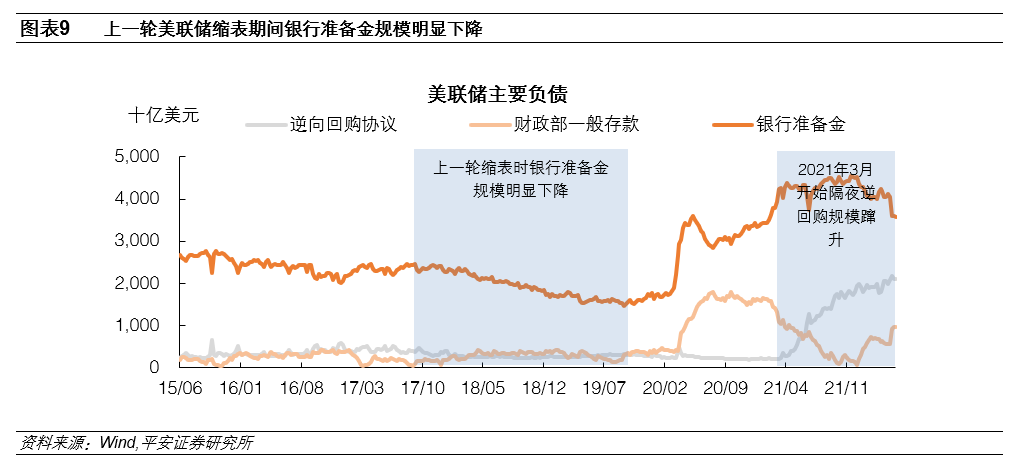

目前美联储资产负债表结构以及政策工具出现了较大变化,尤其是负债端逆回购协议、财政部一般存款的规模和占比明显提升,这使得缩表对于流动性的扰动可能相对较低。

一是,从资产端来看,规模变化存在较大不确定性的MBS占比下降,使得缩表的不确定性降低。

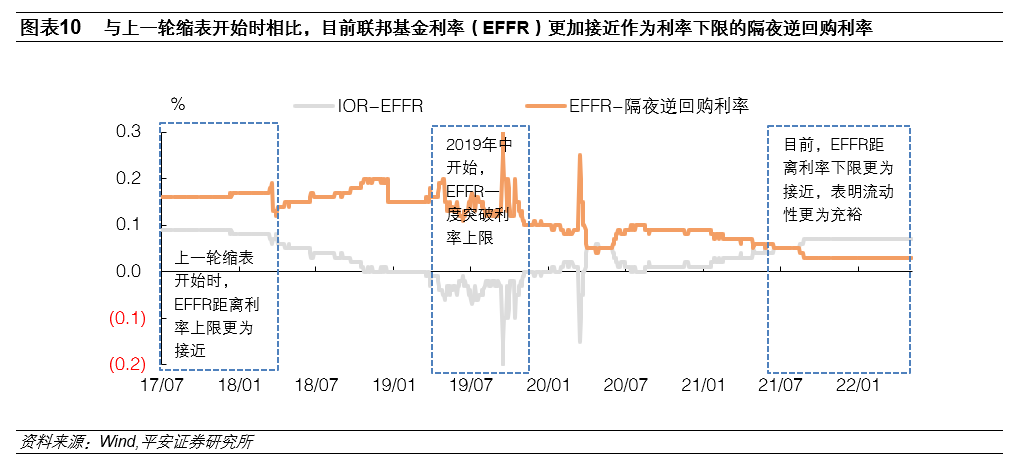

二是,逆回购协议规模大幅上升、短端利率更接近利率下限,意味着市场流动性比上一轮缩表开始前更为充裕,为缩表的流动性冲击提供了更厚的缓冲垫。

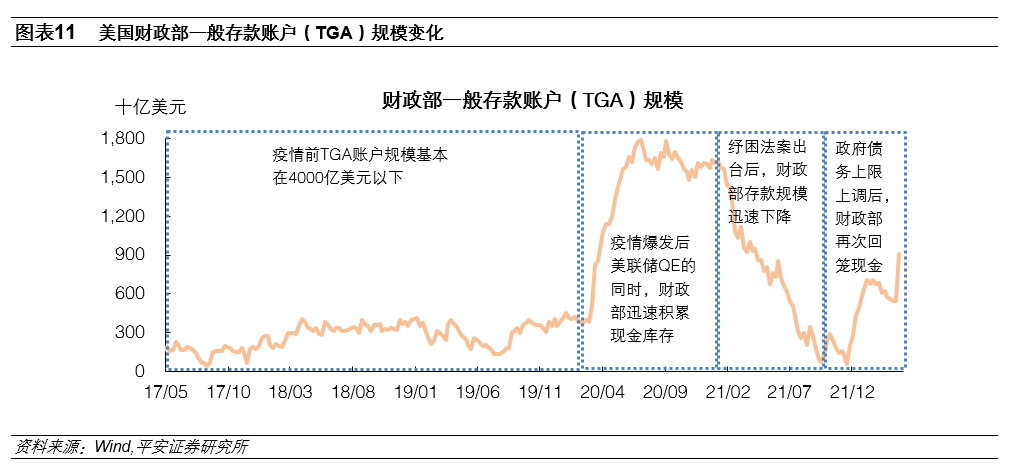

三是,随着美国财政政策逐步正常化,财政部一般存款规模可能会在下半年缓慢回落至疫情前水平,进而向市场释放一定流动性,缓解缩表带来的影响。

四是,常备回购便利工具的推出可以在一定条件下提供流动性,并稳定市场信心,降低流动性短缺发生的概率。

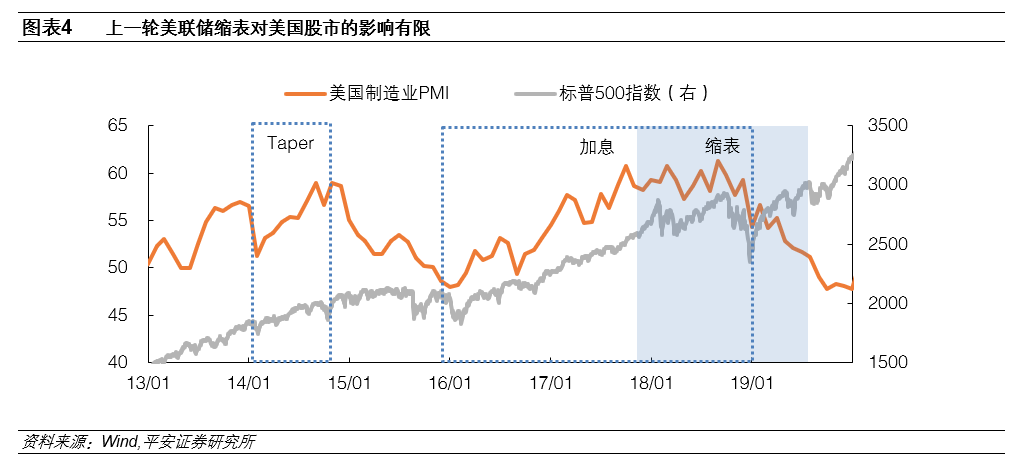

需要注意的是,尽管缩表初期市场流动性或许不会受到过大扰动,但从对资产价格的影响来看,美联储缩表的冲击依然不可小觑。自5月美联储议息会议来,10年美债收益率一度上行至3%以上,尤其实际利率从3月1日的-0.90%回归至5月10日的0.34%,即体现了市场在进一步计入缩表的影响。美债利率的攀升成为美股调整的重要催化。