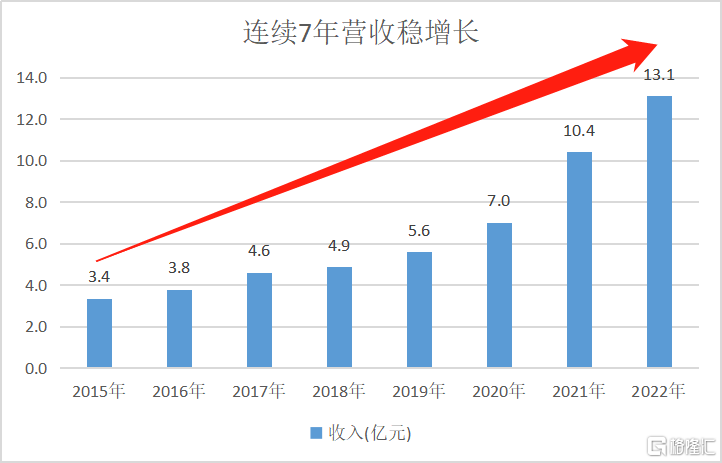

5月26日,中国春来(1969.HK)发布2022年中期报告。2022年H1,收入达6.56亿元(单位:人民币,下同),同比增加30.8%;延展至全年约13.1亿元,成功实现连续7年营收稳定增长。

此外,中国春来中期实现期内利润2.51亿元,同比增长52.4%;经调整纯利2.63亿元,同比增长35.5%。多项指标再次验证了中国春来的稳健性。

上半年的亮眼表现,充分说明中国春来2021年的增长势能仍在延续。2021年,中国春来突破10亿营收,净利润同比增长329.4%,经调整净利润同比增长128.7%。

经笔者研究,多因素共同驱动中国春来2021财年高增长。首先,其旗下各校招生规模和在校生人数每年稳步扩张。更重要的是2021年5月荆州学院成功转设后并表,带来了10,759名新增在校生规模。中国春来整体在校生规模突破10万人门槛,跻身行业前5。除此之外,中国春来旗下安阳学院原阳校区顺利落地,并于2021年开始招生,预计未来4年间将持续贡献增长。

笔者还注意到,中国春来自新财年起持续逆势上涨,股价从去年低点至今累计涨幅超6成,上升通道已经打开。

连续7年营收稳增长

当前波动的市场,再次证明华尔街教父格雷厄姆的名言——"牛市是普通投资者亏损的主要原因。"

作为价值投资的鼻祖,格雷厄姆一直强调“安全边际”,反对华尔街不惜一切价格买快速增长的所谓“好公司”的策略。而财务稳健的公司即使成长速度并不惊人,但时间一长,仍能在复利效应之下带来让人大吃一惊的回报。

具体来看,在过去的七年,集团的营收的年复合增长率超20%——这个增速虽并不惊人,却使营收实现了从3.36亿元到10.42亿元的数倍增长。在此背后,中国春来并没有为了营造较高的财务增长,去大幅提高学费而透支未来的成长空间。招生规模的提升才是中国春来的核心驱动力——中国春来的在校生总数从2017/2018学年的45,210人增至2021/2022学年的107,600人,年复合增长率达19%。

自2018年上市以来,中国春来的成长性相较之前进一步提升。2018-2021财年,集团的收入从4.88亿元增长至10.42亿元,年均复合增长率为28.8%;归母净利润则从1.19亿元增长至6.07亿元,年均复合增长率更是高达72.1%。

可以看到,归母净利润远超出营收的增长速度,这得益于盈利水平持续提升。2019年-2021财年,集团的毛利率从52.5%高位提升8.1个百分点至60.6%;净利率则从24.4%大幅增至58.3%。在中期财报中,我们亦看见运营资本的改善。2022年中期业绩运营开支占收入比重15.6%,同比降低了3.3%,因此净利率从32.93%提升至38.26%。

笔者认为,随着收入规模的持续增长,规模效应逐步显现;叠加集团坚持精细化管理战略,未来期间费用率进入长期下降趋势,从而推动公司盈利水平的提升。

另外,市场关注的财务结构问题亦持续改善。截至2022年上半年,资本负债率同比减少23.8%,实现了连续5年下降。

逆风中更显内在价值

在中国春来的公开路演中,集团管理层指出,大浪淘沙始为金,当资本狂欢过后,市场终究会回归理性。像集团这样的连续7年营收稳增长的优质标的,逐渐会被市场所关注和认可。

事实亦证明如此。随着泡沫逐步破裂,低价质优的标的韧性彰显。

在中国春来身上,我们看到具备类似“公用事业属性”的特性:

一、低估值。中国春来目前的PE(TTM)仅为2.93 ,市净率仅有0.86,远低于高教行业平均估值水平。

二、公共事业的“特许经营权”构成了极高的行业进入壁垒。民办高教是牌照型非充分竞争市场,进入门槛非常高,申请设立民办高等教育必须取得一系列批文、执照及许可。

三、公共事业是旱涝保收的商业模式,而高等教育呈现逆势增长的态势。高等教育是刚需,在激烈的就业竞争时期,高等教育的市场需求提升。此外,学生入学后三至四年的学习生涯确定性非常高,因此业务一般不会出现较大波动。

四、高教板块还与公共事业一样是现金牛业务。预收学费再支出的方式,使得高教行业几乎不会面临运营资本的压力。

从更长的投资周期看,基于集团的优势占位,未来集团的稳增长趋势明确。中国春来具备稳固的龙头地位。截止2022年2月28日,集团拥有4所本科院校、1所专科院校,并参与1所独立学院的运营,运营学校在校生人数突破100,000人,跻身行业前5。

另外,多个红利进一步强化集团的稳增长预期。除了前面所提及的举措,苏州天平学院正在紧锣密鼓地在寻求转设的过程中。新校区落成、并购落地以及转设稳步推进......未来两到三年正是诸多红利集中释放的时期,有望显著地增厚集团利润。

中国春来领涨高教板块,表明当前位置的中国春来获投资者强烈看好。目前,政策东风越发强劲,中国春来股价下有支撑,具备充足安全垫;上有弹性,长期想象空间较大。因此笔者认为,其后市表现值得期待。